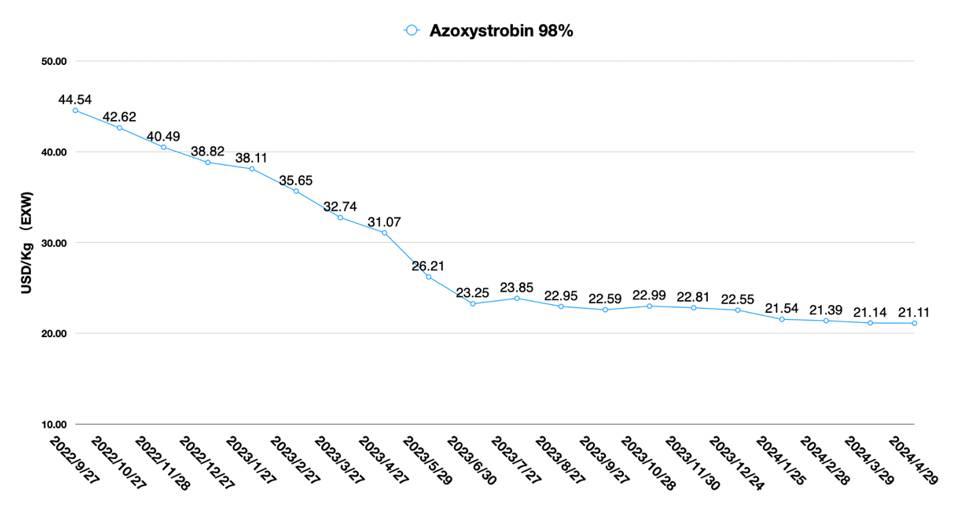

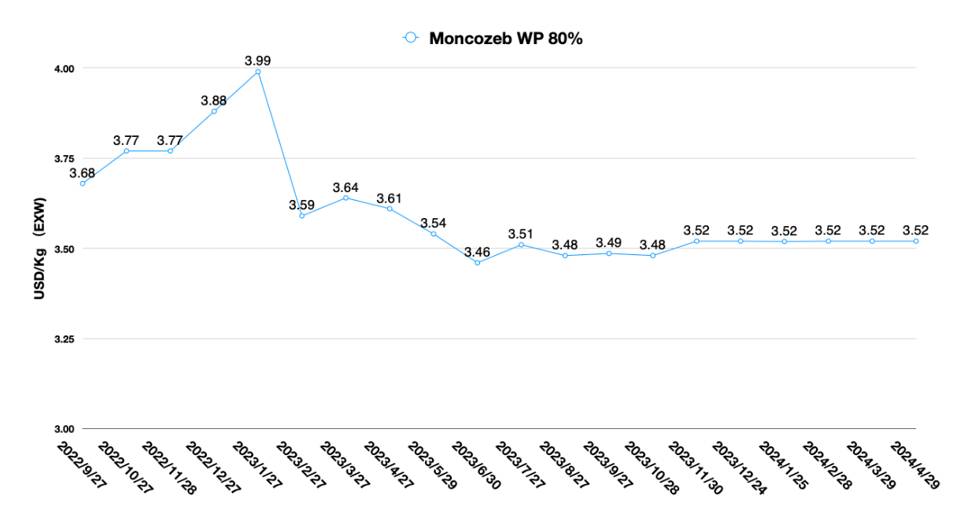

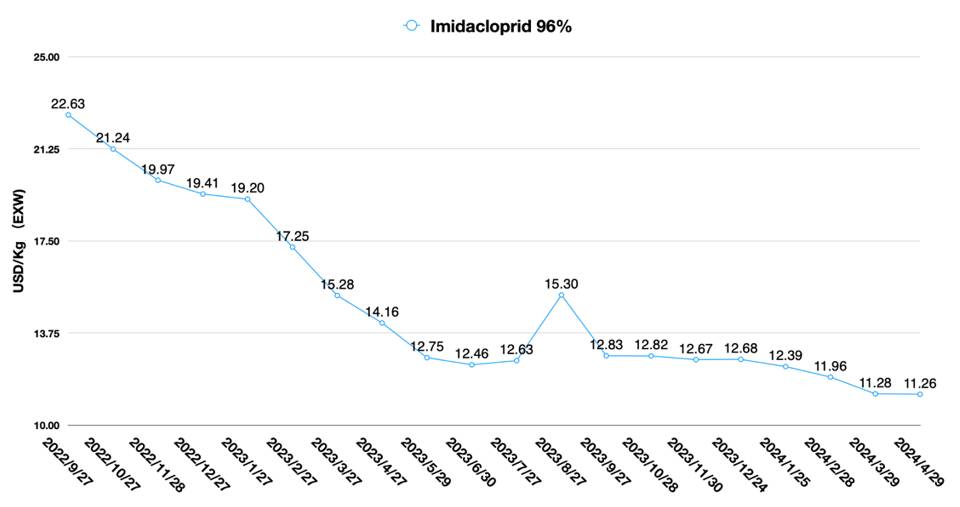

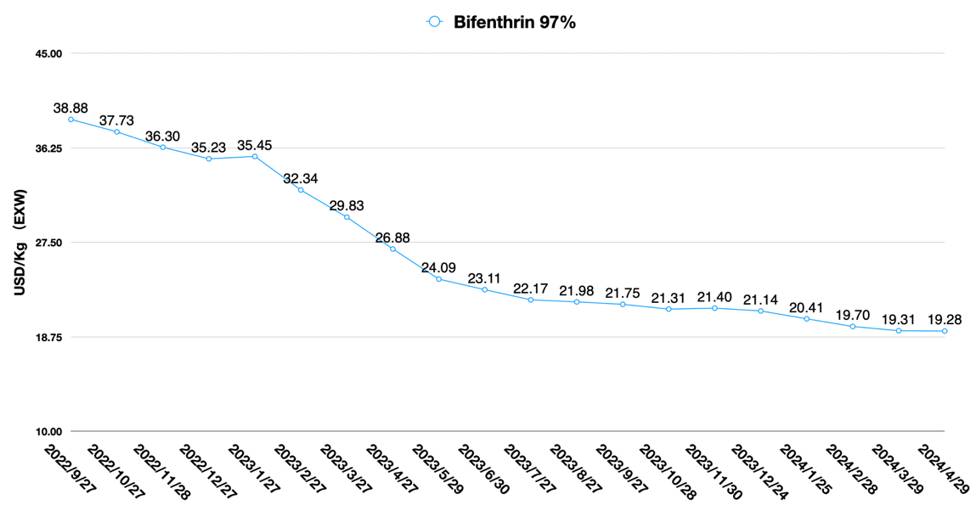

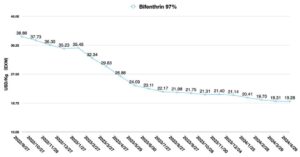

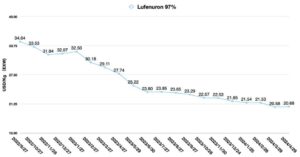

中国价格指数:重塑农作物保护市场战略的“看不见的手”

2024 年 5 月 26 日

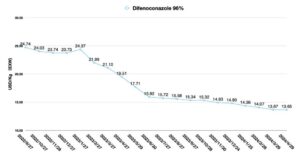

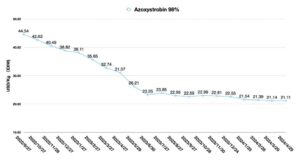

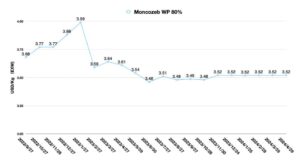

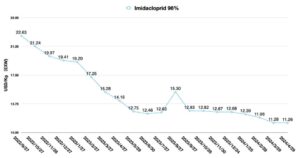

2024 年 5 月 26 日 编者按:特约撰稿人 David Li 在其月刊中简要介绍了当前中国农用化学品市场上主要除草剂、杀菌剂和杀虫剂的价格趋势,详见 中国价格指数。下文中,他还深入分析了拜耳作物科学的创新战略以及作物保护行业的变化格局如何重塑该行业的未来。本文还深入探讨了跨国公司面临的挑战、中国农化公司的崛起以及创新、市场需求和组织转型之间的动态相互作用。

查看全部

战国时期,燕国国王问臣如何治理国家。当时燕国的大臣郭威劝告燕王:“大国之臣,可以做天子的老师;小国之臣,只能做国王的朋友;霸国之臣,只把臣当客人;大国之臣,只把臣当管理的工具。至于如何治理国家,君主可以自己选择。”

在目前的植保市场,我们看到很多企业都在试图激发团队的野心。跨国公司的管理层希望将企业文化塑造成创业团队的形象,从而实现“从零到一”的跨越。这对于小团队来说很容易实现,但一旦体系变大,组织架构必然会变得臃肿、官僚,决策也会滞后。臃肿的官僚体系的好处在于,可以规避个人的任意妄为对公司运作造成的影响,因为大组织的首要任务是降低风险,对这样的团队来说,管理风险比决策更重要。

拜耳作物科学 正在积极推动 DSO(动态共享所有权) 模式推动了组织内部决策机制的变革。拜耳变革的核心有两点:一是强调研发创新和产品团队的重要性,二是加强全球客户团队的分量。对于拜耳作物保护团队,领导层希望通过扁平的组织架构,建立以使命为核心的内部决策和协作机制。

这显然是拜耳在行业低迷时期对市场环境变化的积极应对。但决策比缩小组织规模更难。初创团队之所以能开拓新业务,是因为他们不断进行试错,或者我们称之为A/B测试。创始人的工作更多的是寻找合适的人,帮助组织脱颖而出,并筹集资金。对于跨国公司来说,融资不是大问题,人才的匮乏才是。从筛选人才的角度看,像拜耳这样的跨国公司更倾向于选择“含着金汤匙出生”、拥有辉煌职业背景的管理者,而不是其管理体系中真正特立独行的天才。几乎所有的跨国公司,不仅仅是拜耳作物科学,都是以这样的标准进行筛选的。

但这样的选拔机制是否能真正为跨国公司的制度带来真正的核心竞争力值得怀疑。除了借鉴其他公司的运营经验,“含金量高”的人才或许无法带来根本性的改变。而对于创业公司来说,创始人寻找的是能把事情做成的人,能够独立、深入思考的人,只有这样,组织才能足够有活力,而不只是一堆工具的集合。而天才永远不需要被刺激,他们可以专注于使命,找到自己的方式去实现里程碑。将人才评估体系与DSO模型相匹配,或许是拜耳作物科学未来的关键挑战。

拜耳变革的另一个关键点是,公司的决策体系是否允许不同的声音存在?一线员工长期接触外部资源和环境,对外部资源和环境的评估有自己的看法,这些看法可能与拜耳作物科学管理层的认知存在偏差。拜耳的领导层是否允许这种偏差?团队是否能通过确认或反驳来做出正确的决策?

我在与不同跨国公司合作的过程中发现,个别公司的固有观念很难从内部打破。原因是大公司内部的晋升是基于说“是”的。因此,否定上级的意见可能就是员工职业生涯的终结。如果对内部异议者没有足够的包容性,扁平的组织结构可能只是公司以使命为导向和协作机制的表面现象。公司内部思维模式的惯性很难打破,这也许就是所谓的创新者的窘境。

2024年第一季度的市场形势比去年更加严峻,全球植保市场去库存和及时采购对各大跨国公司的业绩产生了影响。

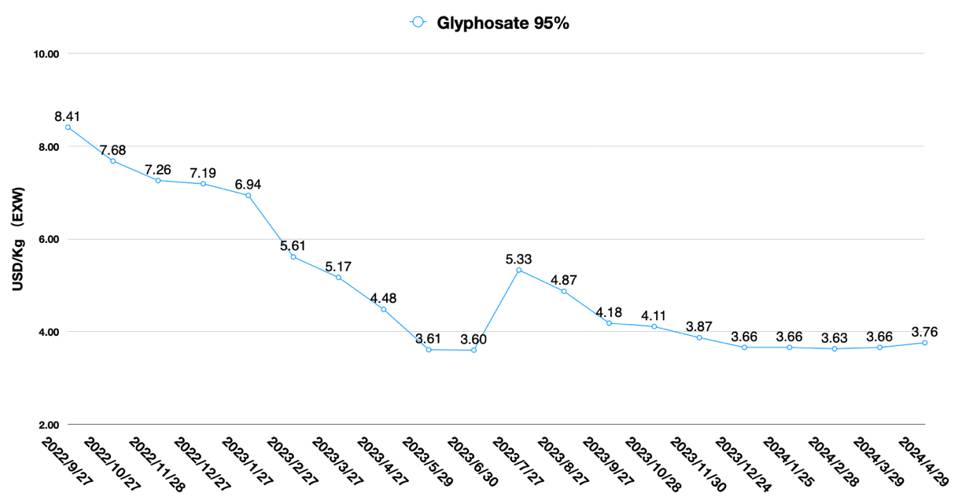

拜耳作物科学 以低价策略取代 草甘膦 2024 年第一季度销量将增加 49%。但草甘膦价格低廉一直是该公司的困境。该公司全力支持玉米种子销售,从而确保利润。拜耳还计划未来推出新的除草剂。 科迪华 种子价格上涨弥补了作物保护产品销量下降,公司从中获益。生物制剂的预先渠道化使公司在巴西市场获得了可观的收益。 先正达的 除中国地区外,其他所有地区的销售额均出现下滑,而中国地区的销售额则增长了 14%。

农户资产负债表敏感性的增强,影响了跨国公司业绩的下滑。农户用手中的现金投票,做出对自己有利的决定。消费者行为的这种变化也引起了跨国公司团队的担忧。他们担心自己的官僚机构无法适应这种消费者行为的变化。但消费者并没有给管理团队太多的回旋余地,无论是通过降低商品销售成本 (COGS),还是通过为农户带来颠覆性创新。颠覆性创新在短期内极难实现,但可以迅速降低运营成本。这与拜耳内部治理的战略转变不谋而合。

与海外跨国公司相比,中国制造商对未来业务发展的野心也引起了一些全球从业者的担忧。无论是中国公司的技术优势还是生产优势,似乎都在威胁全球农业经济的增长。但事实真是如此吗?在农产品价格下降的情况下,低投入价格对农民本身来说是一种福音。此外,在高增长的作物保护公司背后,是那些充分利用 中国的供应链 他们的AI。与品牌产品和渠道所有权获得的利润相比,中国公司的利润率相对较低。供应和渠道之间的利润分配决定了谁是最终的暴利者。直接与中国供应商合作的农民合作社可能更了解这一点。

中国企业给世界带来的挑战或许更大,因为他们的优势正在加速全球作物保护企业需要进行深度变革。在自由市场经济下,任何企业都可以进行任何合法合规的投资。对于中国农化企业来说,他们也不例外,积极参与其中。消费者行为的变化或许会给中国农药企业带来历史性机遇。他们更加务实,希望与真正的用户建立联系,让中国供应链的优势直接传递给农民。因为这样他们就不会因为一些作物保护企业高管的“走出中国”战略而与全球农化市场隔绝。

值得一提的是,改革开放初期中国农药企业的无序发展,早已被扔进了历史的垃圾箱。中国企业正在完善环保设施,已经能够满足每一家跨国公司的环保要求,否则,它们不可能进入全球供应链体系。随着中国和世界走向碳中和,中国企业正积极与跨国公司合作,投资节能减排,中国农化企业的社会责任正在成为它们新的竞争优势。令人惊讶的是,中国企业在废物处理水平和节能减排投入与跨国公司相同的情况下,仍然能够盈利。这在有偏见的人眼中很难令人信服。但中国供应商已经或正在采取行动。

因此,我们无法回避一个问题:中国的 超容量 可持续吗?答案无疑是否定的。产能与需求相匹配需要撤退。在全球疫情期间,中国供应量因安全库存增加和早期恐慌性购买而增加,这是中国企业持续投资产能的驱动力。

但可以肯定的是, 无形的手 市场需求的加速,加速了供应链钟摆的重置。许多中国农化公司对于2024年新增产能的投资极为谨慎。因此,尽管一些供应商已经宣布将投资某些产品的产能,但项目的实际实施仍需根据市场需求变化进行调整。这无疑增加了大客户管理供应链的难度。无论如何,对于一些不具备原料优势、生产优势和研发优势的公司来说,他们的供应肯定是不可持续的。在如此激烈的竞争中,哪些公司或团队能存活下来,是一个很难回答的问题。

前不久,一位跨国公司采购负责人当面问我:“您能告诉我这款产品未来的供应格局是怎样的吗?”我的回答是:“不能。”毕竟,我身边没有水晶球,无法给他一个神奇的答案。现在就下结论说哪些公司的产能是可持续的还为时过早,如果只分析公司的产能和成本优势,结论就会片面。我的观点是,我们需要系统、有条理地看待中国的农化公司。但是,有一点我可以分享。事实是,未来中国的供应格局将受到大客户、跨国公司和仿制药公司的影响。除了跨国公司和仿制药公司,中国农药供应百强公司的排名也将被改写。中国的供应格局在一定程度上取决于客户的决策。

随着需求的变化,中国农化企业正处在坚持B战略还是转向C战略的十字路口。我们需要对这种战略转变进行分层,比如C战略的目标市场在哪里?C产品类别应该模仿跨国公司的解决方案,还是应该另辟蹊径,推出创新产品或生物制剂?如何衡量中国供应商满足农民需求的价值?如何将这种价值可持续地传递给中国公司在目标市场的合作伙伴?我们是否需要采用无人机植保或数字化农业等新的施用方式?所有这些问题都指向一个关键点:目标市场的市场增长前沿是什么?

目前,中国农化企业已经和跨国公司站在了同一起跑线上,渠道、农户都在用自己的行为重塑上游的供应链。 拉沃罗巴西最大的农化分销商在5月发布的投资者报告中提到,公司认为其作物护理业务有几个核心优势:第一,以更低的成本从亚洲直接采购专利期后的农化产品;第二,强大的内部产品登记专业知识;第三,10多种登记产品的组合,未来2-4年将扩展到100多种。目标市场的关键分销商已经觉醒,他们对亚洲AI资源的关注将进一步挤压跨国公司和仿制药公司固有的仿制药产品的利润空间。因此,上游供应链管理的模式必须对所有参与者都发生改变。

对于跨国公司来说,核心优势在于创新。跨国公司专利化合物在市场上的推出速度正在放缓。例如,巴西分销商 农业星系 正更加注重种子业务的发展,似乎种子业务的技术壁垒比农化业务更高。

市场渠道从销售业绩的缓冲区,转变为可持续增长的服务平台,这和中国农化企业以成本为核心优势的战略很契合。与跨国公司一样,关键问题是中国企业的领导层是否愿意为试错买单?如果要举出值得借鉴的例子,中国农化行业的领导者应该去深圳各个领域的创业公司走访。年轻的团队加上资本的支持,正在帮助这些充满活力的创业公司尝试新的挑战,并 国际化年轻的创业者们如战国燕王般筑巢,师承各类专业人才。如果说北方的创业者还活在改革开放初期,南方的创业者还处于中国加入WTO的心态,那么深圳的创业者们已经像美国的孵化器一样,与全球创新的节奏同步。可以说,深圳就是中国未来的缩影。

诚然,中国农化公司不应该只服务于跨国公司在华的采购团队,他们应该去真正的市场。当你敲开每个农民的门时,我想他们应该很乐意与你分享他们面临的问题。我们应该向农民学习,而不是把他们当作运营工具。如果你能以可持续和低成本的方式解决其中一些关键问题,中国农化公司距离真正的成熟就不远了。