拉丁美洲种子市场和作物生产的进展

向下滚动阅读

拉丁美洲进展 |

Allister Phillips

文章贡献者

本文将概述拉丁美洲作物生产和贸易种子市场的进展,重点关注该地区的主要市场巴西,研究现状以及预计在未来几年中影响市场发展的主要因素。考虑到未来增长的关键驱动因素的潜力,对当前市场动态的讨论就显得格外重要。

拉丁美洲种子市场概况

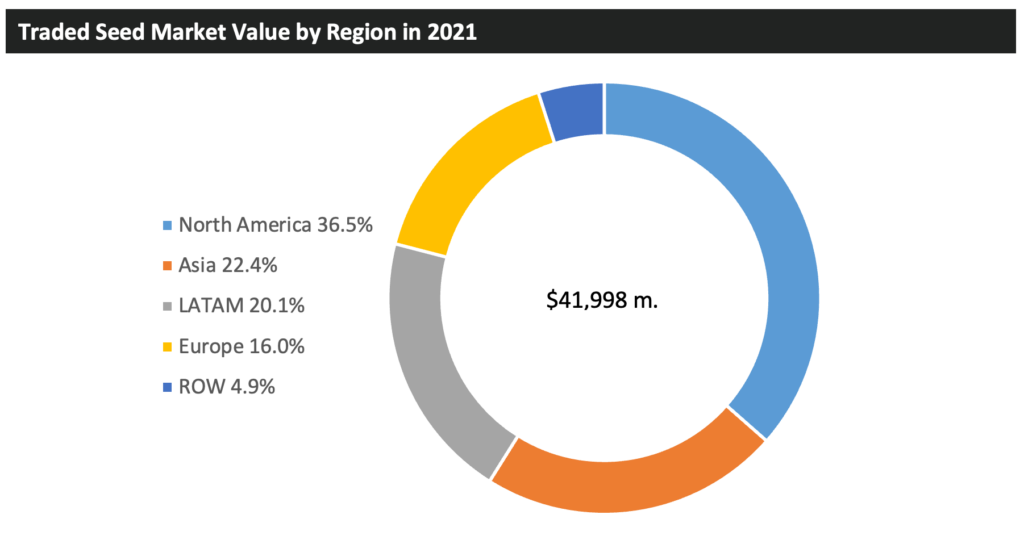

就市场价值而言,拉丁美洲排名第三,仅次于北美和亚洲,占 2021 年种子市场交易总额的 20.1%。虽然过去十年拉丁美洲一直在缩小与亚洲的市场价值差距,但与北美的市场价值差距一直保持相对静止。北美农业高度技术化,利用转基因 (GM) 种子技术占比较高,从而可以导致较高的市场价值。亚洲的转基因的采用目前仅限于棉花和小面积的玉米,而拉丁美洲的大部分大豆、玉米和棉花种植区都种植了转基因品种。此外,拉丁美洲的可耕地面积有所扩大,这主要是由于巴西耕地的发展,从而缩小了与亚洲的市场价值差距。

在拉丁美洲,领先的国家市场是巴西、阿根廷和墨西哥,之后的各个国家市场的价值迅速下降。巴西是拉丁美洲市场中显而易见的领导者,占该地区种子市场价值近 63%。

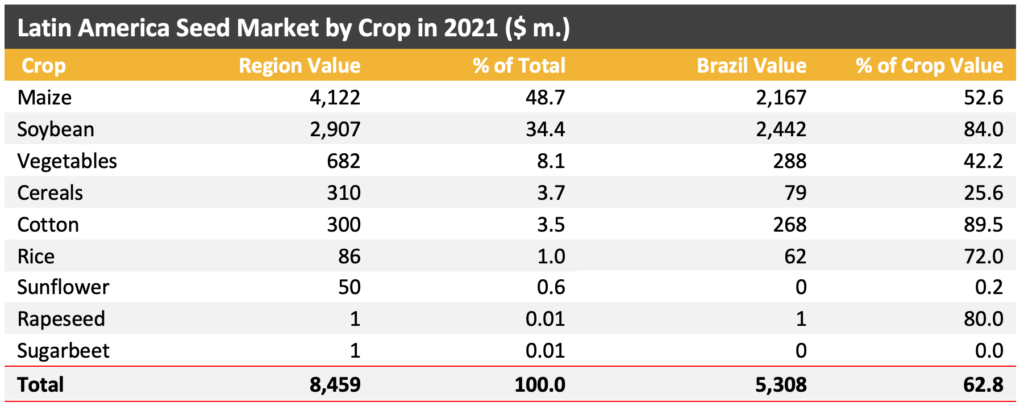

下表显示了按作物划分的拉丁美洲贸易种子市场的价值。尽管大豆的种植面积更大,但玉米是最有价值的种子细分市场,因为它的技术化占比很高(利用更多的转基因投入性状),而且农民留种的影响不大。大豆和玉米是拉丁美洲目前仅有的两个价值超过 $10 亿美元的种子细分市场,在制造商之前的层面,巴西分别占这些作物的区域价值的 84% 和 52.6%。

如前所述,巴西是拉丁美洲最大的国家级市场,2021 年市场价值可达到 $53.08 亿美元,占该地区总价值的 62.8%。

就市场价值而言,巴西在更广泛的全球市场中的地位并不是那么地主要。巴西是仅次于美国 (US) 的第二大最具价值的大豆种子市场,仅次于美国和中国的第三大最具价值的玉米种子市场,以及仅次于美国和印度的第三大最有价值的棉籽市场。在大豆方面,尽管巴西种植面积比美国大,但美国大豆种子价格高,导致市场价值高于巴西。

转基因种子技术

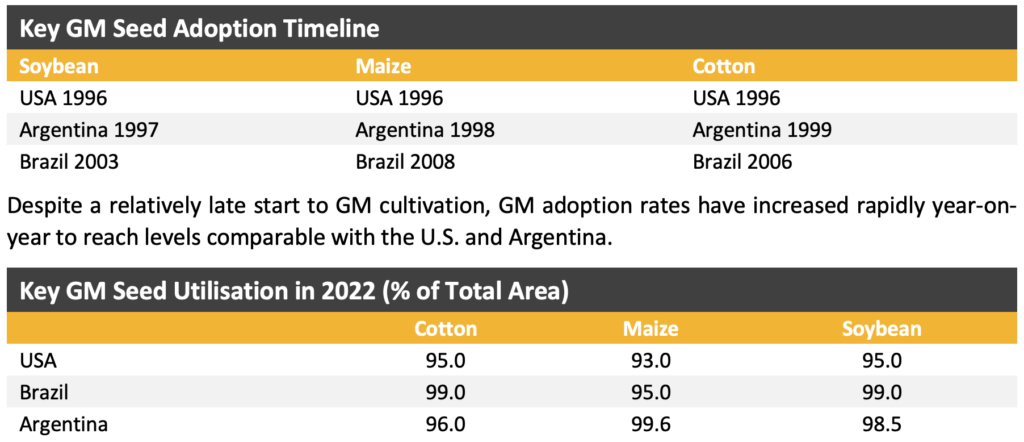

巴西于 2003 年通过转基因大豆的商业化,首次采用转基因技术,随后在 2006 年采用转基因棉花,最后在 2008 年采用转基因玉米。巴西在每种作物上采用转基因技术的时间相对较晚,而美国和阿根廷在巴西推出转基因技术前 10 年就将其商业化。

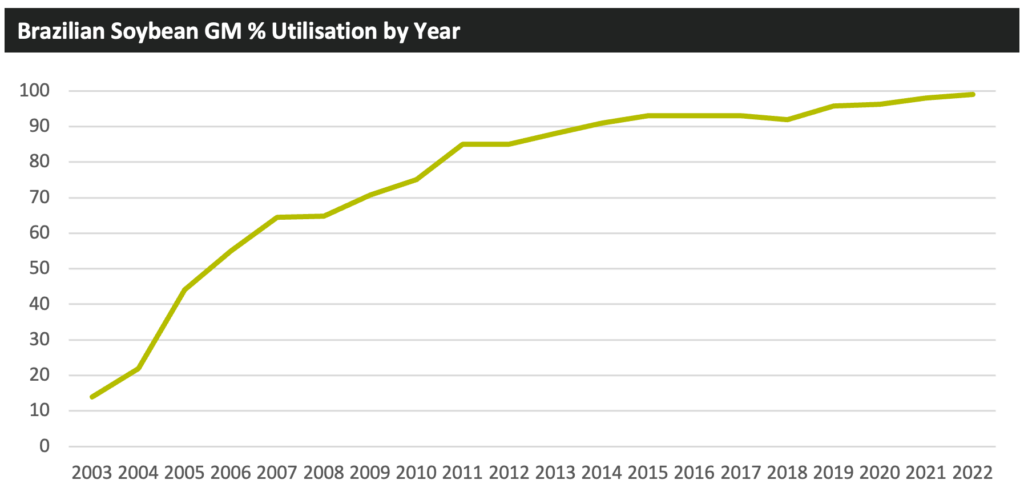

在大豆方面,总共有四种关键的转基因技术得到培育,Roundup Ready、Intacta RR2 Pro、Intacta 2 Xtend 和 Conkesta E3。巴西在 2012 年采用了孟山都(现为拜耳)的 Intacta RR2 Pro 来种植世界上最大面积的防虫大豆,该产品可抵抗部分鳞翅目害虫并耐受草甘膦。Intacta RR2 Pro 已成为巴西的主导技术, 其在 2020 年占巴西贸易大豆种子总面积的 82%。拜耳通过 Intacta 2 Xtend 的商业化在 2021/22 季推出了第二代技术,增加了鳞翅目昆虫控制和麦草畏耐受性的额外作用模式。预计 Intacta 2 Xtend 在其商业化的第一年将部署在巴西多达 32万公顷的土地上。同样在 2021/22 年,科迪华推出了其 Conkesta E3 大豆,该大豆具有对特定鳞翅目害虫的抗性以及对除草剂 2,4-D、草甘膦和草铵膦的耐受性。 2022年,转基因大豆采用率达到大豆总面积的99%,这进一步增加了该国大豆种子行业的市场价值。

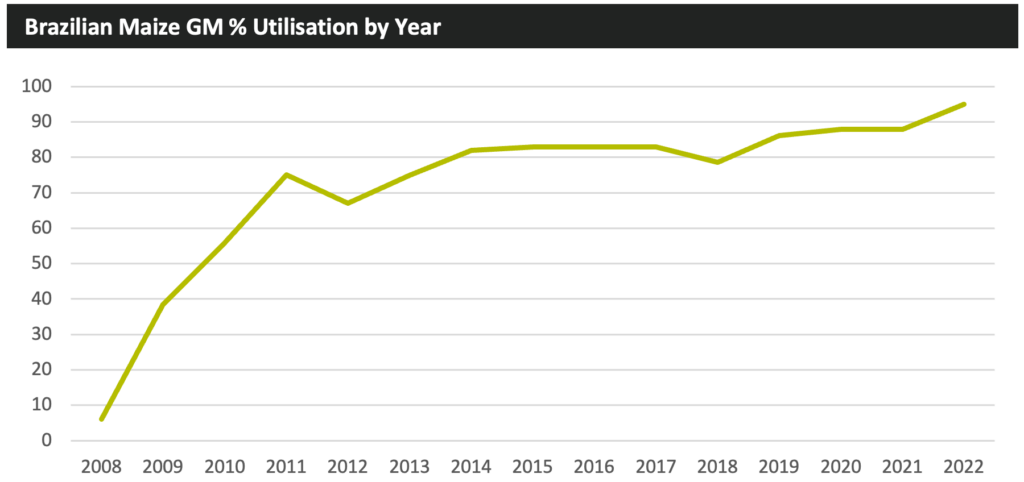

转基因玉米技术比大豆技术更加多样化,抗虫性状和耐除草剂技术的多种组合导致可用于种植的种子产品数量更多。领先的玉米种子产品包括 Corteva 的 PowerCore、拜耳的 VTProMax 和先正达的 Agrisure Viptera 3。在 2021/22 季节,拜耳推出了以 VTPro4 形式控制鞘翅目害虫的新技术,这是一种具有核糖核酸干扰( RNAi)技术的种子产品,作为控制鞘翅目害虫的另一种作用方式。 RNAi 是一种转录后基因静默的方法,与之前商业化 基于BT的的解决方案相比,它是一种根本不同的害虫防治方法。据估计,VTPro4 在商业化的第一年就种植了 202,000 公顷土地。

如前所述,巴西最初采用转基因玉米技术比美国和阿根廷晚了 10 年,但从那时起采用率急剧上升。然而,只有在 2021/22 种植季,采用率才从前一年的 88% 跃升至 95% ,这为巴西玉米种子行业增加了可观的价值。

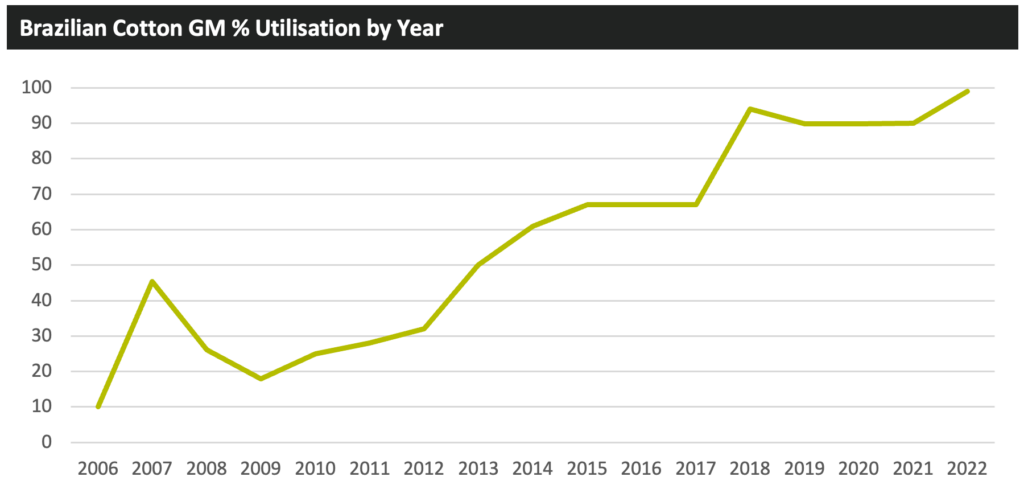

巴西转基因棉花种植面积自 2016 年以来翻了一番,这主要得益于该国棉花总种植面积的扩大以及转基因利用率的提高。领先的棉花种子产品包括 Bollgard II Roundup Ready Flex 和 Glytol LibertyLink TwinLink,因为这两种产品都具有对特定鳞翅目害虫的抗性和对草甘膦的耐受性,而 Glytol LibertyLink TwinLink 还包括对草铵膦的耐受性。与玉米和大豆一样,转基因棉花的利用率在 2021/22 年度有所增加,上升了 9 个百分点,占巴西棉花总面积的 99%。

种子市场驱动因素

与世界上大多数种子贸易地区一样,巴西的贸易种子销售区域主要受到收获谷物和油籽的供需、天气和商品价格的影响。作物需求可进一步细分为国内利用或出口。巴西已将自己定位为玉米和大豆的主要出口国,出口日益成为作物生产的主要驱动力。

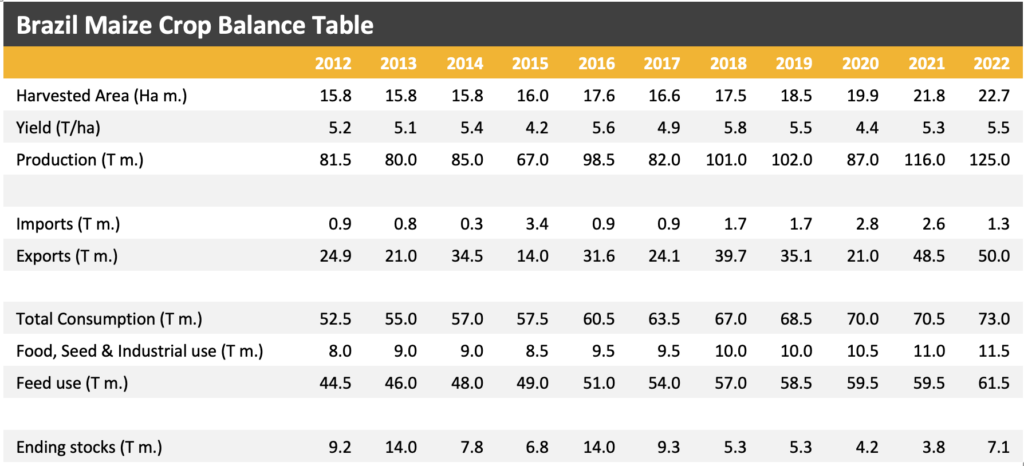

下表显示了巴西过去 10 年的玉米余额。在此期间,数据显示,不仅巴西玉米收获面积增加,而且平均单产也有所增加,从而导致产量增加。在此期间,国内消费量也有所增加,饲料用量平均每年增长 3.3%,食品、种子和工业 (FSI) 的年复合增长率为 3.7%。

在 2012 年至 2019 年的七年中,该国最热门的两个动物细分市场,牛和猪,年均增长率分别为 0.2% 和 0.6%,这增加了用于饲料的谷物需求。

在这七年期间,巴西人口在 2019 年增加到 2.118 亿,这导致粮食需求不断增长。巴西越来越多地利用玉米作为生物乙醇生产的原料,这使情况更加复杂。

虽然用于该国 FSI (食品、种子和工业)和饲料领域的玉米总量一直在增加,但这些领域占国内总产量的百分比在此期间一直在下降。 2012 年,国内消费量占玉米总产量的 64%,而出口量仅占产量的 31%。然而,自 2012 年以来,巴西的出口有所增加,部分原因是中国等国家对谷物的需求增加,巴西作为有吸引力的谷物来源地的地位得到改善,这也得益于巴西物流基础设施的改善。 2022 年,巴西国内消费的玉米占总产量的比例降至 58%,而出口则上升至 40%。

出口已成为巴西玉米生产的主要驱动力,该国不仅增加了产量以满足出口需求,而且还改善了基础设施,使更多的谷物能够运抵出口港口。这方面的一个很好的例子是 BR163 的完工铺路,这是一条将收获的谷物和油籽从该国中部运往北部内河港口的重要公路。铺路工作于 2019 年完成,尤其是在下雨时,卡车能够更轻松地在这条路线上行驶。 2020 年底,巴西政府承诺再拨款 $5.87 亿美元用于改善道路。

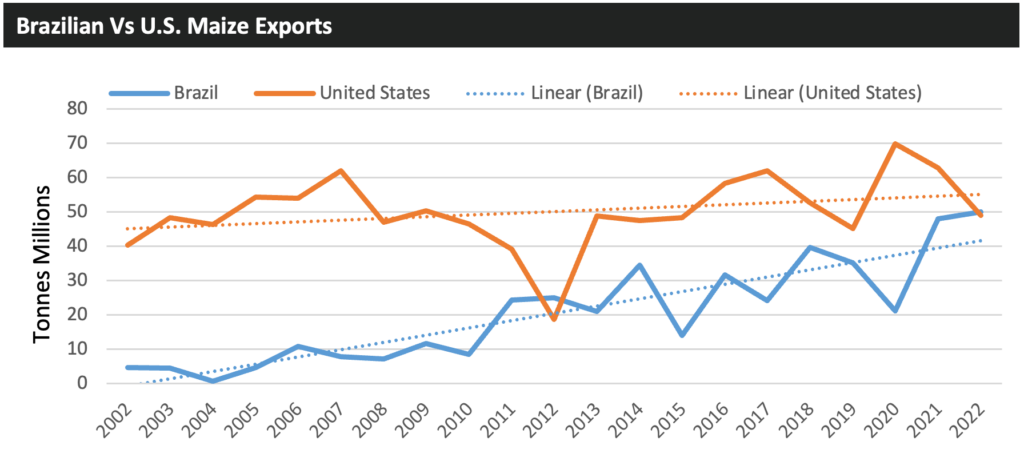

数据显示,迄今为止巴西玉米出口量一直在增加,在当前的 2022/23 销售年度,巴西的玉米出口量预计将超过美国。这不是典型的情况,因为从历史上看,美国是最大的玉米出口国。这种情况的原因是 2022 年美国玉米产量下降 8.9%(种植面积减少)、密西西比河水位较低影响出口而导致运往墨西哥湾的驳运谷物减少、巴西产量强劲(+7.8%),以及中国授权更多的巴西玉米出口商。

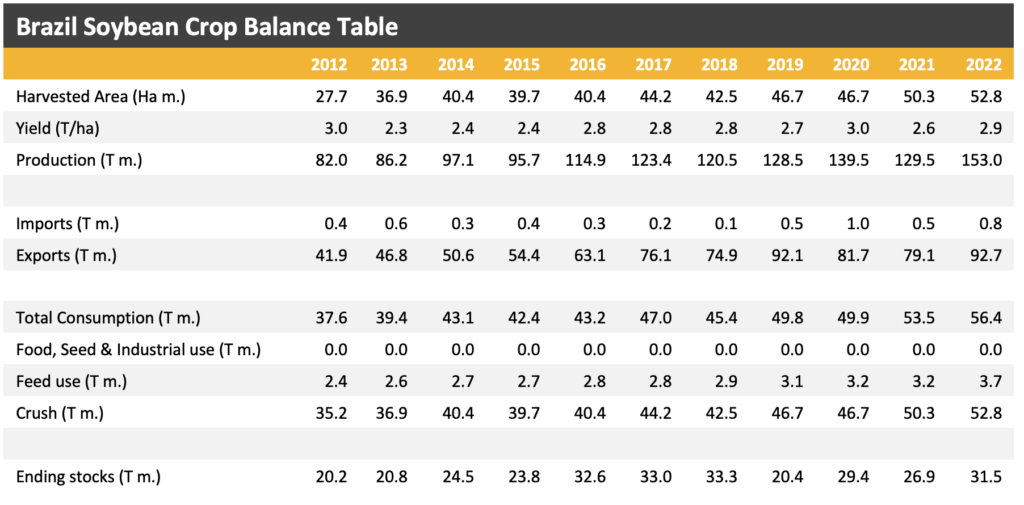

巴西大豆行业发展的基本面与玉米情况密切相关,唯一的主要区别在于大豆的单产在过去 10 年中基本保持稳定。收获面积几乎翻了一番,这是产量从 8,200 万吨增加到 2022 年的 1.53 亿吨的关键原因。自 2012 年以来,受巴西国内大豆压榨需求的推动,巴西国内消费量以年均 4.1% 的速度增长。巴西国家能源政策委员会 (CNPE) 最近批准增加该国的生物柴油混合授权,通过该授权,可混合到该国柴油成分中的生物柴油最低含量将从 10% (B10) 提高到 12% (B12),自 2023 年 4 月起生效。CNPE 还批准了逐步将巴西的柴油成分的混合授权每年提高 1%,直到 2026 年 4 月实现 B15 混合,这将增加对国内大豆生产的需求。

与玉米一样,巴西国内消费大豆产量比例在过去十年中有所下降,从 2012 年的 46% 下降到 2022 年的 37%。相反,同期出口占产量的比例从 51% 增加到 61%。

在巴西,目前预测大豆播种面积将增加 4.9%,达到创纪录的 4,350 万公顷,原因是交易价格较高、生产盈利能力良好以及播种期提前开始。此外,随着 B10 授权的延长,该国国内生物柴油生产商的需求将保持高位,该授权到期后,将要求该国柴油混合授权从 2023 年 4 月开始转向 B12 混合物。

巴西玉米面积预计增长 2.1%,达到 2200 万公顷,创历史新高。预计最近在 safrinha 季节种植的巴西玉米总面积所占比例将继续扩大。在 2022/23 年度,预计在 safrinha 季节玉米总面积将达到 77% 。较高作物价格和国内外市场的强劲需求推动了 2023 年玉米面积的增长,尽管高投入成本导致一些巴西种植者转向其他作物,特别是转向大豆,这阻碍了玉米的增长。但是该国的饲料和生物乙醇行业正在推动国内需求的发展。

在阿根廷,初步预测称,主要由于大豆投入成本较低,预测盈利能力提高,这些因素将推动该国大豆播种面积扩大,尽管如此,但最新数据显示其播种面积将减少 0.6%。该国玉米播种面积预计减少 1.9% 至 1,040 万公顷(包括饲草)。由于高投入成本和不断下降的生长条件,种植者没有种植积极性,预计玉米面积将持续下降。

阿根廷向日葵面积预计将增加 15.0%,达到 230 万公顷,这是受到上一季作物的强劲利润以及目前向日葵和葵花籽油的高价格所推动。据报道,在当前季节,向日葵在阿根廷的所有行作物中提供了最大的利润率,并且可能占用了一些大豆和玉米种植面积。

巴西的强劲表现推动了拉丁美洲种子市场在 2023 年的潜在增值。玉米和大豆种植面积扩大,价格较高的种子使用量增加,以及汇率的积极影响,很可能导致市场价值显著增加。 2022/23种植季,预计 Intacta 2 Xtend 的面积将从32万公顷增加到240万公顷,带动当地市场价值增长。 Conkesta E3 预计在部署区域也会出现同样的激增。所预测的巴西的正增长将部分将被阿根廷的疲软表现所抵消。据估计,阿根廷玉米和大豆的种植面积均有所下降,从而削弱了该国种子市场的价值。阿根廷的向日葵面积预计将大幅增加,但不足以弥补玉米和大豆面积减少所造成的市场价值损失。

未来发展

巴西种子市场的未来发展可能取决于该国维持或增加农产品出口的能力,从而推动对巴西生产的农作物的需求。在 2022 年之前,巴西已经是大豆的主要出口国,并在 2022 年超过美国成为最大的玉米出口国,即使这可能会在短期内发生逆转,但具体结果取决于 2023 年美国种植面积的发展和产量。很可能,巴西将继续扩大其耕地面积,从而扩大主要谷物和油籽的生产,最终目标是成为世界领先的玉米和大豆出口国。虽然出口可能是作物生产的主要驱动力,但国内需求和消费也将是一个重要因素。

最近 AgbioInvestor 预计,到 2032 年,巴西玉米和大豆种植面积将以每年 2.5% 和 2.2% 的平均速度增长。在此期间,巴西种子行业的市场价值不仅将受到种植面积扩大的推动,也将受到采用新的种子技术以及以更高的价格出售种子的影响。例如,Coretva 的目标是到本世纪末将其 Conkesta E3 性状定位在高达 35% 的巴西大豆种植区。

此外,预计未来几年转基因技术将传播到其他作物领域。 Bioceres 开发的 HB4 耐旱和耐草铵膦小麦已获巴西生物安全监管机构 CTNBio 批准种植。在此之前,巴西决定在 2021 年授权进口 HB4 小麦制成的小麦粉用于食品和饲料用途。巴西是继阿根廷之后第二个授权种植 HB4 小麦的国家,阿根廷在 2022 年种植了 53,000 公顷。虽然种植转基因作物抗虫甘蔗已商品化,但种植面积占全国甘蔗面积0.5%,预计未来该性状的采用量将增加。转基因桉树也已获准种植,但迄今为止还没有任何商业种植。 •