拉丁美洲作物保护市场的进展

向下滚动阅读

拉丁美洲进展 |

Derek Oliphant

文章贡献者

本文将概述中美洲和南美洲作物保护市场的发展,研究现状以及预计将影响未来市场发展的主要趋势。在考虑未来增长的关键驱动因素的潜力时,对当前市场动态的讨论就显得非常重要。

| 2022 年全球作物保护市场 |

为了解中美洲和南美洲作物保护市场的状况,按地区审视全球市场发展非常重要。影响 2022 年作物保护市场的最重要因素是:

- 全球几种主要作物的种植面积增加:

- 大豆面积大幅上涨

- 欧盟小麦面积与上年持平,但加拿大和澳大利亚有所增加

- 油菜种植面积从去年的不利情况中恢复过来

- 美国棉花种植面积强劲增长

- 几个地区的天气状况得以改善:

- 加拿大从去年的严重干旱和野火中强劲复苏

- 欧洲大部分地区的天气状况有所改善,尤其是冬季作物;然而,夏季的干旱影响了作物产量,尤其是玉米

- 几种主要农药活性成分的价格,尤其是草甘膦和草铵膦,全年都保持高位。

- 由于俄罗斯入侵乌克兰对能源成本和农作物投入品的影响,产品成本仍然很高,尤其是在欧洲。

- 本季初期需求强劲,尤其是在美洲,因为在上一季末尾出现供应问题后,种植者希望确保整个种植季的农用化学品需求。

- 汇率:美元兑许多货币显著走强,尤其是欧元、日元、印度卢比、英镑和人民币,导致市场对货币换算的积极性低于当地货币。

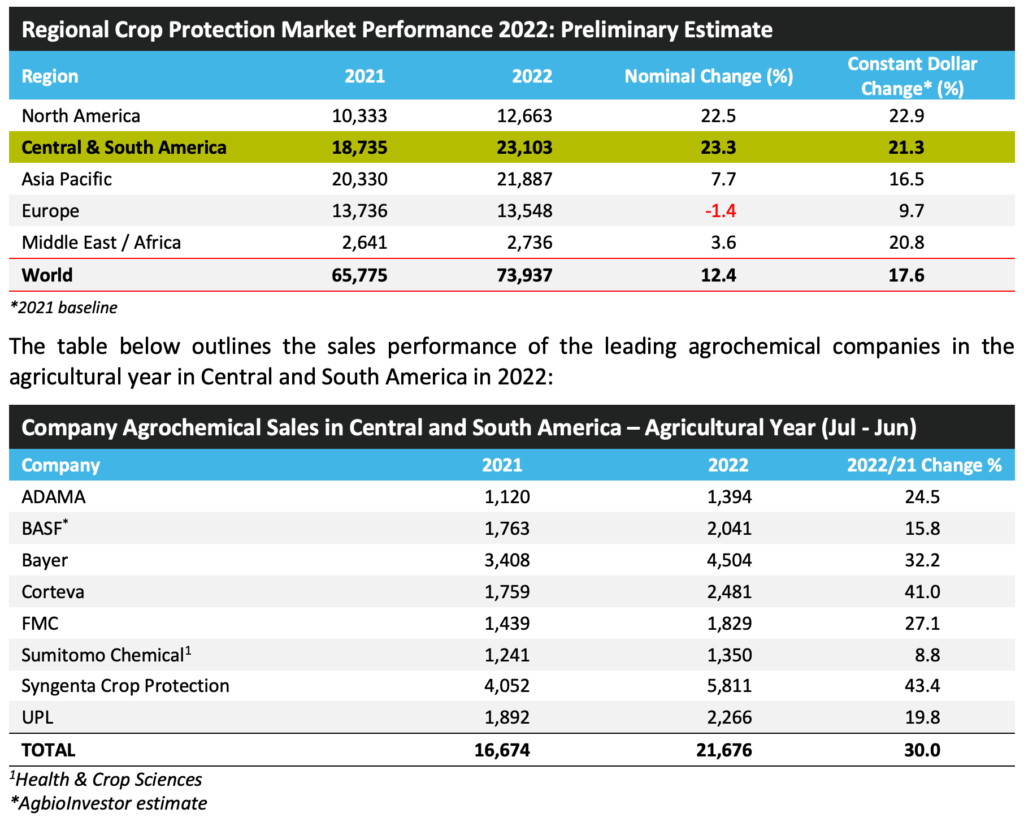

| 拉丁美洲作物保护市场概况 |

在 2021/22 年的中美洲和南美洲,拉尼娜现象导致阿根廷、巴拉圭和巴西南部出现严重干旱和高温,主要影响大豆生产。野火还影响了阿根廷的大片地区。该地区的干旱状况也影响了物流,阿根廷罗萨里奥巴拉那河的水位达到了 1945 年以来的最低水平。

巴西南部偏远地区的潮湿条件虽然有利于产量,但导致害虫压力增加,尤其是粉虱和白霉病。潮湿的天气限制了农民的田间活动,限制了及时使用害虫防治产品的机会。此外,重点产区大豆大面积受种子腐烂病的影响,而巴西 safrinha 玉米所面临的玉米叶蝉压力非常显著。

中美洲和南美洲作物保护市场的价值受益于巴西持续强劲的农业经济,尽管干旱条件对大豆产量造成不利影响,寒冷条件对 safrinha 玉米产生了影响。这些因素在很大程度上被大多数主要作物的种植面积增加以及北部地区的高虫害压力所抵消,那里潮湿的天气更有利于增加疾病压力。阿根廷的情况略微不利,那里的天气对所有关键作物的影响更大。然而,农用化学品定价水平的高位导致了作物保护市场价值的强劲增长。

| 2023 年市场预期 |

2022 年的市场比 2021 年大幅增长,经历了近二十年来的最大涨幅。市场受益于强劲的农作物商品价格,而市场价值则受到持续高企的农化产品价格的提振。预计 2023 年的作物保护市场不会出现与前两年相同的增长水平。早期预期表明市场增长将处于较低的个位数,这取决于全年的农用化学品定价,目前价格已从 2021 年底的峰值水平回落。对库存增加和大宗商品价格下跌的预期可能会限制市场价值进一步发展的潜力,价格上涨将在种植者层面被吸收,从而损害市场价值。

增长假设背后的全球关键因素:

- 对化肥价格下降的预期可能会增加作物保护方面的支出。

- 能源价格仍然很高,但预计将从 2022 年的峰值水平回落。

- 大宗商品价格预计将在 2023 年保持强劲,但低于 2022 年的水平。

- 与美元相比,主要货币(人民币、日元、欧元、英镑)的波动。

- 农用化学品价格将从 2021 年底的峰值稳定下来,但比较担忧欧洲的高能源成本

- 欧洲中部和南部、美国南部和西部以及非洲部分地区有可能从干旱中恢复过来。

中南美洲

- 巴西玉米 (+2.1%) 和大豆 (+4.9%) 面积上涨。

- 阿根廷小麦、玉米和大豆种植面积下降。

- 虫害压力高的预期:

- 巴西早期发现大豆锈病。

- 阿根廷小麦天气潮湿导致高 镰刀菌 压力。

- 影响巴西甘蔗作物的根叶蝉。

- 巴西首季玉米收成因潮湿天气而减产。

- 中国将增加从巴西的玉米进口。

- 巴西作物保护施用的强劲需求消除了人们对 2022 年进口量急剧增加后库存增加的担忧。

- 巴拉圭大豆种植期间的潮湿天气可能导致疾病压力增加。

- 阿根廷的农药短缺,分销商和种植者努力寻找谷物杀菌剂以及玉米和大豆除草剂。

阿根廷玉米和大豆作物的生长受到拉尼娜现象持续相关的干旱天气模式的阻碍,该现象影响了该国的大部分地区。由于天气干燥,两种作物的播种作业都受到延误,作物生长落后于正常速度。在2022年年底极端干旱之后,地下水存量几乎被耗尽,据说这是35年来最干旱的时期。然而,粮食生产最近则受益于中部农业区的潮湿的天气条件。

在巴西,第一季玉米作物的收获工作目前正在有利条件下进行,尽管一些地区炎热干燥的条件一直是个问题。全国大部分地区的 safrinha 作物几乎已播种完毕,但在第二 safrinha 产区巴拉那州,由于天气潮湿导致大豆收割延迟,田间仍然还有80%的大豆没有收获。

随着 safrinha 玉米的最佳种植窗口期迅速临近,预计一些种植者可能会转向冬小麦,特别是因为晚播的 safrinha 玉米通常不在作物保险范围内。其他地区的大豆收获进展顺利,马托格罗索州的大豆收获工作已接近尾声。此外,目前巴西的玉米作物令人担忧的是玉米叶蝉的压力增加,2017年首次在该国发现了这种昆虫。这些害虫也是某些细菌和病毒的载体,如果不加以防控,可能会严重影响产量。

虽然大多数主要作物的产量预计在 2022/23 年度增加,包括小麦、玉米和大豆产量创纪录的预期,但与物流相关的几个问题继续阻碍收获农产品的运输。运输物流和粮食储存能力的投资和进展跟不上作物产量的持续增长,这导致运费上涨。据报道,在一些受灾最严重的地区,例如距离巴西东南部巴拉那瓜港 1300 多英里的马托格罗索州中部的索里索,由于大豆收获高峰,运费增加了一倍多。大豆收获延迟加剧了这种情况,导致许多粮仓仍然满满的。预计 safrinha 玉米的收获工作将于 6 月开始,人们也在担心储存能力和随后的成本上升。

巴西农业、畜牧业和供应部最近的估计表明,巴西农业生产总值 (GVP) 将在 2023 年增加 5%,达到 R$1.249 万亿雷亚尔(约合 $238 亿美元),如果实现,这将代表着巴西自 34 年前开始有记录以来所实现的最高市场价值。作物产值预计将增加 8.9%,达到 R$8,877 亿雷亚尔(约合 $1,680 亿美元),其中大豆和玉米作物预计对增长贡献最大,分别占作物 GVP 的 43.6% 和 18.3%。预计大米、香蕉、马铃薯、可可、豆类、橙子和木薯也将增长。然而,棉花、咖啡和小麦的产量预计将下降。有利的天气条件预计将支持巴西北部和东北部、中西部和南部几个州的作物生产。

在阿根廷,近期的降雨有利于晚熟大豆。然而,干旱条件严重影响了整体生产,现在的干旱是该国 60 年来影响最严重的一次。预计单产将处于 2008/09 年度以来的最低水平,本季早些时候天气炎热干燥,随后整个 2 月出现霜冻。北部和南部主要地区的大豆受恶劣天气的影响最大,有报道称弃耕率有所增加。在某些地区,估计有多达 80% 的大豆可能无法收获。

因此,阿根廷大豆压榨受到严重影响,目前全国闲置产能近70%。此外,许多种植者持有收获的农产品以对冲影响该国的快速通货膨胀,阿根廷目前的通货膨胀率接近 100%。

干旱条件也影响了该地区的其他国家,特别是巴拉圭和玻利维亚。在玻利维亚,许多地区因干旱状况宣布进入紧急状态,部分原因是连续第三次出现拉尼娜现象。

拉尼娜现象预计将在年内消退,预测表明气候将回归中性 ENSO 状态,而长期预测表明这一中性时期之后将在今年晚些时候发生厄尔尼诺事件。这可以缓解南美洲南部的干旱,尽管这在 2022/23 种植季的剩余时间里算不上及时雨。

中南美洲作物保护市场价值预计到 2022 年名义增长 23.3%,达到 $231.03 亿美元。展望 2023 年,影响该地区大片地区的干旱预计将产生重大负面影响,尤其是在受影响最严重地区的作物弃置率很高的情况下。然而,巴西的情况更为乐观,据报道亚洲大豆锈病和玉米叶蝉等几种主要病害虫的压力很大,这预计将增加作物保护产品的使用量。通货膨胀和困难的经济形势也是某些国家的障碍,尤其是阿根廷,而巴西的生产和货运成本也很高。此外,主要农用化学品(尤其是草甘膦和草铵膦)的价格下跌预计也将压低市场价值。然而,以历史标准衡量,2022/23 种植季初期的价格仍然很高。 •

阿尔夫里贝罗 – stock.adobe.com

Womue – stock.adobe.com

德里克·奥利芬特 (Derek Oliphant) 提供的照片 AgbioInvestor