在拉丁美洲开展业务

向下滚动阅读

Javier Chavarro

Javier Chavarro

特约作家

拉丁美洲的农业一直是该地区经济增长的基础。在过去二十年农业生产迅速扩大的过程中,农业对该地区经济的贡献几乎翻了一番,这证明了相当一部分农村人口的生计得到了改善,拉丁美洲国家和其他国家的粮食安全也得到了加强。 究其原因主要是得益于拉丁美洲和加勒比地区农业部门负责任的商业行为.

谈到拉丁美洲的农业,人们会谈到专业生产者、高质量标准、高度多样化的农业、集约型和粗放型农业、出口和本地消费。

过去20年来,巴西、阿根廷、墨西哥、哥伦比亚、智利、哥斯达黎加和秘鲁等国已成为世界领先的农产品出口国,其中包括谷物、油料作物、水果、蔬菜和咖啡。该行业继续推动社会经济发展,农业仍然是整个地区重要的就业来源,占劳动力就业总数约 14%。然而,如果将20个拉美国家作为一个整体考虑,则平均值上升至18.42%。这种增长使许多国家成为农产品国际贸易中的关键的和有影响力的参与者。

我们传统上所知的农业已经发生了根本性的变化。 这种转变从仅仅是作物保护产品和肥料的消费者,转变为需要为每个生产农场提供个性化解决方案。 这使得农民能够使用较小的生产面积、水和能源来种植、耕种和保护他们的土地和农作物,以实现该目标。

如今,农民的需求和要求与传统的管理方式不同,因为如今这些要求涉及一系列经过深思熟虑的农业解决方案,其中包括必须根据农民的需求进行调整的四组要求:

| 1、作物保护: 包括对杂草、害虫和疾病进行化学防治。 |

| 2、生物制品: 拥抱基于自然的创新农业技术,这些技术通常以生物防治产品和生物刺激素的形式作为许多综合作物管理系统的重要组成部分。 |

| 3、改良种子: 涉及结合遗传学和特定性状和质量的种子品种。 |

| 4、数字农业解决方案: 收集并用于进一步决策过程的数据。 |

需要强调的是,南美农业领域出现了多种新技术,它们有望对生产模式产生重大影响,大量数据的收集、存储、管理、传输和分析方面的新趋势发展迅猛。美洲开发银行进行的一项研究确定了九个技术创新领域,这些领域更有潜力,从而以可持续的方式释放农业部门的生产力:

- 新的生产体系,

- 工作机械化、自动化,

- 农作物和动物的遗传学和保护,

- 大数据与精准农业,

- 用于决策的管理软件和信息服务,

- 创新的交易平台,

- 外包服务和融资,

- 物流和食品分销链中的技术,以及

- 创新食品和服务。

在拉丁美洲,农用化学品市场的价值是一个参照点,2023 年是公认的价格调整年,由于 2022 年的高价库存,产品采购量减少了 10%至 30%,价格下降了 10%至 30%。

据 CropLife 的报道,截至目前,巴西是该地区最重要的市场。 CropLife 还估计该国农用化学品的价值比去年下降了 10% 至 15%,行业游说团体 Sindiveg 预计 2022 年巴西农作物化学品的应用价值将达到 217 亿美元,根据 Successful Farming 杂志 2024 年 1 月 11 日的报道。

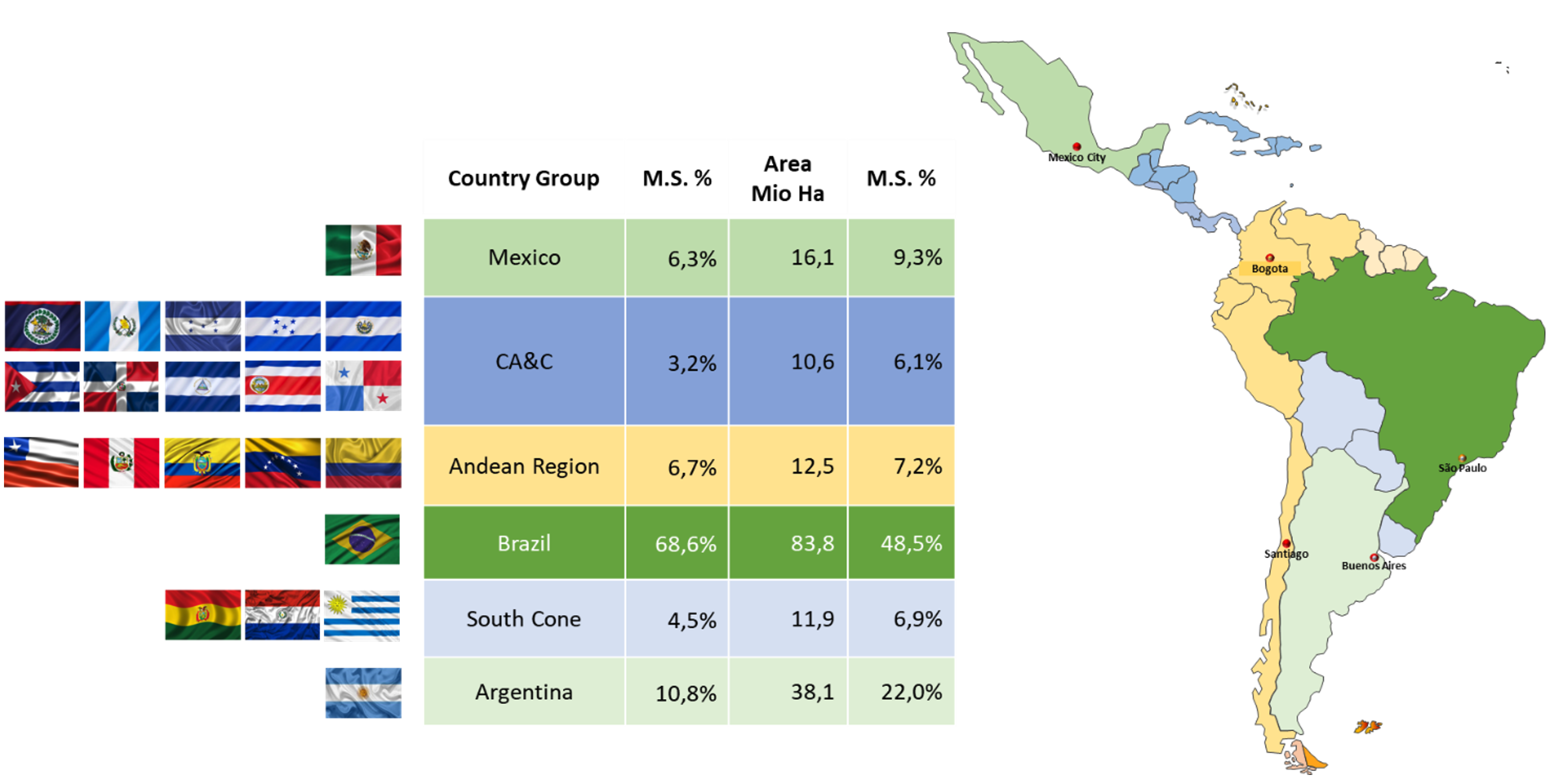

拉丁美洲最大的市场是巴西,占比为 69%,其次是阿根廷,占 11%,墨西哥占 6.3%,安第斯地区占 6.7%,这是该地区市场最强劲的国家集合,这四个国家集群的总市场价值达到近 93%。

2023年拉丁美洲农化市场(百分比 (℮)

但所有这些产品、工具和解决方案如何在该领域进行营销呢?农民如何获得这些元素并将其应用到他们的农场中?

在拉丁美洲,有多种关于农用化学品分销的工作模式。第一级由研发公司组成,其中世界上最大的六家公司在整个拉丁美洲都有良好的声誉。第二个层次是非专利公司,其中一些公司几乎遍布该地区所有国家。最后,第三个层次是本土公司,除了制定不同产品的自有品牌外,还负责研发公司和非专利公司的产品分销。

(研发公司、非专利公司和在拉丁美洲开展业务的本地公司)

这些公司致力于为农民提供田间使用的产品,并控制作物的许多问题。这一点非常重要,因为其中许多公司正在不同国家进行合并或收购,以便更多地参与当地业务。

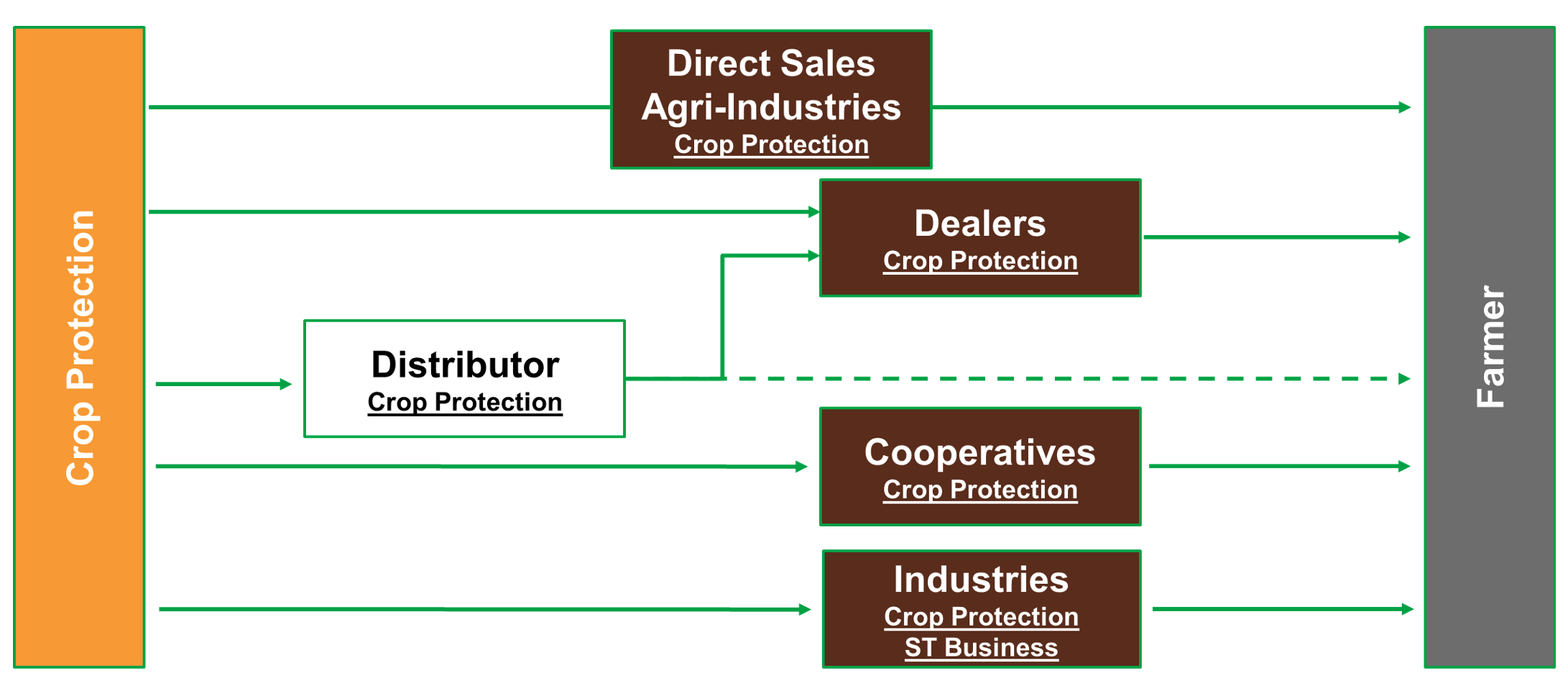

总体而言,对于大多数拉美国家来说,触达农民的策略通过以下渠道链接最终用户。

通常情况下,农用化学品公司并不直接向用户提供产品,但也有一小部分。大部分产品都是通过分销商或批发商所在的分销链,在某些情况下还有超级分销商。然后是经销商,在许多国家,经销商的重要性不言而喻,因为只有他们才能将产品销售到下一级,即农民所在地区的商店和零售商。营销链中的其他要素包括合作社,但遗憾的是,在拉丁美洲其他国家,合作社的重要性不如巴西。另一个重要的层面是直销,根据国家的不同,直销对象可以是农业或种子处理等行业,如下图所示。

(拉丁美洲市场准入模式——从作物保护公司到农民)

该地区的农用化学品营销以零售战略为基础,也称为零售销售或零售贸易,特别是由于土地使用权的原因,绝大多数农民都是小农户。

在安第斯地区和中美洲,许多农民的平均种植面积不足 3 公顷,有些国家有 32% 的农民的种植面积不足半公顷。同样,为了将产品商业化,每个国家注册的商店也因国家和农民人数而异。以安第斯地区为例,该地区约有约 30,000 家农业投入品商店。哥伦比亚有大约 12 000 多家商店,为 270 万农民提供服务;秘鲁有 7 000 多家商店,为 260 多万农民提供服务;厄瓜多尔有 5 000 多家商店,为 200 万农民提供服务。

巴西的案例提供了另一种情况。在巴西开展农用化学品销售业务的主要公司有先正达、拜耳、巴斯夫、Corteva、FMC、UPL、安道麦、住友化学、Iharabras、Nortox、Albaugh、Ouro Fino、Helm、Sipcam、Nichino、Tecnomyl、Rotam、CCAB、 Cropchem、Alta、Sinon、Stockton、Tide、Avgust、Dinagro、Unibras 等

这些公司可以分成两种组织类型:

一是 SINDIVEG,即全国防治植物病虫草害产品行业联盟,是80多年来代表巴西控制植物病虫草害产品行业的联盟实体。该集团内所包含的公司相当于巴西农作物保护产品市场的约40%,并与分布在该国不同州的研发和非专利领域的27家公司合作。

另一个组织是 AENDA,即国家防治植物病虫草害产品公司协会。这是农药等效登记的主要实体。多年来,它在涉及最多样化的主题方面表现出了稳健性,例如:联邦法规、州法规、产品的应用和使用、联邦和州税费、专利制度、进口程序等等。

除了这两个组织之外:

还有就是 ANDAV 协会,即全国农业和兽医农业投入经销商协会。所有商业组织在此聚集已超过 33 年。超过 3,000 名员工负责将良好的农业实践带到田间,最重要的是,通过传播知识、产品、服务和技术来确保分销链的正常运作。

|

|

|

巴西是最大的农业投入市场之一。总体而言,该市场对农业投入的零售贸易有很大影响,而农业投入的零售贸易是巴西经济中最具活力的行业之一。根据咨询公司 ZMP 的估计,该市场的规模为 3,600 亿雷亚尔(合 2,880 亿美元)(2022/2021 年)。分销链和平台占市场份额的 39%。直销占市场的 30%。合作社占 27%,综合渠道占 4%。

(巴西农业投入品市场进入渠道)

资料来源:ZMP Consultoria,基于 Sindiveg、Abisolo、MAPA、Mercado Referencia Defensivos、CADE、SPARK 2022/202

巴西农业合作社是农用化学品分销的基本轴,其成功很大程度上归功于对创新的投资不断增加。根据 巴西合作社年鉴 2023,巴西全国有农业合作社1185个,社员超过100万人,直接从业人员25万人。

巴西主要合作社(Forbes Agro 100 & Valor Económico)

在巴西,农业投入零售业正经历着一场深刻的变革,其分销业务正处于整合过程中。不到十年前,数以千计的巴西农村中小型生产者由遍布全国的数以千计的其他中小型农业投入品贸易商提供服务,这些贸易商一般都曾是大型跨国公司的销售人员,他们在当地开店销售农用化学品、种子、化肥和其他特产,正如 Brasilagro 在 2023 年 10 月提到的那样。如今,集中化是世界市场的大势所趋,在世界农资经销商中,集中化正在强势推进,以巩固自己的势力。

(巴西分销系统因并购而整合)

(巴西分销系统因并购而整合)

资料来源:ZMP 咨询公司

随着时间的推移,与前几年相比,市场正经历着减速。尽管如此,大型集团的战略意识也在不断增强,因为未来几年分销链将面临挑战,尤其是那些没有考虑到大豆和玉米等主要产品价格而进行风险管理的企业。在领导整合进程的公司中,有一种观点认为,较小的地区零售商提供了巨大的市场机会,因为它们拥有客户群,了解其经营地区的特殊性。

其中一个关键点是利润率趋于下降,在一些主要生产地区,经销商的数量也达到了饱和状态。

正如巴西圣保罗 Ciarama Maquinas John Deere 公司首席执行官 Renato Cesar Seraphim 所说:"除了分销系统的整合、合作社在 Cerrado 地区的发展、数字销售的增加、新的化学品、种子和特种产品供应商的加入之外、 目前,一些农业技术公司也在寻求进入这个竞争激烈的市场,在农场门前、门内和门后提供服务,因为农业资产市场领域至少是农业投入市场的三倍,这个市场需要这些零售商来占领和夺回。 "

来参加我们的 AgriBusiness GlobalSM 拉丁美洲峰会,该峰会将于 5 月 14 日至 15 日在巴拿马巴拿马城举行,旨在探索新的商机并与拉丁美洲地区的主要参与者建立关系。尽早注册,为在拉丁美洲建立新业务和合作伙伴关系奠定基础! ABGLATAM.com

哈维皮诺 – stock.adobe.com

哈维尔·查瓦罗 (Javier Chavarro) 照片由 ©Javier Chavarro 2024 提供