中国价格指数:分析四川高温限电对中国农化行业所带来的影响

特约撰稿人李效禹先生阐述了短期电力供应限制将如何影响中国的整体产能和主要农用化学品的定价。

向下滚动阅读

编者按:特约撰稿人 David Li 在其月刊中简要介绍了当前中国农用化学品市场上主要除草剂、杀菌剂和杀虫剂的价格趋势,详见

编者按:特约撰稿人 David Li 在其月刊中简要介绍了当前中国农用化学品市场上主要除草剂、杀菌剂和杀虫剂的价格趋势,详见 跨国公司和非专利公司对中国农用化学品信息的需求正在加深,但机遇总是伴随着挑战。跨国公司获得的充足信息可能会成为其决策的制约因素。公司获得的“信息”越多,其中的“噪音”就越大。信息平台的关键是要过滤掉“噪音”,专注于有用的信息,从而形成正确的决策。

价格趋势在某些时候是非常重要的。对于中小型买家来说,价格趋势可以帮助他们估计下一个销售季节的预算。但另外一方面,价格趋势的价值也有局限,因为不能通过价格监控来优化采购策略,从而实现节约采购成本。对于跨国公司来说,信息团队并不缺乏价格信息来源,因为来自中国供应商的销售经理们会第一时间向这些跨国公司提供最新的价格,以期望获得更多的采购订单。

那么,战略采购分析的核心是什么?要回答这个问题,这取决于团队打算以多长时间维度的战略利益为出发点进行战略判断。如果我们从公司未来6个月的收益来看战略,那么对供应链和市场趋势的判断只需要在采购的 "最佳时机 "和对合理价格范围的预测上。但如果我们考虑的是未来的长期战略,比如说五到十年,那么分析团队就应该把供应商的竞争优势作为一个整体来考虑,对供应商所处的政治、经济、人文、产业效率、创新环境等进行综合分析。

其中更重要的是,预测每个利益相关者在综合环境中表现出来的可能的决定行为。这种对环境中从业者的决策的预测需要信息团队具有参与过供应商决策的经历,并花费大量时间去建立和培养。这对于公司在供应方面获得竞争优势是至关重要的。在此基础上,公司可以进一步加强其竞争防御,并在目标市场上长期保持最佳态势。

动力供应

2022年8月14日,四川电力发出通知,为了应对高温天气,要求四川电网所有工业电力用户在8月15日至20日期间停产。四川地方电力建议各厂家进行高温停产,以便向居民日常生活提供电力。

8月22日,中国领先的草铵膦生产商利尔化学宣布,位于四川省绵阳市和广安市的生产基地近日收到限电通知。由于电力供应紧张,这两个基地开始执行当地政府的政策,于8月15日停产(只保留安全负荷)。后来,这两个基地被通知延长限电时间(仅保留安全负荷)至8月25日。鉴于绵阳和广安基地的大规模生产限制,总的限制时间达到11天。预计这将对公司的经营业绩产生不利影响。

近期四川限电的影响,或许可以给中国本地的信息团队一些启示。来源:https://weather.cma.cn/web/channel-32.html

四川省外的生产基地受限电影响普遍较小。鉴于绵阳和广安基地大规模限产,合计限产期达到11天。预计将对公司经营业绩产生负面影响。

与其他限制政策不同,四川电力的区域限制政策是出于必要的。高温带来的干旱给四川的电力系统带来了巨大的压力,因为四川主要利用其丰富的水电资源为省内的生产提供动力。持续的高温使四川省的电力供需状况从7月高峰期的 "短缺 "变成了动力和日常生活用电的 "双重短缺"。据川观新闻报道,四川省的最大电力负荷预计比去年同期增加25%。四川电力指出,四川电网的负荷与去年同期相比增加了14%。

目前居民日均用电量同比2021年增加93%。目前,四川省居民约占电力消费的30%。工业企业约占电力消费的60%。

正如中国古语所言,“反者道之动”。8月23日是中国农历中 "处暑"节气。从这一天开始,中国北方大部分地区进入一个高温逐渐消散的时期。

北方地区居民的日间用电负荷减少,

这使能源供应商能够

向四川区域四川提供

更多所需的电力。

天气影响

尽管极端炎热的天气是短暂的,但电力限制对上游高耗能的黄磷和化工生产产生了影响。

开工率降低是最直接的影响。但对整个磷化工上下游的看法,应该从更广泛的角度来监测。7月和8月被认为是农用化学品生产的传统淡季。海外需求和生产高峰一般在9月和10月之间进入中国的供应市场。

而8月也是供应商主动降低开工率的时期,在淡季进行检修和维护设备是常见做法。此外,值得注意的是,2022年下半年,草甘膦和草铵膦的整体需求可能会很弱。预计短期的电力供应不会影响中国的整体产能。

另一方面,气候变化导致的极端干旱也可能导致冬季的极端寒冷,特别是在2023年春季,寒流的风险将增加。未来可能发生的倒春寒很可能给明年初的化工生产带来不确定性。

除了天气方面的挑战,地方电网出台的政策,肯定会在政策执行过程中,以保护地方财政和经济为出发点,这与与中国各省市财政赤字的增加有关。四川的地方政府正在努力确保能源供应,而不是“一刀切”式的断电。

此外,四川增加了对电力生产的日常煤炭供应。中国能源集团也继续向四川供应煤炭,从而增加了四川的火力发电能力。此外,中国国家电网公司也在通过增加跨省电力传输来支持四川的电力资源配置。目前,四川的主要电力支持是来自其他省份的,比如陕西和甘肃。由于目前北方的电力负荷继续在峰值能力以下运行,四川的电力供应很快就会得到极大的缓解。对生产供应和工业的不利影响也将很快结束。

对价格的影响

为了验证本文之初的论断,我们还需要深入了解近期草甘膦和草铵膦的价格波动情况。目前来看,地区工业电力供应的不利因素对整个磷化工行业的影响有限。

由于四川的限电以及云南和贵州

的生产运行不足,黄磷价格从8月中旬开始

比8月初上涨了约17%。

然而,由于草甘膦的需求疲软,黄磷价格的短暂上涨还没有向下游传导。在供应市场上,草甘膦仍有一定的库存。因此,即使是四川地区的低开工率和限电,也没有提振草甘膦价格的下跌。

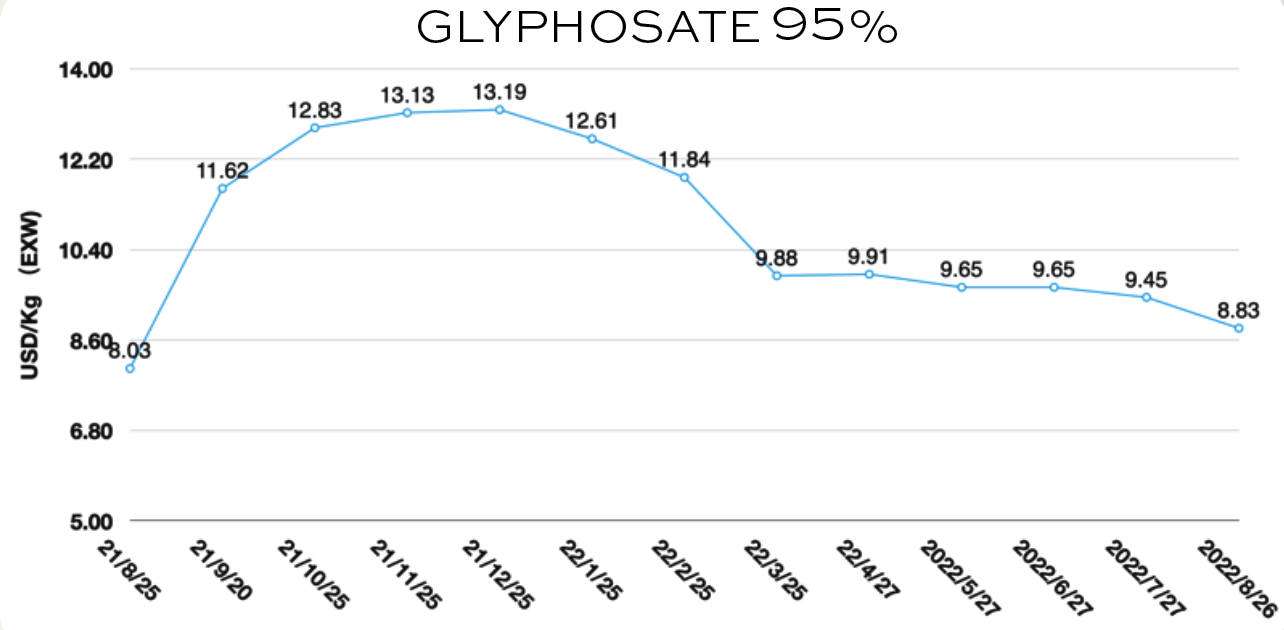

8月份草甘膦95%原药的EXW价格降至8.83美元/Kg,这是过去12个月以来首次低于9美元/Kg。根据我们之前对草甘膦的预测,其价格走势仍在我们的预测范围内。对于草铵膦的供应,四川的产能受到了一定程度的影响。但是,整体市场供需平衡没有出现严重偏差,这种短期负面影响的程度有限。8月份,草铵膦95%原药的EXW价格继续下降到32.85美元/公斤。

好消息伴随着秋天的脚步也悄悄到来。据中国国家电网公司称,四川省所有一般工商业用电 于8月28日中午恢复正常,除高载能工业外, 大工业用电正在逐步恢复。在水电持续改善后,所有大工业用电将很快转为正常。

由于气候变化,这种极端天气状况可能会变得更加频繁。因此,四川当地与能源消费有关的产业政策很有可能会进一步优化。可以预见的是,四川在未来可能会增加对光伏、风能和新能源领域的投资,以确保多元化的电力供应。同时,传统的能源密集型采矿和化工生产将受到一些限制。在限电的影响下,地方企业也将更加重视对传统能源密集型工艺的改进。这也是中国农药行业在 "十四五 "期间的目标。在按照环境排放要求进行工艺升级后,以降低能耗为目的的工艺改进正在成为整个中国农化行业的新焦点。

同样值得一提的是,中国为应对区域性突发风险所采取的措施以及实施的效率。作为全球主要的农药生产国,中国为应对四川的极端干旱和持续高温而采取的行动,为全球买家提供了另一个视角,以评估中国确保可持续供应的意愿和实施行动的决心。对于全球信息团队来说,这可能是一个很好的时机,像中国古人一样,从相对较长时间的战略收益维度来升级以”驱动力+影响”为基础的分析模型。中国人的祖先据说可以“看”到七百年的未来。而我们可以先从七十年的时间维度来考量。 •