作物保护市场的发展:美国和欧盟

向下滚动阅读

Derek Oliphant

本文将概述美国和欧盟作物保护市场的发展,分析当前形势以及预计在未来一年影响市场发展的主要未来趋势。

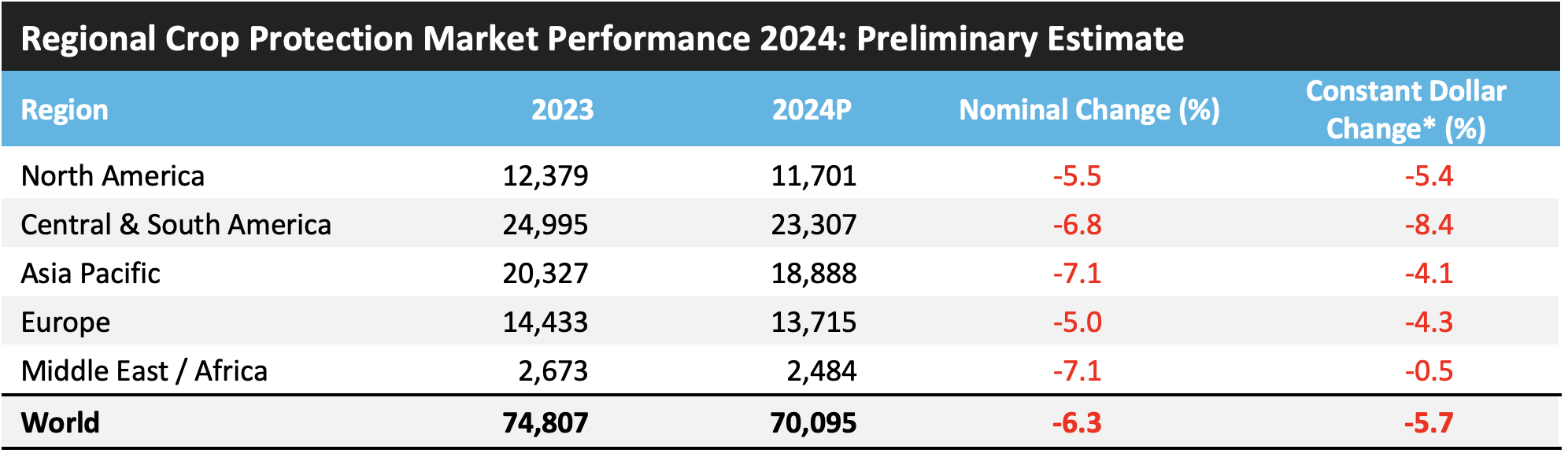

市场价值是 Agbiolnvestor 对农业年度内地面使用的农作物保护产品价值的估计,以出厂价美元表示。对于北半球国家,农业年度大约为 10 月至次年 9 月,例如“2023”是指 2023 年 10 月至 2024 年 9 月之间地面使用的产品价值。

可用的最新完整数据年份是 2023 年,并提供了 2024 年的初步估计以及更长期的展望。

*2023 年基准

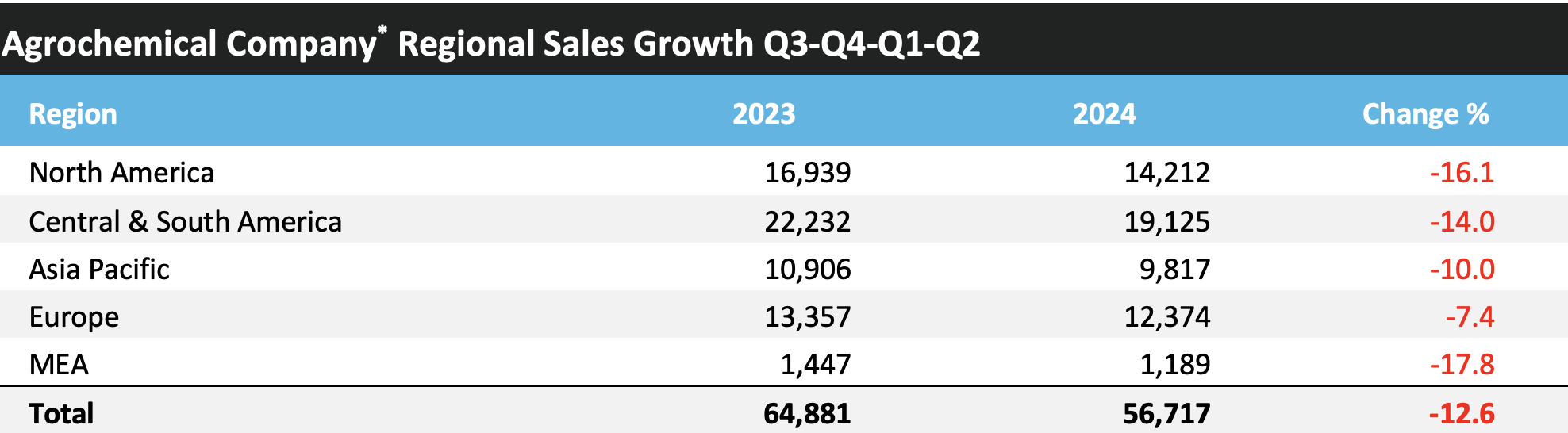

下表概述了 2023 年 7 月至 2024 年 6 月 12 个月期间各地区领先农化公司的销售业绩

-

-

巴斯夫、拜耳、科迪华、富美实、住友化学、先正达、安道麦、UPL

资料来源:AgbioInvestor 季度简报

-

公司在区域业绩表现中关注的关键因素如下:

北美:去库存进行中,价格低迷。大宗商品价格下跌。

中美洲和南美洲:分销商层面的采购延迟。主要市场(尤其是巴西)的天气状况不佳,影响了施药量。大宗农业商品价格下跌。

亚太地区: 价格仍承压,产量受不利天气影响。主要市场(尤其是印度)的虫害压力较小,但库存量高仍是一大问题。

欧洲:天气条件不利,包括西欧暴雨。产品撤回。价格保持坚挺。

北美市场回顾

关键因素 |

- 在美国,玉米和小麦种植面积减少,但大豆种植面积增加。

- 农用化学品价格下跌。

- 较低的商品价格阻碍了种植者的购买力。

- 美国大部分地区普遍出现干旱状况,据报道超过 2.1 亿英亩土地遭遇干旱。

- 天气条件更加有利于美国大豆的种植;然而,强劲的产量可能会进一步阻碍大豆价格的上涨。

- 预计2024财年(10月至9月)美国农业贸易逆差总额将达到$305亿美元,比5月份的预测低$15亿美元,但比上一年的逆差高出$134亿美元。

- 预计2025财年,美国农业贸易逆差预计将进一步增加,达到创纪录的$425亿美元。

- 加拿大的干旱状况有所缓解,总农作物面积中只有 52% 被归类为处于干旱条件下,低于上一季度的近 60%。

- 2024 年加拿大农作物面积变化:

- 小麦面积略有下降,硬粒小麦面积的增加未能抵消其他小麦面积的下降。

- 预计油菜籽面积将下降,但大豆面积将增加。

- 豆类作物和特殊作物的面积将增加,产量也将大幅上升。

不过,预计加拿大大多数主要农作物的价格将比去年同期下降。

2024 年美国市场进展 |

近几个月来,美国种植者面临的最大问题之一是大宗商品价格下跌,这压低了农场收入,抵消了投入品价格下降带来的任何积极影响。此外,政府支持水平的下降也对农场收入产生了影响。美国农业部预计,2024 年农场收入将下降 4.4% 至 $1400 亿美元,原因是农场现金收入减少。其中,预计 2024 年农作物总收入将下降 10.0%,降幅最大的是玉米(-20.0%)和大豆(-14.6%),因为价格下跌抵消了销量增加的影响。 2024 年的净农业收入预计也将受到政府直接支付减少的影响,预计比 2023 年下降 15.1%。与之前的估计相反,预计 2024 年总生产支出将下降 1.1%。目前预测农药支出将下降 10.4%,种子购买量预计将下降 0.4%。预计化肥、石灰和土壤改良剂支出将减少 9.7%。

在加拿大,2024/25 年农作物总产量预计将增加 1.8%,达到 9385.6 万吨。谷物和油籽产量预计将增加 0.2%,达到 8701.5 万吨,而豆类和特殊作物产量预计将增加 29.5%,达到 684.1 万吨。农作物价格前景普遍负面,预计 2024/25 年硬粒小麦(-23.5%)、大麦

(-9.2%)、玉米(-2.8%)、燕麦(-9.6%)、油菜(-11.2%)和大豆(-12.6%),而非硬粒小麦(+4.4%)的价格预计将上涨。

2023 年,受农用化学品价格低迷的影响,北美作物保护市场价值名义上下降 2.4% 至 $123.79 亿美元,草甘膦价格在某些情况下估计比上一年低约 25%。此外,大豆和棉花种植面积减少也产生了负面影响。这在一定程度上被产量略有增加所抵消,西部天气条件改善,虫害压力较大,尽管玉米带的干旱是一个问题。在加拿大,干旱天气也阻碍了市场的发展。对于 2024 年,大宗商品价格下跌、某些主要作物种植面积减少(尤其是美国的玉米和加拿大的油菜)以及对持续干旱天气条件的预期等负面影响表明,这种负面势头可能会在本农业年度持续下去。

根据初步估计,北美作物保护市场的价值预计在 2024 年名义上下降 5.5% 至 $117.01 亿美元。

展望未来,近期的发展预计将影响 2025 年及以后美国的农作物保护市场。这些法律决定预计将对该国的分销链和产品供应产生重大影响。

反倾销和反补贴税调查:此次调查围绕中国和印度对美国 2,4-D 的反倾销和反补贴问题展开。尽管调查仍在进行中,美国国际贸易委员会 (ITC) 预计将于 2025 年 1 月 9 日作出最终裁定,但初步裁定建议对进口 2,4-D 征收反补贴税率。

此案基于 Corteva 的申诉,该申诉称这些国家某些公司进口的 2,4-D 以补贴和大幅折扣的价格出售。这些反补贴税率将导致对从这些目的地进口的 2,4-D 征收高额关税,预计这将大大降低竞争环境并减轻国内原料的价格压力,而关税高昂会导致进口产品被挤出市场。虽然可以预期这可以防止近年来低价进口原料过剩造成的价格下滑,但再加上目前的低商品价格环境,可以预期将对该国种植者的收入造成进一步压力。

农作物投入品反垄断诉讼案被驳回:该案涉及数名直接和间接采购农作物投入品(特别是种子和农作物保护化学品)的原告提起的诉讼,原告称“涉嫌合谋限制在该国销售的所有农作物投入品的三个分销层面的贸易”。如果成功,这一行动可能会对美国现有的农作物投入品分销链造成重大破坏,导致忠诚度计划终止,并可能向其他供应商(尤其是电子零售平台)开放市场。这有可能导致美国市场上的种子和作物保护化学品竞争加剧,随后价格下跌。然而,如果案件被驳回,则将导致美国现有分销链的恢复。

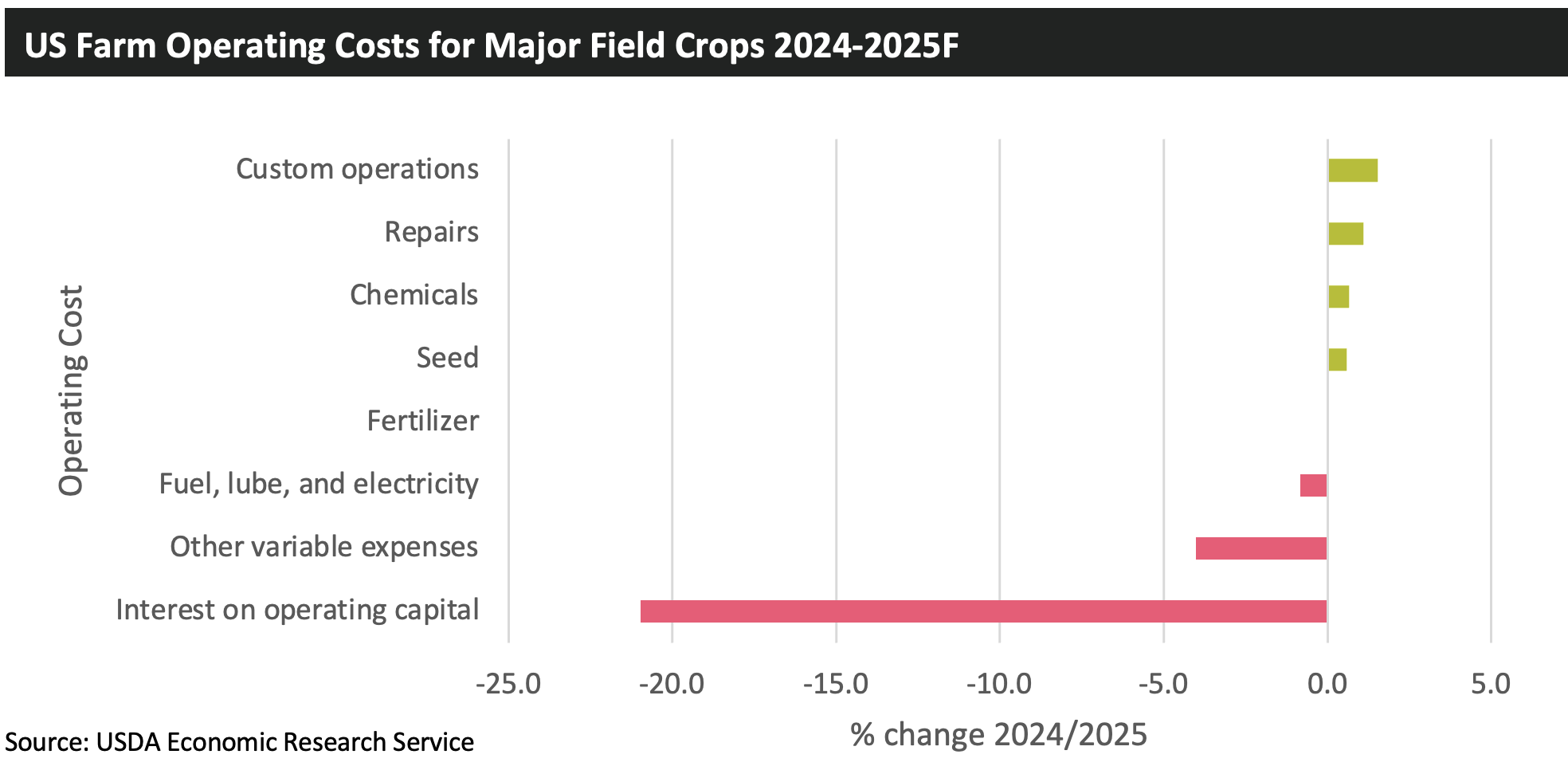

下图显示了根据美国农业部经济研究服务部的预测,2024 年至 2025 年美国农场运营成本的预期差异。可以看出,预计 2025 年燃料和利息的运营成本将下降,但预计化学品和种子方面的支出将增加。

据美国农业部称,预计 2024 财年(10 月至 9 月)美国农业贸易逆差将达到 $305 亿美元。尽管这比 5 月份的预测低了 $15 亿美元,但与上一年的赤字相比,赤字扩大了 $134 亿美元。预计 2025 财年美国农业贸易逆差将进一步增加,达到创纪录的 $425 亿美元。

就农作物面积而言,可以预期美国玉米种植面积将反弹,而大豆种植面积将下降,这主要是由于该国大豆产量高、库存利用率低,导致供应量高,随后价格下跌。基于过去两年的高增长,棉花种植面积也预计会下降。对于加拿大来说,小麦种植面积预计将增加,从 2024 年的低点反弹,而油菜籽种植面积也有望增加,以满足高压榨需求。

欧洲市场回顾

| 关键因素 |

- 欧盟27国农作物种植面积变化较大,但产量受天气影响较为明显:

- 软小麦面积预计减少 5.5%,但玉米面积增加 5.0%;然而,预计产量将受到不利天气条件的阻碍。

- 预计 2024 年油籽面积将下降 2.7%,其中油菜籽面积将下降 8.8%。

- 向日葵面积预计增加2.2%,但产量下降超过6%。

- 虽然条件有利于害虫的发展,但田间进入对于西欧许多地区的种植者来说一直是一个重大问题。

- 预计德国粮食产量将降至2018年干旱收成以来的最低水平。

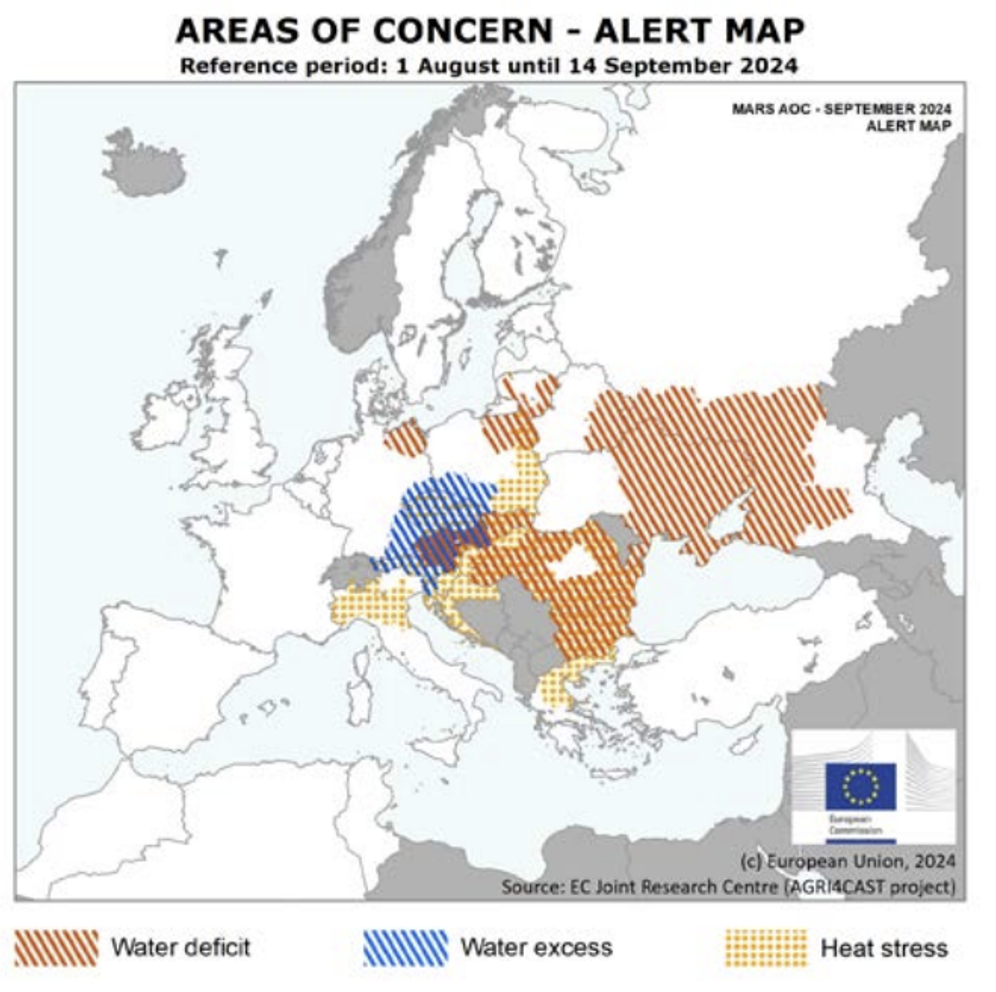

- 天气状况继续对欧洲种植者构成挑战:

- 南欧和东欧夏季非常炎热,影响玉米和向日葵等夏季作物。

- 西欧和北欧天气十分潮湿,导致大面积倒伏,谷物质量下降。

- 最近,中欧和东欧遭遇极端降雨和洪水,影响了收成并导致农作物受损。

- 俄罗斯恶劣天气影响大面积冬小麦和春小麦。

- 为应对极端天气,五个地区已宣布进入紧急状态。最近的强降雨导致水涝和农作物受损。

- 许多南部地区正遭受干旱的负面影响。

预计欧洲粮食产量为1.32亿吨,比上年减少10%。

| 2024 年第三季度市场进展 |

北欧冬小麦收割工作正在好坏参半的条件下完成,天气状况预计将严重影响几个国家的产量,尤其是英国、法国、比利时和意大利;不过,天气状况比预想的要好,预计其他国家的产量将更为可观,包括西班牙、罗马尼亚和保加利亚。相反,炎热干燥的天气目前正在影响东欧和南欧部分地区的玉米作物,尤其是罗马尼亚、匈牙利、希腊和保加利亚。

在法国,秸秆谷物产量估计为 3870 万吨,是 40 年来最低的产量之一,单产较去年大幅下降。对于德国,预计 2024 年小麦总种植面积将减少 9.4%,但产量预计将下降约 13%。

在乌克兰,西部地区天气状况良好,预计产量将大幅增长;然而,该国东部和南部地区受到干旱天气和与俄罗斯持续冲突的影响。对于俄罗斯来说,严霜影响了冬小麦产量,但目前春小麦作物的生长条件更为有利。

近几个月南欧和东欧普遍的炎热干燥天气预计也会影响其他作物,这些地区的许多葡萄园的病害压力低于正常水平:例如,意大利的主要葡萄酒产区几乎没有出现白粉病、霜霉病和灰霉病等显著病害。这显然有利于产量和作物质量,但限制了杀菌剂的应用潜力,被认为对这些国家作物保护市场的发展总体不利。

尽管在过去 12-18 个月中,产品库存问题一直是许多地区农作物保护产品供应面临的重大问题,但有传闻表明,欧洲的情况正在显著缓解。采购模式正转向更及时的方式,摆脱疫情后因产品供应不确定性而变得更加普遍的高水平预购。

2023 年,欧洲作物保护市场名义上增长了 5.3%,主要市场天气条件良好,并从糟糕的 2022 年中复苏。预计 2024 年,欧洲作物保护市场名义上将下降 5.0% 至 $137.15 亿美元,按固定汇率计算相当于下降 4.3%。主要受多个地区不利条件的影响,特别是影响冬季谷物,这是大多数北部和西部国家的主要作物。如上所述,潮湿的条件阻碍了作物的种植和生长,阻碍了田间种植和作物投入应用。南部地区的情况更加多样化,这些地区对谷物和油菜等冬季作物的关注较少。然而,许多南部国家在从糟糕的 2022 年复苏的基础上,2023 年的表现强劲跑赢整体市场,从而导致 2024 年在更正常的基础上略有增长。

2025 年,如果天气条件恢复正常,欧洲市场有望呈现积极势头。2024 年受天气影响的产量预计将限制农作物供应,并为未来的农作物商品价格提供一定的支撑。尽管黑海地区的农作物供应最初推高了价格,但随着供应和农作物商品流动达到新的平衡,最严重的通胀影响已经结束。虽然农用化学品定价是负面因素,但欧洲受到的影响小于许多其他地区,因为欧洲对中国材料的依赖程度较低。欧洲的成本受到多种因素的影响,但能源成本一直是价格维持在大多数其他区域市场之上的关键因素。此外,随着 Bixlozone 和 Cinmethylin 等活性成分被引入近年来因监管和抗药性而限制产品选择的市场,新产品的推出将继续带来更多价值。

图片来源:Derek Oliphant,AgBioInvestor