中国价格指数:向上整合对中国农化企业来说真的是正确的决定吗?

2024 年 9 月 29 日

2024 年 9 月 29 日 编者按:特约撰稿人 David Li 在其月刊中简要介绍了当前中国农用化学品市场上主要除草剂、杀菌剂和杀虫剂的价格趋势,详见 中国价格指数他还在下面详细说明了为什么横向整合(而非向上整合)可能成为未来十年许多公司的战略。

查看全部

随着中国农药上市公司2024年上半年财报的陆续出炉,企业业绩面临严峻挑战。全球库存持续消化,中国农药供应市场竞争加剧,让中国农药上市公司重新审视未来业绩增长的底层逻辑、市场策略、内部管理变革,更重要的是,向上整合真的是正确的选择吗?

重资产的笼子

在业务增长乏力的阶段,中国农药企业已深陷上行整合的后期,此外,基础化工和制药企业的新玩家也利用已有的上游原料和产业链优势,抢占生命科学领域精细化工市场——农药业务。中国企业持续进行重资产投入,导致不少企业陷入规模效应的“逻辑陷阱”。

2024年上半年,中国农药上市公司的单位净资产为公司创造的利润不断缩水,各公司加权平均净资产收益率趋于平稳,也印证了中国农药公司的盈利能力在整体上呈现减弱的趋势。

农药产品价格走低固然是影响企业盈利的关键因素,但持续的向上整合投资也带来了资产利用率偏低的问题。在当前中国农药企业面临业绩压力的背景下,供应链管理能力较弱的企业往往更倾向于选择在增加产能的同时,加大对上游中间体生产的投资。虽然这在一定程度上可以提高企业对上游原料供应的掌控能力,但也可能导致上游产能成为劣质资产,从而导致企业被迫剥离该资产。

众所周知,在大企业的创新领域,内部创新已经不足以引领企业的发展。这主要是因为大企业的内部创新更多的是满足企业内部的需求。而对于第三方的外部创新公司和机构来说,他们一次性满足了客户的各种需求。在客户需求的挑战下,第三方研发创新公司的竞争力更加明显。这也是跨国公司不断收购创新公司的原因。在生物药研发合作中,这种外部合作采购更为常见。总之,外部创新更具活力。

因此,被上市公司向上整合的中资农药公司未来也会面临类似的困境,上游原料中间体公司主要服务于公司内部原药生产,由于不直接参与市场竞争,这些原料中间体公司的研发创新效率不可能高于外部独立的中间体公司,如果没有严峻的生存压力,这些子公司的管理能力和个体思维会逐渐弱化,从而拖累上市公司的业绩。

短期内,为什么会有这么多企业投资上游原料和中间体?这主要是因为中国农药企业普遍缺乏供应链管理经验。公司治理的不足远远超出了企业高管的想象。中国农药企业之间的协作更多取决于创始人的能力。一家公司的创始人需要身兼数职,需要直接管理销售、供应链、生产、人力资源等多个领域。专业人才的缺乏和培训,很大程度上制约了中国企业向高资产利用率和高利润象限迈进。

资产重度化让不少中国农药企业面临更艰难的转型,部分企业可能需要提前5至8年布局未来产品线,但在产品上市的关键节点,中国农药市场价格低廉,利润微薄,无法将固定资产折旧成本降到最低。部分企业与跨国公司深度合作,现金流良好,但如何选择产品、如何在未来继续投入,仍是摆在他们面前的问题。

中国农药企业对未来的产品投放和产能投入都变得谨慎起来,已经在上游进行了重资产投入的企业可能根本转型不了。这主要是因为企业的转型需要投入资源,主要是企业的人力和资金。对于已经付出巨额沉没成本的企业来说,承认之前战略的失败本质上是不可能的。这也是一些大企业逐渐退出市场的根本原因。

高科技公司的CEO经常会提到一句话“我们离破产永远只有六个月的距离”。这句话在经济下行的时代仍然具有一定的警示意义。作为农化行业从业者,我们不应该只关注中国上市农药公司,而是要看这些公司在行业中所处的位置。我们可以对哪些公司正在增长做出简单的判断。CEO和董事会的全方位决策正在深刻影响行业的格局。而不断变化的格局也在告诉我们,中国采购需要具有前瞻性。

价格影响因素

近日,新安股份、好收成、兴发股份、利民股份等四家企业发布价格通知书,根据产品成本和质量保证情况,上调所辖农药产品价格5%至15%(各公司幅度不同)。

国内农药产品价格处于历史低位,除少数小众产品外,大部分农药产品价格下行空间不大。说实话,这对买家来说不是个好消息,因为价格低会导致产品质量参差不齐,想要同时买到低价和高品质的产品几乎是不可能的。

一些跨国公司甚至要求中国公司做出长期低价承诺,才能获得合同。这种行为可以归因于采购团队缺乏管理中国供应商的能力。对于具有长期增长潜力和高合作水平的中国团队来说,释放一些价格空间可能是采购团队更持久的决定。低价阶段可以被视为培养供应商忠诚度的好机会。这也是构建公司未来中国供应链战略的机会。这个机会之窗与20年前中国与全球公司合作的雄心有些相似。

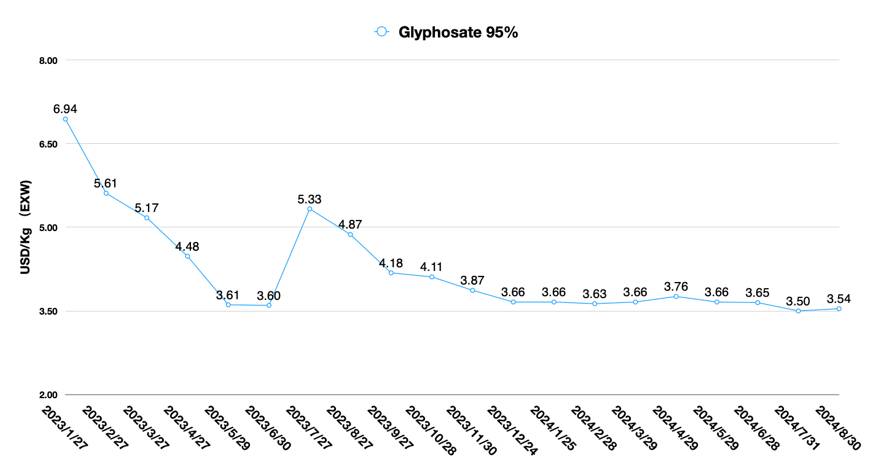

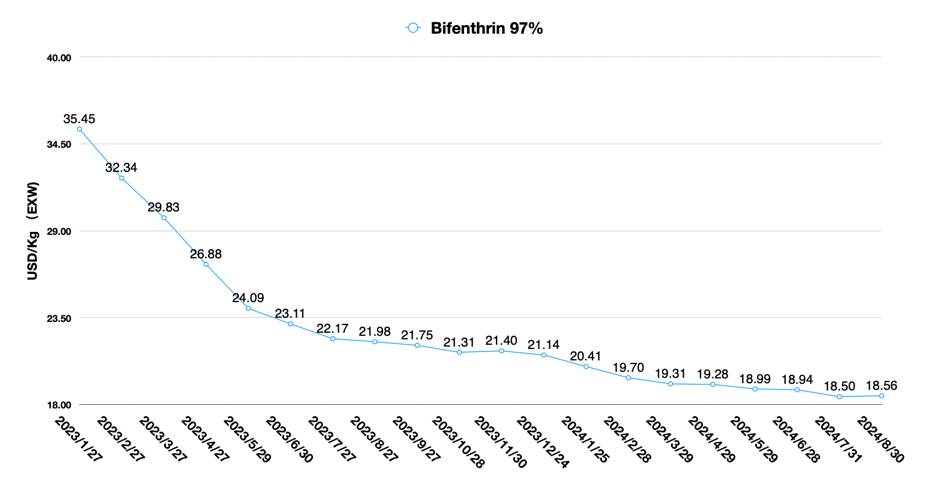

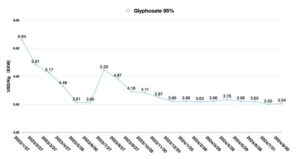

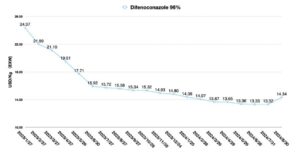

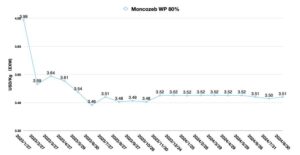

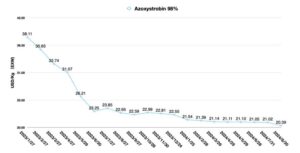

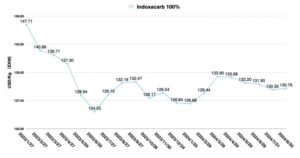

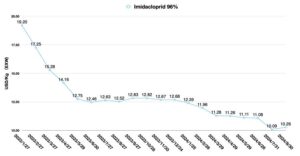

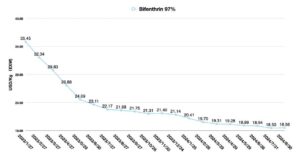

新安、好丰和信发是主要 草甘膦 中国草甘膦生产企业数量有限,为应对三季度开始的国内市场冬季囤货,草甘膦价格适当调整是正常合理的。受供应链鞭策效应影响,上游黄磷及关键中间体价格已开始稳步上涨,这也说明下游需求的不确定性已经对上游产能回落造成影响。不过,在草甘膦供应领域,中国企业的价格还得考虑拜耳全球RoundUp策略的影响。拜耳长期压低草甘膦收益,销售毛利率主要依赖种子业务的发展,因此拜耳的销售策略可能会抵消部分经销商和终端农民对中国草甘膦的需求。而且中国企业已经做好了北美安全库存,因此此次涨价对中国国内草甘膦价格的影响可能大于对出口报价的影响。

另一方面,美联储9月降息的可能性已经超过50%。美国货币政策可能对2024年秋季的全球货币和金融体系产生深远影响。人民币兑美元汇率的波动可能会对中国草甘膦的价格产生一定的支撑作用。美元指数可能在今年第三季度走弱。人民币被迫升值的可能性更大。一旦发生这种情况,那么中国农药AI的美元报价就会走高。因此,未来一个月的宏观经济走势值得关注。

轻资产转型

自2001年中国加入世贸组织以来,23年来,中国供应商一直为跨国公司和海外经销商承担着沉重的资产负担。海外客户将生产从发达国家转移到中国,也为全球农民提供了价格实惠的作物保护产品。这也提高了全球农业对转基因种子和作物保护产品的投资回报率。

如今,重资产已经成为中国企业必须正视的问题。当然,我们并不是否认重资产,比如在航空航天、汽车、芯片制造等领域,重资产是企业无法回避的壁垒。但壁垒不是护城河,重资产并不能保护企业免受竞争,也不能带领企业到达更高的利润市场前沿。

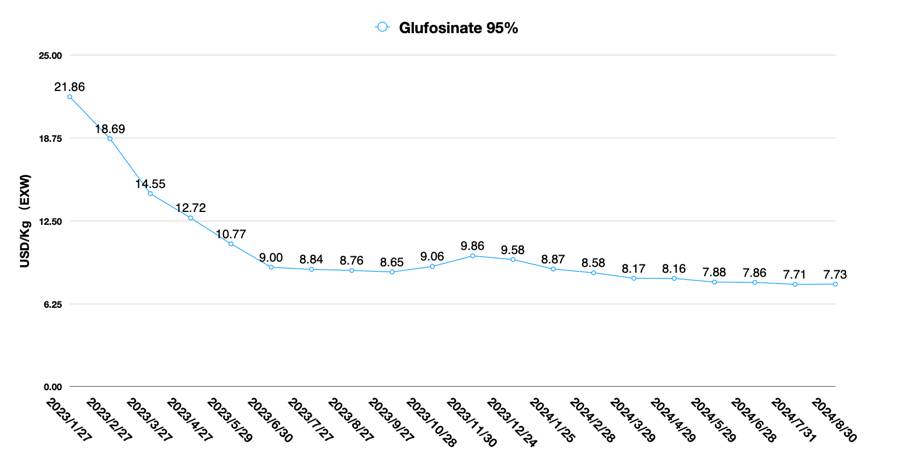

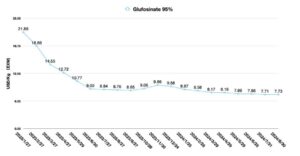

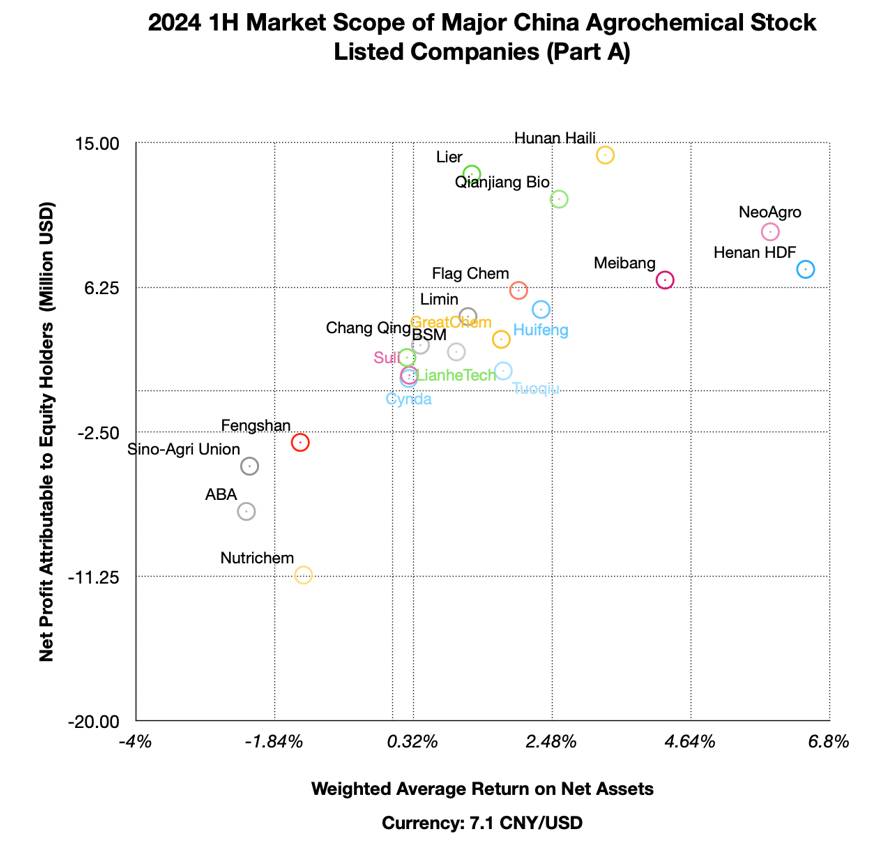

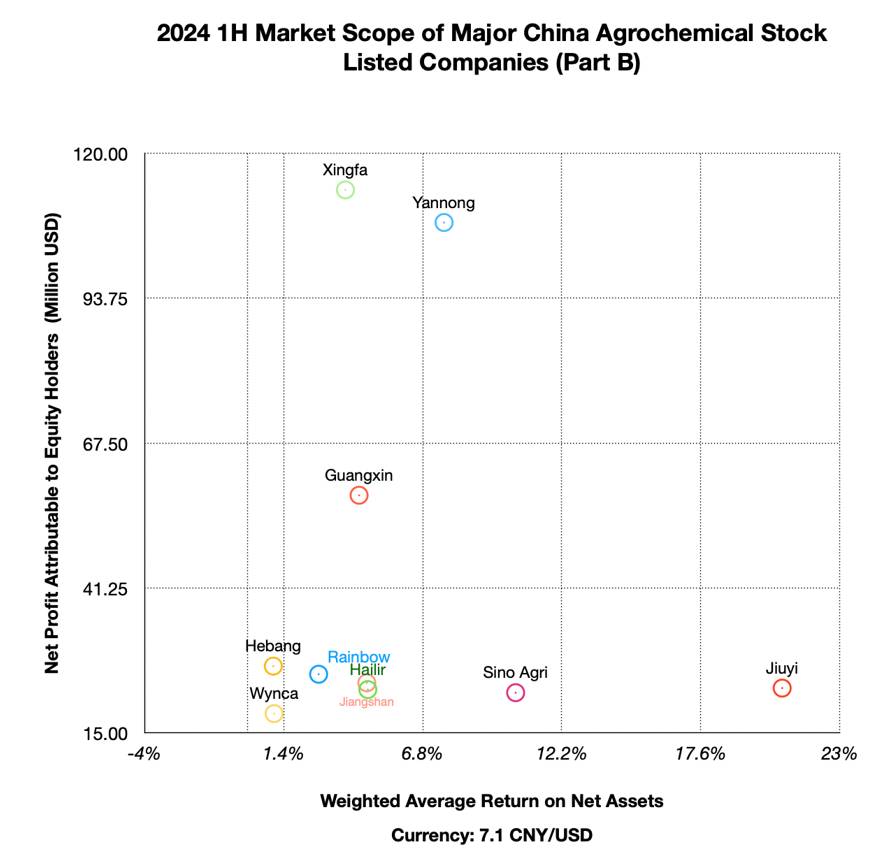

从中国农药上市公司财报可以看出,中农股份、九易股份等相对轻资产的公司都获得了可观的回报。尤其是中农股份在中国原药供应商的供应链管理方面具有很强的优势。与其他向上整合的公司不同,中农股份主要依靠的是资金实力和供应链管理能力。利尔由于对产能的投入巨大,重资产拖累了其2024年上半年的盈利能力。而草铵膦和氟噻嗪的价格低也是关键因素。而扬农作为先正达在中国的核心供应商,可以保证其净利润。但扬农在产业链上的持续大规模投入也拖累了其单位资产的盈利能力。扬农是一个特例,我们不需要过多提及。

横向整合是未来

对于大部分中国农药企业来说,现在需要考虑的是如何创新上游供应链的合作模式和管理,充分利用中国农药市场的产能投入,横向一体化才是中国农药企业的未来。

颖泰生物目前正面临困境,盐城南方生产基地的关闭和上虞资产的投资是公司做出的两个关键决策。在颖泰生物快速增长的时期(2008-2012),公司拥有管理外部供应链的优势,轻资产战略使其成为21世纪头十年中国最具竞争力的农药公司之一。横向整合使颖泰生物能够不断开发产品线以满足客户需求。这是公司营业额和净利润持续增长的基石。

受到盐城南停产的重创后,颖泰生物急需恢复供应,公司的战略方向转向向上整合。向上整合在一定程度上继续挤占公司新产品开发的资源。不仅研发,公司的海外注册和新产品上市都需要资金和人力资源的支持。但颖泰生物被迫在资源有限的情况下进行产能投资。

另一方面,外部环境的变化也是颖泰生物转向重资产投资的一个诱因。中国农药企业的产品开发能力逐渐加强,跨国公司化学农药上市步伐逐渐放缓,国内企业对颖泰生物技术授权的依赖度不断降低,导致颖泰生物在过去五年中面临着激烈的市场竞争。这些外部因素也导致颖泰生物在2013年之后的五年里研发处于停滞状态。

由于颖泰医药团队缺乏长期有效管理供应链的能力,他们不得不选择自己投资产能,这也是颖泰医药收购山东富尔和凯盛新材的原因。疫情期间原材料供应紧张,短期内向上整合是合理的。然而,中国人工智能的持续产能释放给颖泰医药带来了沉重的打击。

亏损与并发的产能投入,导致公司在研发领域的资金紧缩,公司组织架构调整也将伴随裁员,对于一家以研发为核心竞争力的公司来说,这是爬树找鱼的战略定位,如果没有后续持续的新产品投产,2024年纽威的困境或将更加严重。

FlagChem、GreatChem 和 Hailir 在 2024 年上半年的表现证明了它们的增长潜力。值得注意的是,具有潜在增长潜力的公司最重要的特征是对向上整合采取谨慎的态度。这些公司不太可能像新发那样拥有财务实力、上游原材料实力和横向整合能力的组合。然而,其管理团队的韧性和敏锐的市场意识使它们在工艺和生产创新方面保持竞争力。

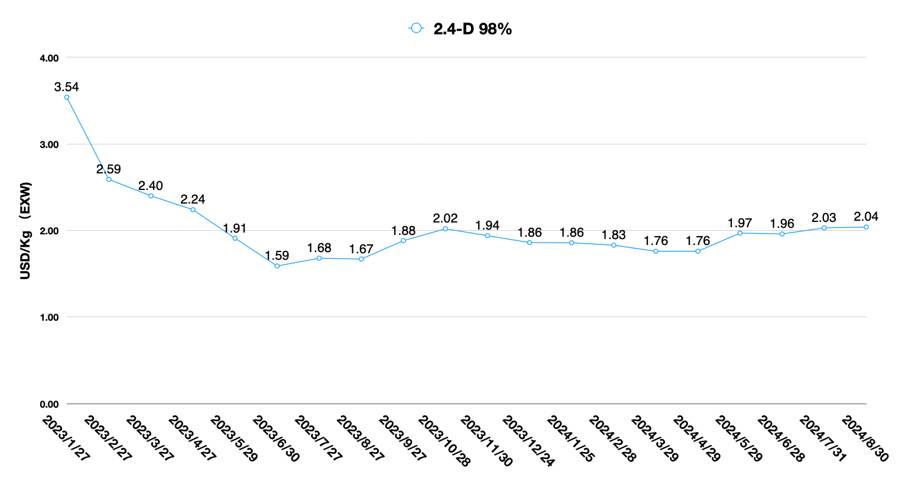

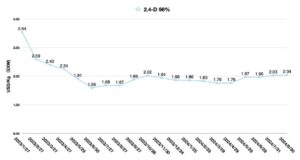

与坚持投资草甘膦及上游原料产能的和邦不同,兴发具备横向整合的能力。横向整合在公司的战略意图中显而易见,展现了兴发管理团队超前的战略投资思维。兴发目前正在布局2,4-D、L-草铵膦,并与淄博新农化参与烟嘧磺隆的生产。此外,兴发近期还与万华化学达成战略合作,逐步进入新能源业务发展及产能布局。兴发的供应链管理更关注如何利用外部资源与自身的横向整合战略相匹配。总之,横向整合是企业管理智慧和可持续增长潜力的核心。

2024年的尾声,中国农药上市公司又将如何调整战略?行业决策者似乎总是在重复历史的失误,只不过赛道变了,决策者变了,历史只是换了个剧场,剧本却没变。

横向整合可能成为未来十年许多公司的战略。但我们必须记住,横向整合与不断探索市场增长前沿和匹配目标客户发展战略息息相关。评论的最后,仍然是关于企业领导层对当前形势的判断和应对。在经济下行时期,CEO的领导力正在经受严峻考验。