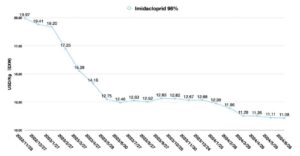

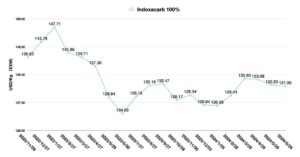

中国价格指数:全球作物保护的长期增长战略需要专注、创新和快速变革

2024年7月29日

2024年7月29日 编者按:特约撰稿人 David Li 在其月刊中简要介绍了当前中国农用化学品市场上主要除草剂、杀菌剂和杀虫剂的价格趋势,详见 中国价格指数他还概述了为什么对于中国农药公司和跨国公司来说,专注、创新和快速变革在 2024 年比以往任何时候都更加重要。

查看全部

海关总署公布的数据显示,今年上半年,我国货物贸易进出口总值21.17万亿元人民币,同比增长6.11万亿美元。其中,出口12.13万亿元人民币(约合2.98万亿美元),增长6.91万亿美元;进口9.04万亿元人民币(约合1.27万亿美元),增长5.21万亿美元。上半年,我国对美国出口1.71万亿元人民币(约合2408.5亿美元),增长4.71万亿美元,对美贸易顺差1.14万亿元人民币(约合1605.6亿美元),扩大8.41万亿美元。在全球需求逐步恢复过程中,中国出口仍具有一定的韧性。

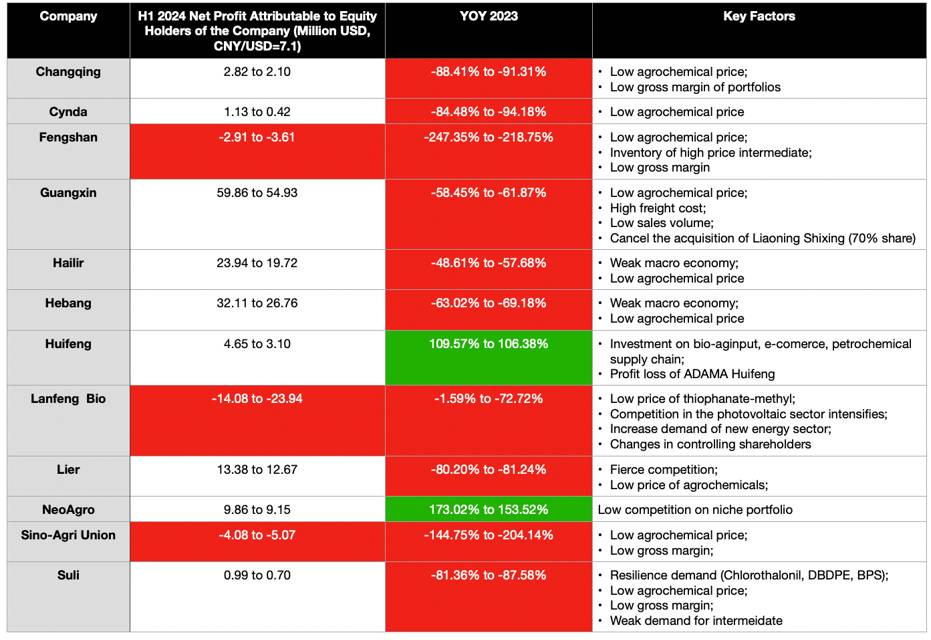

中国上市农药企业近期也纷纷公布业绩预告,一季度,中国农药企业受季节性因素影响,出口不及预期,但3月份以后南半球需求释放,抵消了部分中国农药企业业绩下滑。

7月12日,上海港出口至南美基本港市场运价(海运费及海运费附加费)为8760美元/TEU,较4月份运价上涨110.93%。运价的上涨一定程度上代表了南美需求的强劲复苏。自7月份以来,南美需求旺季逐渐结束,供应市场恢复了往日的沉寂,减产甚至停产已成为中国农药企业,特别是中小农药企业的常态。

在这些出口型农药原药生产企业中,资源优势和规模优势仍然是保证盈利的关键。 广信得益于其光气资源,尽管2024年上半年的净利润与2023年同期相比有所下降,但从绝对值来看,该公司仍可实现可观的净利润。 和邦 积极投入产能的同时还能保证一定的净利润,主要得益于公司对上游产业链及基础设施的投入,既具有成本优势,又具有规模优势,另外2024年Q2海外需求的回暖也为和邦的业绩带来了一定的支撑。

海利尔 净利润依然可观,丙硫菌唑依然是公司业绩的关键支柱。 蘭峰 正处于企业转型期,因此他们需要时间来重组产品线。 中农联盟 业绩表现主要受限于对新烟碱类杀虫剂的需求不足。 凤山的 产品组合相对陈旧、新产品开发缓慢以及缺乏增长潜力是该公司面临的关键问题。

图1:中国农药上市公司2024年上半年盈利预测

迫于业绩压力,一些业绩不佳的中国农药企业可能会转变战略、进行管理变革。

首先,中国农药企业的战略转移已经很明显,在农化主业面临较大且长期不确定的情况下,很多具有资源优势和融资能力的企业转向业务多元化,但这是市场波动时期的防御性战略,而非增长性战略。

在这些农药公司的固有思维模式下,进入其他赛道并不是明智之举。在农化业务中,一些公司没有适应市场需求的变化进行产品品类开发,增加了相对竞争优势。其他赛道的管理团队也可能犯同样的错误。战略失误会导致在新赛道最终战略失败。一些上市公司最终不得不放弃新赛道的布局,例如一些农药上市公司退出新能源领域的投资,就是战略失误的明显后果。

与业务多元化相反,跨国公司的一些成功案例值得借鉴。例如, 科迪华 近三年来,科迪华不断精简业务,除了继续以Enlist品牌为核心进行种子性状研发外,还成功将生物产品组合引入渠道深度,并通过收购获得渠道资源。 斯托勒,从而带来了良好的现金流和业务增长幅度的扩大。尽管科迪华并未积极扩大对新化合物创新的投资,但该公司对研发创新的关注以及泛农业领域的快速变化和增长使其能够建立强大的商业模式。与其他作物保护公司上个世纪的多元化理念相比,科迪华的增长战略显然在长期内更具韧性。

其次,部分中国农药龙头企业会选择管理优化。当然这是以组织架构优化为基础进行的。所谓组织架构优化的核心操作就是裁员,精简团队,特别是那些不赚钱的团队,会是主要策略。部分企业的研发团队可能是裁员的优先对象。目前中国农药企业与跨国公司的合作项目数量相比,相较于中国农药行业快速增长时期(2006-2012年前后)正在加速减少。由于研发团队以项目为主,如果中国农药企业不再开拓新品类市场,与之相匹配的研发团队也将不再重要。这不仅发生在中国农药企业,也发生在跨国公司。

我们需要明确的是,企业优化研发人员配置是常有的事。但问题是,在优化组织架构之后,企业的管理层是否清楚未来市场需求的增长领域在哪里?距离增长前沿有多近?我们看到特斯拉、英伟达在组织架构调整后,迅速找到了新的团队,而新团队的人员配置都与未来市场需求的增长领域息息相关,比如人工智能的快速增长。这是摆在中国农药管理团队面前的核心问题。

就中国农药企业现有的业务而言,我们看不到未来长期增长的潜力。至少,在多数关键原药价格长期低迷的艰难时期,中国农药企业的增长之路越来越遥远。

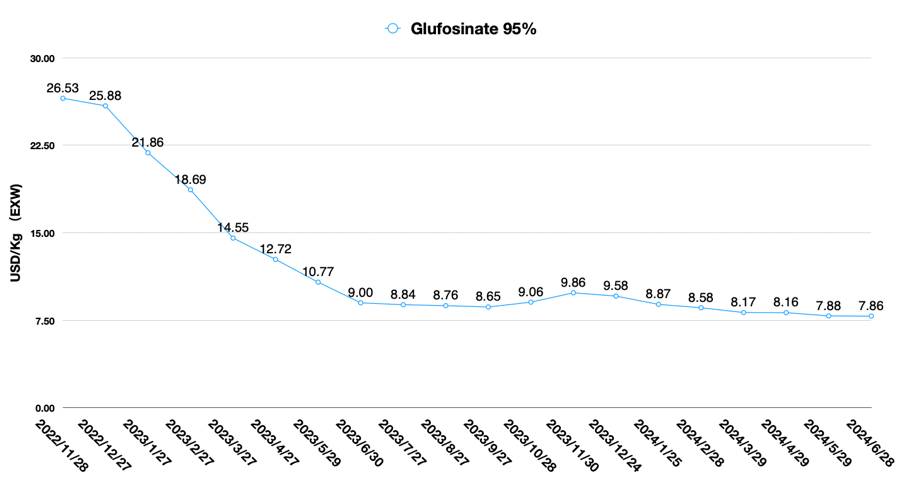

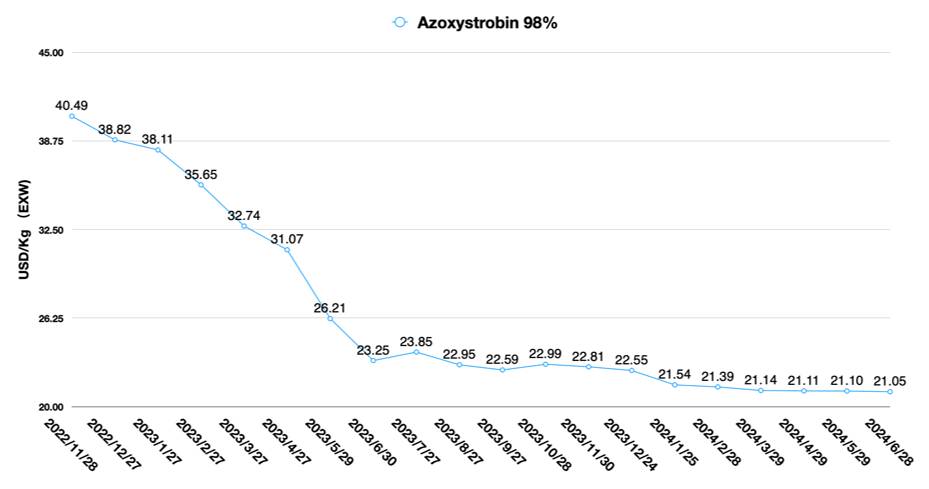

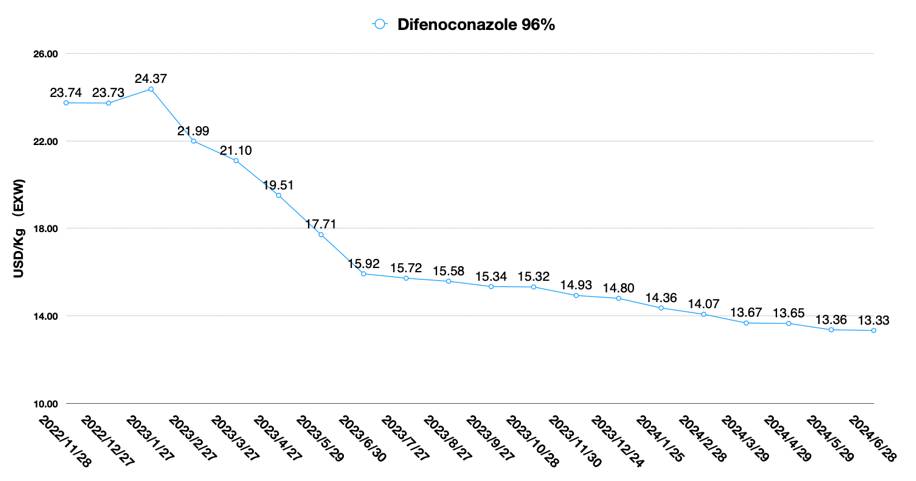

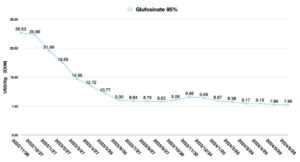

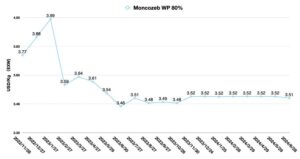

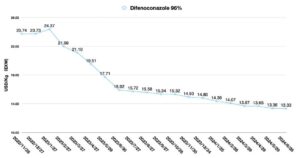

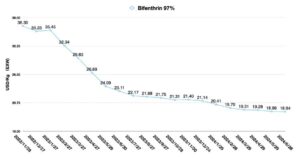

市场需求低迷,供给以大企业为主,产能过剩严重的产品,如 草铵膦、丙硫菌唑、苯醚甲环唑等农药的上市,导致中小企业的开工率进一步降低,甚至出现停产现象。中小企业的困境在于,是扩大规模还是放弃该产品。对于一些初创企业来说,在产品上市初期,尽快锁定重点客户的需求就更大了。这增加了战略采购团队决策的机会成本。战略采购团队的决策落后,进一步制约了中国农药企业的增长确定性。

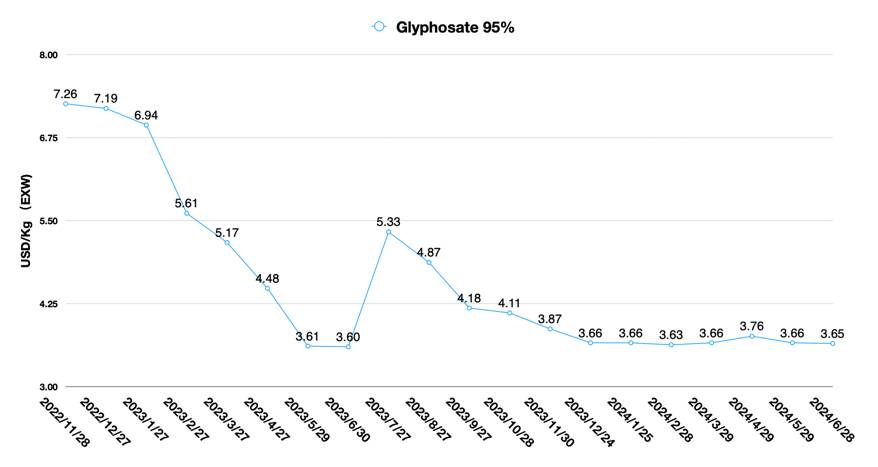

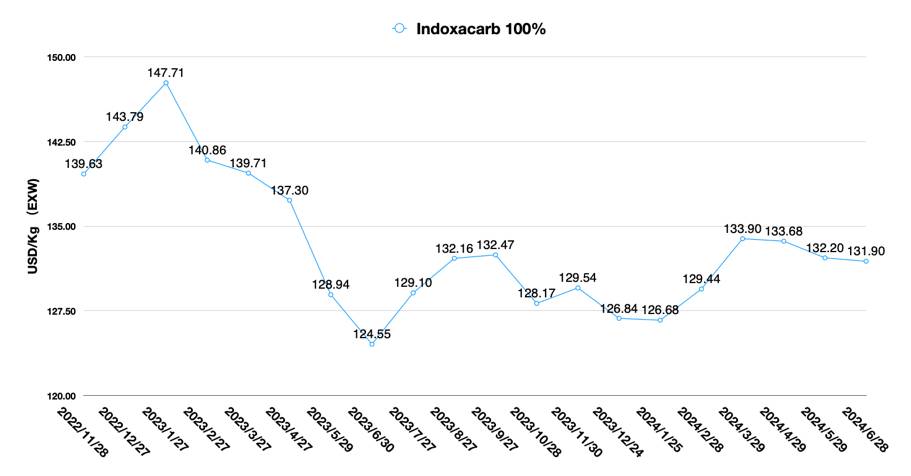

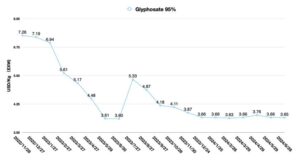

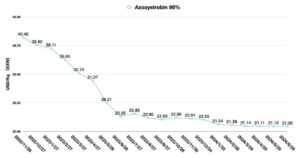

对于跨国公司的战略采购团队来说,做出前瞻性的预测并不容易。关于新原料药和中间体的产能投资的消息很多,很难辨别。原料药的价格早已从成本核算转向市场定价机制。市场趋势正在从价值决定价格转向销售策略决定价格, 草甘膦 当前的历史低点就是一个明显的例子。需求有限导致几乎所有销售团队都处于压力状态。中国农药公司的商业谈判平衡已经发生转变。

所有这些信息可能会激发一种悲观的情绪——但这并不是全部的情况。

面对如此错综复杂的环境,或许有突破的可能。研发和供应链管理的韧性始终是农药生产企业的核心标准,研发团队的解决问题能力是稳定供应的基石。

光有化学研发能力还不足以解决问题,这是我亲身经历的。一些从海外归来的化学博士可能提出的合成路线在实际生产中无法实现,或者合成路线受到中间体、催化剂等限制而无法实现。那么研发团队就需要和运营团队一起,找到可以在中国供应链中使用的工具,创造性地解决问题。跨国公司的研发总监可能会质疑中国公司的研发水平。但因为你没有在中国化工供应链中成长起来,所以很难想象中国化学家解决问题的独特方法。

如果要分析商业关系,那么就需要跟踪资金的流向。同样,要分析中国农药企业的未来格局,那么就需要更加关注中国农药行业研发团队的变化。十有八九,未来最具竞争力的农药供应公司可能还未从中国市场涌现出来。实力雄厚的团队可能在中国发展壮大,也可能与跨国公司合作,双方在海外建立生产基地,将中国创意变现到海外也是可能的选择。

在过去二十年中国农药行业的快速发展中,采购商战略采购团队的战略缺失问题越来越明显。2024年,一家仿制药公司因为中国原药价格波动而面临巨额亏损,亏损的主要原因就是中国采购战略与公司营销战略脱节。决策失误的细节无需赘述。需要强调的是,跨国公司的战略团队并没有更加关注长期增长战略。曾经有过中国供应商被游说暂时扩大产能以弥补短期供应短缺的情况。但当供应商的采购计划失败时,采购商却发现他们无法及时做出反应。 供应链鞭子效应 一旦实现,需求不足就会导致中国供应商产能闲置,这对双方来说都是双输的局面:中国公司损失了现金,承担了机会成本,甚至错过了上市时机,而跨国公司则在中国市场声誉受损。

2024 年,世界正在加速变化,专注、创新和快速变革比以往任何时候都更加重要。虽然得出结论相对容易,但真正的困难在于如何执行。苏格拉底曾有一句名言:“未经审视的生活不值得过。”同样,未经审视的战略同样不值得执行。