Desenvolvimento do mercado de proteção de cultivos na América Central

Role para baixo para ler

RELATÓRIO ESPECIAL

Por Derek Oliphant

Este artigo descreverá o desenvolvimento do mercado de proteção de cultivos nos principais mercados da América Central, México, Guatemala e Nicarágua, examinando a situação atual, bem como as principais tendências futuras esperadas para influenciar o desenvolvimento do mercado nos próximos anos. A disponibilidade de dados para mercados de proteção de cultivos menos significativos comercialmente, como Guatemala e Nicarágua, é mais limitada; os conjuntos de dados mais abrangentes disponíveis estão incluídos neste relatório. Para mercados maiores, como o México, embora dados mais recentes estejam disponíveis, os conjuntos de dados foram escolhidos para fornecer consistência e comparação com os mercados menores mencionados anteriormente.

México

A geografia do México, sendo banhado pelos oceanos Pacífico e Atlântico, proporciona uma variedade de condições topográficas, que vão desde desertos e montanhas no norte até condições mais tropicais no sul.

Nos últimos anos, os rendimentos das safras de grãos têm melhorado, particularmente para pequenos agricultores nas regiões central e sul. Isso tem sido amplamente impulsionado pela assistência de organizações de pesquisa como o International Centre for Improvement of Corn and Wheat (CIMMYT) em esforços para atender à crescente demanda doméstica. Grande parte das safras de grãos produzidas no condado são destinadas ao uso em ração animal, um setor que tem se expandido rapidamente nos últimos anos.

Condições secas são um problema frequente para a agricultura mexicana, particularmente no norte do país. Mais de 90% da área total de cultivo é alimentada pela chuva, então qualquer queda significativa nos níveis de precipitação pode impactar uma grande proporção da área geral.

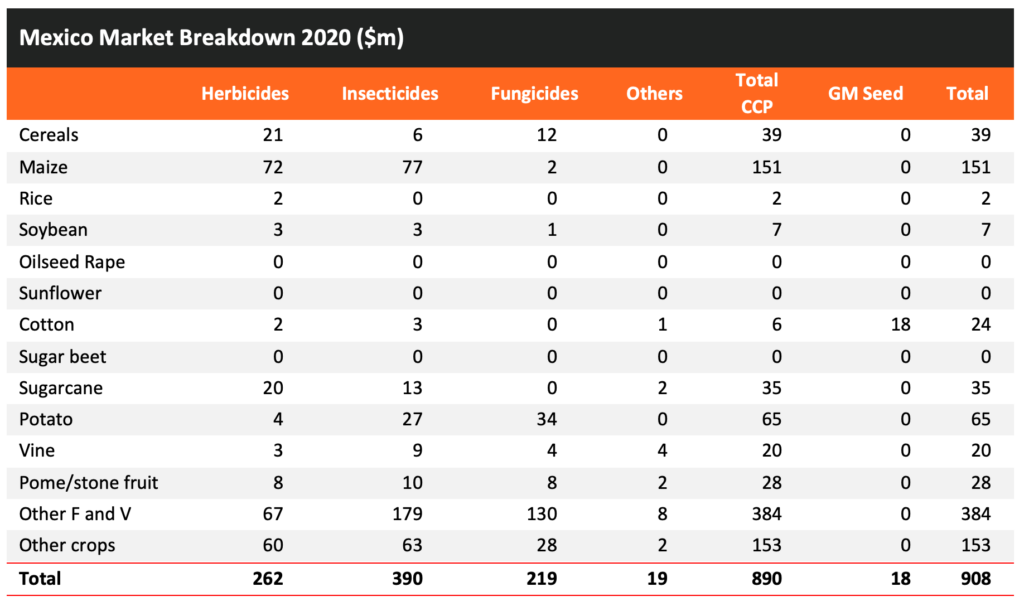

O mercado mexicano de proteção de cultivos caiu em 1,4% em 2020, totalizando $890 milhões. Entre 2015 e 2020, o mercado de proteção de cultivos no México foi ligeiramente mais positivo, apesar dos impactos das condições de seca em muitos anos, notavelmente 2016, bem como problemas sobre a disponibilidade de crédito. No entanto, o país permaneceu relativamente estável economicamente em comparação com muitos países vizinhos da América Central, beneficiando-se de suas relações comerciais, particularmente com os Estados Unidos.

O milho é a cultura mais significativa no México, com o país sendo considerado o primeiro a domesticar seu ancestral selvagem, o teosinto, há cerca de 10.000 anos. Como resultado, o país bloqueou o cultivo de variedades geneticamente modificadas (GM) da cultura em um esforço para manter a base genética. O país geralmente produz milho suficiente para satisfazer o consumo doméstico de alimentos, sementes e indústria; no entanto, as importações, principalmente dos EUA, são normalmente necessárias para satisfazer os requisitos de uso de ração. Os inseticidas são o setor mais significativo no mercado de proteção de culturas de milho, com os principais produtos sendo clorpirifós e fipronil, seguidos por lambda-cialotrina e tiametoxam. Embora os produtores no México tenham adotado programas de manejo integrado de pragas (MIP) para muitas culturas, essa forma de manejo de insetos não é comum em culturas de milho. A praga de inseto mais significativa no milho é a lagarta-do-cartucho.

A agricultura no México depende muito dos mercados de exportação, com as principais culturas de exportação sendo frutas, nozes, vegetais e café. Embora o milho seja de importância significativa no país, muito disso é para consumo doméstico. O país tem uma grande dependência de importações de grãos para satisfazer a demanda interna, com muito disso sendo derivado dos EUA, um importante parceiro comercial. O México é membro de uma série de acordos comerciais que impulsionaram as capacidades de exportação do país e, portanto, a economia nos últimos anos.

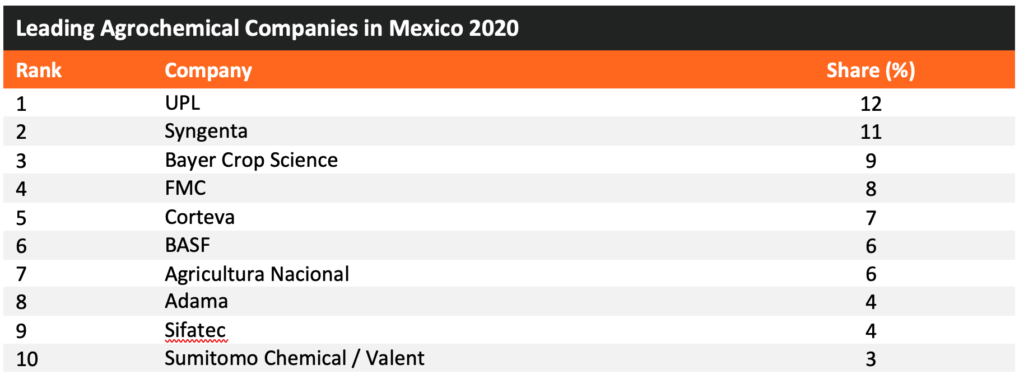

O mercado de proteção de cultivos no país é dominado pelas principais multinacionais, conforme descrito abaixo:

Perspectivas do México

O setor agrícola no México nos últimos anos avançou a uma taxa à frente do país em geral, com o crescimento do lucro interno bruto (PIB) agrícola agora ultrapassando o PIB total. Entre 2015 e 2020, o PIB geral caiu, mas o PIB da agricultura e silvicultura tem aumentado. O país tem se concentrado nos últimos anos na criação e manutenção de uma posição como um exportador-chave de produtos agrícolas, principalmente frutas e vegetais (F&V), com isso resultando em uma mudança de foco em termos de gastos com proteção de cultivos, longe das culturas de grãos e em direção ao setor de F&V de alto valor.

A economia do México está entre as maiores da região da América Latina, atrás apenas do Brasil, e mais de 90% do comércio geral é por meio de acordos de livre comércio. Esses acordos são integrais ao setor agrícola do país, embora a desvantagem dessa economia altamente industrializada seja que a agricultura no país é afetada por importações de baixo custo de seus parceiros comerciais, que geralmente colocam mais foco na produção de culturas em linha.

Embora o milho seja a cultura mais significativa cultivada no país em termos de área, ele é cultivado principalmente como uma cultura de subsistência para consumo doméstico. Como resultado, a área geralmente não está sujeita a flutuações nos preços do milho. No entanto, as importações dos EUA são significativas, embora em muitos casos isso seja utilizado para ração animal. A tecnologia GM não foi introduzida, com autoridades relutantes em alterar a base genética do milho doméstico. Devido à importância cultural da cultura no país, é improvável que variedades de milho GM sejam introduzidas em um futuro próximo. Como resultado, as perspectivas para vendas de herbicidas para milho são relativamente otimistas em comparação com outros países sul-americanos onde a tecnologia GM foi prontamente adotada.

Houve uma série de medidas e programas governamentais colocados em prática para incentivar o cultivo de grãos, no entanto, eles permanecem em sua fase inicial e ainda não está claro como isso afetará as áreas plantadas e, subsequentemente, o mercado de proteção de cultivos. O cultivo de grãos é geralmente realizado em uma base menos intensiva do que a maioria dos outros países nas Américas, em parte devido ao maior foco colocado na produção de frutas e vegetais.

Espera-se que a remoção do glifosato do mercado resulte em uma mudança nas práticas de controle de ervas daninhas. Espera-se que isso resulte em uso mais amplo de herbicidas seletivos, potencialmente aumentando o valor geral do mercado de herbicidas no país.

Apesar da necessidade potencial de aumentar a produção para a demanda doméstica, o país também está cada vez mais buscando expandir as oportunidades de exportação, com exportações de produtos aráveis para países do Oriente Médio, incluindo Emirados Árabes Unidos, Kuwait, Catar e Arábia Saudita, aumentando significativamente na última década. A China também está se tornando um destino importante para as exportações mexicanas, incluindo o sorgo, a principal cultura de cereais do país. Geralmente, as exportações são mais focadas em culturas de frutas e vegetais e gado, com grãos frequentemente desviados para uso em ração animal.

Em esforços para impulsionar a produção agrícola e atender à crescente demanda doméstica e internacional, o país tem investido na melhoria de sua infraestrutura de irrigação nos últimos anos, inclusive por meio do aumento da tecnificação. O México ocupa o sexto lugar no mundo em termos de terras irrigadas para agricultura, com mais de 60% do valor da produção agrícola nacional exigindo irrigação, incluindo milho, trigo e sorgo.

O México como país tem um potencial de crescimento significativo, com a classe média se expandindo rapidamente. Nos próximos cinco anos, espera-se que essa classe média impulsione uma demanda maior por produtos, incluindo fibras para produção de roupas, e milho, cereais e sementes oleaginosas para uso na produção de alimentos e para ração animal.

O foco crescente na produção de frutas e vegetais beneficiou o mercado de proteção de cultivos nos últimos anos, com este setor devendo continuar a se expandir nos próximos anos. O alto número de produtos biológicos de proteção de cultivos que estão sendo introduzidos também deve impulsionar o crescimento, com este setor em linha para rápida expansão, à frente das taxas de crescimento esperadas para produtos convencionais de proteção de cultivos.

Guatemala

O mercado agroquímico guatemalteco teve um crescimento sustentado de 2003 a 2014, mas se estabilizou desde então. A agricultura na Guatemala mudou sua ênfase para plantações cultivadas para exportação, e a desaceleração no crescimento do mercado agroquímico corresponde a um período de preços deprimidos para essas commodities. Infelizmente, essa fraqueza de preços continuou em 2019.

O clima tropical do país faz com que a Guatemala seja consistentemente listada entre as 10 nações mais vulneráveis do mundo aos efeitos das mudanças climáticas. Padrões climáticos cada vez mais erráticos afetaram as colheitas, e 2018 foi notado novamente como um ano de seca relacionado ao El Niño. No entanto, em 2019 o ciclo do El Niño foi quebrado, portanto, existem as perspectivas de melhoria na produção agrícola e no uso de agroquímicos.

Há uma fabricação básica limitada de ingredientes ativos na Guatemala, notavelmente pela DuWest e Foragro. No entanto, há capacidades de formulação significativas, notavelmente pela Quilubrisa (uma subsidiária da Disagro), Agrocentro/Cindeco e Inquisa, entre outras.

Há muitos importadores e distribuidores de agroquímicos na Guatemala, incluindo GBM (com sede no México e agora parte da Arysta/UPL), Hendrix, Tikal Agros, Agrofortress, Anasac, La Quinsa e Cosmocel. Além disso, há várias empresas químicas, formuladores e casas comerciais com sede na América Central que atendem ao mercado.

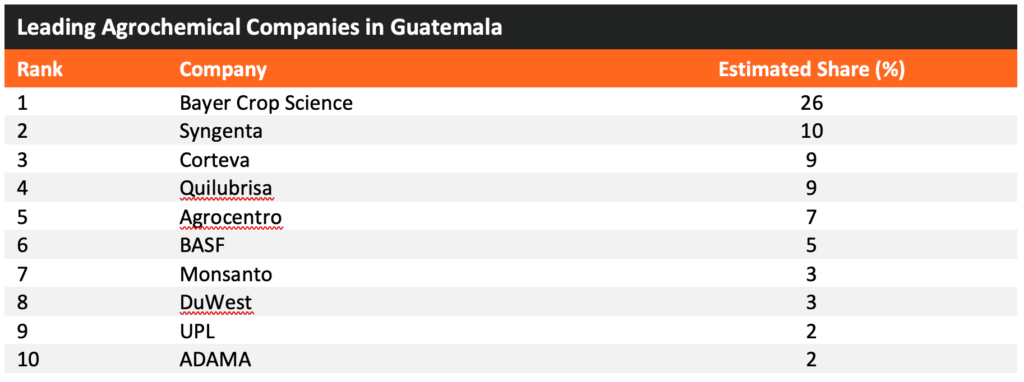

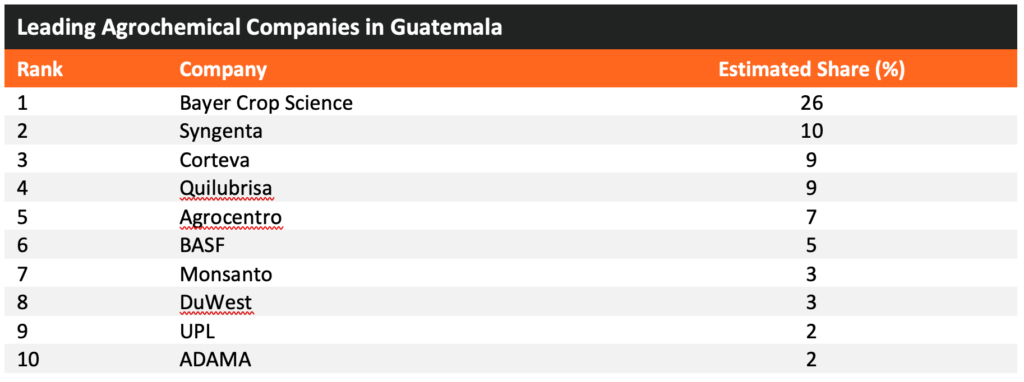

O mercado é liderado pelas principais empresas multinacionais e locais, enquanto as importações são lideradas por empresas chinesas e indianas. Os principais exportadores da Guatemala são Bayer, Rainbow, UPL, Anona Trading, Trilex, Quatroagro, Febres Cordero e FMC; as empresas locais são, em sua maioria, gerentes de exportação que atuam em nome de outras empresas.

Perspectivas da Guatemala

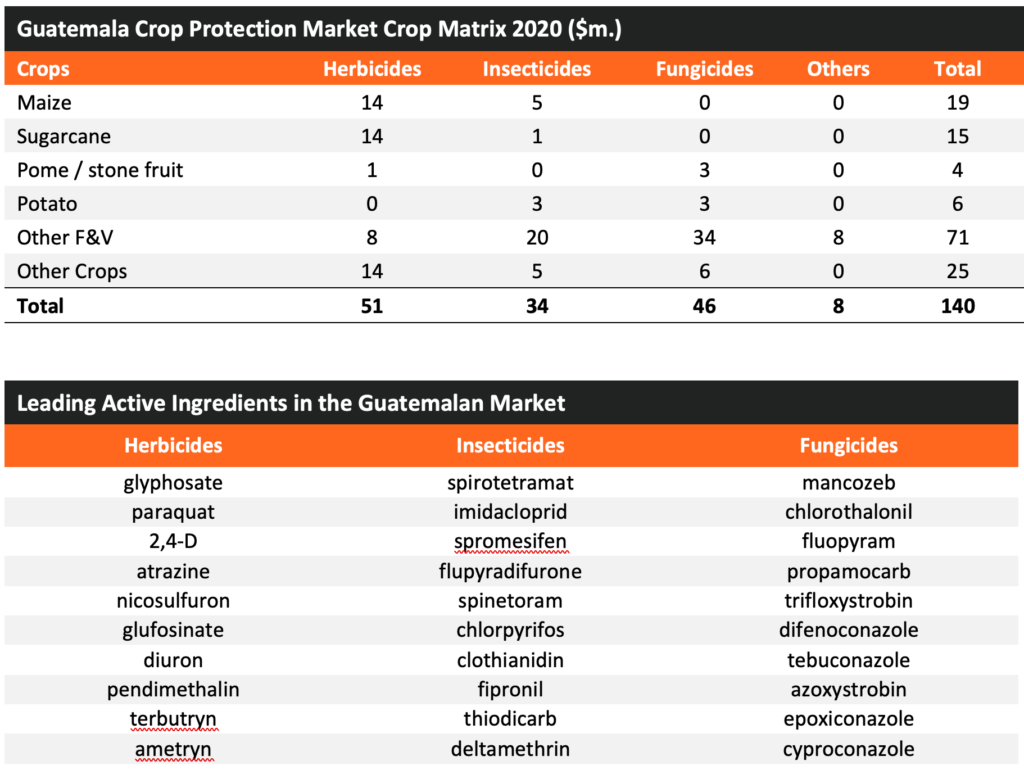

A Guatemala ainda é um país em estágios iniciais de desenvolvimento, onde a agricultura responde por uma grande parcela do PIB (13,3%) e da renda de exportação (32%). A agricultura está se desenvolvendo em duas frentes: produção de frutas e vegetais de qualidade, principalmente para exportação, e plantações — não tanto para a produção de culturas básicas de milho, feijão e arroz. O país ainda tem baixos custos de mão de obra que lhe permitem ser competitivo em termos de preço nos mercados de exportação. A despesa média com agroquímicos em uma base de $/ha é relativamente alta, provavelmente devido à grande parcela dos mercados atribuível a frutas e vegetais.

As principais tendências na produção são o aumento no plantio de dendê e melão, mas uma queda na borracha e no sorgo. A área de milho tem sido essencialmente estática, embora tenha havido uma melhora limitada para feijões secos e a pequena área de arroz.

Comparado com outros países em desenvolvimento, a Guatemala tem uma infraestrutura de fabricação de ingredientes ativos agroquímicos mais forte, mas uma capacidade de formulação significativa, indicada por 63,6% de importações sendo de material técnico. A principal fonte de produto é a China, mas com produtos mais avançados vindos da União Europeia e dos EUA, a Guatemala é membro da Organização Mundial da Propriedade Intelectual. A lei de propriedade industrial é supervisionada pelo Ministério de Assuntos Econômicos, Registro de Propriedade Intelectual.

A Guatemala é considerada um dos países de maior risco do mundo devido à atividade geológica e às mudanças climáticas, com a seca afetando o desempenho do mercado de agroquímicos em 2018. Ciclones, atividade vulcânica e desastres naturais são uma ameaça. A pobreza e o impacto do aumento da produção de plantações afetaram os agricultores de subsistência, com a migração do país sendo um problema significativo. No entanto, o aumento contínuo no valor das safras para exportação deve continuar a impulsionar o crescimento do mercado de agroquímicos, principalmente se as condições climáticas forem favoráveis.

Nicarágua

O mercado agroquímico nicaraguense teve um crescimento quase consistente entre 2004 e 2017. No entanto, o mercado sofreu um declínio em 2018, principalmente devido à seca associada a um evento El Niño (a fase quente do padrão climático ENSO). Essa seca ainda foi um problema em 2019, afetando principalmente a colheita do arroz Primera em agosto. A redução das chuvas impactou a produção agrícola na área de Chinandega, em uma região conhecida como Corredor Seco que se estende ao longo da costa do Pacífico da América Central, através da Guatemala, El Salvador, Honduras e Nicarágua.

Outra questão foram os problemas sociais e políticos e a reforma da tributação em 2018, que impactou negativamente a agricultura. Aumentos de impostos resultaram em um aumento de 30% no preço dos agroquímicos. Isso resultou em uma redução significativa na importação de agroquímicos em 2019.

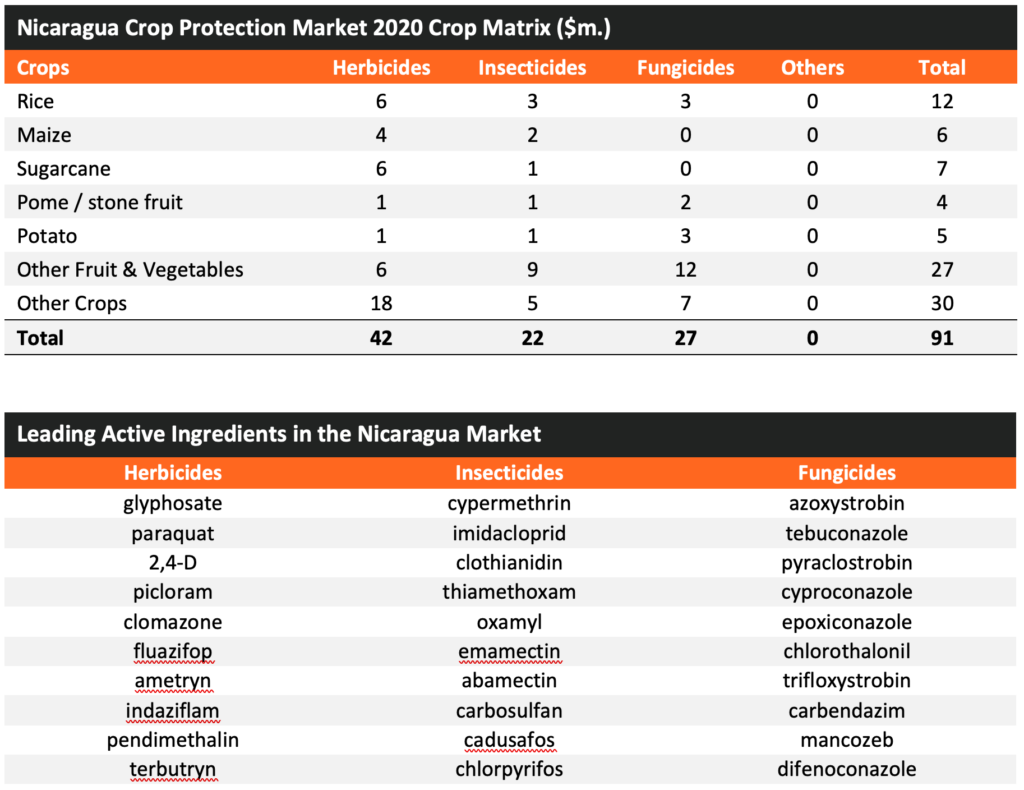

Há fabricação/formulação básica limitada de ingredientes ativos na Nicarágua. No entanto, há muitos importadores e distribuidores. Inicialmente, a formulação local focava em produtos biológicos e inseticidas, predominantemente piretróides e organofosforados. Mais recentemente, a formulação de herbicidas e fungicidas tem aumentado.

As empresas de distribuição local mais importantes incluem Abrasa, AgriCentre, Agroinsumos del Tropica, Agrovvet Nicarao, Agro Alfa, Ramac, Cisa Agro, Servicio Agrícola Gurdián, Insecticidas San Cristóbal, Bellrod, BioQuim, Cindeco, DuWest, Foragro, Formunica, HanseAndina, Leiman Invest e Profiysa. As principais empresas multinacionais do país incluem Bayer, BASF, FMC, Syngenta, Helm e Jebagro.

As empresas agroquímicas da Nicarágua são representadas pela Associação Nicaraguense de Formuladores e Distribuidores de Agroquímicos (ANIFODA).

O mercado é liderado por produtos importados da China, Guatemala, EUA e Costa Rica. Produtos da Guatemala e Costa Rica podem muito bem ser ingredientes ativos derivados da China ou da Índia, formulados e reexportados desses países.

Perspectivas da Nicarágua

A agricultura continua sendo uma parte fundamental da economia nicaraguense, empregando 30,6% da força de trabalho, apesar de representar apenas 15,8% do PIB. A agricultura é dividida entre produção de safras para consumo doméstico e commodities para exportação. O país desfruta de um saldo positivo no comércio de produtos aráveis, que representam 18,8% de todas as exportações do país. O uso de agroquímicos por hectare é alto em comparação a outros mercados em desenvolvimento, embora semelhante ao de outros países latino-americanos, Bolívia, Guatemala e Equador.

A Nicarágua tem um clima propício à produção de muitas culturas diferentes, variando de terras altas temperadas a pântanos tropicais. No entanto, preocupações com as mudanças climáticas são um problema, com a seca afetando tanto a agricultura quanto o mercado de agroquímicos em 2018 e 2019. Como em muitos mercados em desenvolvimento, há uma dicotomia entre culturas para alimentar uma população local crescente, mas empobrecida, e culturas para exportação para apoiar a economia.

A Nicarágua tem apenas capacidade limitada de formulação agroquímica, indicada por apenas 1% de importações dos EUA, China e Índia sendo de material técnico. As fontes de produtos mais significativas são China, EUA, UE e Índia. Uma quantidade substancial de produtos é fornecida por empresas e formuladores baseados nas vizinhas Costa Rica e Guatemala. A lei de propriedade industrial (Lei de Patentes, Modelos de Utilidade e Desenhos Industriais, Lei nº 354) é supervisionada pelo Registro de la Propiedad Intelectual (RPI). Patentes e marcas registradas são concedidas com base no primeiro a registrar; as patentes têm um prazo de 20 anos. As marcas registradas são registradas por 10 anos, mas podem ser renovadas indefinidamente. O comércio ilícito e os produtos copiados são um problema de longo prazo na Nicarágua. O país é membro da Organização Mundial da Propriedade Intelectual.

O mercado agroquímico nicaraguense teve um crescimento significativo e constante até os anos de 2018 e 2019, impactados pelo clima. O país geralmente tem amplo suprimento de água, embora a distribuição seja desigual, com chuvas pesadas normais nas terras baixas do Caribe. As áreas do interior são, no entanto, muito mais secas. A gestão do suprimento de água, de responsabilidade do Instituto Nicaraguense de Água, é um problema, e apenas 10% de terra arável é irrigada. A irrigação melhorada pode resultar em aumento da produtividade das colheitas. Se esses problemas puderem ser superados, então o crescimento contínuo do mercado agroquímico na Nicarágua pode ser esperado. •

Por Ingo Bartussek – estoque.adobe