Oportunidades de crescimento regional na indústria de proteção de cultivos

Role para baixo para ler

Nota do editor: Este artigo vai contorno três significativo desenvolvimentos no indústria de proteção de cultivos em cada um de as principais regiões globais, analisando: Europa, América do Norte, América latina, Ásia, e Índia. Esses oportunidades fatores de estrutura de tópicos que irá atualmente, ou num futuro próximo, influenciam o valor do mercado de proteção de cultivos nessas regiões, fornecendo uma visão geral dos impactos potenciais.

Por Derek Oliphant

Cofundador AgbioInvestor

Europa

Inovação dentro da química convencional

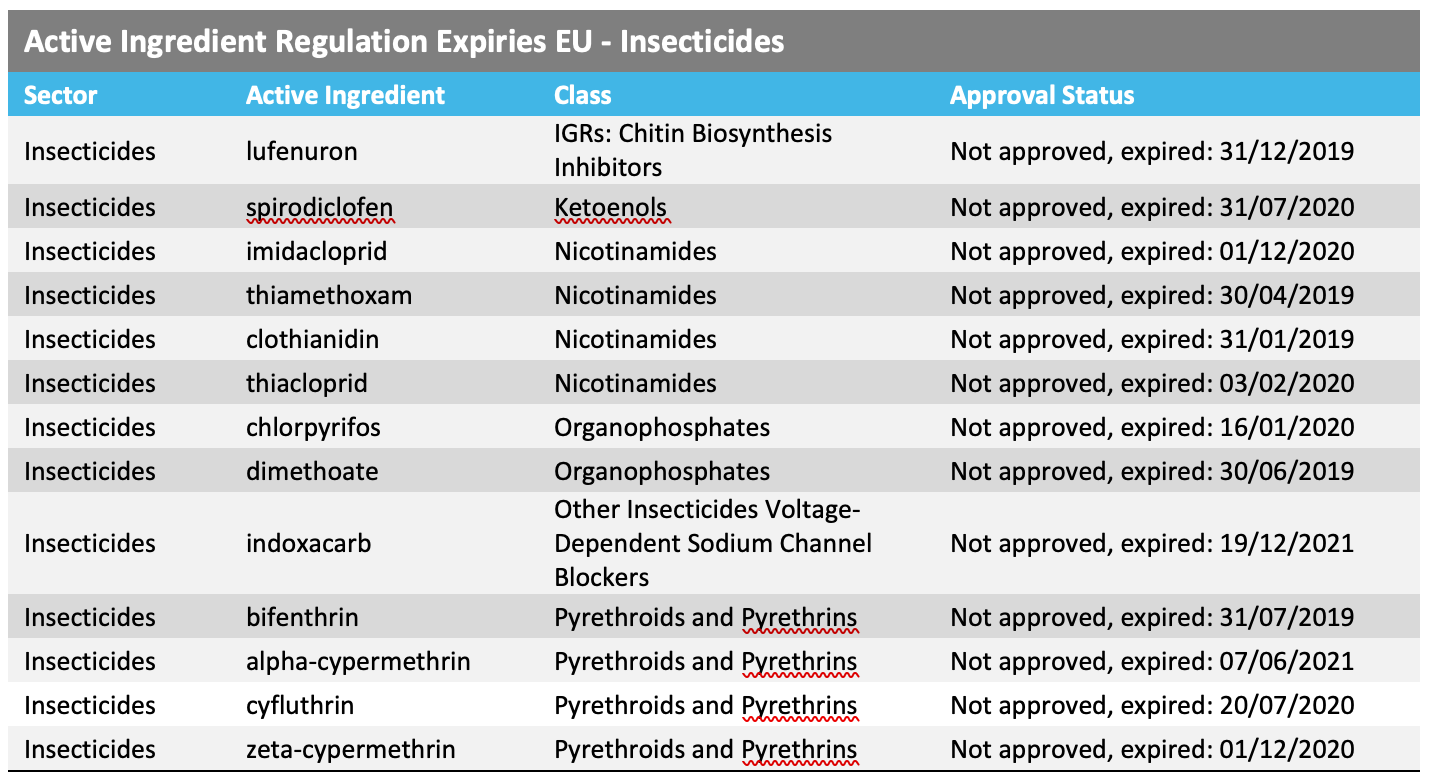

A taxa de perda de produtos acelerou na Europa nos últimos anos, com muitos produtos de classes importantes de química perdendo registros, incluindo inseticidas neonicotinoides essenciais e inseticidas organofosforados de amplo espectro. Isso levou à ampla implementação de autorizações de uso emergencial para lidar com surtos de pragas específicas para as quais há poucas opções alternativas de controle, como o caso do besouro-pulga-do-caule-do-repolho (CSFB) na colza, em particular. A tabela abaixo descreve alguns dos principais produtos inseticidas de proteção de cultivos a serem regulamentados fora do mercado nos últimos anos.

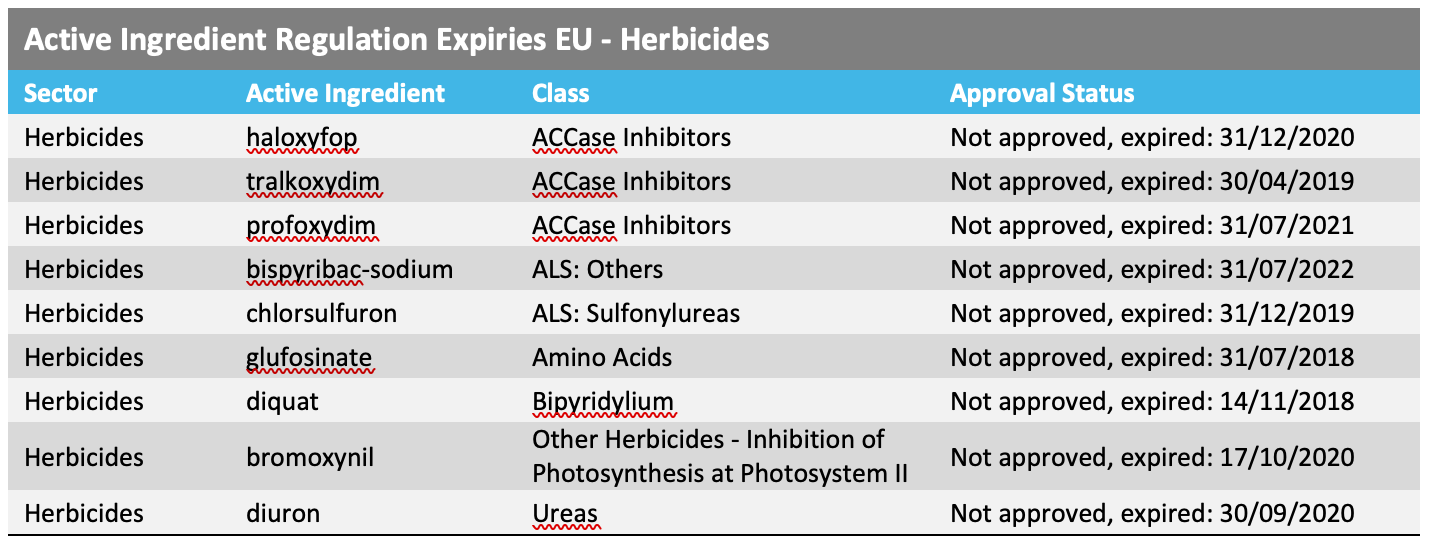

Dentro dos herbicidas, os não seletivos, como glufosinato e diquat já há muito tempo deixaram o mercado, deixando glifosato como o último herbicida não seletivo de amplo espectro restante. Em setembro de 2023, a Comissão Europeia propôs que os países da UE autorizassem o renovação para glifosato por mais 10 anos, mas o caminho a seguir continua incerto, o que pode significar que pode haver uma nova perda de uma ferramenta amplamente utilizada para a produção de alimentos na região, sem um único produto de substituição no horizonte.

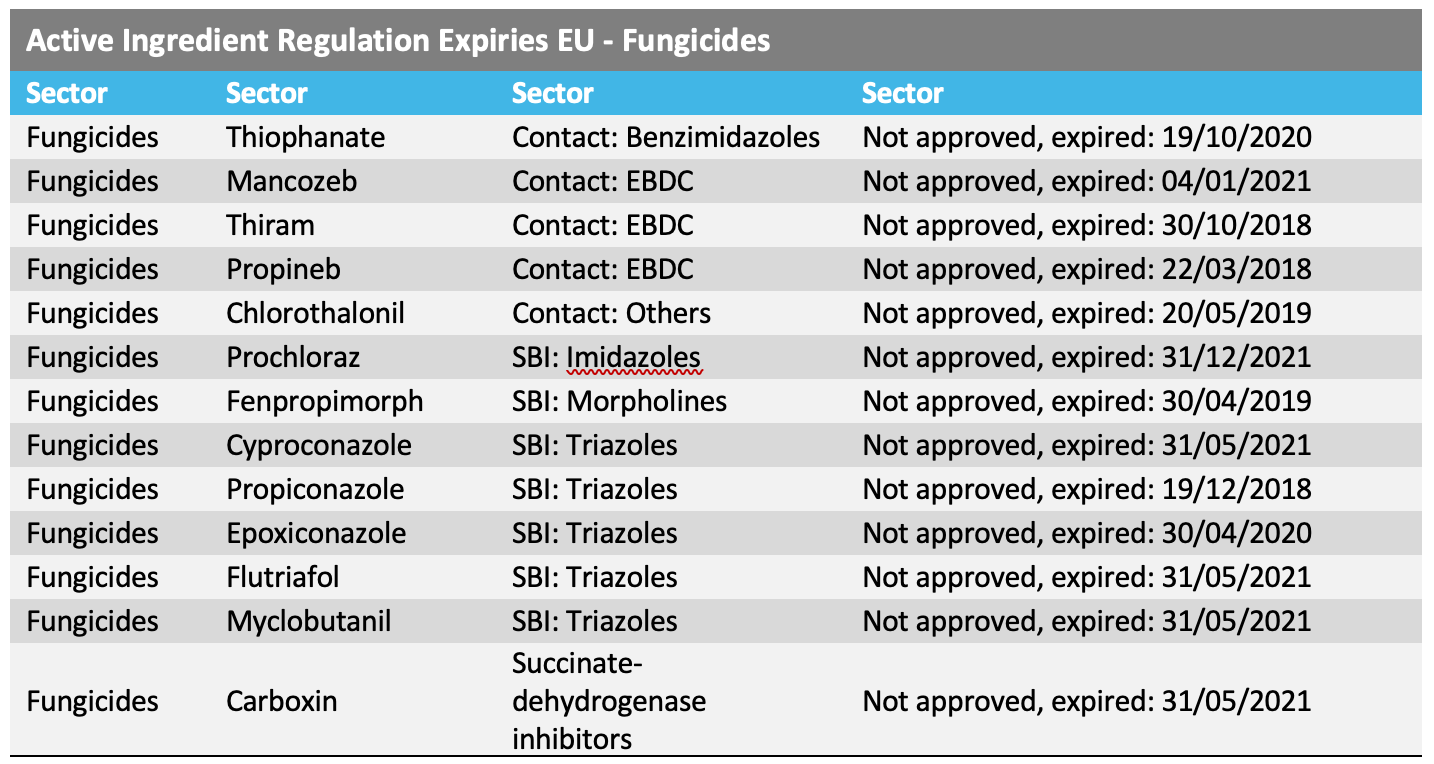

Para fungicidas, a situação é semelhante nos últimos anos, com a perda de vários produtos-chave, particularmente aqueles com atividade de amplo espectro e baixo custo, como os EBDCs (etileno bisditiocarbamato) mancozeb, tirame e propineb. Também houve a perda de ingredientes ativos-chave dentro do SBI: triazóis, bem como procloraz (SBI: Imidazoles) e fenpropimorfe (SBI: Morfolinas).

Embora os fungicidas de cobre sejam produtos significativos na Europa, particularmente na viticultura, e tenham registros na UE, eles foram marcados como candidatos para substituição na região, o que significa que se qualquer produto com um espectro de ação e eficácia semelhante puder ser demonstrado como eficaz nas mesmas culturas, então o registro do produto deve ser negado. Dado o baixo custo, amplo espectro e natureza multissítio dos fungicidas de cobre, parece improvável que uma substituição adequada esteja disponível neste momento. No entanto, as taxas de uso permitidas foram reduzidas nos últimos anos.

Preocupações com o acúmulo de metais pesados levaram a um debate significativo sobre a segurança e o uso de produtos à base de cobre, particularmente no cultivo orgânico, onde existem relativamente poucas opções de controle de doenças. Como tal, o cobre atraiu preocupações regulatórias principalmente devido à sua tendência de se acumular nos solos. Como os sais de cobre são geralmente percebidos como produtos naturais, eles são frequentemente aprovados para uso em sistemas de produção orgânica, onde são usados em volumes significativos.

Claramente, a escala de remoções de produtos do mercado da UE oferece oportunidades de mercado para alternativas, com um exemplo recente de grande sucesso nessa área sendo a introdução do mefentrifluconazol para controle de Septoria em cereais, onde os triazóis existentes, como o epoxiconazol, foram regulamentados e retirados do mercado.

Biológicos

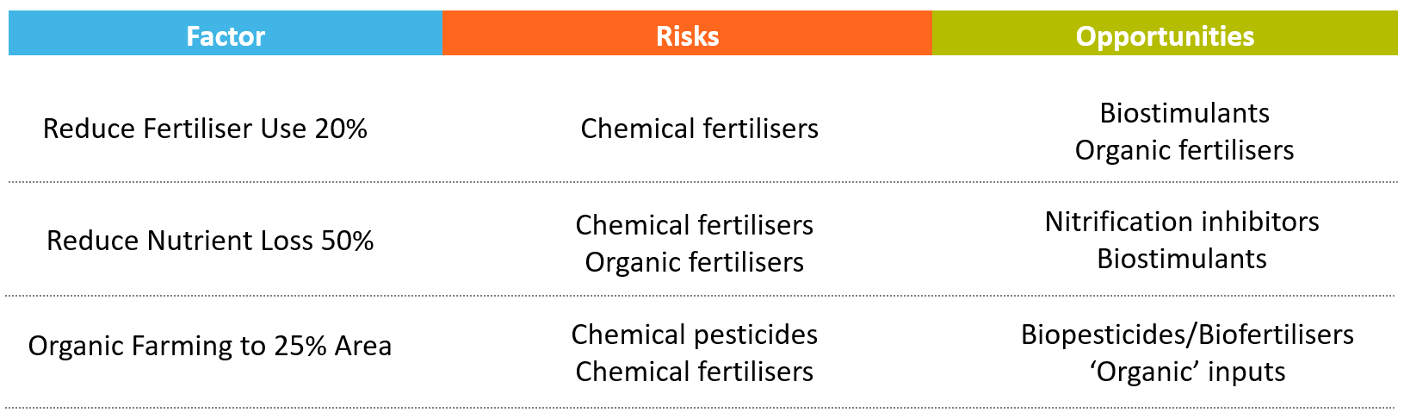

Metas de sustentabilidade e perda de pesticidas convencionais provavelmente criarão mais oportunidades para o lançamento dos biopesticidas (agentes de biocontrole) e bioestimulantes mais eficazes na Europa.

Metas para reduzir o uso geral de pesticidas e aumentar a área de agricultura orgânica provavelmente estimularão ainda mais o desenvolvimento do setor na Europa. Embora o cenário regulatório continue complexo para produtos biológicos, espera-se que o potencial de lacunas no mercado surjam na proteção convencional de cultivos, juntamente com o aumento do investimento e da escala, continuem impulsionando a aceitação de novos produtos de base biológica. O aumento da atividade de fusões e aquisições e licenciamento por grandes empresas agroquímicas multinacionais provavelmente impulsionará a inovação e o lançamento de novos produtos na próxima década. Isso potencialmente terá o impacto de dificultar a entrada de empresas biológicas independentes menores no mercado.

Para bioestimulantes, o fertilizante metas de redução que fazem parte do Iniciativa da Fazenda à Mesa espera-se que ajudem no crescimento do mercado. No entanto, embora a Europa tenha feito grandes avanços em direção à adoção de processos regulatórios e definições mais consistentes para bioestimulantes, particularmente quais componentes se enquadram nas regulamentações e a necessidade de estudos de eficácia, isso acaba aumentando a complexidade geral de trazer novos bioestimulantes ao mercado na região. Os benefícios de tais desenvolvimentos na regulamentação de bioestimulantes, no entanto, vêm com o benefício para os produtores de maior transparência da composição e eficácia do produto. Assim como com os biopesticidas, o mercado provavelmente se tornará cada vez mais competitivo à medida que a consolidação das empresas biológicas continua e à medida que os principais fabricantes da indústria constroem escala, alcance de mercado e inovação neste segmento.

Embora a P&D de química convencional, e de fato a proteção química de cultivos como um todo, tenha passado por um escrutínio maior na Europa em particular, ainda haverá uma necessidade para o uso de muitas IAs existentes. Haverá oportunidades para o uso complementar de produtos biológicos e convencionais, seja como parte de programas gerais de pulverização ao longo de uma temporada; em misturas de tanque; ou em produtos híbridos combinados. A inovação desempenhará um papel importante aqui, com o investimento no desenvolvimento das formulações mais complementares e produtos eficazes sendo um pré-requisito para o crescimento futuro da empresa em produtos biológicos.

AG digital/de precisão

As metas de redução de pesticidas e fertilizantes na Europa também têm o potencial de criar oportunidades para uma maior adopção de tecnologias digitais e tecnologias de agricultura de precisão. As metas de redução de volume de pesticidas e a adoção de métodos de aplicação de taxa variável criaram alguma preocupação dentro da indústria relacionada ao impacto geral nas receitas do produto. No entanto, espera-se que os efeitos sejam pelo menos parcialmente compensados por aumentos gerais no custo por unidade de aplicação, apoiados tanto por formulações de preços mais altos quanto pela comercialização de sistemas de transferência fechados.

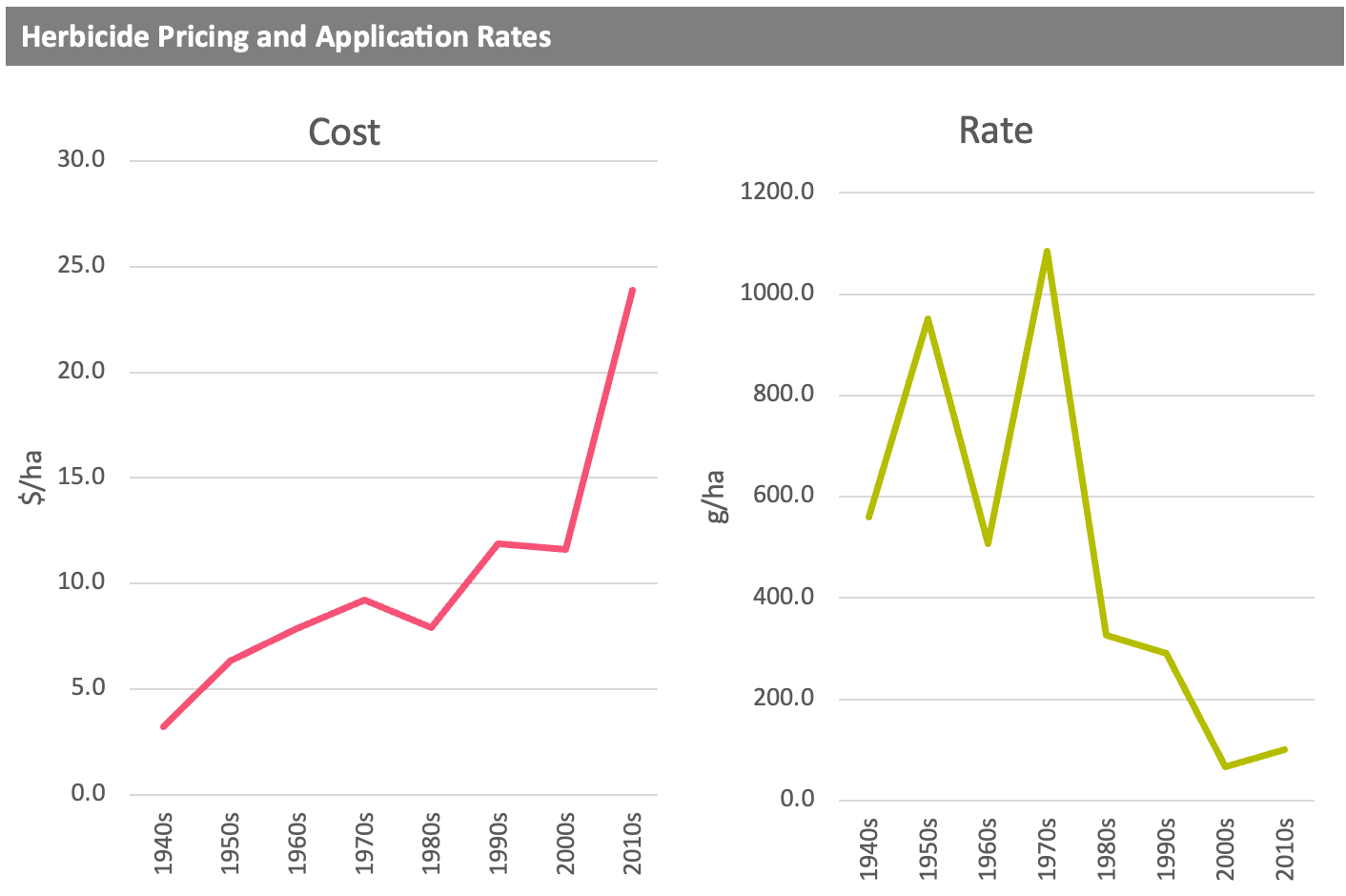

Os gráficos abaixo mostram a taxa de aplicação (g/ha) e o custo por hectare ($/ha) para herbicidas-chave por ano de introdução do ingrediente ativo. A tendência para herbicidas introduzidos mais recentemente parece indicar que, apesar de uma queda nas taxas de aplicação para produtos mais novos, esses produtos mais novos estão sendo tipicamente posicionados a um custo mais alto por hectare.

A agricultura digital também tem o potencial de criar oportunidades para as empresas direcionarem recomendações de produtos de novos produtos químicos convencionais e biológicos. Os serviços de agronomia digital podem fornecer opções personalizadas de controle de proteção de cultivos para produtores, e há a oportunidade potencial para as empresas usarem essas plataformas para comercializar exclusivamente seus próprios produtos ou os de seus parceiros de licenciamento.

O mercado agrícola digital tem se mostrado altamente competitivo nos últimos anos, principalmente nas economias agrícolas mais desenvolvidas, como Europa e EUA. Uma consideração importante para empresas menores de proteção de cultivos, em particular, será direcionar o licenciamento externo de propriedade intelectual para esses sistemas, em uma tentativa de aumentar o acesso ao mercado e a escala.

América do Norte

Resistência a herbicidas

O desenvolvimento de resistência a herbicidas em ervas daninhas continua a ser um problema significativo no cultivo de culturas em todo o mundo. Apesar disso, nenhum novo modo de ação herbicida chegou ao mercado em cerca de 30 anos, até muito recentemente. O que impulsionou essa falta de inovação foi a crescente importância de culturas tolerantes a herbicidas GM, como Roundup Ready (tolerante ao glifosato) e LibertyLink (tolerante ao glufosinato), e variedades convencionais, como Clearfield (tolerante à imidazolinona) e TT (tolerante à triazina). Isso, combinado com o aumento do custo de descoberta e desenvolvimento de novas moléculas de proteção de culturas, impactou o mercado de herbicidas seletivos, dissuadindo a pesquisa neste campo.

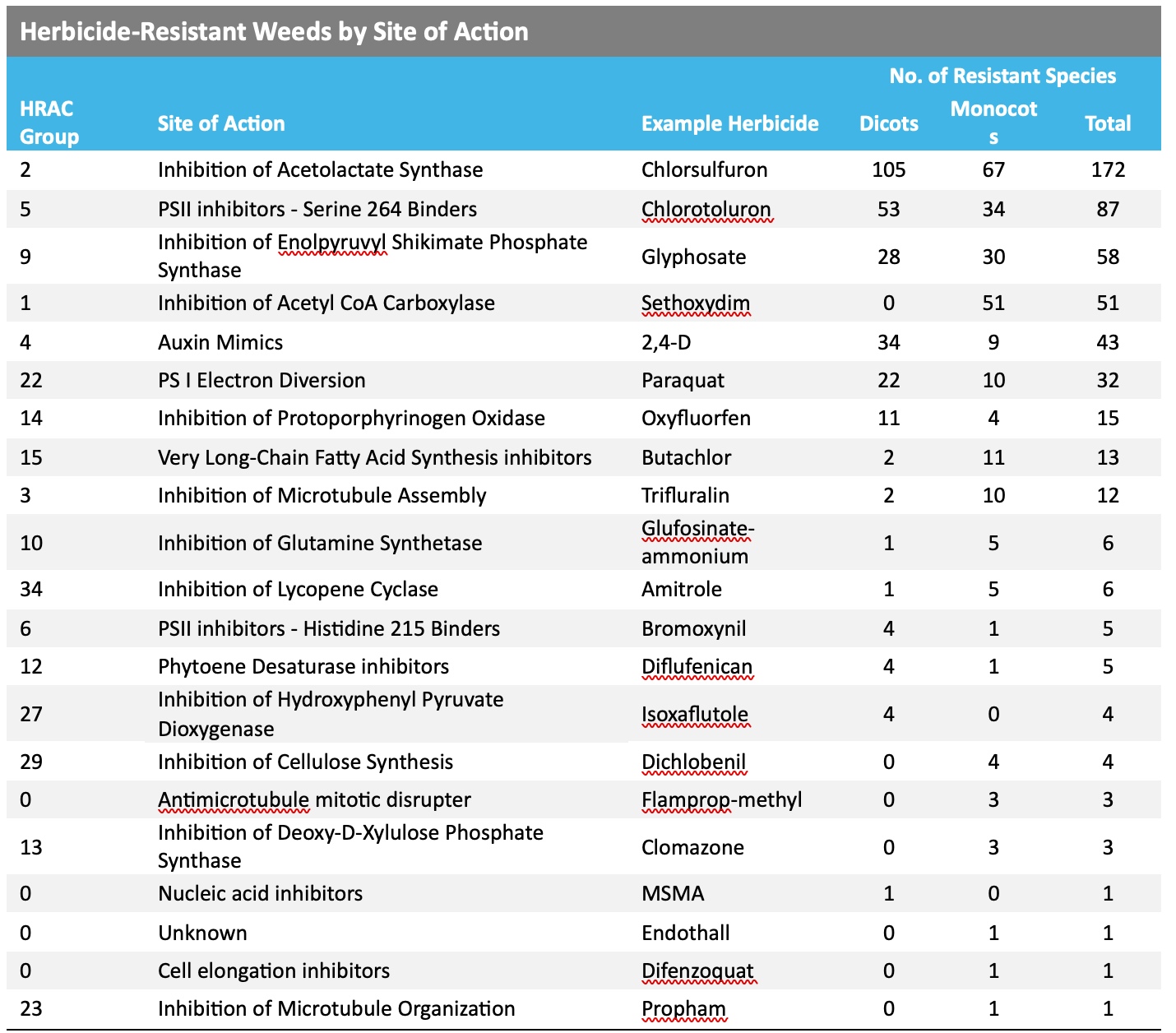

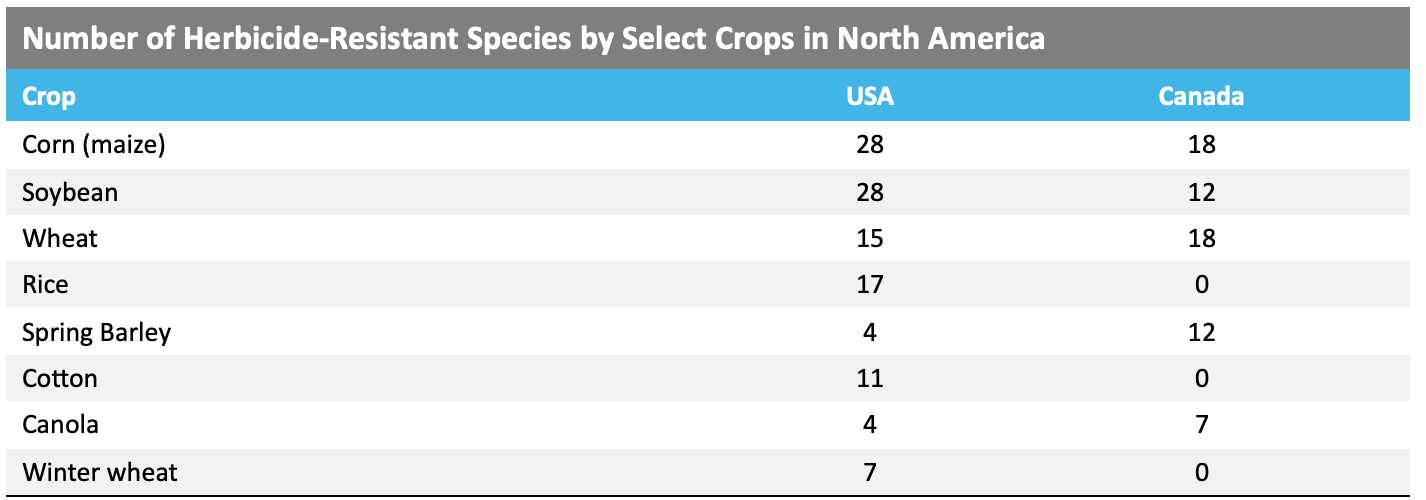

De acordo com o Banco de dados internacional de ervas daninhas resistentes a herbicidas, há atualmente 523 casos únicos (espécies x local de ação) de ervas daninhas resistentes a herbicidas globalmente, com 269 espécies (154 dicotiledôneas e 115 monocotiledôneas). As ervas daninhas desenvolveram resistência a 21 dos 31 locais de ação de herbicidas conhecidos e a 167 herbicidas diferentes. Ervas daninhas resistentes a herbicidas foram relatadas em 99 culturas em 72 países, incluindo os EUA e o Canadá. A tabela abaixo lista o número de espécies resistentes a cada local de ação.

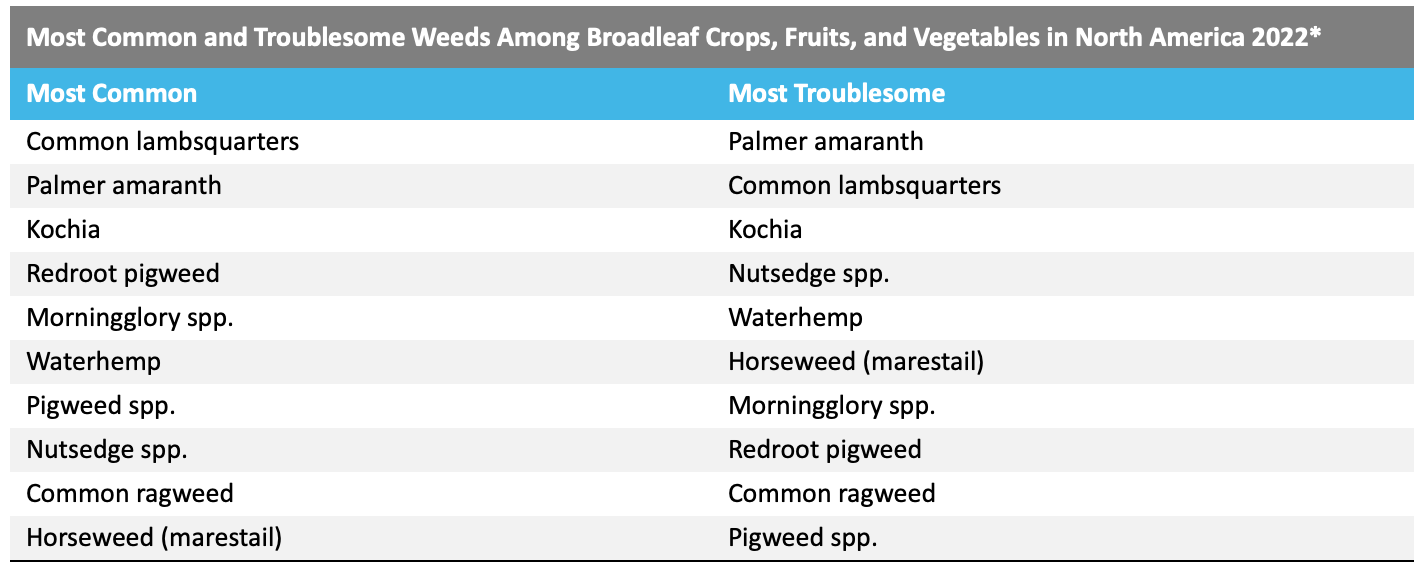

Um inquérito recente realizado pela Sociedade de Ciência de Ervas Daninhas da América identificou as 10 ervas daninhas mais comuns e problemáticas entre as culturas de folhas largas, frutas e vegetais na América do Norte em 2022. Os resultados incluem uma série de espécies de ervas daninhas que desenvolveram resistência a pelo menos um herbicida.

Fonte: Van Wychen L (2022) Pesquisa de 2022 das ervas daninhas mais comuns e problemáticas em culturas de folhas largas, frutas e vegetais nos Estados Unidos e Canadá. Conjunto de dados da Pesquisa Nacional de Ervas Daninhas da Weed Science Society of America.

Fonte: Van Wychen L (2022) Pesquisa de 2022 das ervas daninhas mais comuns e problemáticas em culturas de folhas largas, frutas e vegetais nos Estados Unidos e Canadá. Conjunto de dados da Pesquisa Nacional de Ervas Daninhas da Weed Science Society of America.

*Inclui alfafa, canola, algodão, frutas e nozes, amendoim, leguminosas, soja, beterraba sacarina, vegetais - couve, verduras; vegetais - cucurbitáceas; vegetais - frutíferos; e vegetais - outros.

Exemplos recentes incluem a presença confirmada de resistência do Grupo 14 (inibidor de PPO) na ambrósia comum em Ontário, Canadá, enquanto nos EUA, um estudo recente realizado por investigadores da Universidade Estadual de Dakota do Norte indicou que algumas populações de kochia provavelmente desenvolveram resistência a dois herbicidas comumente usados, carfentrazona e saflufenacil.

Como pode ser visto na tabela acima, ervas daninhas resistentes a herbicidas são prevalentes em várias culturas na América do Norte. Nos EUA, alguns dos maiores números de ervas daninhas resistentes a herbicidas foram registrados em culturas de milho e soja, com 28 espécies cada. Grandes números de ervas daninhas resistentes também foram encontrados em arroz, trigo e algodão. No Canadá, muitas ervas daninhas resistentes foram identificadas em milho e trigo, com soja, cevada de primavera e canola também afetadas.

Apesar do aumento dos custos de descoberta e desenvolvimento e da ampla adoção de culturas GM tolerantes a herbicidas, um mercado significativo de herbicidas seletivos continuou a se desenvolver em culturas onde não existem soluções tolerantes a herbicidas, enquanto o desenvolvimento de resistência ao glifosato exigiu a aplicação de outros modos de ação em culturas RR. Existe uma oportunidade clara para empresas que podem trazer novos herbicidas para mercados nos quais ocorreu o desenvolvimento de resistência.

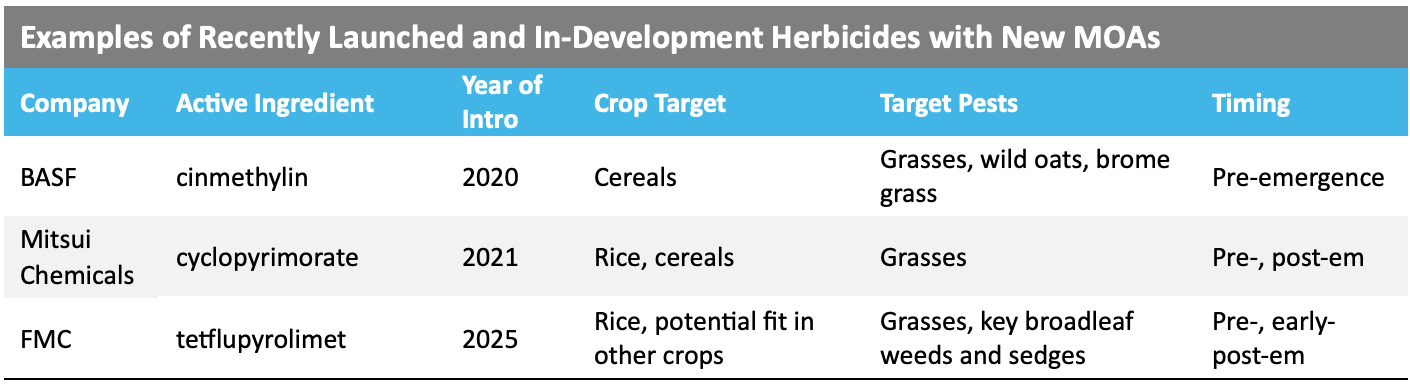

A tabela abaixo destaca exemplos de herbicidas que reivindicam novos modos de ação (MOAs) lançados recentemente ou em desenvolvimento por organizações orientadas por pesquisa.

Novos usos em culturas tolerantes a herbicidas

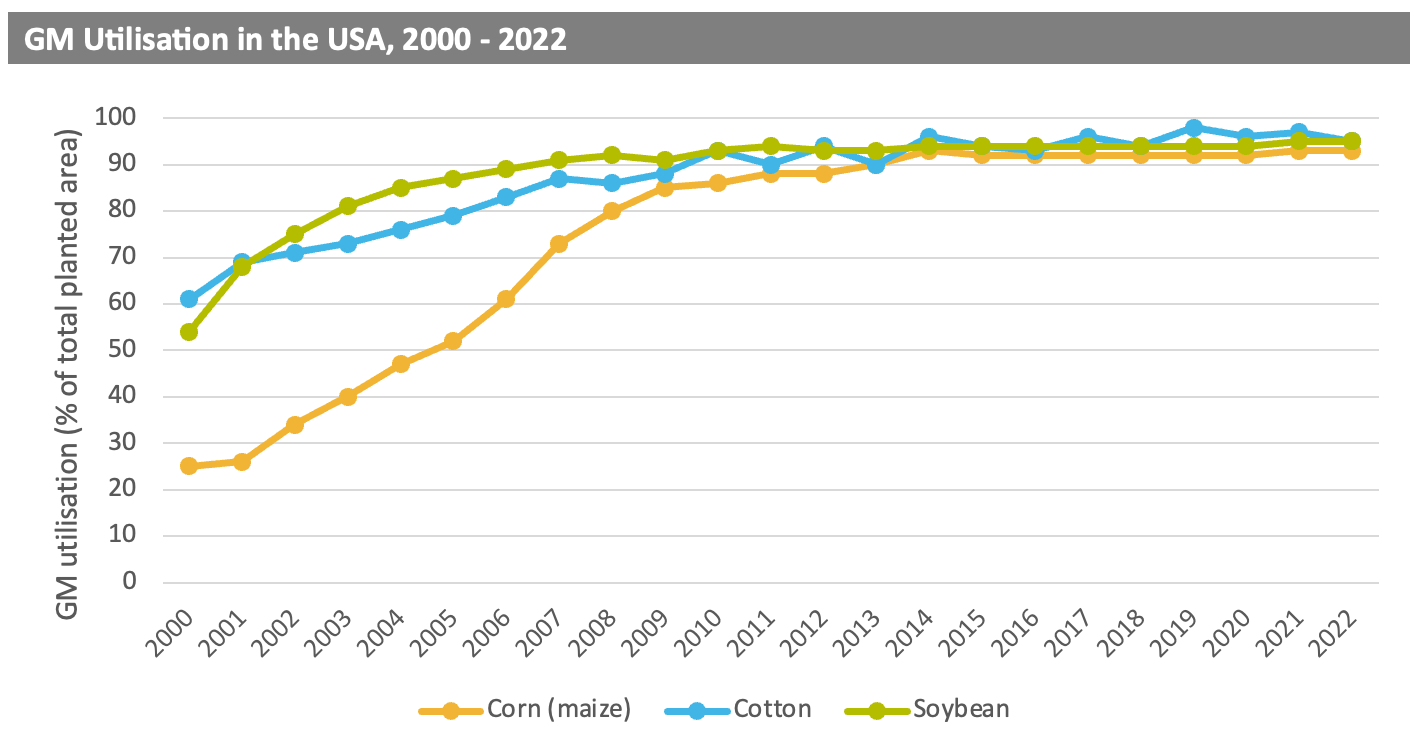

Também existe potencial para as empresas posicionarem seus produtos para uso em culturas contendo características de tolerância, particularmente à medida que ervas daninhas tolerantes a herbicidas se tornam um problema crescente. O uso dessas tecnologias se tornou generalizado em países como os EUA, onde 93% da safra total de milho e 95% da safra de soja utilizam alguma forma de tecnologia GM. O aumento resultante no uso dos produtos associados a essas características de tolerância (por exemplo, maior uso de glifosato associado à utilização de culturas Roundup Ready) contribuiu em alguns casos para um aumento no número de ervas daninhas desenvolvendo resistência a esses produtos. Consequentemente, os produtores que empregam esses sistemas de características podem precisar usar tecnologias alternativas de herbicidas existentes em um esforço para controlar efetivamente as ervas daninhas.

Como exemplo, a empresa de proteção de cultivos Albaugh recebeu recentemente a aprovação da EPA dos EUA para o herbicida Caballero (clopiralide/flumetsulam), com o produto registrado para uso em milho de campo tolerante a herbicidas (incluindo Roundup Ready ou LibertyLink) e milho de campo convencional e milho para silagem.

Fonte: USDA, Serviço de Pesquisa Econômica usando dados do USDA, Serviço Nacional de Estatísticas Agrícolas (NASS), Pesquisa Agrícola de junho

Ainda há oportunidades no mercado para herbicidas que podem obter registros para uso em corpos tolerantes a herbicidas, ou que podem atuar como componente herbicida de características de tolerância. Por exemplo, a Bayer e a Sumitomo Chemical estão desenvolvendo em conjunto um sistema de características de tolerância a herbicidas PPO junto com o componente herbicida, com introdução no mercado prevista para 2028.

A tabela acima mostra os tipos de aplicação mais significativos para nematicidas na América do Norte. Como pode ser visto, os fumigantes continuam sendo o principal método de controle de nematoides na região, embora o uso do tratamento de sementes esteja se tornando cada vez mais importante. Isso reflete o gasto crescente dos produtores para proteger sementes GM de alto valor, que são amplamente adotadas na América do Norte. Além disso, muitos produtos de sementes GM disponíveis comercialmente têm vários tratamentos pré-aplicados, com o controle de nematoides se tornando cada vez mais uma parte mais desejável do pacote geral de proteção de sementes.

Novas introduções, como fluazaindolizina da Corteva e ciclobutrifluram da Syngenta, devem impulsionar o crescimento do mercado de nematicidas nos próximos anos, com os nematoides sendo uma praga significativa em várias culturas de alto valor, como milho e soja, que são notoriamente difíceis de controlar efetivamente. O uso do tratamento de sementes pode ser um impulsionador-chave do crescimento futuro desses produtos, com os nematoides aumentando em importância em mercados-chave como os EUA.

Existe uma oportunidade potencial para ingredientes ativos não fumigantes com controle curativo de uma ampla gama de espécies. Fluopiram e Bacilo firmus, ambos IAs de tratamento de sementes amplamente utilizados, são rotulados principalmente para supressão de nematoides, mas geralmente não são aplicados ao solo para controle direto. Em infestações extremas, os produtores geralmente recorrem a fumigantes para controle curativo de nematoides, no entanto, o brometo de metila agora foi removido do mercado e combinações de 1,3-D, cloropicrina e/ou metam agora são comuns, mas com restrições de uso para proteger as águas subterrâneas. Um novo produto de sulco com atividade curativa poderia potencialmente se beneficiar da falta de concorrência no setor de culturas de campo como resultado.

América latina

A curto prazo, Agbioinvestidor espera que o crescimento na América do Sul seja liderado por países onde se prevê um maior desenvolvimento de mercado, e por países onde se espera que o mercado continue a se expandir com base na continuação dos recentes impulsionadores de crescimento, especificamente o Brasil. Algumas oportunidades importantes na região surgem do crescimento contínuo do mercado de mercados em desenvolvimento com demanda contínua por exportações, incluindo milho e soja, bem como frutas e vegetais; aumento da pressão de pragas devido às condições climáticas; e um foco crescente em produtos biológicos de proteção de cultivos.

Crescimento no Brasil

O crescimento sustentado em valor e aumentos em áreas plantadas para as principais culturas na América Central e do Sul apresentam uma oportunidade no mercado de proteção de culturas. Estimativas recentes do Ministério da Agricultura do Brasil sugerem que o valor bruto da produção agrícola (VBP) no Brasil aumentará em 5% em 2023 para R$1,249 trilhão (aproximadamente $238 bilhões), o que, se realizado, representaria o maior valor alcançado desde o início dos registros. Espera-se que o valor da produção agrícola no Brasil aumente em 8,9% para atingir R$887,7 bilhões (aproximadamente $168 bilhões), com as culturas de soja e milho contribuindo mais significativamente para o crescimento, representando 43,6% e 18,3% do VBP total da cultura, respectivamente. O crescimento também é projetado para arroz, banana, batata, cacau, feijão, laranja e mandioca. Espera-se que isso seja apoiado por condições climáticas favoráveis nas regiões de produção agrícola no Norte e Nordeste, Centro-Oeste e Sul. Em termos de área plantada no Brasil, são previstos aumentos para várias culturas importantes. Na previsão mais recente e final de 2023 para a área plantada e produção das principais culturas, o Ministério da Agricultura delineou expectativas mais altas para as áreas de trigo (+11,8%), soja (+6,2%), algodão (+4%) e milho (+3,2%). Com o crescimento sustentado no valor e nas áreas plantadas para as principais culturas no Brasil, é provável que haja um aumento na demanda por produtos de proteção de culturas. À medida que o setor agrícola se expande e a produção das principais culturas aumenta, os agricultores precisarão de soluções eficazes para proteger suas culturas de pragas, doenças e ervas daninhas. As empresas de proteção de culturas podem capitalizar essa demanda crescente.

Pressão de pragas

Espera-se que a pressão de pragas impulsione o uso de proteção de cultivos na América Central e do Sul. No Brasil, a pressão de pragas importantes, como a ferrugem asiática da soja e a cigarrinha do milho, tem sido um problema nesta temporada, enquanto na Argentina, alta pressão de Fusarium foi detectada no trigo em algumas regiões. De acordo com uma pesquisa conduzida pelo Sindiveg, durante o primeiro trimestre deste ano, a área de cultivo brasileira tratada com pesticidas aumentou em 13,4%, devido a uma área de soja 4% maior e maior pressão de pragas. O Sindiveg também relatou que as incidências de cigarrinha do milho aumentaram em 177% nos últimos dois anos, com esta praga relatada como responsável por perdas significativas em colheitas anteriores de milho, incluindo o comprometimento do desenvolvimento da espiga, resultando na doença conhecida como complexo de nanismo. Além da cigarrinha do milho, a ferrugem e os percevejos fedorentos (soja), moscas-brancas e gorgulhos (algodão) e mofo branco (feijão) também foram observados como pragas significativas que impactam o cultivo nessas culturas. A necessidade de controlar essas pragas cria uma oportunidade para o mercado de proteção de cultivos no gerenciamento dessa crescente pressão de pragas.

Oportunidades biológicas

A região da América Central e do Sul é responsável por mais de 20% do valor total do mercado de biopesticidas, ficando atrás apenas da Ásia-Pacífico e crescendo a uma taxa maior do que a da Europa e América do Norte, tendo aumentado em mais de 19% em dólares americanos ano a ano em 2022. Esse crescimento foi impulsionado por altos preços de agroquímicos, apoiando a absorção do mercado biológico e maiores áreas plantadas para a maioria das culturas, bem como aumento da pressão de pragas devido às condições climáticas. O uso de biopesticidas em frutas e vegetais em mercados de países como Peru, Chile e México foi impulsionado pela demanda por frutas e vegetais de alto valor para exportação, principalmente com o México de sua posição como um exportador-chave deste produto para os EUA. Espera-se que o mercado de biopesticidas na América Central e do Sul continue a se expandir nos próximos anos, refletindo mudanças positivas no sentimento do produtor em relação aos produtos biológicos e um foco maior no uso em culturas em linha.

Ásia

Proliferação de tecnologias de sementes GM

Espera-se que a adoção e a utilização de tecnologias de sementes GM na região da Ásia-Pacífico aumentem no curto e médio prazo, impulsionadas principalmente pela maior adoção na China após as recentes aprovações para o cultivo comercial de variedades de milho e soja GM e, em menor grau, pela maior utilização de tecnologias GM na Indonésia, Vietnã e Filipinas.

Em termos de perspectivas para o mercado de proteção de cultivos, isso pode ser um fator negativo para o desenvolvimento geral de valor, já que o uso de GM é geralmente associado a uma transição para o uso de estratégias de controle de ervas daninhas de amplo espectro e menor custo baseadas em glifosato. No entanto, como foi observado com a proliferação de tecnologias GM nas Américas, o aumento da utilização de GM se correlaciona fortemente com a absorção de produtos de tratamento de sementes, conforme destacado no gráfico abaixo.

Os fabricantes de produtos para tratamento de sementes provavelmente se beneficiarão do aumento pendente na utilização de GM na China, com a Syngenta particularmente bem posicionada. A empresa atualmente tem o portfólio de tratamento de sementes mais valioso e também pode se beneficiar de sua posição no Syngenta Group após a consolidação em 2020 das entidades estatais chinesas Sinochem Group e China National Chemical Corp (ChemChina).

Mudanças nas demandas alimentares

Mudanças nos hábitos alimentares na região da Ásia-Pacífico, impulsionadas predominantemente pelo desenvolvimento econômico e aumento da renda familiar, têm o potencial de alterar o uso de proteção de cultivos nos próximos anos. As projeções da OCDE para o consumo de carne nos próximos cinco anos indicam o crescimento mais rápido na região da Ásia-Pacífico, mais notavelmente na China. Espera-se que o aumento da demanda por produtos de carne tenha um efeito de atração na demanda por culturas de ração, especificamente milho e soja, apoiando os preços das commodities agrícolas e o mercado de proteção de cultivos.

Espera-se que o aumento da demanda por commodities de culturas de ração apresente oportunidades para grandes produtores como os EUA e o Brasil para beneficiar o mercado de proteção de cultivos. No entanto, com relação à região da Ásia-Pacífico, o recente abrandamento das restrições comerciais entre a Austrália e a China provavelmente impulsionará oportunidades de exportação para produtores australianos. Além disso, a produção local também provavelmente crescerá em resposta ao aumento da demanda por culturas de ração em esforços para aliviar a dependência de produtos importados, apoiando ainda mais os mercados locais de proteção de cultivos.

Espera-se também que a demanda por frutas e vegetais produzidos localmente aumente, apoiando ainda mais o desenvolvimento de mercados locais de proteção de cultivos.

Internet das Coisas e Adoção da Agricultura Digital

O uso de tecnologias disruptivas avançadas na agricultura é politicamente favorecido em muitos dos principais mercados da região Ásia-Pacífico, principalmente no Japão e na China, para enfrentar desafios como a escassez de mão de obra devido ao envelhecimento da população e ao aumento da urbanização, bem como para melhorar o desempenho do rendimento e a eficiência da produção.

O Acordo abrangente e progressivo para a Parceria Transpacífica (CPTPP), que inclui vários signatários da região da Ásia-Pacífico, contém políticas para lidar com a redução de recursos humanos, incluindo subsídios para aqueles que implementam o uso de novas tecnologias em máquinas agrícolas, como drones.

Além disso, o governo japonês publicou recentemente o seu Estratégia do Sistema Alimentar Verde (GFSS), que é uma iniciativa multidisciplinar projetada para melhorar os resultados ambientais, sociais e econômicos em todas as cadeias de suprimentos até 2050. Contidas na política estão medidas para reduzir em 50% o risco associado ao uso de pesticidas, o que deve ser apoiado por políticas que promovam o uso de drones em aplicações de pesticidas.

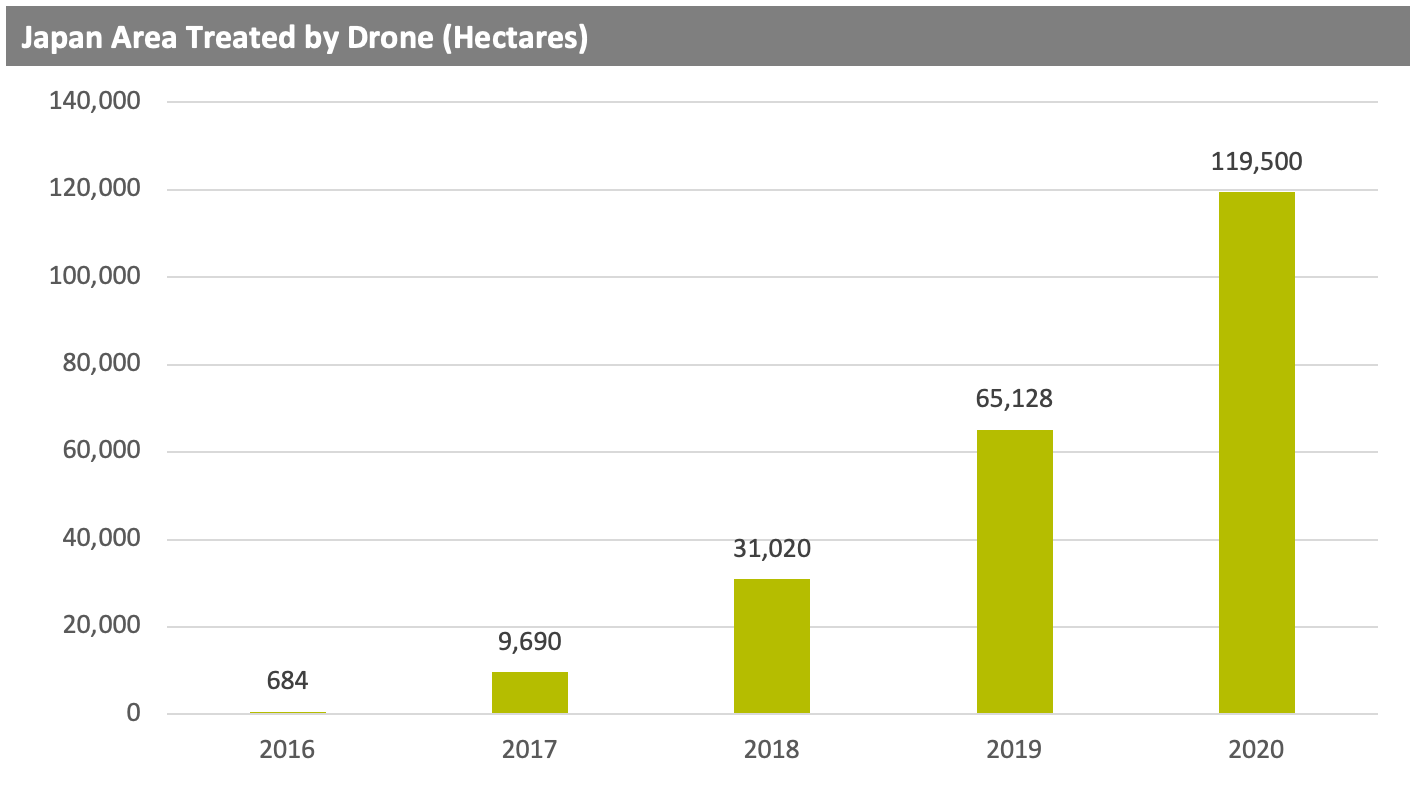

O gráfico abaixo ilustra os números do Ministério da Agricultura, Silvicultura e Pesca do Japão para áreas de cultivo tratadas por drones no período entre 2016 e 2020. Durante o período, as áreas totais de cultivo tratadas por drones aumentaram a uma taxa média de 264% por ano, e o governo indicou sua intenção de aumentar as áreas tratadas por drones para mais de 1 milhão de hectares.

Fonte: MAFF

Além disso, entre 2019 e 2022, o MAFF aumentou o número de produtos pesticidas registrados para aplicações com drones de 646 em 2019 para 1.050 em 2022, representando um aumento de mais de 62%. Em 2022, os setores de cultivo de arroz e cevada foram responsáveis por 54% de produtos pesticidas registrados para uso com drones, com vegetais respondendo por 24%, indicando demanda por produtos nesses setores de cultivo e, como tal, as empresas podem procurar desenvolver formulações adequadas para aplicações com drones para esses setores de cultivo.

Índia

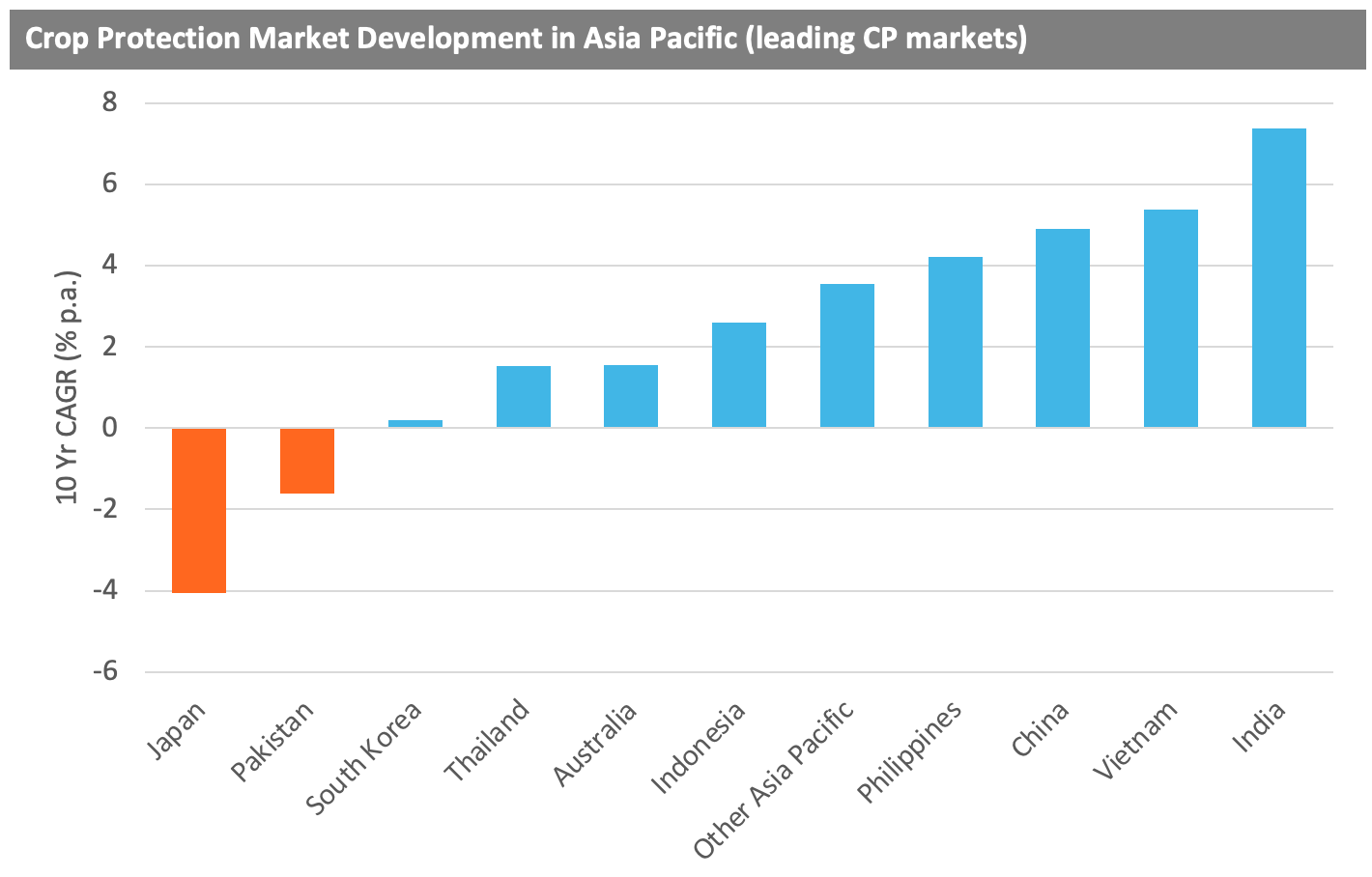

O gráfico abaixo destaca as taxas de crescimento anual composto de 10 anos do mercado de proteção de cultivos nos principais mercados de países da Ásia-Pacífico. Como pode ser visto, a Índia atingiu as taxas mais significativas de crescimento médio anual na última década, enquanto o mercado no Japão declinou em valor durante esse período.

Este crescimento, que foi impulsionado por uma série de fatores contribuintes, deve continuar nos próximos anos, proporcionando uma oportunidade significativa para empresas com atividade no país. Aqui discutiremos três impulsionadores significativos nas expectativas de crescimento futuro.

Aumento da intensidade do uso do produto

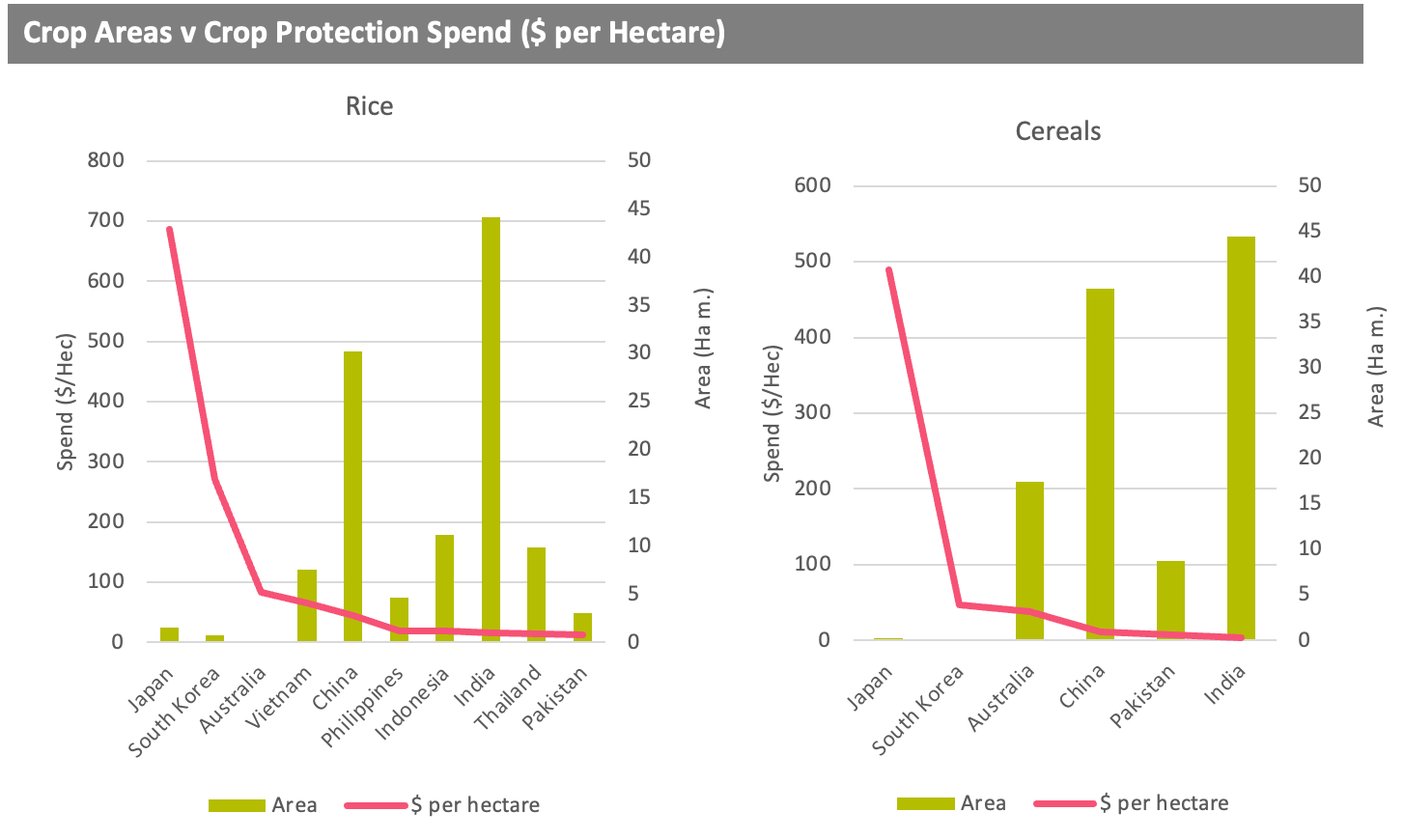

O crescimento no mercado indiano se beneficiou da crescente demanda por culturas cultivadas internamente, do aumento do apoio governamental à agricultura e do crescimento econômico. Isso resultou em um aumento na intensidade do uso do produto, com um número maior de agricultores podendo pagar pelos insumos agrícolas. No entanto, como está atualmente, a área de cultivo na Índia, que é tratada com insumos de proteção de cultivos, ainda é muito limitada, ficando um pouco atrás de outros mercados líderes de países de proteção de cultivos. Os números abaixo destacam a disparidade em áreas plantadas e uso de produtos de proteção de cultivos entre a Índia e outros países asiáticos.

Os gráficos mostram que, no caso do arroz, enquanto a Índia tem a maior área plantada, apenas a Tailândia e o Paquistão, dos principais mercados de proteção de cultivos na região, têm um gasto médio menor por hectare na cultura. Para cereais, a Índia também tem a maior área plantada, no entanto, o gasto por hectare é menor do que todos os outros principais mercados de países asiáticos de proteção de cultivos.

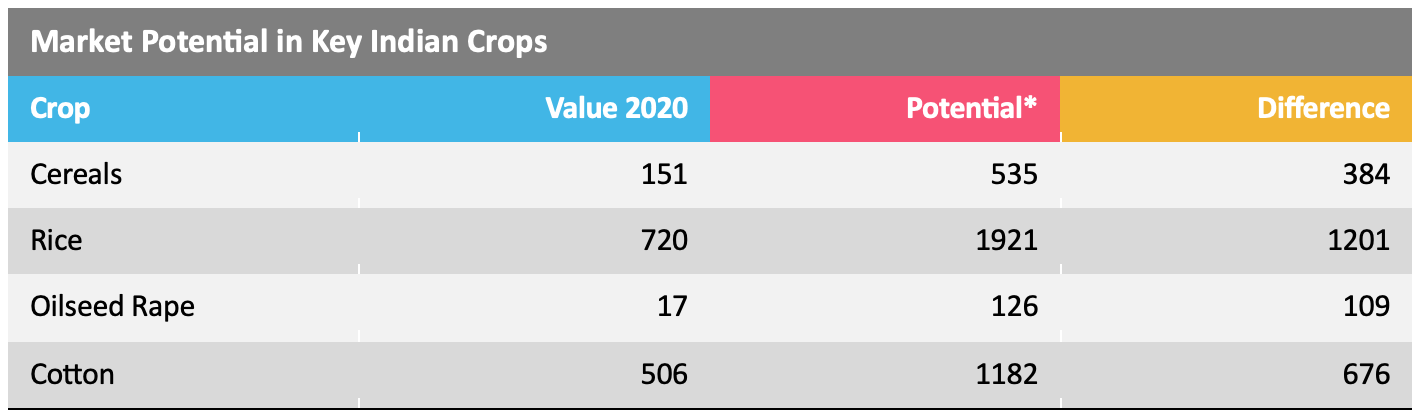

A tabela abaixo mostra o potencial de valor que poderia ser desbloqueado no mercado indiano se o gasto por hectare fosse equivalente ao da China.

*Se a despesa por hectare da Índia em produtos de protecção de culturas fosse igual à da China, o valor do mercado aumentaria significativamente

Claramente, à medida que os produtores indianos se tornam mais experientes em tecnologia e se movem em direção ao uso crescente de produtos de proteção de cultivos, como esperado, há um potencial de valor significativo simplesmente tratando mais da colheita e/ou supertratando mais área com múltiplas pulverizações. Pode-se esperar que isso também resulte em melhores rendimentos e possa desbloquear um vasto potencial para os produtores indianos na produção de maiores excedentes exportáveis, para o benefício tanto da economia agrícola quanto da economia geral do país.

Tecnificação na Agricultura

As práticas agrícolas na Índia passaram por uma mudança significativa nos últimos anos, com mais foco na utilização de tecnologias modernas, incluindo plataformas eletrônicas, drones e mapeamento de campo, decorrentes dos benefícios da economia de mão de obra e maior capacidade de resposta às exigências dos produtores.

A pandemia de 2020 levou a uma escassez generalizada de mão de obra e preocupações com a segurança alimentar no país, e é a partir dessas preocupações que o uso de tecnologias como satélites, sensoriamento remoto e drones acelerou rapidamente em esforços para melhorar o rastreamento do progresso do plantio, áreas, saúde das colheitas, clima e incidências de pragas. Também houve uma rápida adoção no uso de plataformas eletrônicas, com a interação tradicional face a face entre produtor e varejista ou agrônomo sendo restringida por restrições de bloqueio. Isso levou a uma mudança nos padrões de compra em muitos casos, com os produtores agora comprando mais prontamente em plataformas de varejo eletrônico e aconselhamento agronômico sendo fornecido online.

Esse foco crescente em precisão e tecnologia digital e a escassez de mão de obra causada pela pandemia, juntamente com um declínio geral na idade média da agricultura e aumento da população com conhecimento de tecnologia, aceleraram a modernização da agricultura indiana, que havia sido prejudicada de alguma forma pelo uso generalizado de agroquímicos genéricos de baixo custo e mão de obra relativamente barata. Também houve um rápido avanço no uso de drones, tanto para reconhecimento quanto para aplicação de pesticidas.

A Índia adotou uma série de medidas para promover a indústria emergente de drones do país e expressou o desejo de se tornar um centro global de drones até 2030. Essas medidas incluem:

- O estabelecimento do esquema de incentivo vinculado à produção (PLI) para drones e componentes de drones.

- Proibição de importações de drones, exceto para fins de P&D, defesa e segurança.

- Implementação da iniciativa Drone Shakti para apoiar startups de drones e promover o modelo de negócios de drones como serviço.

Em 2021, o governo indiano lançou seu procedimento operacional padrão (SoP) para uso de drones para pulverizar pesticidas em plantações agrícolas. O SoP para regulamentação de drones abrange aspectos como disposições estatutárias, permissões de voo, restrições de distância, classificação de peso, restrições de áreas superlotadas, registro de drones, seguro de segurança, certificação de pilotagem, plano de operação, zonas de voo aéreo e condições climáticas.

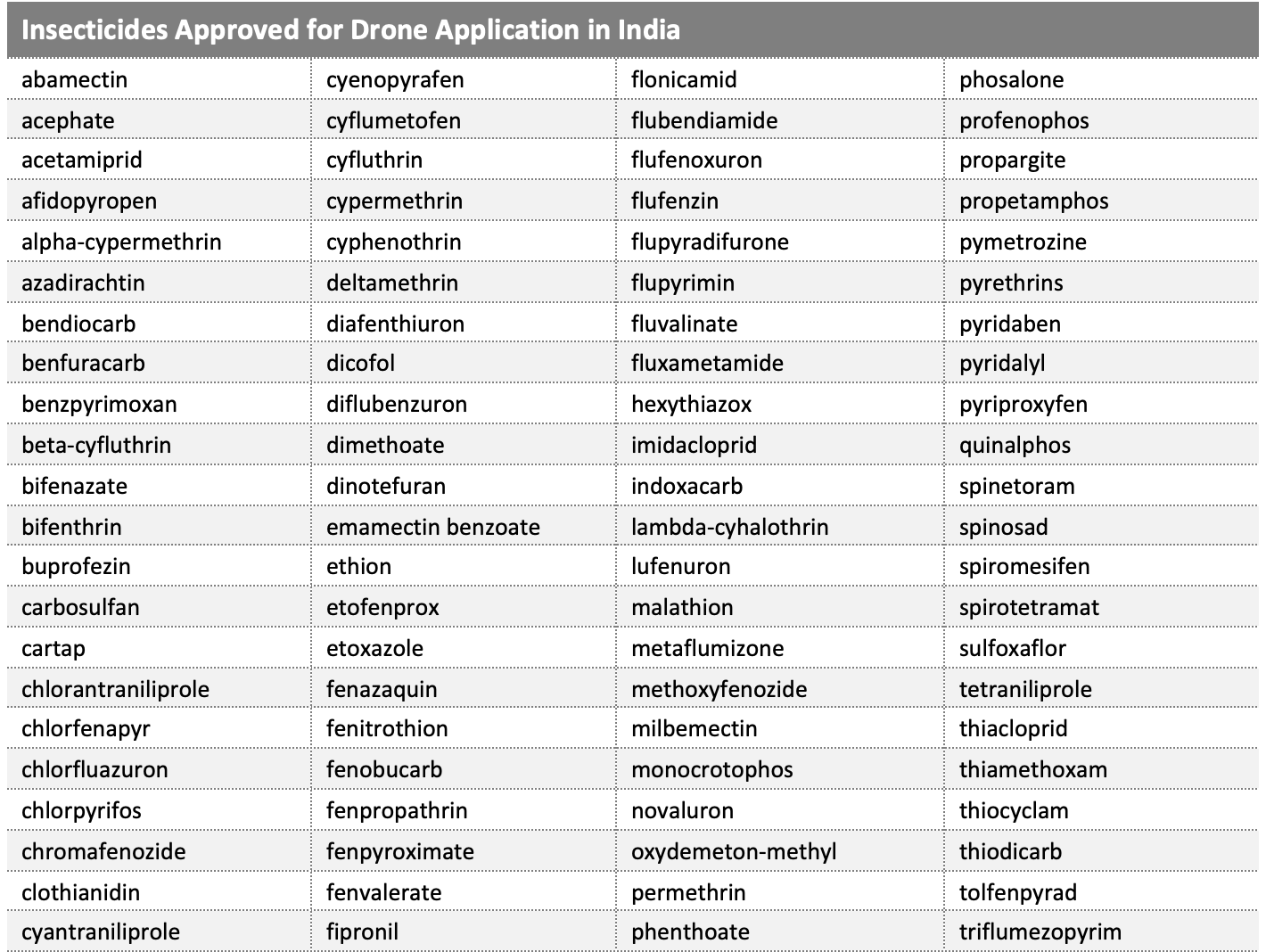

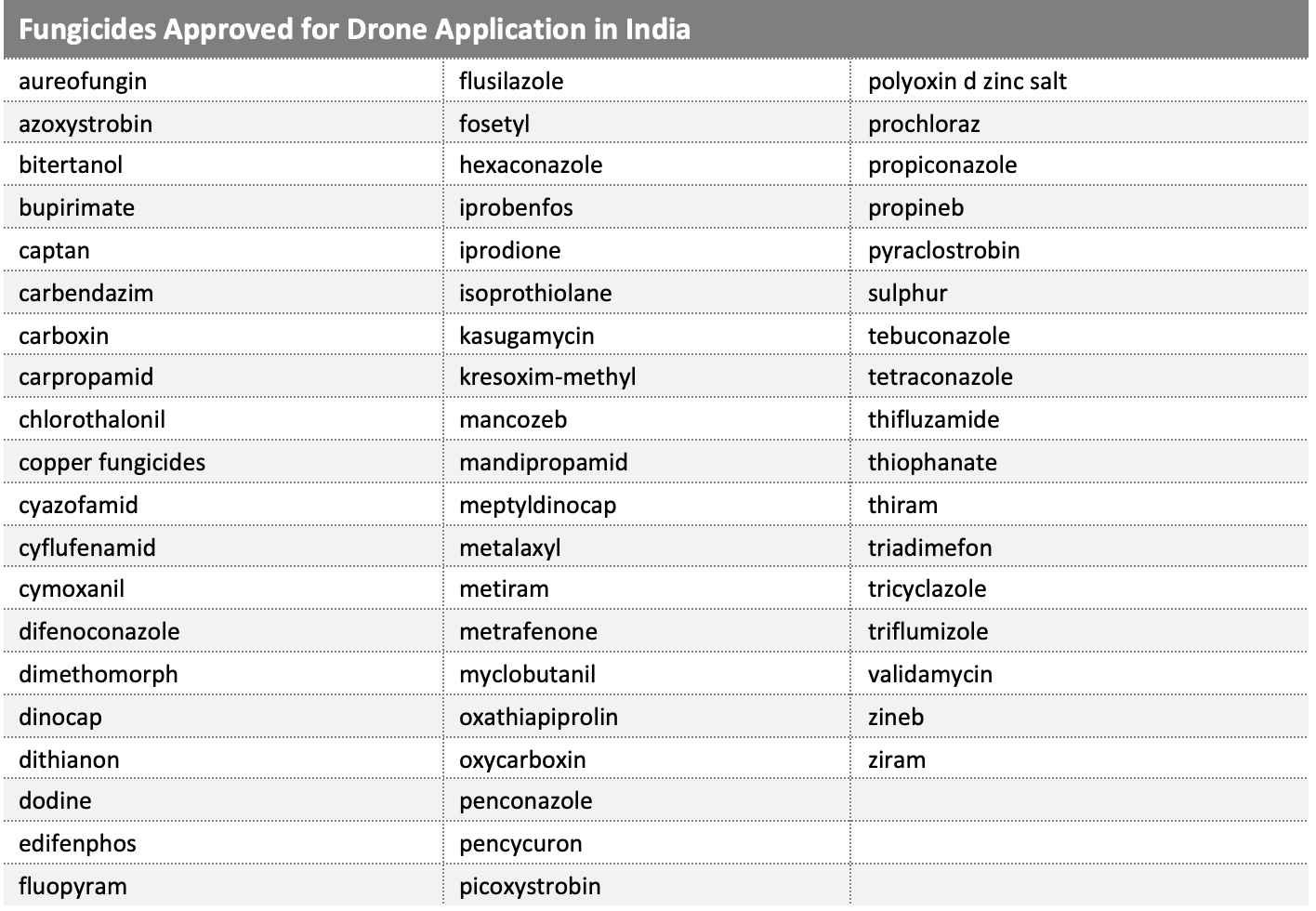

A Índia aprovou vários ingredientes ativos para aplicação via drone, com os principais ingredientes ativos listados abaixo.

Escolha do produto

Embora produtos básicos de baixo custo tenham sido um pilar da proteção de cultivos na Índia por muito tempo, a escolha de produtos se tornará mais limitada nos próximos anos. Em 2020, o governo emitiu um projeto de ordem, Banning of Insecticides Order 2020, que proíbe a importação, fabricação, venda, transporte, distribuição e uso de 27 pesticidas: acefato, atrazina, benfuracarb, butacloro, captana, carbofurano, clorpirifós, 2,4-D, deltametrina, dicofol, dimetoato, dinocap, diuron, malathion, mancozeb, metomil, oxifluorfen, pendimetalina, quinalfos e sulfosulfuron. Um adendo foi aplicado posteriormente permitindo a fabricação desses 27 pesticidas para fins de exportação. Um projeto de ordem semelhante também foi emitido para o fungicida triciclazol e o inseticida buprofezina. Além disso, o Governo de Punjab ordenou a proibição da venda e uso de nove agroquímicos, visando proteger a qualidade do arroz em casca, com efeito imediato. A proibição proíbe o pedido, a venda, o estoque, a distribuição e o uso de acefato, triazofos, tiametoxam, carbendazim, triciclazol, buprofezina, carbofurano, propiconazol e tiofanato metílico. Essas medidas podem acelerar a adoção de tecnologias mais novas e de preços mais altos no setor de proteção de cultivos, em benefício do valor geral.

A legislação de propriedade intelectual aprimorada, que incentiva a introdução de tecnologias proprietárias, também deve trazer valor ao mercado, com qualquer produto patenteado após 1995 ganhando proteção adicional na forma de empresas tendo que obter aprovação de fabricação do detentor do registro. Isso levou a um ambiente positivo para a introdução de novos produtos e ajudou a aliviar alguns problemas de resistência a produtos químicos mais antigos.

O desenvolvimento de resistência também fornece oportunidade para novos produtos, com os planthoppers marrons mostrando resistência aos neonicotinoides comumente usados, como imidacloprid, fipronil e etiprol. O crescimento em MIP programas e o uso de híbridos resistentes levaram a alguma mudança no uso de inseticidas; no entanto, pragas-chave como rolos de folhas, brocas de caule e nematoides permanecem como problemas significativos. Introduções recentes, que foram introduzidas com bom sucesso, incluem UPL's Imagine (flupirimina) para o controle da broca do caule do arroz e da cigarrinha marrom; e Orchestra 10 SC (benzpirimoxan) de Nihon Nohyaku para o controle de cigarrinhas e cigarrinhas, sendo também observado que visa espécies que desenvolveram resistência aos produtos existentes.

O cultivo de Bt as culturas de algodão são amplamente difundidas no país, com o Departamento Indiano de Agricultura e Bem-Estar dos Agricultores estimando que mais de 90% da área total do país consiste nessas variedades. No entanto, houve relatos de que a praga de insetos lagarta-rosada não é mais totalmente controlada por Bt características de resistência a insetos. Essa situação pode beneficiar o mercado de inseticidas para algodão nos próximos anos.

Para resumir, espera-se que a escolha dos produtos de proteção de cultivos mude no país nos próximos anos, impulsionada por produtos mais antigos sendo regulamentados fora do mercado; legislação de propriedade intelectual aprimorada incentivando a introdução de produtos patenteados; e problemas crescentes relacionados ao desenvolvimento de resistência, exigindo métodos de controle alternativos. •

Roxana – adobe.stock.com