Fazendo conexões

Análise de Fusões e Aquisições na América Latina

Role para baixo para ler

POR JAVIER CHAVARRO

CONTRIBUINTE

Todas as empresas buscam oportunidades de crescimento. Uma maneira de encontrar esse crescimento é por meio de atividades de fusão e aquisição (M&A). Muitos provedores de insumos agrícolas aumentam seu crescimento orgânico adicionando o desenvolvimento comercial e econômico de um parceiro potencial em determinados mercados, um portfólio de produtos complementares, potencial de patente, capacidades de pesquisa e desenvolvimento, acesso a matérias-primas, plantas de produção, novos desenvolvimentos e as perspectivas de curto a longo prazo para lucratividade.

As fusões e aquisições são projetadas para capturar sinergias — interações ou cooperação que dão origem a um todo que é maior que a simples soma de suas partes; ou seja, a empresa combinada tem mais valor do que as empresas separadas.

Os dois principais objetivos de fusões e aquisições são, primeiro, aumentar as receitas e a lucratividade, muitas vezes alcançadas por meio do aumento da participação de mercado, e, segundo, reduzir custos, o que ocorre principalmente quando as empresas usam os mesmos recursos, além de eliminar funções duplicadas. Além disso, a eliminação de posições duplicadas e a diminuição dos custos de transporte também ajudam a economizar dinheiro.

Regiões ativas para fusões e aquisições

Hoje, as empresas lutam por uma fatia maior do mercado global de agroquímicos, que movimenta cerca de $65 milhões.

É interessante notar que a Ásia-Pacífico responde por um pouco mais de 32% do mercado global, seguida pela América Latina (LATAM), com cerca de 25%.

A região da América Latina é o foco de muitos novos investimentos direcionados ao Brasil, Argentina, México e Colômbia, além de outros países latino-americanos.

Em terceiro lugar está a Europa e completando as cinco primeiras posições estão a América do Norte, Oriente Médio e África, respectivamente.

Os mercados onde o maior número de insumos agrícolas são utilizados incluem frutas e vegetais, seguidos por cereais, soja, milho e arroz.

Outro fator a considerar é a evolução da Área Global Plantada por Região, com os desenvolvimentos de área mais importantes ocorrendo na África, que viu uma taxa de crescimento anual composta (CAGR) de 2,5%. Logo atrás dessa região está a América Latina com um CAGR de 1,8% (com regiões plantadas aumentando de 120 milhões de hectares em 2000 para 173 milhões de hectares em 2020).

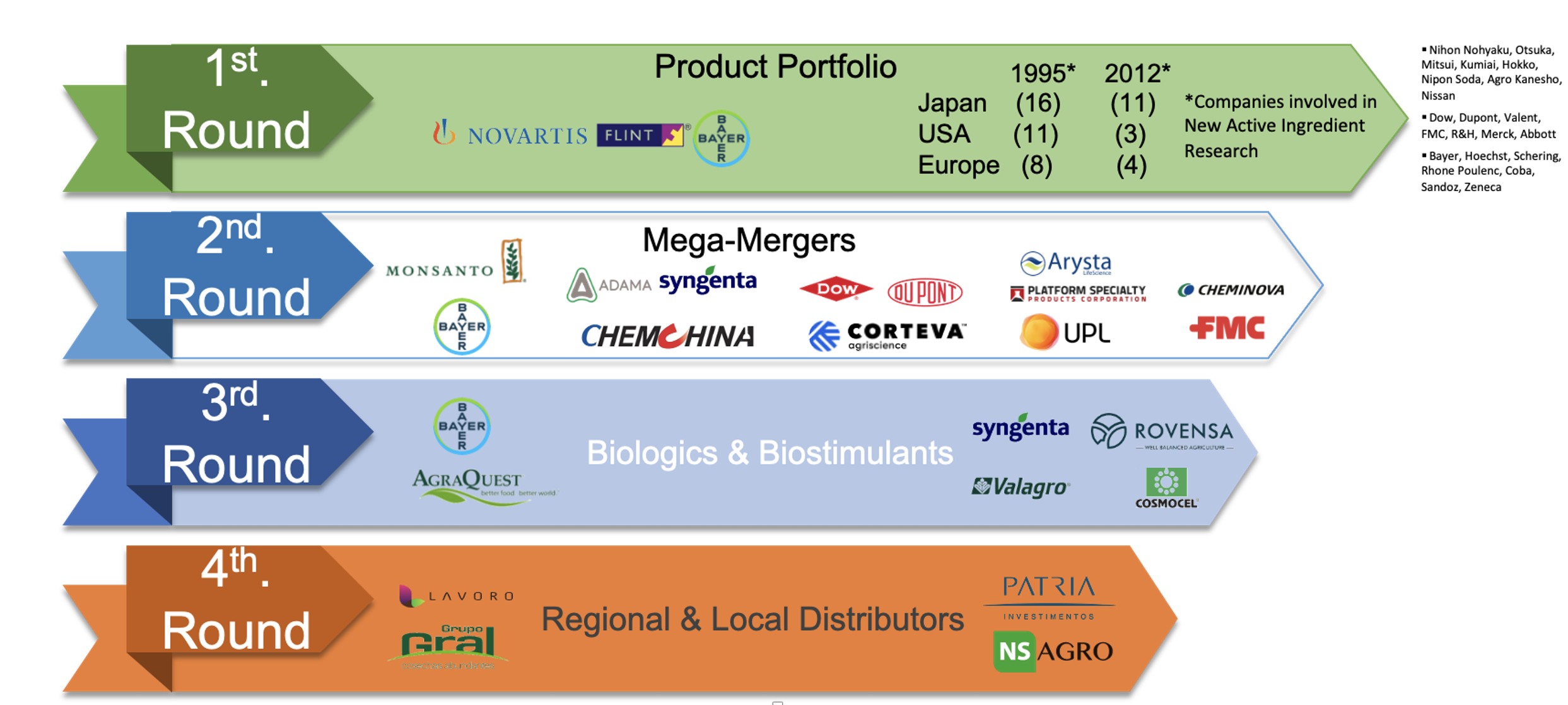

ESTÁGIOS DE FUSÕES E AQUISIÇÕES GLOBAIS DE PROTEÇÃO DE CULTIVOS

Houve quatro estágios de atividade de M&A. Durante esse primeiro estágio, uma das aquisições mais significativas ocorreu em 2000, quando uma empresa alemã adquiriu a linha de produtos Flint Strobilurin de uma empresa suíça. A aquisição incluiu a propriedade global de todos os direitos de propriedade intelectual associados, registros e marcas registradas, bem como know-how de produção e formulação.

Ao mesmo tempo, havia muitas empresas envolvidas em P&D de novos ingredientes ativos (IAs). Muitas organizações japonesas como Nihon Nohyaku, Otsuka, Mitsui, Kumiai, Hokko, Nippon Soda, Agro-Kanesho e Nissan; e as empresas americanas Dow, Dupont, Valent, FMC, R&H, Merck, Abbott, e as europeias Bayer, Hoechst, Schering, Rhone Poulenc, Coba, Sandoz e Zeneca estavam trazendo novos produtos ao mercado para fortalecer seus portfólios.

EVOLUÇÃO DE M&A DE PRODUTOS PARA HÍBRIDOS

Uma segunda fase de atividade nos anos 80 viu megafusões, que incluíram seis empresas multinacionais muito importantes, integrando-se, levando ao fortalecimento não apenas de seus portfólios de produtos de proteção de cultivos, mas também dos portfólios de biotecnologias, o que permitiu ofertas expandidas para agricultores ao redor do mundo.

A terceira rodada se concentrou no aumento da oferta de produtos para atender às diversas necessidades dos agricultores, incluindo a adição de produtos biológicos e bioestimulantes.

A etapa final envolve a consolidação das empresas de distribuição. Hoje, no centro de toda essa questão estão os insumos agrícolas, o ímpeto de toda ação e geração de estratégias pelas organizações que os possuem. A importância é tão grande que a América Latina está passando por uma reviravolta empresarial muito importante, já que agora fundos de investimento, empresas agroquímicas, empresas de produção de alimentos, plataformas de varejo e comerciantes estão anunciando fusões e aquisições dessas empresas de distribuição.

EMPRESAS AGROPECUÁRIAS LATAM

Na América Latina, há três níveis para a distribuição de agroquímicos. O primeiro nível é composto por empresas de P&D, incluindo as seis maiores empresas do setor que têm filiais em toda a América Latina. No segundo nível estão as empresas pós-patente, algumas das quais também são encontradas em muitos países da região, e, finalmente, o terceiro nível (todas as empresas sob o cabeçalho Top Local Agrochemical Companies) compreende empresas locais que distribuem produtos de P&D ou pós-patente ou que fazem a formulação de produtos de marca própria.

Todas essas empresas estão trabalhando dia a dia para levar aos produtores o que eles precisam. Esse ponto é muito importante, porque muitas dessas empresas estão buscando fusões e aquisições em diferentes países para obter maior participação em negócios locais. Um ponto de referência na América Latina é o valor do mercado de agroquímicos, que gira em torno de $22 bilhões, onde o Brasil e o cone sul lidam com 80% do mercado, sendo o Brasil o país com o maior mercado da região.

MERCADO LATAM DE AGROQUÍMICOS É AVALIADO EM US$ $22 BILHÕES EM 2021

A América Latina do Norte responde pelos 20% restantes, onde os países da Região Andina ocupam a maior parte do mercado, seguidos pelo México e pelo grupo de países da América Central e Caribe. Este é um indicador muito importante para definir como os processos de M&A serão organizados na região.

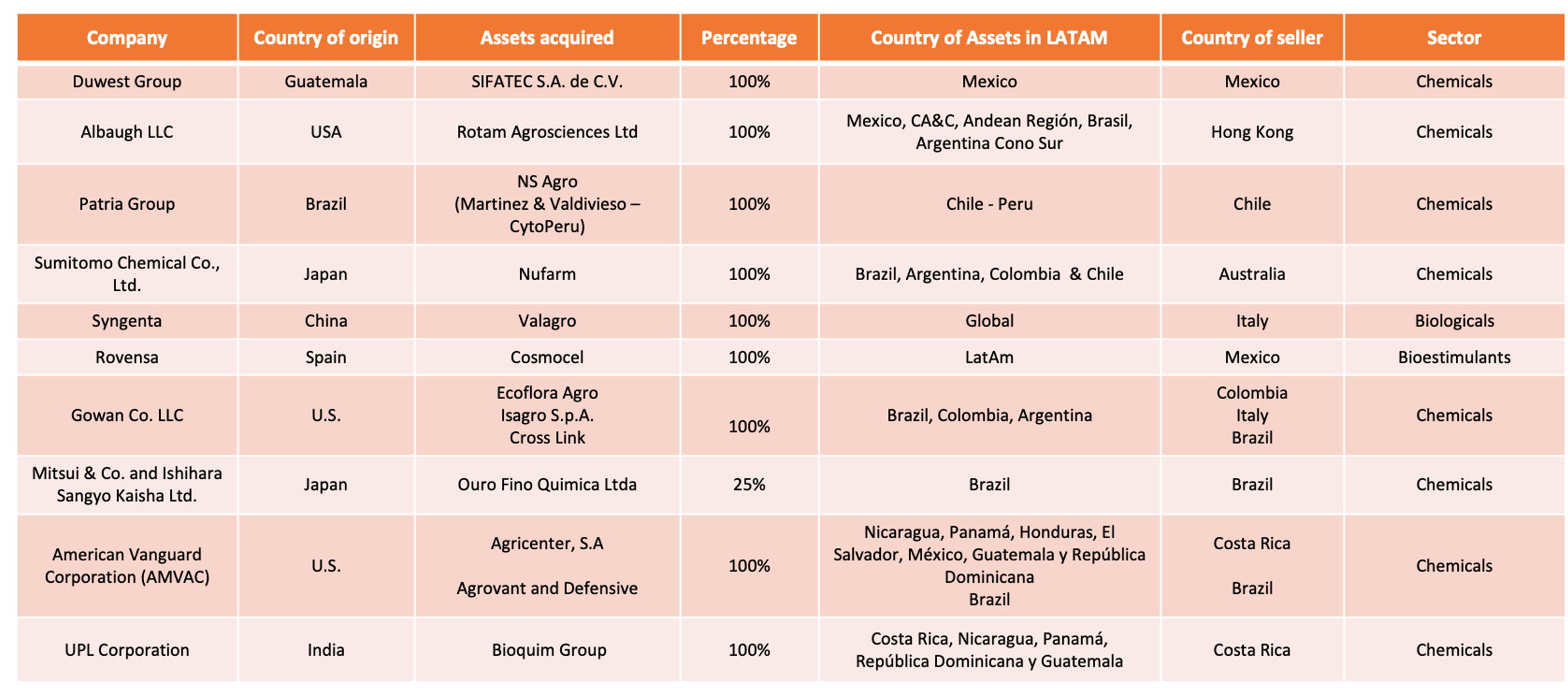

O Brasil, hoje, tem processos muito importantes em termos de atividade de M&A liderados por fundos de investimento como o grupo Pátria Investimentos, empresa líder em investimentos alternativos focada na América Latina com mais de 30 anos de história e gestão de produtos em private equity, infraestrutura, crédito, ações públicas e imobiliário; e o Grupo Lavoro, maior distribuidor de insumos agrícolas da América Latina, além de outros tipos de empresas que estão lutando arduamente para adquirir organizações de distribuição locais.

Ligados a este ponto estão os sistemas de produção agrícola da América Latina, dos quais três são muito bem definidos e organizados.

- NO PRIMEIRO GRUPO são os produtores e exportadores profissionais de grãos, como Brasil, Argentina, Bolívia, Paraguai e Uruguai, produzindo soja, milho e trigo. Este grupo oferece grande potencial agrícola, pois são rápidos adotantes de tecnologia, mas são muito sensíveis aos custos em relação aos benefícios que eles têm.

- O SEGUNDO GRUPO compreende produtores e exportadores profissionais de culturas de alto valor. São as chamadas culturas especiais produzidas no Chile, Peru, Equador, México, Guatemala, Costa Rica e Colômbia. São intensamente profissionais e trabalham em áreas de produção menores. Mantêm altos padrões de qualidade e cumprem com as regulamentações para a cadeia alimentar que se concentram em culturas de alto valor e geram exportações especiais de frutas, uvas de mesa, uvas para vinho, vegetais, frutas frescas e café.

- O TERCEIRO GRUPO, não menos importante que as anteriores, é encontrada na agricultura local de pequena escala no México, América Central e países andinos que trabalham com cultivos para consumo doméstico ou de subsistência e são baseados na agricultura tradicional de pequena escala. Normalmente, esses cultivos são apoiados pelo governo e têm níveis muito baixos de intensificação com mecanização limitada, o que é dificultado pela topografia desses países. Milho, feijão, arroz e batata são plantados aqui.

PRINCIPAIS IMPULSIONADORES DA LATAM

Os principais impulsionadores de aquisições e fusões na América Latina têm seis fatores que têm um efeito significativo na atividade na região.

O PRIMEIRO FATOR É O AUMENTO DA PARTICIPAÇÃO DE MERCADO (MS%), o que proporciona à empresa maior margem de lucro, menor proporção entre compras e vendas, menor custo de marketing como porcentagem das vendas, produtos de maior qualidade e preços mais altos.

O SEGUNDO FATOR É A OPORTUNIDADE DE ADQUIRIR UMA MARCA LOCAL FORTE, que promove e direciona seus produtos e serviços aos consumidores com base em sua posição geográfica.

O TERCEIRO FATOR É A ESTRATÉGIA DE ENTRADA NO MERCADO, UM MÉTODO PLANEJADO DE DISTRIBUIÇÃO e entrega de bens ou serviços a um novo mercado-alvo. Com relação à importação e exportação de serviços, geralmente se refere à criação, estabelecimento e gerenciamento de contratos em um país estrangeiro.

O QUARTO FATOR É A GESTÃO DA CADEIA DE SUPRIMENTOS, o que ajuda a aumentar a eficiência do serviço logístico ao minimizar o estoque e movimentar mercadorias de forma eficiente dos produtores aos usuários finais.

O QUINTO FATOR É O RÁPIDO CRESCIMENTO DO MERCADO, um estágio de desenvolvimento de mercado em que os concorrentes escalam rapidamente para atender à crescente demanda dos clientes. As últimas fusões e aquisições na América Latina envolvem empresas no México, América Central, Caribe, Região Andina, bem como Brasil, Argentina e Cone Sul.

ÚLTIMAS FUSÕES E AQUISIÇÕES NA AMÉRICA LATINA

Toda essa atividade tem um objetivo muito importante: fazer com que as empresas que possuem os produtos redesenhem o esquema de gerenciamento dos diferentes problemas fitossanitários usando produtos químicos e biológicos.

Este esquema nos leva a usar uma série de produtos e compostos-chave, que junto com os agroquímicos tradicionais podem ser incluídos nas estratégias de controle com produtos químicos básicos como enxofre e cobre. Além destes, podemos incluir fungicidas biológicos.

Outro elemento essencial a ser incluído são os fungicidas botânicos, que são feitos de plantas com qualidades pesticidas. Esses materiais, embora mais seguros para o usuário e o meio ambiente do que os controles químicos de pragas, controlam efetivamente esses problemas. Também incluímos bioestimulantes, que estimulam os mecanismos naturais de defesa das plantas, aumentando sua resistência ao ataque de patógenos.

Fusões e aquisições têm um papel fundamental no processo de mudança, levando os provedores a repensar o futuro dos agroquímicos e trabalhando para capturar valor por meio da inovação, da desenvoltura e da alquimia digital.

Há muitas oportunidades na indústria agroquímica atual: alimentar a crescente população mundial, proteger contra perdas de safras e aumentar a produtividade, aumentar a demanda do consumidor por alimentos produzidos de forma sustentável e enfrentar as mudanças climáticas.

Também há desafios na indústria agroquímica atual, que está vivenciando um ritmo acelerado de mudanças dentro e em mercados adjacentes, com redução de subsídios agrícolas governamentais, ciclos mais longos de desenvolvimento de produtos e custos crescentes combinados com requisitos regulatórios cada vez mais rigorosos. •