Glufosinato se aproxima de um 'mercado perfeitamente competitivo' e o que isso significa para compradores e vendedores

A demanda externa persistentemente fraca no longo prazo pode impedir que os preços do glufosinato se mantenham firmes.

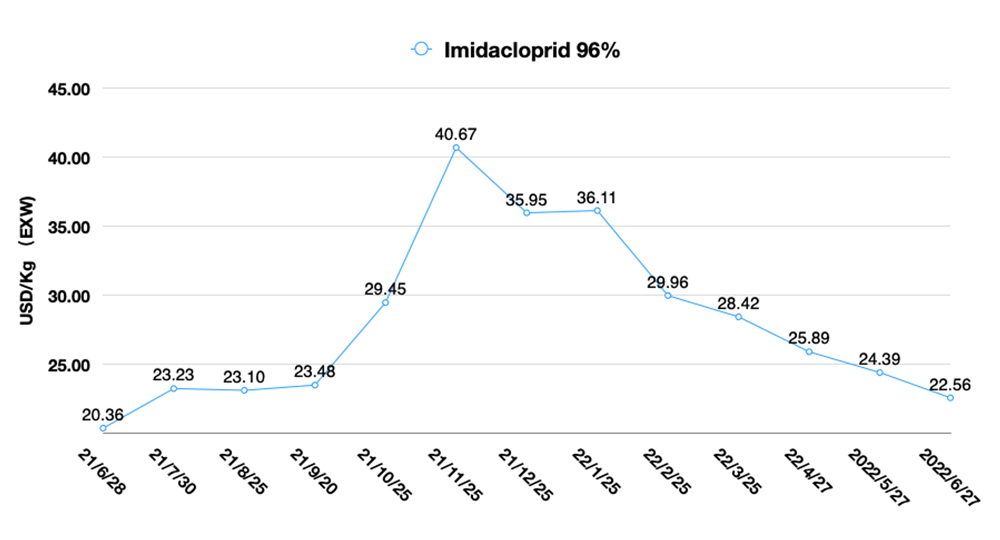

Role para baixo para ler

|

POR DAVID LI COLABORADOR |

Nota do editor:

O escritor colaborador David Li oferece um instantâneo das tendências atuais de preços dos principais herbicidas, fungicidas e inseticidas no mercado agroquímico chinês em seu boletim mensal Índice de preços da China. Abaixo, ele fornece insights sobre como compradores e vendedores de glufosinato devem responder ao “mercado perfeitamente competitivo” que o herbicida está se aproximando.

Concorrência perfeita é o estado ideal de competição de mercado em economia. Esse estado competitivo é chamado de concorrência perfeita (ou mercado perfeito) quando os compradores e vendedores no mercado são iguais, com cada lado existindo como um tomador de preço estabelecido sem ser capaz de influenciar individualmente o preço de mercado.

Devido à natureza do mercado competitivo perfeito, geralmente não é uma boa ideia ser um vendedor nele. Os preços são tão baixos que é muito difícil gerar lucros razoáveis para cada posição do negócio, incluindo fornecedores e distribuidores. Consequentemente, muitos fornecedores buscam menos mercados perfeitos, permitindo que eles realizem níveis de lucro mais altos. É o que chamamos de "inovação para atingir portfólio de alta margem".

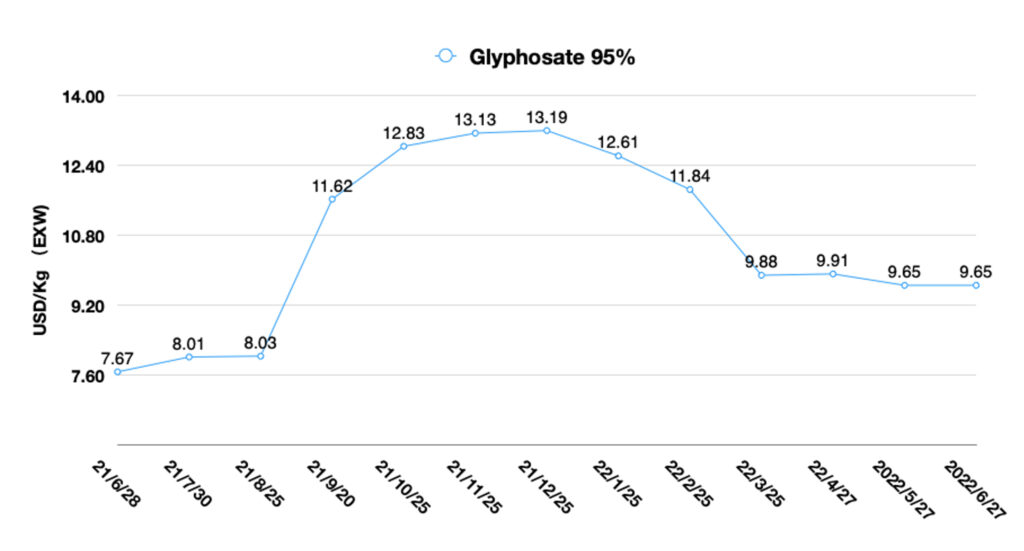

Quando olhamos para o fornecimento de pesticidas na China com um olhar prudente, encontramos o mercado de fornecimento de genéricos na China, especialmente para as categorias de agroquímicos necessários para produtos agrícolas a granel internacionais, como glifosato e glufosinato, está gradualmente se aproximando de um estado de mercado competitivo perfeito. A capacidade total de produção global de glifosato excede 1 milhão de toneladas, das quais quase 70% são fabricadas na China. Como o maior herbicida de queima do mundo, a sorte do glifosato começou a decolar em 1996.

Por outro lado, a capacidade do ingrediente ativo (IA) glufosinato da China está atingindo mais de 38.000 mt. A capacidade estimada em construção excedeu 90.000 mt. A capacidade de L-glufosinato está em mais de 80.000 mt. A única margem razoável de produção futura poderia ser com L-glufosinato. A expansão da capacidade de glufosinato na China se deve em parte aos fornecedores chineses terem uma visão geral da tendência global em direção a culturas tolerantes a glufosinato e em parte porque eles estão esperando a promoção futura de culturas geneticamente modificadas na China.

De acordo com um Associação de Inspetores Certificados de Propriedades Comerciais (CCPIA) relatório, a construção de 20.000 mt de glufosinato, 10.000 mt de L-glufosinato e 10.000 mt de clorantraniliprole da Yisheng obteve a aprovação de uma planta na província de Shandong em maio de 2022. A subsidiária da Liben, Nei Mongol Shengling Chemical, iniciou a construção de uma instalação que pode produzir “50.000 mt de glufosinato e intermediários” em um Distrito de Desenvolvimento Industrial de Alta Tecnologia e Novidade de La Shan ao mesmo tempo. E novas capacidades de glufosinato de Changqing, Binnong e Wynca chegarão ao mercado em breve.

A gigante produtora tradicional chinesa de glufosinato, Lier Chemical, também tem um plano para expandir mais 50.000 toneladas de capacidade de glufosinato para o mercado nos próximos dois anos.

Em junho, a Veyong assinou recentemente um acordo de transferência de tecnologia com a Universidade de Tecnologia de Zhejiang para a produção industrializada de L-glufosinato pelo método bioenzimático.

Utilizando a biologia sintética e a tecnologia catalítica enzimática fornecida pela Universidade de Tecnologia de Zhejiang, a Veyong Biochemical utilizará enzimas altamente eficientes para catálise de glufosinato e converterá D-glufosinato em L-glufosinato com alta pureza e eficiência da reação. Combinado com o novo player, Hebei Chengxin, o mercado de fornecimento do mercado chinês de glufosinato será remodelado.

O mercado atual de fornecimento de glufosinato é muito sensível. A linha de contrato dos principais produtores é ocupada por pedidos de contas-chave. No entanto, com a entrega gradual dos pedidos, os fornecedores estão gradualmente se concentrando em novas demandas, fazendo com que a volatilidade do fornecimento aumente. Taxas de operação mais baixas são comuns devido à tradicional entressafra.

Baixas taxas de operação podem compensar a fraca demanda em um curto espaço de tempo, então os preços do glufosinato dificilmente cairão significativamente.

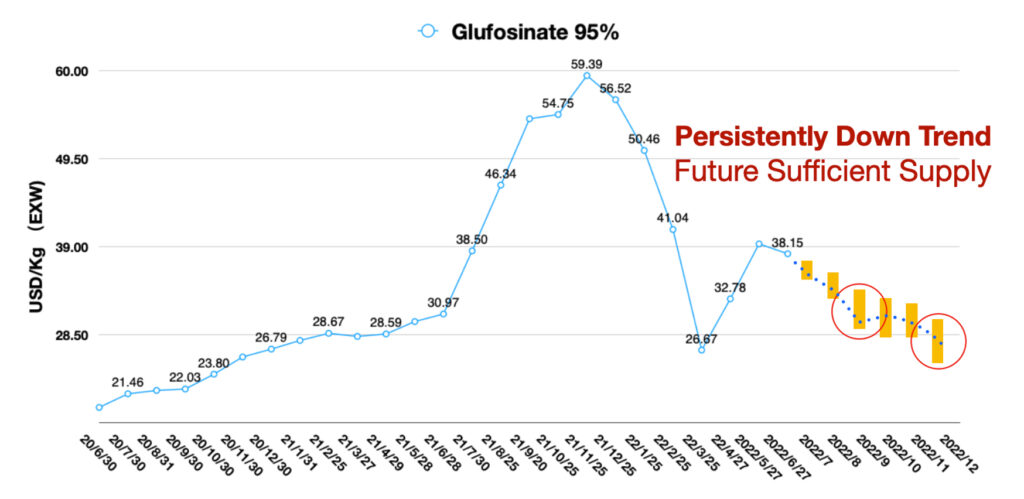

Nova capacidade ainda deve ter um impacto adicional nos preços em recuo nos próximos seis meses. Como resultado, haverá preços mais baixos no mercado tentando capturar a demanda de compra no exterior. Os preços de mercado continuarão voláteis. A demanda externa persistentemente fraca no longo prazo pode impedir que os preços do glufosinato se mantenham firmes. Novas liberações de capacidade adicional também terão um efeito de arrastamento nos preços futuros.

Para o glufosinato, tendências de preço nos próximos seis meses, sentimos que a demanda estrangeira é crítica para o fluxo de vendas "primeiro a entrar, primeiro a sair" devido aos desafios enfrentados pela economia (alta inflação à medida que a temporada de compras se aproxima e consumo do campo do fazendeiro). A característica mais importante da estagflação são os preços altos, mas o crescimento econômico lento. O aperto monetário contínuo do Federal Reserve está aumentando o risco de estagflação, especialmente para a temporada de cultivo global de 2023, o que pode criar pressão financeira significativa. A incerteza sobre o controle da pandemia doméstica de COVID-19 na China também levará os compradores estrangeiros a buscar uma estratégia de fornecimento "China+1". Independentemente da expansão dos suprimentos chineses e se o controle da pandemia diminuirá ou não, a disposição dos compradores de manter opções alternativas se tornará mais forte. Esta não é uma crise para os fornecedores chineses, mas talvez estejamos vivenciando um ponto de inflexão histórico.

Se os distribuidores continuarem a entrar em pânico com os estoques, eles provavelmente serão muito cautelosos sobre as compras para a temporada de cultivo de 2023, dependendo da resiliência de seu nível financeiro. A demanda das multinacionais será relativamente estável. Isso ocorre porque, para as vendas de produtos de marca, a pressão de capital será repassada ao canal. Com a redução no financiamento do canal para produtos de marca de multinacionais, os distribuidores podem ter que continuar a obter matérias-primas de preços mais baratos diretamente da China. No final de 2022, no lado da oferta, veremos que os principais fornecedores continuarão a se aprofundar na consolidação. Embora a concentração da indústria esteja aumentando, a fraqueza dos preços provavelmente será uma nova norma. Se pudermos excluir o impacto dos eventos cisne negro em 2022, o mercado agroquímico chinês se moverá gradualmente para um volume mais estável e tendência de queda de preços até o final de 2022.

Agosto de 2022 pode ser o ponto mais baixo para os preços do glufosinato. À medida que os compradores retornam em setembro/outubro e a oferta se estabiliza, estratégias cautelosas de fornecimento forçarão os fornecedores chineses a oferecer mais espaço para descontos. E a nova capacidade possivelmente lançaria produtos de preços mais baixos, que provavelmente continuarão a chegar ao mercado para capturar participação de mercado em 2022. Portanto, pode ser difícil para os preços do glufosinato subirem no quarto trimestre. O 20º Congresso do Partido Comunista Chinês acontece em outubro. Grandes eventos na China provavelmente terão um leve impacto na produção em torno de Pequim, mas não terão um grande impacto nos fundamentos mais amplos da operação econômica. Além disso, as principais matérias-primas e bases de produção de glufosinato estão longe do círculo econômico da capital. Portanto, é muito improvável que os preços domésticos do glufosinato sejam aumentados por grandes eventos.

Embora promissor, um mercado perfeitamente competitivo pode não ser um estado ideal para altos investimentos iniciais. O retorno sobre o investimento pode se tornar muito frágil e insustentável em um mercado altamente competitivo. Para os compradores, um estado totalmente competitivo para glifosato e glufosinato é certamente uma boa economia de custos. Mas precisamos saber que a competição total chegará ao mercado de campo do agricultor. Para os distribuidores, eles também se deparam com um portfólio homogeneizado no mercado de herbicidas de queima.

A natureza pode nos ensinar uma lição séria no contexto da adoção em massa de um portfólio único e simplificado. Para ervas daninhas resistentes à beira de estradas do Equador, a aplicação de uma combinação de glifosato de alta qualidade e 2,4-D de uma empresa multinacional em comparação com um controle usando um portfólio semelhante inferior, ambos enfrentam sérios problemas de resistência. O que é previsível é que este é um problema que todos os profissionais do mercado enfrentarão no campo talvez pelos próximos cinco a 10 anos. Não há solução ideal se quisermos simplificar a aplicação de herbicidas de queima o máximo possível e evitar facilmente os problemas de resistência de ervas daninhas que vêm com isso.