Índice de preços da China: a fortuna vem depois das dificuldades

O mercado já começou a se ajustar, mas até que o novo equilíbrio de mercado chegue, a chave para as equipes da cadeia de suprimentos é o momento certo.

Role para baixo para ler

AGRADECIMENTO AO NOSSO PATROCINADOR DA SEÇÃO

Indústria Química Anhui Huaxing Co., Ltd.

POR DAVID LI

CONTRIBUINTE

De acordo com o Fundo Monetário Internacional (FMI)A economia da China deve se recuperar em 2023, à medida que a mobilidade e a atividade aumentam após a suspensão das restrições da pandemia, impulsionando a economia global.

De acordo com Reuters, o FMI elevou anteriormente sua perspectiva de crescimento global para 2023 ligeiramente devido à demanda "surpreendentemente resiliente" nos Estados Unidos e na Europa, uma flexibilização dos custos de energia e a reabertura da economia da China depois que Pequim abandonou suas rígidas restrições à COVID-19. O FMI revisou a perspectiva de crescimento da China acentuadamente para cima para 2023, para 5,2% de 4,4% na previsão de outubro depois que as políticas de bloqueio "zero-COVID" em 2022 reduziram a taxa de crescimento da China para 3% — um ritmo abaixo da média global pela primeira vez em mais de 40 anos.

No entanto, o FMI também mencionou que a China ainda enfrenta desafios econômicos significativos, incluindo a contração nos mercados imobiliários, o que continua sendo uma grande preocupação. Além disso, ainda há incerteza em torno da evolução do vírus. Ventos contrários de longo prazo ao crescimento incluem uma população em declínio e um crescimento lento da produtividade.

Apenas um dia antes do FMI atualizar as previsões do crescimento econômico da China, o Gabinete de Informação do Conselho de Estado da China realizou uma conferência de imprensa (2 de fevereiro) para apresentar o trabalho e a operação do comércio em 2022 e responder a perguntas de repórteres. De acordo com o Ministério do Comércio, o maior desafio de 2022 foi a obstrução da cadeia de suprimentos e a falta de capacidade de conformidade. Em direção a 2023, preocupações foram expressas sobre a fraca demanda estrangeira e pedidos em declínio, uma mudança importante.

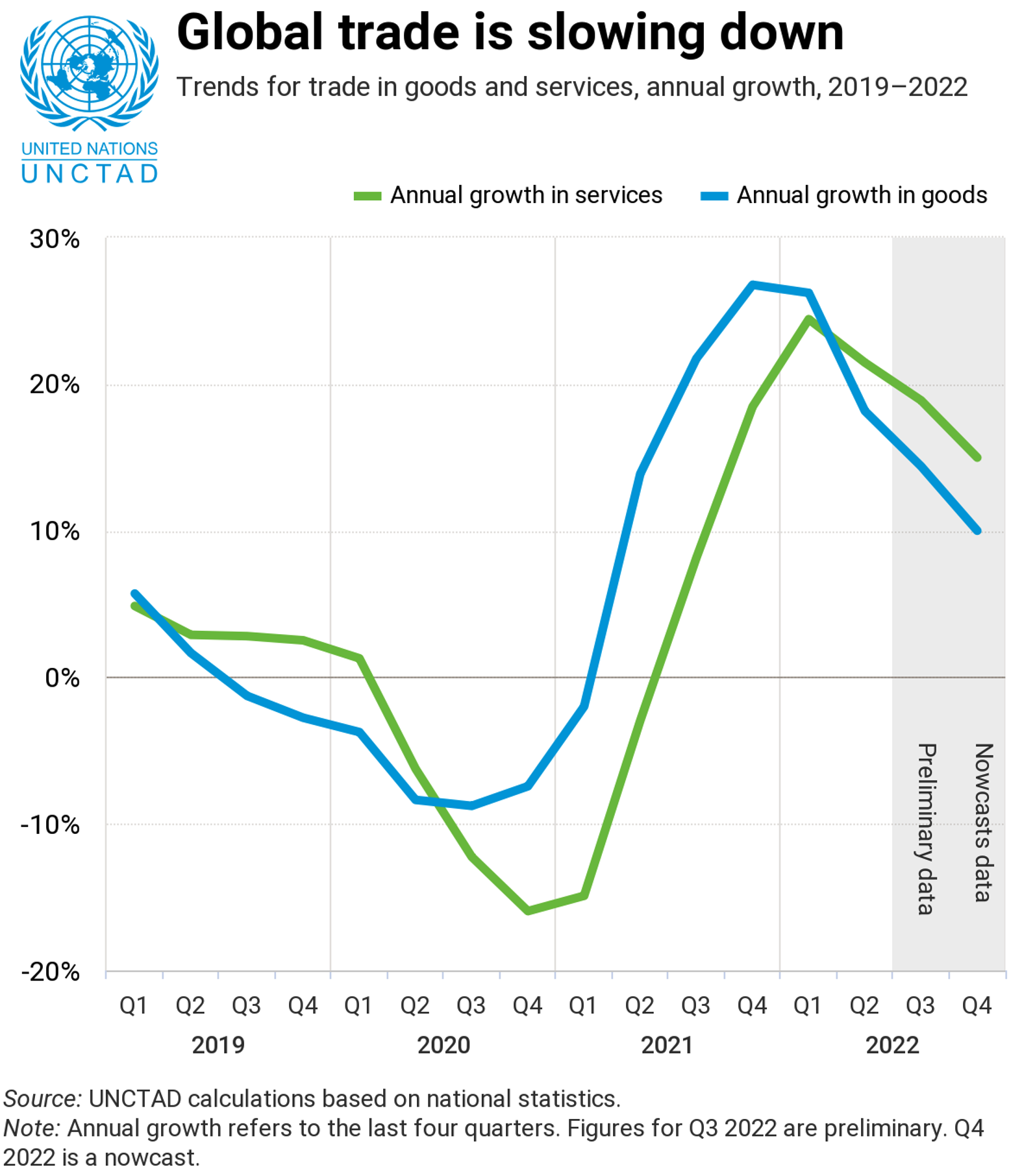

A contração nos volumes gerais do comércio global se tornou uma grande influência nas exportações chinesas a partir de agosto de 2022. De acordo com a última Atualização do Comércio Global da Conferência das Nações Unidas sobre Comércio e Desenvolvimento (UNCTAD), divulgada em 13 de dezembro, o comércio global atingiu um recorde de $32 trilhões em 2022, com forte crescimento em bens e serviços. O comércio de bens cresceu 10% em 2021 para uma estimativa de $25 trilhões, em parte devido aos preços mais altos da energia. O comércio de serviços cresceu 15% para um recorde de $7 trilhões. No entanto, espera-se que a desaceleração do comércio global que começou no segundo semestre do ano passado continue a afetar a economia global até 2023 devido a tensões geopolíticas e condições financeiras tensas contínuas. É seguro dizer que o crescimento global atingirá um ponto de inflexão descendente, ou melhor, uma recessão, a partir de 2023.

Gráfico 1: Tendências globais para o comércio de bens e serviços

Como um país com enorme capacidade de fabricação, a estrutura econômica da China é caracterizada pela "Dupla Direção de Importação e Exportação Orientada". Ou seja, matérias-primas como petróleo bruto, gás natural e outras matérias-primas baseadas em recursos precisam ser importadas de forma contínua e constante. Os produtos finais produzidos são principalmente para o mercado consumidor global. Essa estrutura econômica de "Dupla Direção" da China significa que sua indústria de manufatura é afetada até mesmo por pequenas flutuações nos mercados consumidores no exterior. Na economia global, os EUA e a Europa são essenciais para o crescimento da manufatura da China. Em 2022, as importações e exportações de bens da China ultrapassaram a marca de 40 trilhões de CNY ($5,97 trilhões de USD), atingindo 42,1 trilhões de CNY ($6,28 trilhões de USD), um aumento de 7,7%. Em 2022, as exportações da China para os EUA, UE e ASEAN representaram 16,2%, 15,6% e 15,8% do comércio de exportação geral da China, respectivamente. A taxa de crescimento da exportação para os EUA, UE e ASEAN foi de 3,7%, 5,6% e 15%.

Entre os três principais parceiros comerciais da China, a ASEAN é uma economia voltada para importação e exportação, então as exportações da China para a ASEAN também são influenciadas pelo mercado consumidor global. Fortes exportações para a ASEAN também podem refletir a mudança das cadeias de suprimentos da China para centros multimanufaturados ao redor do mundo. As exportações da China no terceiro e quarto trimestres de 2022 foram significativamente menores do que no ano anterior devido à fraca demanda global e ao impacto do controle da pandemia de COVID-19 da China na produção e logística. A esperança era que a demanda por produtos chineses de mercados estrangeiros melhorasse em 2022. Isso não aconteceu como esperado.

Gráfico 2: Exportação da China YoY

A fortuna vem depois das dificuldades.

A filosofia chinesa não acredita que coisas boas sempre serão boas. Por outro lado, não acreditamos que coisas ruins sempre serão ruins. O sol e a lua vêm e vão, e a noite eventualmente levará ao amanhecer. É nisso que os chineses tradicionais acreditam que o universo opera. A partir de janeiro de 2023, o China Caixin Manufacturing PMI começou a se recuperar, um sinal de recuperação do fornecimento chinês. A confiança dos players globais no fornecimento da China está sendo gradualmente restaurada à medida que a sociedade chinesa retorna totalmente à produção normal e à ordem de vida.

Gráfico 3: China Caixin Manufacturing PMI

Em 2023, os gerentes de sourcing global refocarão suas estratégias de sourcing em “Entrega no Prazo”. Estoques de segurança altos se tornarão uma coisa do passado. Pedidos dispersos e sensibilidade ao preço serão um problema comum para os gerentes de vendas de IA chineses este ano. A temporada de baixa temporada para vendas de glifosato retornará ao normal em 2023.

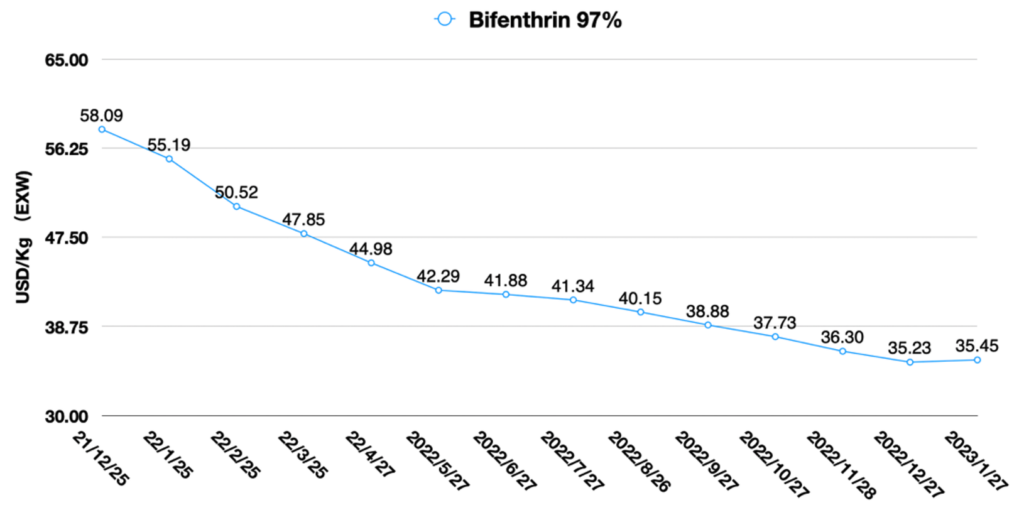

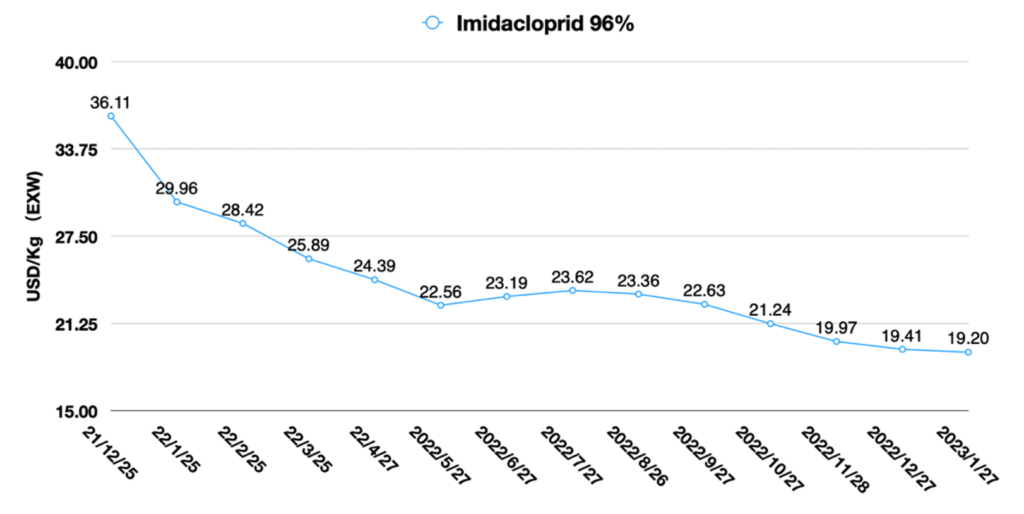

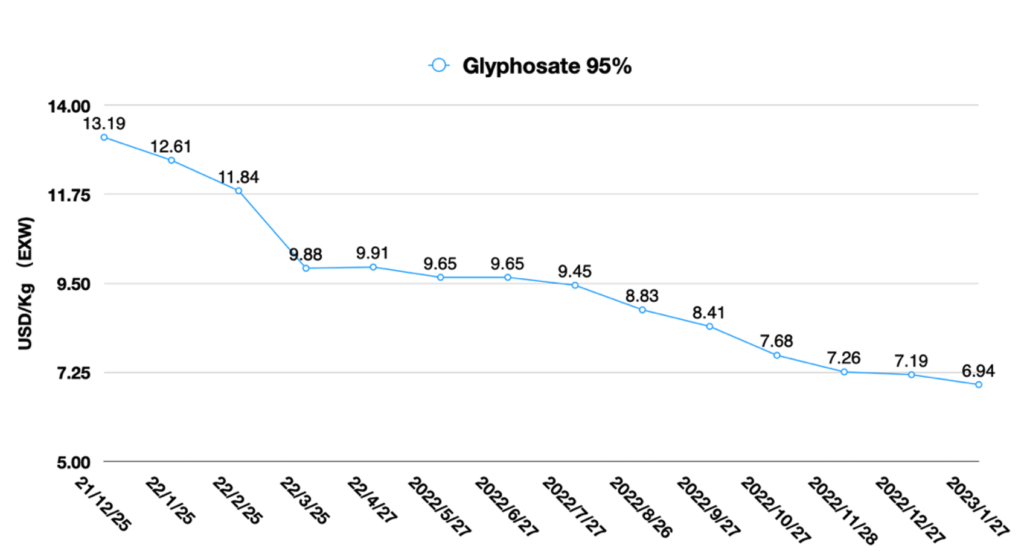

No mercado de herbicidas de queima da China, o preço do glifosato AI permanece em uma tendência de queda constante. De outubro de 2022 até agora, a redução mensal de preço do glifosato 95% AI é de cerca de 0,45 USD/Kg. O ajuste da capacidade de matéria-prima upstream de acordo com a demanda de uso final downstream tem um atraso. Somente após um período de demanda deprimida, o fornecimento de matéria-prima pode ajustar sua capacidade upstream de acordo. A margem bruta da matéria-prima de glifosato foi reduzida recentemente devido ao aumento do custo da matéria-prima.

A temporada de aplicação de outono no hemisfério sul está chegando ao fim, e há algum consumo de aplicação de campo. A extensão do esgotamento do estoque de produtos no canal precisa de mais investigação. Portanto, é improvável que clientes estrangeiros comprem IA de glifosato recém-produzido em larga escala no curto prazo.

Em março, o lançamento do produto no hemisfério norte será concluído. A estratégia de desestocagem no hemisfério norte acaba de começar. As estratégias da Bayer Crop Science e das empresas genéricas provavelmente mudarão de "preço de marca" para "preço de valor" para estimular o esgotamento do estoque do canal. E a margem bruta do glifosato genérico sofrerá um impacto significativo durante a "temporada de consumo de estoque". Isso diminuirá o nível de preço do glifosato genérico ao contrário. Em suma, as vendas de glifosato produzido por empresas chinesas, o maior fornecedor mundial de glifosato genérico, serão menores do que em 2022. A taxa de operação continuará negativa, e esse aspecto atrasará a magnitude dos cortes de preço do glifosato.

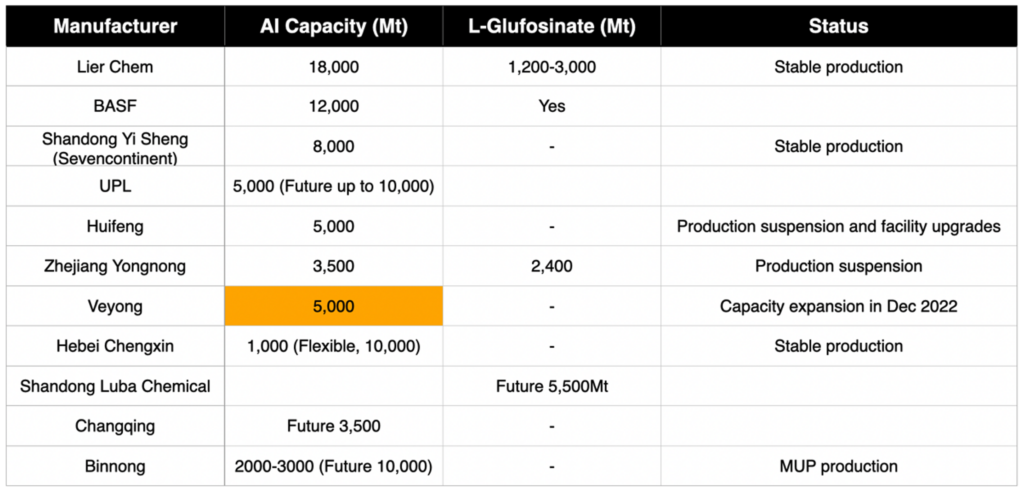

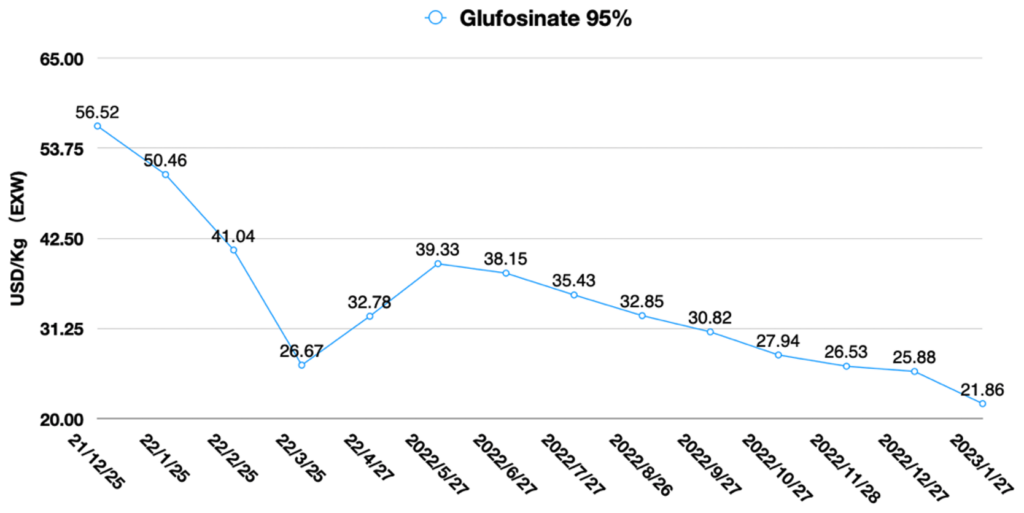

A situação competitiva do glufosinato, outro herbicida de queima muito importante, é muito mais difícil. Devido à capacidade adicionada pela Veyong no quarto trimestre de 2022 e à possível nova capacidade aumentando no primeiro trimestre de 2023, os compradores geralmente esperam ver o desempenho dos preços do glufosinato após a chegada da nova capacidade. Embora o aumento da capacidade doméstica de glufosinato na China tenha afetado sua firmeza de preço no longo prazo, o registro global de nova capacidade ainda precisa de algum tempo para ser concedido. Ainda há um longo caminho a percorrer do design da estratégia de distribuição global até a implementação no local. Uma guerra de preços maliciosa deve ser evitável por um período de tempo, provavelmente. Atualmente, a margem bruta do glufosinato é de cerca de 42%, e o produtor que pode controlar as matérias-primas upstream tem mais vantagens em custos de produção provavelmente será o último jogador de pé. No curto prazo, a oferta e a demanda são o fator decisivo para o preço atual do glufosinato.

Gráfico 4: Capacidade global de glufosinato

No geral, 2023 verá excessos antes que o “novo equilíbrio” chegue. Até que o novo equilíbrio de mercado chegue, a competência-chave para as equipes da cadeia de suprimentos é a “capacidade de tempo”. Controlar custos não deve exigir que a equipe compre no ponto mais baixo dos preços da matéria-prima, mas deve exigir que a equipe faça a escolha de menor risco, dada uma avaliação dos riscos combinados de fornecimento de mercado. Ou a equipe deve ser capaz de fazer a escolha que maximize o retorno da empresa, dado um certo nível de risco. É isso que eu chamo de “capacidade de tempo”.

Ao desenvolver estratégias globais, sempre gosto de pensar em termos de retornos de longo prazo. Isso nos dá uma perspectiva diferente sobre o desenvolvimento de uma região, um país, um povo e até mesmo uma pessoa. O pensamento de longo prazo dará a alguém uma sensação indizível de certeza. Ele permite que alguém gere sabedoria ao sustentar um profundo comprometimento em um campo. Assim, seu pensamento sistemático permite que ele preveja tendências futuras. Imortais com a capacidade de prever o futuro não existem, enquanto aqueles que têm a capacidade de escolher o momento certo e não seguem o fluxo certamente existem. Só precisamos esperar por um momento, um momento após as dificuldades.

• HERBICIDAS •

• FUNGICIDAS •

• INSETICIDAS •