Desenvolvimento do mercado de proteção de cultivos na América Latina

Role para baixo para ler

Por Derek Oliphant

AMÉRICA LATINA

Este artigo descreverá os mercados de proteção de cultivos em certos países da América Central e do Sul, como Argentina, Brasil, Colômbia, Guatemala e México, examinando a situação atual, bem como as principais tendências futuras que devem influenciar o desenvolvimento do mercado nos próximos anos.

Os valores de mercado são estimativas da Agbiolnvestor do valor dos produtos de proteção de cultivos usados no solo no ano agrícola, expressos em termos US$ no nível ex-fabricante. Para países do hemisfério sul, o ano agrícola é aproximadamente julho a junho, por exemplo, '2024' se refere ao valor dos produtos usados no solo entre julho de 2023 e junho de 2024).

O ano de dados completos mais recente disponível é 2023, com estimativas preliminares fornecidas para 2024, bem como perspectivas para a temporada de 2025, que está em andamento.

ARGENTINA

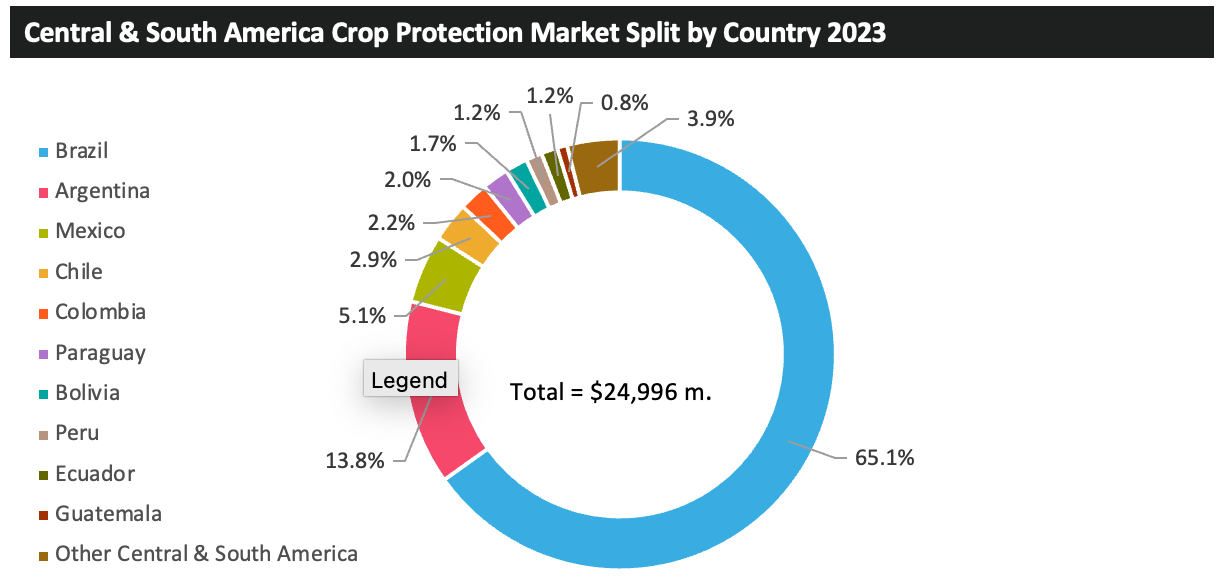

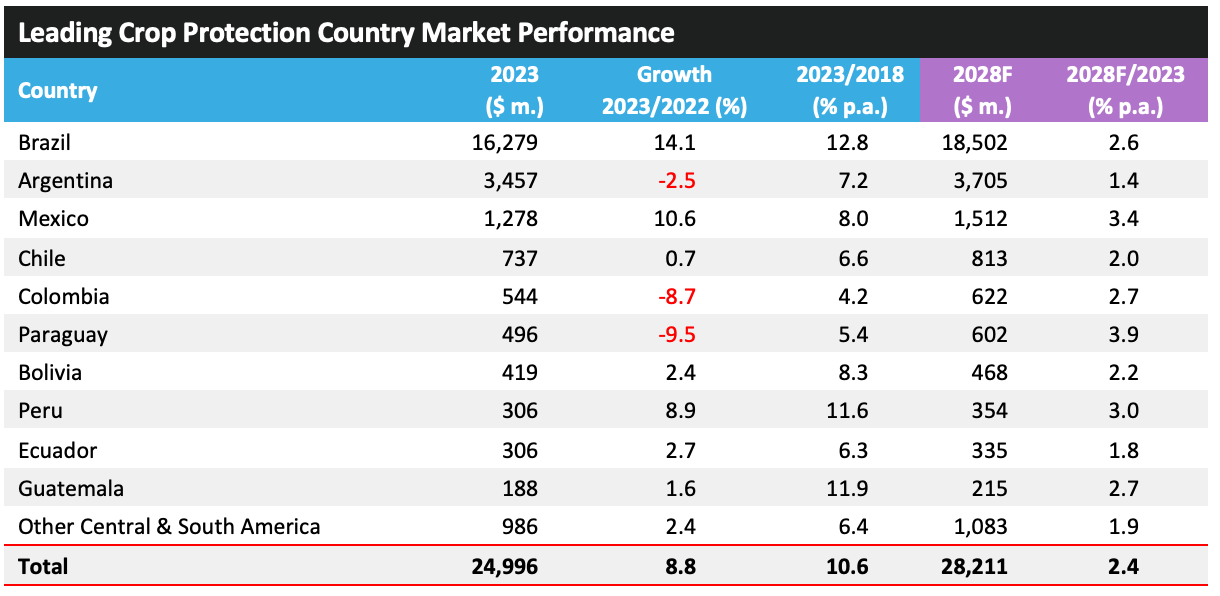

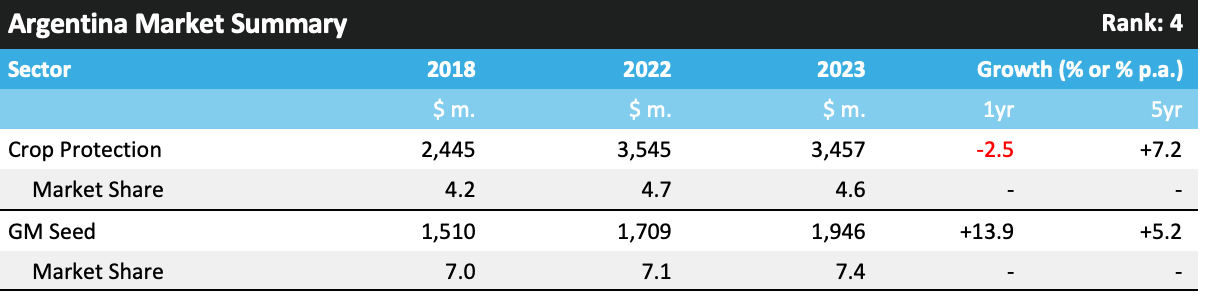

Em 2023, o mercado de produtos de proteção de cultivos na Argentina chegou a $3.457 milhões, representando uma redução de 2,5% em relação ao ano anterior. Nesse nível, o país foi classificado como o quarto mais valioso em termos de valor de mercado de proteção de cultivos em 2023.

A economia agrícola argentina tem enfrentado desafios significativos nos últimos anos. A instabilidade econômica e a grande desvalorização da moeda impactaram tanto o setor agrícola quanto a economia em geral. Os agricultores têm lutado com a redução da lucratividade devido a fatores macroeconômicos adversos e desafios climáticos prolongados, particularmente uma seca severa durante o ciclo de safra de 2022/23. Essas condições, somadas aos problemas dos anos anteriores, criaram um ambiente difícil para a indústria agrícola na Argentina.

Após a introdução do programa 'Soy Dollar' em 2022/23, a Argentina anunciou um esquema mais amplo, oferecendo taxas de câmbio preferenciais para milho, girassóis, sorgo granífero e cevada. O programa visa gerar $2 bilhões, ajudando o governo a garantir moeda forte em meio a negociações com o Fundo Monetário Internacional. No entanto, alguns no setor agrícola têm criticado esses programas por distorcer os mercados, com os líderes da indústria favorecendo uma taxa de câmbio unificada e competitiva em vez de medidas temporárias que podem impactar negativamente as exportações futuras.

As perspectivas de exportação de milho da Argentina melhoraram após uma atualização das medidas fitossanitárias para atender aos requisitos da China durante 2023. Posteriormente, em 2024, o Ministério da Agricultura da China aprovou dois eventos genéticos de milho para importação, permitindo que importadores chineses obtivessem certificados de biossegurança para todas as biotecnologias de milho cultivadas na Argentina.

Este desenvolvimento facilita o início das exportações de milho para a China, que se tornou o maior importador mundial de milho em 2023, com 23 milhões de toneladas métricas. Espera-se que o comércio impulsione a economia agrícola da Argentina e influencie positivamente o mercado local de proteção de cultivos, dado o alto uso de produtos de proteção de cultivos na produção de milho.

As áreas GM no país estão agora maduras, com futuras interrupções no mercado de proteção de cultivos esperadas a partir da adoção de novas tecnologias, incluindo soja com tolerância a herbicidas empilhada, o que pode impactar o setor de herbicidas. Além disso, espera-se que as características de resistência a insetos na soja tenham um impacto negativo no valor do mercado de inseticidas de soja.

No entanto, espera-se que a introdução de novos produtos no mercado, incluindo herbicidas como a bixlozona, que fornece um novo modo de ação para o controle do azevém no trigo, e novos inseticidas como o isocicloseram, continuem a beneficiar o mercado nos próximos anos.

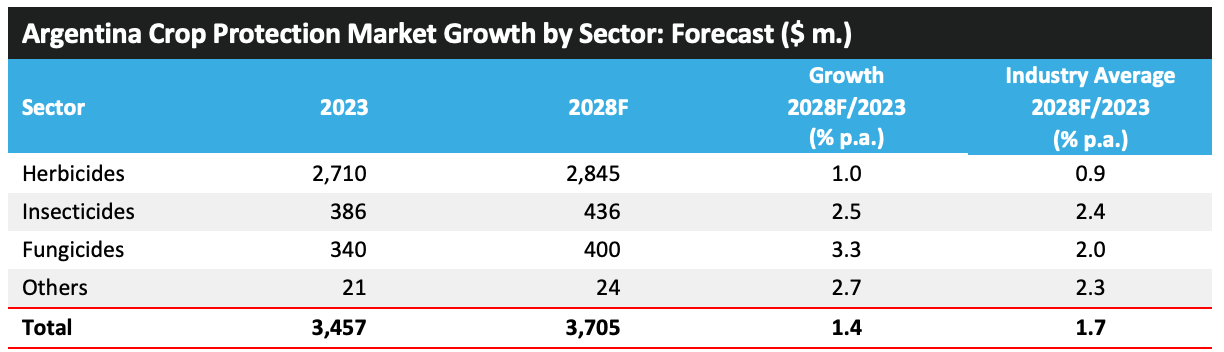

O mercado de proteção de cultivos no país deverá crescer em média 1,4% por ano entre 2023 e 2028, atingindo $3.705 milhões, ligeiramente abaixo da taxa de crescimento prevista para o total global nesse período.

BRASIL

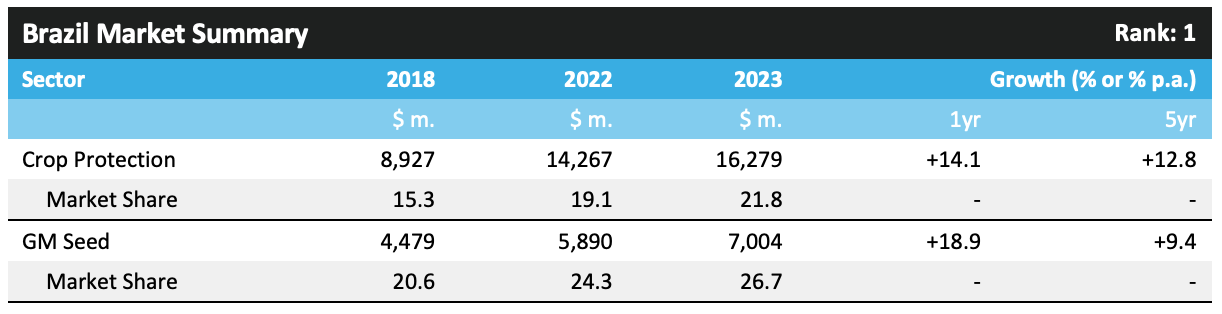

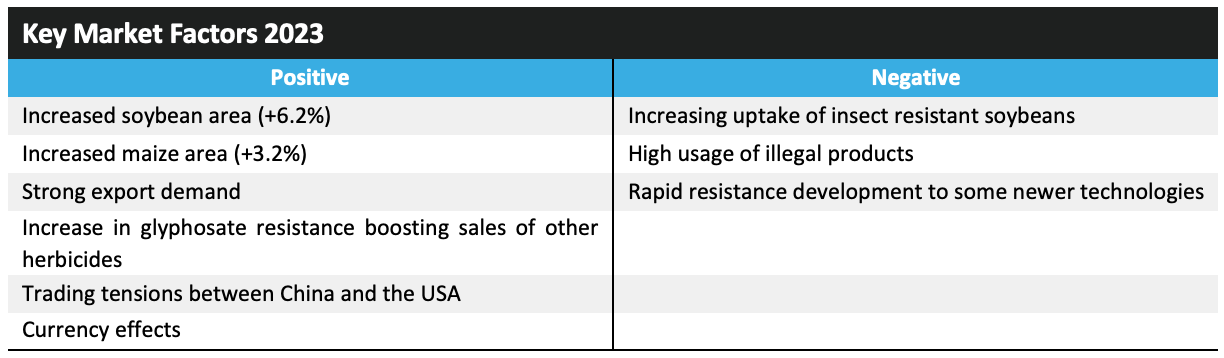

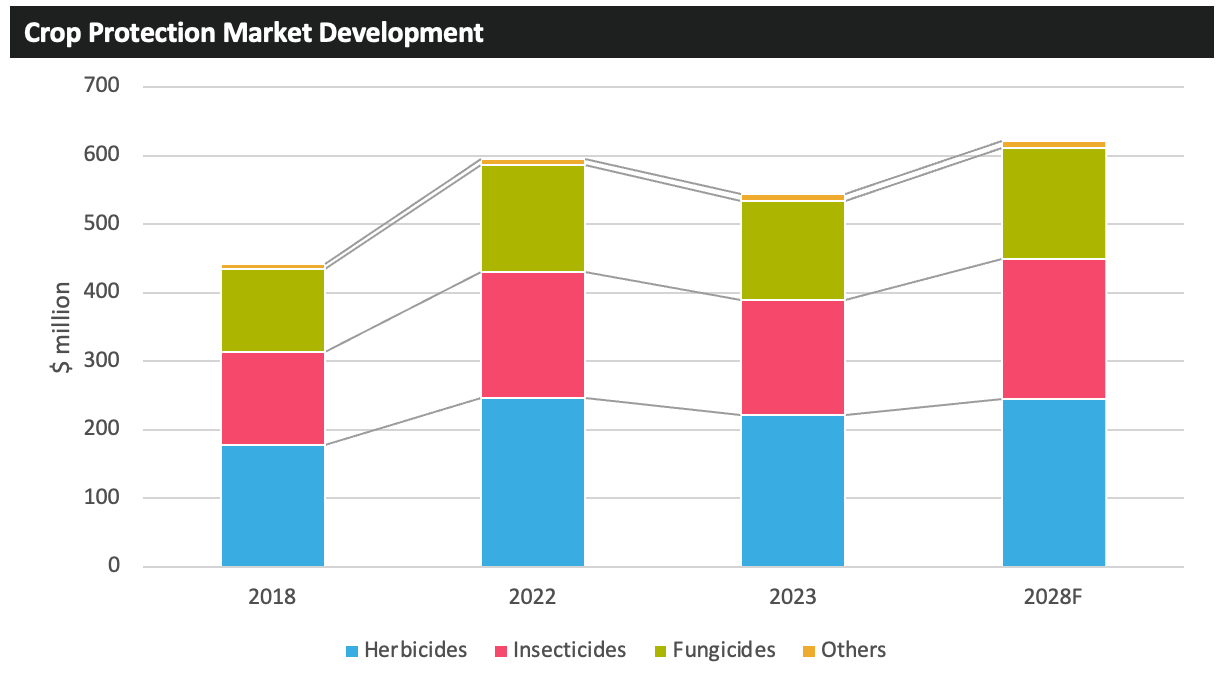

Em 2023, o valor do mercado brasileiro de proteção de cultivos aumentou em 14,1% para atingir $16.279 milhões. Este forte nível de crescimento foi impulsionado pelos altos preços de agroquímicos durante o ano agrícola (julho de 2022 – junho de 2023); uma economia agrícola forte e contínua; maiores áreas plantadas para as principais culturas; e pressão de pragas relativamente alta em regiões mais ao norte, onde o clima mais úmido era propício ao desenvolvimento de doenças. Para a soja, a área se beneficiou da forte demanda por produção exportável, principalmente da China. Além disso, o enfraquecimento do real brasileiro aumentou a atratividade da soja brasileira. A área de milho brasileira também aumentou, pois os produtores buscaram capitalizar os altos preços de comercialização do milho.

O mercado brasileiro é um tanto cíclico por natureza, com fenômenos climáticos recorrentes, como o El Niño-Oscilação Sul, parcialmente responsáveis pela mudança dentro do país. A pressão de pragas também tende a ocorrer em ondas, com forte desempenho de mercado durante 2013 e 2014 associado a uma infestação severa de Helicoverpa, sendo seguido por um enfraquecimento do mercado local e o início do sistema El Niño acima mencionado entre 2014-2016.

Para o Brasil, a queda nos preços de agroquímicos durante o ano agrícola de 2024 (julho de 2023 a junho de 2024) foi um fator negativo fundamental para o valor de mercado em 2024, enquanto os preços mais baixos das commodities prejudicaram um pouco os gastos dos produtores. Estima-se que o mercado de proteção de cultivos no país tenha diminuído em 9% em 2024 para $14.815 milhões, representando o primeiro declínio de valor em termos de US$ desde 2017.

Em uma nota mais positiva, a pressão de pragas foi relativamente alta, incluindo para a ferrugem asiática da soja e para uma série de pragas significativas de insetos. No entanto, as más condições climáticas e as áreas mais baixas de milho foram negativas severas para o desenvolvimento do mercado. Para 2025, enquanto os preços dos agroquímicos e os preços das commodities permanecem baixos pelos padrões históricos, as projeções de áreas maiores de culturas-chave e as expectativas de melhores condições climáticas serão positivas para o desenvolvimento do mercado. Embora os preços dos agroquímicos permaneçam relativamente baixos, agora há menos volatilidade, e essa estabilidade deve evitar mais contrações do mercado por meio da erosão dos preços.

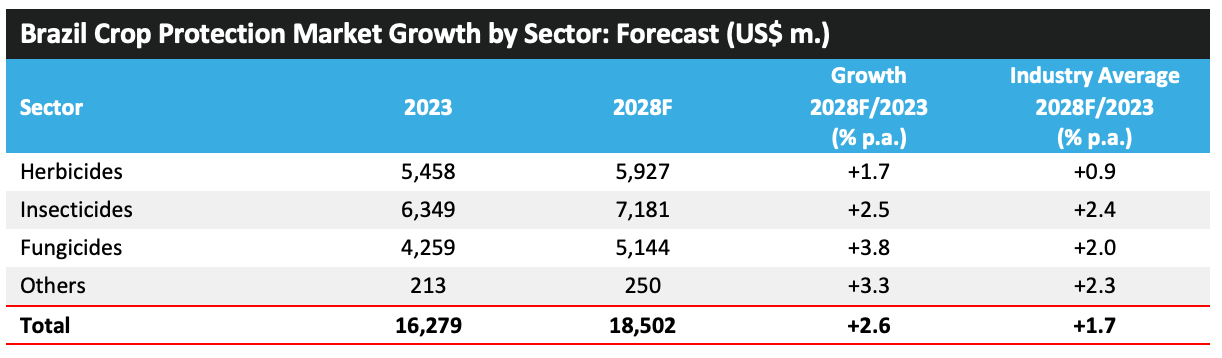

A perspectiva de longo prazo é positiva, embora o crescimento deva desacelerar em comparação aos últimos anos, temperado por uma normalização nos preços de agroquímicos e uma pressão da comunidade internacional para desacelerar o desmatamento, levando a aumentos limitados na área plantada para as principais culturas. A demanda de exportação de produtos, particularmente da China, parece pronta para aumentar à medida que continua a mudar dos suprimentos dos EUA para os brasileiros. Consequentemente, espera-se que o mercado de proteção de cultivos no Brasil aumente em uma média anual de 2,6% pa para atingir $18.502 milhões em 2028, com maior absorção de novos produtos e herbicidas alternativos para o controle de ervas daninhas resistentes ao glifosato sendo os principais impulsionadores.

COLÔMBIA

A Colômbia é um país com uma geografia diversificada que inclui a Cordilheira dos Andes, florestas tropicais, planícies costeiras e savanas expansivas. Este terreno variado suporta um setor agrícola robusto, que desempenha um papel crítico na economia do país, contribuindo com aproximadamente 9% do PIB total do país e empregando cerca de 14% da força de trabalho em 2023. A agricultura é um importante impulsionador do desenvolvimento rural e uma importante fonte de receita de exportação. Em termos de comércio, a Colômbia tem uma vantagem geográfica devido ao acesso aos oceanos Atlântico e Pacífico e portos em ambos os oceanos para cargas a granel (sólidas e líquidas) e em contêineres. Os principais portos são Buenaventura, Cartagena, Barranquilla e Santa Marta.

A Colômbia é um dos principais produtores mundiais de diversas commodities agrícolas. É o segundo maior exportador de café globalmente em termos de volume e o quarto maior exportador em termos de valor. O país é conhecido principalmente por seus grãos de Arábica de alta qualidade, que são cultivados principalmente na região do Eixo do Café (Eje Cafetero). O país também é um dos principais exportadores de bananas, com produção concentrada nas regiões de Urabá e Magdalena.

Outras culturas significativas incluem cana-de-açúcar, usada para produção de açúcar e etanol; óleo de palma, que dá suporte à indústria de biocombustíveis e é cultivado em regiões como Meta e Cesar; e cacau, que ganhou reconhecimento internacional por seus perfis de sabor fino. A Colômbia também produz arroz, milho, batata e mandioca, que são essenciais para a segurança alimentar doméstica.

Embora abaixo da média do setor de +5,21 TP3T por ano, o crescimento da indústria colombiana de proteção de cultivos nos últimos cinco anos (+4,21 TP3T por ano) permaneceu relativamente forte, apoiado pelo aumento do volume de uso, à medida que os produtores tentam maximizar os rendimentos para se beneficiar da crescente demanda de exportação de grande parte dos produtos da Colômbia.

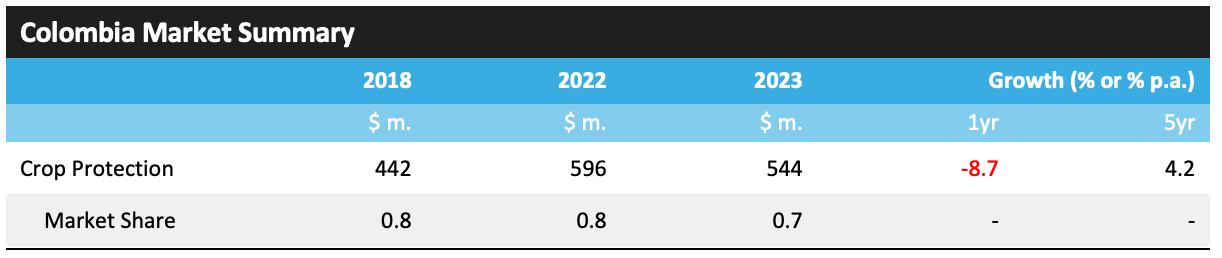

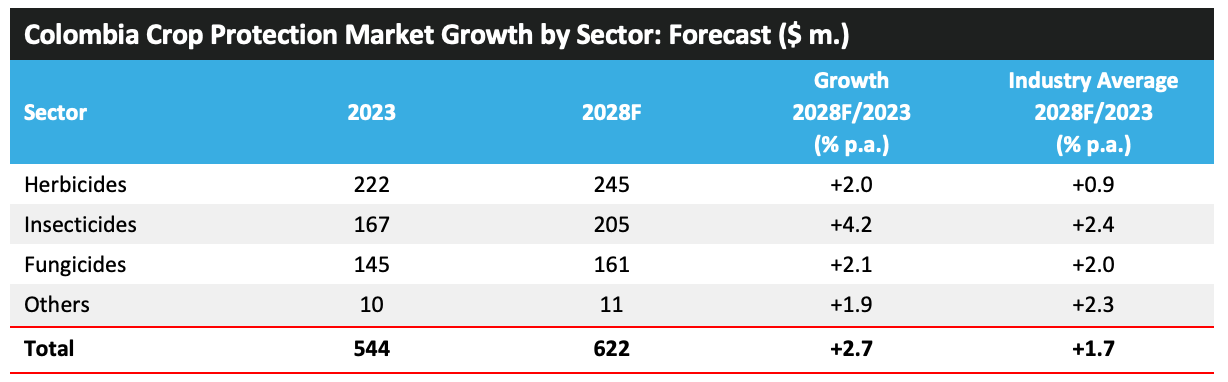

O menor foco do país em grãos e oleaginosas em favor de frutas e vegetais significa que os produtores estão menos suscetíveis a flutuações de preços para commodities agrícolas essenciais. Em 2023, o valor do mercado colombiano de proteção de cultivos caiu em 8,7% para um total de $544 milhões.

O setor agrícola colombiano tem sido tradicionalmente um dos setores econômicos mais importantes do país. A Colômbia aloca mais de 50% de seu solo para a produção de café, arroz, milho, óleo de palma e banana-da-terra. No entanto, apesar de ter mais de 39 milhões de hectares adequados para a produção agrícola, o país atualmente cultiva apenas aproximadamente 5 milhões de hectares.

O setor agrícola da Colômbia tem um potencial significativo, embora o crescimento das exportações possa ser retido por vários desafios, incluindo infraestrutura interna precária e altos custos logísticos resultantes enfrentados por agricultores e empresas que operam no país. Apesar da implementação de uma série de reformas pelo governo, a infraestrutura de transporte da Colômbia ainda está atrás de outros países, particularmente suas estradas. O país tem cerca de 25% quilômetros a menos de estradas do que um país com características semelhantes. A infraestrutura rodoviária da Colômbia tem 204.389 km de extensão, dos quais apenas 16% são pavimentados (em 2021) e uma grande parte de suas estradas secundárias e terciárias estão em condições médias ou ruins. Além disso, a infraestrutura ferroviária na Colômbia é comumente considerada a pior da América do Sul. Dos quase 3.500 km de ferrovias construídas em todo o país, apenas cerca de 40% são considerados utilizáveis.

Outras barreiras potenciais ao crescimento no setor agrícola incluem as mudanças climáticas, com riscos crescentes de secas, inundações e degradação do solo. Também há acesso limitado a financiamento e tecnologia para produtores — muitos pequenos agricultores não têm acesso a crédito, equipamentos agrícolas modernos e treinamento. Um terceiro problema é a disseminação de pragas e doenças, como ferrugem do café e murcha de Fusarium (TR4), que podem resultar em perdas severas de produção.

No entanto, ainda há oportunidades significativas para desenvolvimento adicional caso essas questões sejam abordadas. A crescente demanda global por produtos orgânicos e produzidos de forma sustentável apresenta uma oportunidade para os agricultores colombianos explorarem mercados premium, especialmente em relação às principais culturas do país (bananas/bananas-da-terra, café e óleo de palma). Vários acordos de livre comércio também foram estabelecidos com países como os EUA, a UE e a China, que fornecem acesso preferencial a grandes mercados para exportações agrícolas. Em geral, esses acordos reduzem tarifas e abrem novas oportunidades para produtos como abacates, cacau e frutas tropicais. Para atender ao crescimento previsto da demanda de exportação, os agricultores do país provavelmente precisarão investir mais pesadamente em proteção de culturas e tecnologias de sementes para aumentar os rendimentos, em benefício do mercado de proteção de culturas.

As empresas estão trabalhando ativamente para desenvolver e lançar novos produtos no mercado colombiano. Em 2024, a FMC anunciou que apresentou pedidos regulatórios para o ingrediente ativo herbicida tetflupyrolimet na Colômbia. O produto oferece um novo modo de ação para o controle sazonal de ervas daninhas resistentes no arroz, independentemente do método de cultivo.

Com os principais parceiros comerciais, incluindo a UE, o uso de produtos de proteção de cultivos na Colômbia pode ter que mudar em linha com o crescente escrutínio regulatório e restrições sobre limites máximos de resíduos (MRLs) impostos por esses parceiros comerciais. Isso pode beneficiar o valor do mercado de proteção de cultivos, à medida que os produtores mudam de tecnologias mais antigas, geralmente de maior volume e menor custo, para produtos mais novos e premium, considerados como tendo um perfil ambiental mais favorável.

Isso também pode dar suporte ao desenvolvimento do mercado de proteção biológica de cultivos na Colômbia, com produtos biológicos mais notáveis lançados recentemente, incluindo o bioinseticida Santem (extratos de piretrina) da Rovensa para uso em culturas de frutas, incluindo bananas; e o bioinseticida Pirecris da Seipasa e o produto acaricida, fungicida e inseticida de base botânica Seican (aldeído cinâmico).

Como resultado dos fatores acima, espera-se que o mercado de proteção de cultivos na Colômbia aumente a uma média anual de 2,7% entre 2023 e 2028, atingindo $622 milhões, superando o crescimento previsto para o mercado global de proteção de cultivos (+1,7% pa).

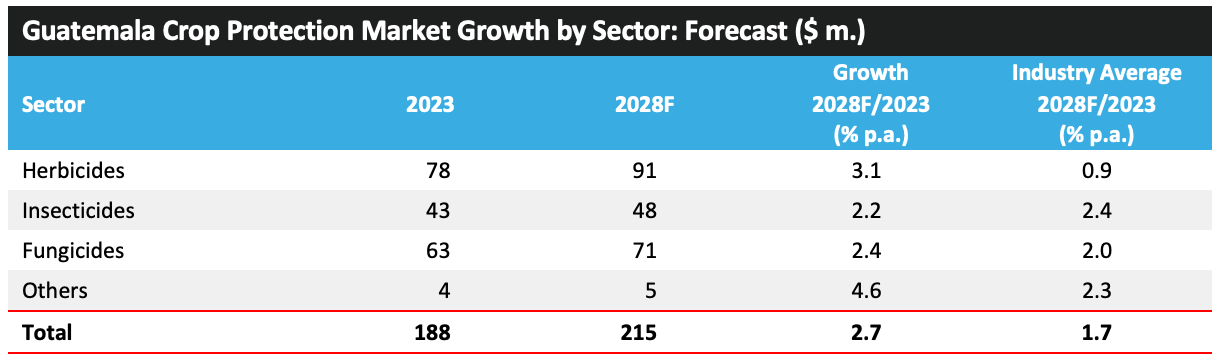

GUATEMALA

A agricultura é a principal fonte de receita de exportação na Guatemala, enquanto combustível, maquinário, eletricidade, produtos químicos, grãos e fertilizantes são as principais importações. As principais indústrias na Guatemala incluem café, têxteis, papel, petróleo, produtos farmacêuticos, processamento de borracha e turismo.

A Guatemala é considerada um dos países de maior risco do mundo devido à atividade geológica e às mudanças climáticas. O furacão Mitch em 1998 e a depressão tropical 12E em 2011 tiveram um impacto prejudicial no desenvolvimento econômico. No entanto, devido à gestão macroeconômica prudente, a Guatemala tem sido um dos países com melhor desempenho econômico na América Latina nos últimos anos.

As principais exportações de safras são bananas, café, óleo de palma, açúcar e melões. Muitas commodities precisam ser importadas para o país, sendo as mais importantes grãos e algodão. A Guatemala tem uma balança comercial positiva em produtos aráveis, com exportações quatro vezes maiores que as importações. Produtos agrícolas são o maior setor para exportações.

O mercado agroquímico guatemalteco teve crescimento sustentado nas duas primeiras décadas dos anos 2000, mas se estabilizou desde então. A agricultura na Guatemala mudou sua ênfase para plantações cultivadas para exportação, e a desaceleração no crescimento do mercado agroquímico corresponde a um período de preços deprimidos para essas commodities.

A Guatemala ainda é um país em estágios iniciais de desenvolvimento, onde a agricultura responde por uma grande parcela do PIB (13,3%) e da renda de exportação (32%). A agricultura está se desenvolvendo em duas frentes: produção de frutas e vegetais de qualidade, principalmente para exportação, e plantações de culturas — não tanto para a produção de culturas básicas de milho, feijão e arroz. O país ainda tem baixos custos de mão de obra que lhe permitem ser competitivo em termos de preço nos mercados de exportação. A despesa média com agroquímicos em uma base de $/ha é relativamente alta, provavelmente devido à grande parcela dos mercados atribuível a frutas e vegetais.

As principais tendências na produção são o aumento no plantio de dendê e melão, mas uma queda na borracha e no sorgo. A área de milho tem sido essencialmente estática, embora tenha havido uma melhora limitada para feijões secos e a pequena área de arroz.

Comparado com outros países em desenvolvimento, a Guatemala tem uma infraestrutura de fabricação de ingredientes ativos agroquímicos mais forte, mas uma capacidade de formulação significativa, indicada por mais de 60% de importações sendo de material técnico. A principal fonte de produto é a China, mas com produtos mais avançados vindos da UE e dos EUA, a Guatemala é membro da Organização Mundial da Propriedade Intelectual. A lei de propriedade industrial é supervisionada pelo Ministério de Assuntos Econômicos, Registro de Propriedade Intelectual.

A Guatemala é considerada um dos países de maior risco do mundo devido à atividade geológica e às mudanças climáticas, com a seca afetando o desempenho do mercado de agroquímicos em 2018. Ciclones, atividade vulcânica e desastres naturais são uma ameaça. A pobreza e o impacto do aumento da produção de plantações afetaram os agricultores de subsistência, com a migração do país sendo um problema significativo. No entanto, o aumento contínuo no valor das safras para exportação deve continuar a impulsionar o crescimento do mercado de agroquímicos, principalmente se as condições climáticas forem favoráveis.

MÉXICO

A agricultura no México depende muito dos mercados de exportação, com as principais culturas de exportação sendo frutas, nozes, vegetais e café. Embora a produção de milho seja significativa no país, grande parte dela é para consumo doméstico. O país tem uma grande dependência de importações de grãos para satisfazer a demanda interna, com grande parte dela sendo derivada dos EUA, um importante parceiro comercial. O México é membro de uma série de acordos comerciais que impulsionaram as capacidades de exportação do país e, portanto, a economia nos últimos anos.

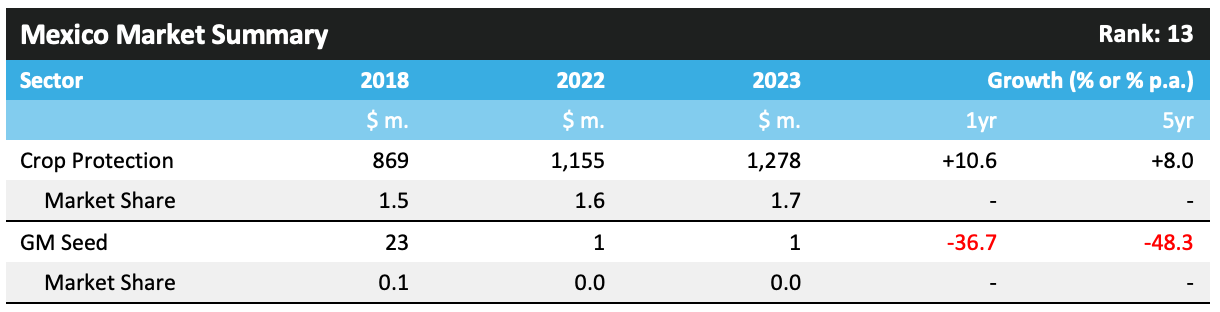

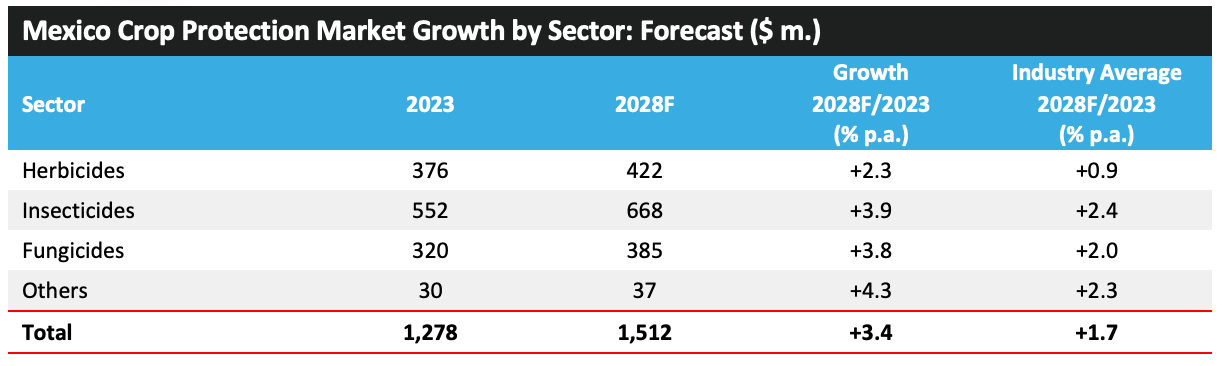

Em 2023, o mercado de proteção de cultivos no México aumentou em 10,6% para $1.278 milhões. Nesse nível, o país é classificado como o décimo terceiro mais valioso em termos de vendas de proteção de cultivos em 2023.

O mercado mexicano de proteção de cultivos aumentou em 10,6% em 2023, totalizando $1.278 milhões. Entre 2018 e 2023, o mercado de proteção de cultivos no México aumentou robustamente em uma média anual de 8%, ultrapassando a indústria mais ampla como um todo.

O mercado de sementes GM no México é limitado, em $1 milhões em 2023, todos atribuíveis a variedades de algodão GM. O valor de mercado de sementes GM caiu significativamente, pois a posição do governo sobre tecnologias GM endureceu com o decreto de 2020 pedindo a eliminação gradual do milho GM para consumo humano, enquanto o Ministério do Meio Ambiente e Recursos Naturais deu a entender que reavaliará a adequação de culturas geneticamente modificadas à luz de sua responsabilidade de proteger o reservatório genético de algodão nativo do país.

A geografia do México, sendo banhado pelos oceanos Pacífico e Atlântico, proporciona uma variedade de condições topográficas, que vão desde desertos e montanhas no norte até condições mais tropicais no sul.

Nos últimos anos, os rendimentos das safras de grãos têm melhorado para pequenos agricultores nas regiões central e sul. Isso tem sido amplamente impulsionado pela assistência de organizações de pesquisa como o International Centre for Improvement of Corn and Wheat (CIMMYT) em esforços para atender à crescente demanda doméstica. Grande parte das safras de grãos produzidas no condado são destinadas ao uso em ração animal, um setor que tem se expandido rapidamente nos últimos anos.

Condições secas são um problema frequente para a agricultura mexicana, particularmente no norte do país. Mais de 90% da área total de cultivo é alimentada pela chuva, então qualquer queda significativa nos níveis de precipitação pode impactar uma grande proporção da área geral.

Em esforços para impulsionar a produção agrícola e atender à crescente demanda doméstica e internacional, o país tem investido na melhoria de sua infraestrutura de irrigação nos últimos anos, inclusive por meio do aumento da tecnificação. O México ocupa o sexto lugar no mundo em termos de terras agrícolas irrigadas, com mais de 60% do valor da produção agrícola nacional exigindo irrigação, incluindo milho, trigo e sorgo.

O México como país tem um potencial de crescimento significativo, com a classe média se expandindo rapidamente. Nos próximos cinco anos, espera-se que essa classe média impulsione uma demanda maior por produtos, incluindo fibras para produção de roupas, e milho, cereais e sementes oleaginosas para uso na produção de alimentos e para ração animal.

O foco crescente na produção de frutas e vegetais beneficiou o mercado de proteção de cultivos nos últimos anos, com a expansão deste setor prevista para continuar nos próximos anos. O alto número de produtos biológicos de proteção de cultivos que estão sendo introduzidos também deve impulsionar o crescimento, com este setor em linha para rápida expansão, à frente das taxas de crescimento esperadas para produtos convencionais de proteção de cultivos.

Devido aos fatores acima, espera-se que o valor do mercado de proteção de cultivos no México aumente em uma média de 3,4% por ano para atingir um valor de $1.512 milhões em 2028. No entanto, esse crescimento pode ser moderado se o país for afetado por quaisquer períodos de seca prolongados, como tem sido experimentado em alguns anos recentes. Quaisquer avanços adicionais para melhorar a irrigação no país claramente mitigariam os potenciais impactos negativos das condições de seca.

PERSPECTIVAS LATINO-AMERICANAS

Perspectivas 2025

Em 2024, o impacto dos baixos preços de agroquímicos durante a estação de cultivo e as más condições no Brasil prejudicaram o desenvolvimento do mercado. No entanto, as condições na Argentina melhoraram muito, com a produção agrícola se recuperando dos declínios severos experimentados na safra 2022/23 devastada pela seca. Apesar disso, a produção de milho foi afetada negativamente pela alta pressão da cigarrinha do milho, com essa praga sendo um vetor da doença do nanismo do milho.

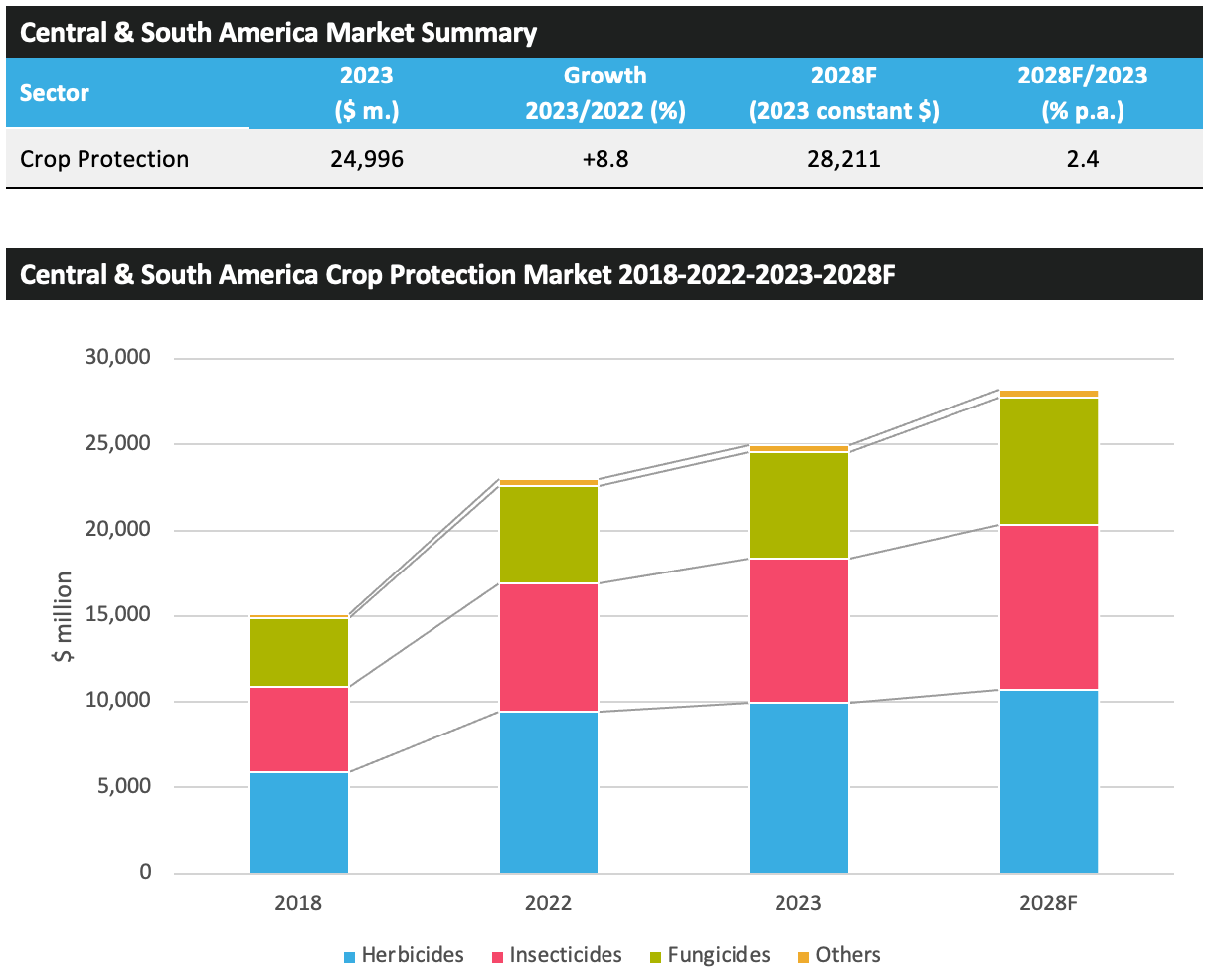

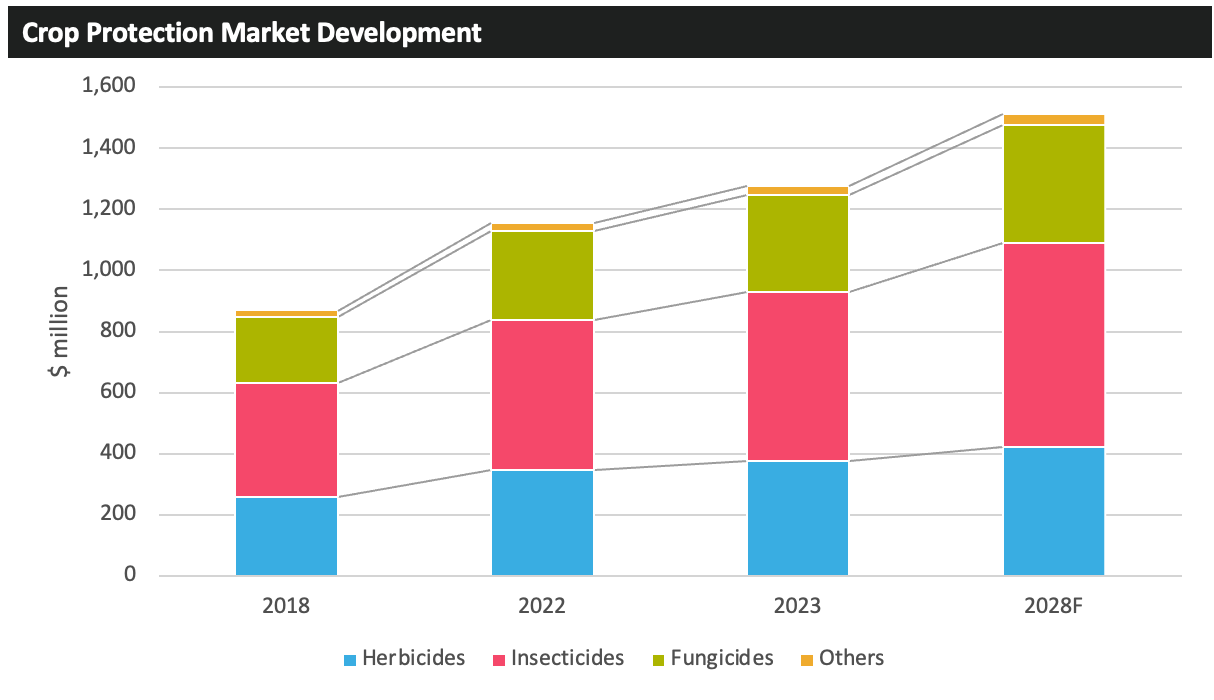

Para o Brasil, a queda nos preços dos agroquímicos foi um fator negativo fundamental para o valor de mercado em 2024, enquanto os preços mais baixos das commodities prejudicaram os gastos dos produtores. Em uma nota mais positiva, a pressão de pragas foi relativamente alta, incluindo a ferrugem asiática da soja e uma série de pragas significativas de insetos. No entanto, como resultado das más condições climáticas e das menores áreas de milho no Brasil, bem como da queda nos preços das commodities e dos preços mais baixos dos agroquímicos durante toda a temporada agrícola, estima-se que o valor do mercado de proteção de cultivos na América Central e do Sul tenha diminuído em 6,8% em termos nominais em 2024 para $23.307 milhões. Em termos de moeda constante, isso reflete uma queda de 8,4%.

Para 2025, embora as projeções de maiores áreas de culturas importantes no Brasil e na Argentina e as expectativas de melhores condições climáticas sejam positivas para o desenvolvimento do mercado, os preços dos agroquímicos e das commodities permanecem baixos em relação aos padrões históricos, impedindo o desenvolvimento positivo do volume da cultura e da situação climática.

Mercados menos suscetíveis aos preços das commodities agrícolas, onde culturas alternativas como frutas e vegetais ou plantações como cacau e açúcar, podem continuar a melhorar, com base na melhora do clima e na alta demanda contínua por produtos de alta qualidade dos principais mercados de exportação, como a UE.

Para 2024/25 no Brasil, a área total plantada deve aumentar em 2,1%, com a soja deve aumentar em 2,8%, enquanto o milho deve aumentar em 0,7%. A produção total deve aumentar mais do que as áreas plantadas, aumentando em 9,4%. A produção de soja deve aumentar em 12,4% e a produção de milho deve aumentar em 5,5%, representando uma recuperação substancial da safra impactada pelo clima em 2023/24.

Na Argentina, a área de milho em 2024/25 deve cair em 15,3%. No entanto, isso representa uma revisão para cima em relação às estimativas anteriores. Expansões de área são previstas para todas as outras culturas principais, incluindo trigo (+6,8%), cevada (+6,7%), girassol (+5,3%) e soja (+8,4%). As aprovações de novos produtos notáveis na Argentina incluem a BASF lançando o herbicida pré-plantio Voraxor (trifludimoxazina / saflufenacil) para uso em soja, milho, trigo, cevada e amendoim, e a Sumitomo Chemical recebendo aprovação para o herbicida Rapidicil (epirifenacil). •

Derek Oliphant: AgbioInvestidor

níquelbi – Adobe.stock.com