Desenvolvimento do mercado de proteção de cultivos na Europa

Embora haja uma série de desafios enfrentados pelo mercado europeu de proteção de cultivos nos próximos anos, principalmente decorrentes do cenário regulatório e da consequente restrição na escolha de produtos, ainda há oportunidades na região.

Role para baixo para ler

RELATÓRIO ESPECIAL: EUROPA |

CONTRIBUINTE

Nota do Editor: Este artigo descreverá o desenvolvimento do mercado de proteção de cultivos na Europa, examinando a situação atual, bem como as principais tendências futuras esperadas para influenciar o desenvolvimento do mercado nos próximos anos. A discussão da dinâmica atual do mercado é importante ao considerar o potencial para os principais impulsionadores do crescimento futuro.

O mercado global de proteção de cultivos 2022 |

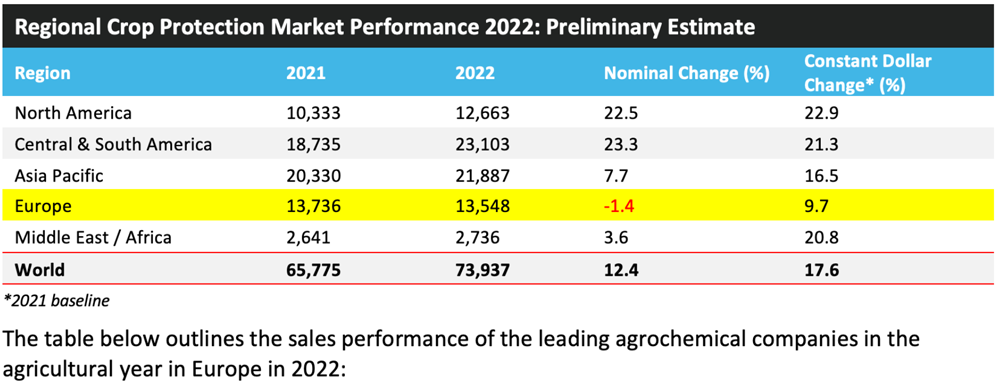

Para fornecer contexto para o mercado europeu de proteção de cultivos, é importante primeiro olhar para o desenvolvimento do mercado global por região. Aqui estão seis dos fatores mais significativos que afetaram o mercado de proteção de cultivos em 2022.

1. Áreas maiores globalmente para diversas culturas importantes:

- Áreas de soja aumentaram acentuadamente

- As áreas de trigo na União Europeia (UE) estavam em linha com o ano anterior, mas aumentaram no Canadá e na Austrália

- As áreas de colza estão se recuperando das más condições do ano anterior

- Fortes aumentos nas áreas de algodão dos EUA

2. Melhoria das condições climáticas em diversas regiões:

- Forte recuperação no Canadá da seca severa e dos incêndios florestais do ano passado

- Condições climáticas melhoradas em grande parte da Europa, particularmente para as culturas de inverno. No entanto, a seca durante o verão impactou a produção das culturas, notavelmente para o milho.

3. Os preços de vários ingredientes ativos agroquímicos importantes, principalmente glifosato e glufosinato, permaneceram altos durante todo o ano.

4. O custo do produto continua muito alto, principalmente na Europa, após os impactos da invasão russa na Ucrânia nos custos de energia, bem como nos insumos agrícolas.

5. Uma forte demanda foi registrada no início da temporada, principalmente nas Américas, à medida que os produtores buscavam garantir as necessidades de agroquímicos para toda a temporada após problemas de fornecimento no final da temporada anterior.

6. Câmbio: O dólar americano se fortaleceu consideravelmente em relação a muitas moedas, principalmente o euro, o iene japonês, a rupia indiana, a libra esterlina e o yuan chinês, resultando em mercados parecendo menos positivos na conversão de moeda do que em termos locais.

Visão geral do mercado europeu de proteção de cultivos |

Claramente, um dos fatores mais significativos que impactaram o mercado europeu em 2022 foi o conflito Rússia/Ucrânia. Com esses países sendo exportadores significativos de uma série de commodities agrícolas, houve impactos de longo alcance na agricultura e economia globais. Além disso, o conflito e as sanções subsequentes à Rússia levaram a custos de energia muito altos em toda a região, bem como à escassez e subsequente inflação de preços de insumos essenciais, como fertilizantes.

As safras de inverno na maioria das partes da UE em 2021-22 se beneficiaram de temperaturas mais quentes do que a média e chuvas abundantes em partes importantes da estação de cultivo, embora as condições de verão tenham sido muito quentes e secas na maioria das regiões. As safras mais afetadas por essas condições adversas foram milho, soja e girassol. No entanto, essas condições beneficiaram a colheita das safras de inverno. Como resultado, uma distinção clara foi experimentada no mercado agroquímico de culturas de campo europeu em 2021-22, com produtos para safras de inverno apresentando bom desempenho devido às condições favoráveis no plantio e durante o início da primavera (a principal janela de fungicidas para cereais), enquanto para as safras de verão, secas recordes e calor limitaram as vendas, especialmente no milho, que tem um impacto composto de menores áreas e rendimentos.

Os altos preços das commodities agrícolas beneficiaram a renda dos produtores até certo ponto, no entanto, as expectativas de menor rendimento limitaram as aplicações dos produtores em culturas afetadas pela seca, consideradas menos adequadas para retorno sobre o investimento (ROI) no uso de pesticidas.

Os preços dos agroquímicos aumentaram significativamente na Europa em 2022 e, embora uma forte economia agrícola tenha prevalecido, aumentando o poder de compra dos produtores, a seca recorde limitou o potencial de mercado. Além disso, a desvalorização do euro em relação ao dólar teve um impacto significativo no desempenho do mercado em termos de dólares americanos.

Expectativas de mercado para 2023 |

O mercado em 2022 aumentou consideravelmente em relação a 2021, experimentando o aumento mais acentuado em quase duas décadas. O mercado se beneficiou dos fortes preços das commodities agrícolas, enquanto o valor do mercado foi impulsionado pela alta contínua dos preços dos agroquímicos. Não se espera que o mercado de proteção de cultivos em 2023 experimente os mesmos níveis de crescimento dos dois anos anteriores. As primeiras expectativas sugerem que o crescimento do mercado esteja entre -2% e +2%, dependendo dos preços dos agroquímicos ao longo do ano, com os preços agora abaixo dos níveis de pico do final de 2021. As expectativas de estoques mais altos e uma queda nos preços das commodities podem limitar a capacidade de qualquer aumento de preço adicional ser absorvido no nível do produtor, em detrimento do valor de mercado.

Os principais fatores globais por trás dessas premissas de crescimento são:

- Expectativas de preços mais baixos de fertilizantes podem aumentar os gastos com proteção de cultivos.

- Os preços da energia continuam altos, mas devem cair em relação aos níveis máximos de 2022.

- Espera-se que os preços das commodities permaneçam fortes em 2023, mas abaixo dos níveis de 2022.

- Flutuação das principais moedas (RMB chinês, iene japonês, euro, GBP) em comparação ao dólar americano.

- Os preços dos agroquímicos se estabilizam em relação aos picos do final de 2021, mas as preocupações com os altos custos de energia, principalmente na Europa, permanecem.

- Possibilidade de recuperação da seca no centro e sul da Europa, sul e oeste dos EUA e partes da África.

Europa

- Ucrânia se beneficiará do retorno das exportações do Mar Negro.

- As áreas de cereais da UE (+1,7%) e colza (+1,4%) aumentaram em relação ao ano anterior, mas o milho caiu 1,5%.

- A disponibilidade do produto e, consequentemente, o uso do produto na Rússia foram impactados pela menor produção nacional de agroquímicos, com importações afetadas pelas sanções.

- Potencial recuperação da seca em culturas de verão e países mediterrâneos.

- Os altos custos contínuos de energia impactam a produção de agroquímicos e a disponibilidade de produtos.

- Espera-se que os estoques de produtos focados na safra de verão sejam altos devido ao verão quente e seco na maioria das regiões.

- Brusone do trigo detectada pela primeira vez na Alemanha.

- As necessidades de grãos na Europa podem ser afetadas por um surto grave de gripe aviária (a ração para aves é um importante mercado para os grãos europeus).

- UE adia planos de redução de pesticidas devido a preocupações com impactos nos preços dos alimentos.

- O plantio de safras de inverno está significativamente atrasado na Rússia.

Na UE27, as estimativas de dezembro da COCERAL para 2023 mostram que a área de milho tem o potencial de cair em 1,5% para 8,5 milhões de hectares, impulsionada por áreas menores na França, Polônia e Romênia. A área sob trigo mole, que forma a maioria da área total de trigo, deve aumentar em 1,9% para 22,3 milhões de hectares. Espera-se que áreas maiores na França, Alemanha, Hungria e Espanha mais do que compensem os declínios na Polônia. Na colza, a área plantada deve aumentar em 1,4% para 5,8 milhões de hectares, impulsionada por áreas maiores na França, Alemanha e Romênia. No entanto, espera-se que a área caia na Polônia.

Conforme descrito anteriormente, a invasão russa da Ucrânia teve um impacto significativo em toda a Europa e além, com os efeitos colaterais mais sentidos na agricultura decorrentes do aumento dos custos de energia e fertilizantes. Em esforços para mitigar os efeitos desses custos de energia em sua população, a Alemanha tomou a iniciativa de nacionalizar os fornecedores de gás natural Uniper, o maior importador de gás natural russo do país.

Outras medidas tomadas para reduzir os efeitos negativos em toda a Europa incluíram a redistribuição pela Comissão Europeia de cerca de $140 bilhões em impostos extraordinários para empresas e famílias como uma medida de emergência.

Além dos custos mais altos relacionados à fabricação de produtos químicos, os altos custos de energia tiveram os impactos mais diretos para o mercado de proteção de cultivos em cultivos cultivados em estufas, com a exigência de manter os cultivos com clima controlado durante todo o crescimento e, então, colocá-los em armazenamento refrigerado após a colheita, o que provou ser extremamente custoso. Esses custos deflacionaram severamente as rendas dos produtores, com maiores gastos em combustível/energia normalmente resultando em menos gastos em insumos agrícolas, incluindo produtos de proteção de cultivos.

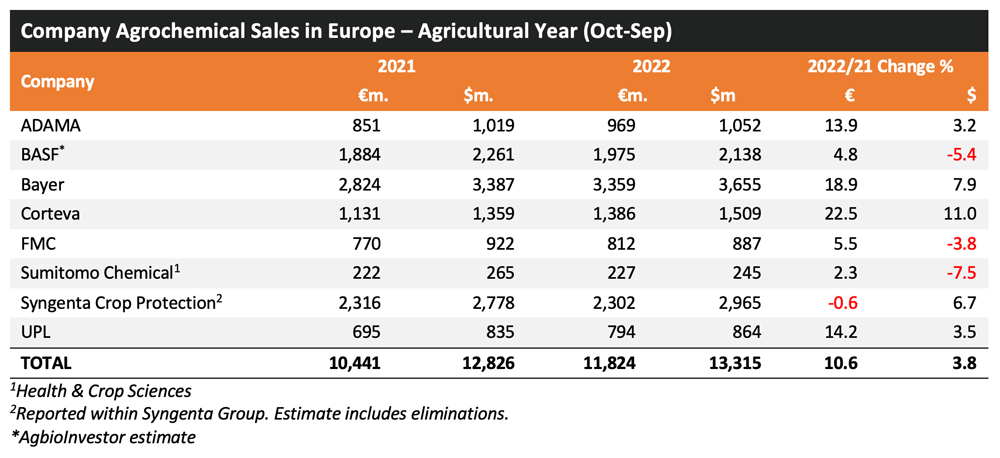

Embora os altos custos de energia tenham impactado a fabricação de muitos produtos, incluindo agroquímicos, na Europa após a invasão russa, outro fator a ser considerado é a decisão tomada por muitos países de proibir a fabricação de produtos de proteção de cultivos naquele país, que perderam sua aprovação. Isso tem implicações potencialmente significativas para muitas empresas que fabricam produtos de proteção de cultivos na região para exportação e uso em outros lugares — incluindo as principais empresas multinacionais com extensas instalações de produção na Europa, notadamente BASF, Bayer, Syngenta e Corteva. Essas diretivas foram inicialmente introduzidas na Suíça em 2020, com regulamentações semelhantes introduzidas na UE pela França e Alemanha em 2022. Prevê-se que essas regulamentações sejam expandidas para toda a UE e, potencialmente, para o Reino Unido, onde várias instalações que produzem produtos proibidos para uso no país têm sido alvo de crescente escrutínio público nos últimos anos.

Perspectivas futuras |

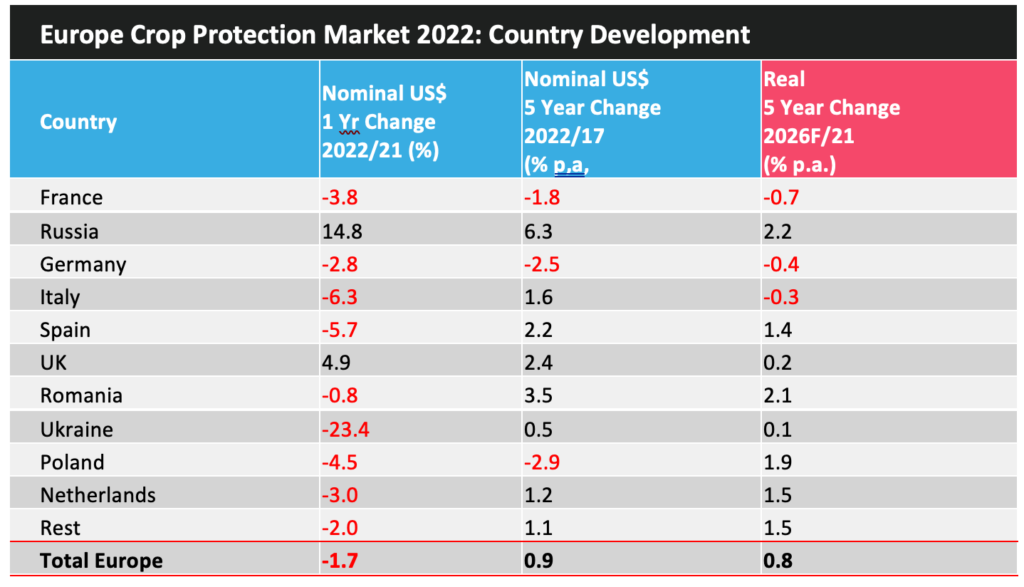

No curto prazo, espera-se que o crescimento na região da Europa seja liderado por países onde se prevê um maior desenvolvimento do mercado (Romênia, Rússia) e por países onde a recuperação das recentes condições negativas, principalmente relacionadas ao clima, será o principal aspecto positivo, principalmente Espanha e Reino Unido.

Embora o mercado europeu de proteção de cultivos tenha sido impactado por vários eventos imprevistos nos últimos anos, notadamente a pandemia global, o conflito Ucrânia/Rússia e condições climáticas extremas em muitas regiões, há muitos fatores-chave no horizonte que devem impulsionar o desenvolvimento do mercado nos próximos 10 a 15 anos. Os mais significativos incluem:

- Políticas de sustentabilidade a nível nacional e da UE.

- Regulamentação de produtos limita a escolha do produtor para controle de pragas.

- Foco crescente em soluções mais sustentáveis, incluindo produtos biológicos para proteção de cultivos.

- Maior penetração da agricultura digital.

- Crescimento contínuo do mercado em mercados em desenvolvimento (principalmente novos participantes da UE).

Em termos de políticas de sustentabilidade, essas diretivas têm o potencial de alterar significativamente as aplicações de produtos de proteção de cultivos em toda a UE e em outros países onde se espera que políticas semelhantes sejam implementadas, como o Reino Unido e a Suíça.

O Acordo Verde Europeu (EGD), introduzido pela Comissão Europeia em dezembro de 2019, visa transformar a UE em uma economia moderna, eficiente em recursos e competitiva. Esta iniciativa é um roteiro para atingir a meta da UE de se tornar neutra em termos de clima até 2050, com várias medidas a serem lançadas nos próximos anos para atingir isso. Além disso, espera-se que o EGD atue como um veículo importante para atingir os objetivos de desenvolvimento sustentável (ODS) delineados na Agenda 2030 para o Desenvolvimento Sustentável, particularmente os objetivos relativos às mudanças climáticas, degradação de ecossistemas e nutrição.

Em 20 de maio de 2020, a Comissão Europeia anunciou a publicação da Estratégia F2F e da Estratégia de Biodiversidade da UE para 2030, que contêm roteiros para melhorar a sustentabilidade alimentar e agrícola até 2030 como parte da EGD.

Essas estratégias são semelhantes à EGD, pois não são legislativas, mas fornecem a estrutura para a futura legislação sobre alimentos e agricultura. Além disso, os regulamentos e diretivas existentes serão revisados e alterados conforme necessário para que eles adiram aos objetivos dessas duas estratégias e da EGD.

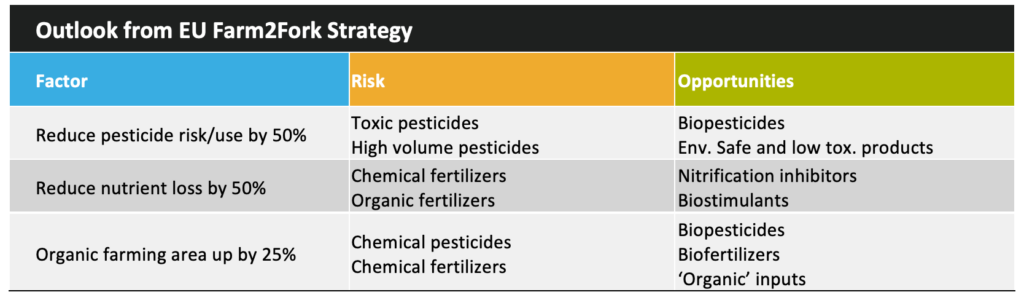

Metas-chave para 2030

- Reduzir o uso e o risco de pesticidas químicos e mais perigosos em 50%

- Reduzir as perdas de nutrientes em pelo menos 50%, garantindo que não haja deterioração da fertilidade do solo

- Reduzir o uso de fertilizantes em pelo menos 20%

- Reduzir a venda de antimicrobianos para animais de criação e na aquicultura em 50%

- Aumentar a agricultura biológica para 25% do total de terras agrícolas

Para reduzir o risco de pesticidas químicos e mais perigosos, a UE publicou Indicadores de Risco Harmonizados (HRI) atualizados para pesticidas, que são usados para determinar o risco de cada ingrediente ativo no mercado. Esses HRIs são usados para estimar tendências de risco do uso de pesticidas e espera-se que resultem em ações regulatórias, que limitam ou removem o uso de certos ingredientes ativos de proteção de cultivos. Isso segue a adoção pela UE de uma lista identificando ingredientes ativos considerados Candidatos para Substituição:

| Candidatos para Substituição

A Comissão Europeia identificou uma lista de candidatos para substituição (CforS); estes são ingredientes ativos (AIs) que violam dois dos três critérios seguintes — persistência, bioacumulação e toxicidade. Os AIs CforS passam por um processo de avaliação comparativa, sob o qual seus usos provavelmente serão removidos se existirem substituições adequadas. Os fungicidas de cobre foram identificados como um CforS porque são metais pesados caracterizados como acumulativos e tóxicos; no entanto, sem alternativas naturais disponíveis, os fungicidas de cobre foram reaprovados em 2019, com a taxa total anual de aplicação sendo reduzida em um terço. Em contraste, o fungicida CforS propiconazol não foi reaprovado em 2018 porque várias alternativas estão disponíveis no mercado. Portanto, os CforS estão sob pressão significativa de uma rodada adicional de escrutínio regulatório sobre a existência de alternativas mais seguras, e é amplamente esperado no setor que a maioria desses produtos acabe saindo do mercado da UE. |

Espera-se que a adoção dessas medidas resulte em uma redução significativa no número de ingredientes ativos convencionais para proteção de cultivos disponíveis aos produtores na UE, com muitos produtos sendo regulamentados e retirados do mercado nos próximos anos.

Espera-se que a perda desse valor por meio da regulamentação seja o fator deflator mais significativo no desenvolvimento do valor do mercado europeu de proteção de cultivos nos próximos 10 a 15 anos, com vários produtos comercialmente significativos saindo do mercado somente nos próximos anos, com base no sistema regulatório atual e antes que o cálculo do HRI seja levado em consideração.

Em esforços para atingir sua meta de reduzir o uso geral e o risco de pesticidas químicos até 2030, a Comissão Europeia tomará as seguintes medidas:

- Rever a Diretiva sobre a Utilização Sustentável de Pesticidas

- Melhorar as disposições para a gestão integrada de pragas (MIP)

- Promover o uso de métodos alternativos para proteger as culturas de pragas e doenças

O MIP foi destacado como uma das principais estratégias que devem ser promovidas para reduzir o uso geral e a dependência de pesticidas químicos, particularmente pesticidas mais perigosos.

A Comissão Europeia espera que a adoção crescente do MIP incentive o uso de técnicas alternativas de controle, como rotação de culturas, remoção mecânica de ervas daninhas e uso de biopesticidas.

Pesticidas químicos estão entre os maiores impulsionadores da produtividade agrícola. Uma redução de 50% em seu uso geral, sem substituições alternativas adequadas, provavelmente causará um declínio significativo na produtividade agrícola da UE por hectare de terra. No entanto, tecnologias como agricultura de precisão ou digital, melhoramento de sementes e inovação na proteção de cultivos podem levar a reduções no uso e risco de pesticidas, ao mesmo tempo em que reduzem o impacto ambiental da agricultura, aumentam a biodiversidade e preservam ou aumentam a produtividade. No entanto, as partes interessadas da indústria destacaram barreiras à adoção dessas tecnologias na UE. Algumas das principais preocupações incluem o ambiente regulatório rigoroso e complexo da UE e seus procedimentos ineficientes de avaliação e tomada de decisão.

Para manter os níveis de produtividade agrícola e, ao mesmo tempo, reduzir o uso e o risco de pesticidas químicos, a UE deve criar um ambiente regulatório e legal adequado que possa dar suporte a essas tecnologias alternativas.

A Comissão Europeia listou várias medidas potenciais destinadas a abordar essas preocupações. Em particular, foram introduzidos planos para agilizar a colocação de pesticidas contendo substâncias biologicamente ativas no mercado. A Comissão também pretende fortalecer a avaliação de risco ambiental de pesticidas e também atuará para encurtar o processo de autorização de pesticidas pelos estados-membros. A tabela abaixo descreve os principais aspectos dessa estratégia e as implicações para as mudanças no uso do produto:

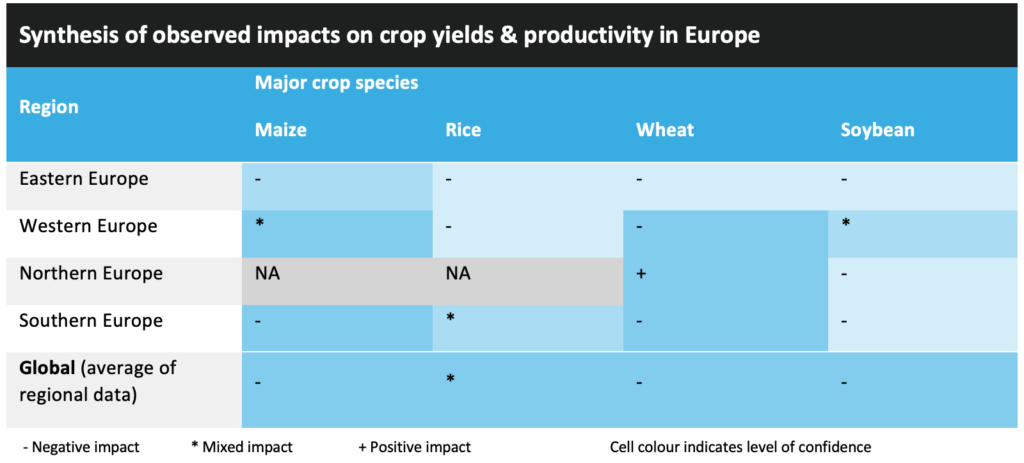

Outro fator a ser considerado no desenvolvimento de longo prazo do mercado europeu de proteção de cultivos é a mudança climática. A mudança climática já impactou negativamente a maioria das principais espécies de cultivos, com impactos mistos observados para milho e soja na Europa Ocidental; impactos mistos observados para arroz no sul da Europa; e impacto amplamente positivo nos rendimentos e produtividade do trigo no norte da Europa.

Também se espera uma mudança na gravidade e composição das populações locais de pragas, com os produtores se deparando com populações e espécies de pragas que não foram identificadas anteriormente na região. Um exemplo recente é a detecção da doença da explosão, causada pelo fungo Magnaporthe oryzae patótipo Triticum, no sudoeste da Alemanha. Este caso é o primeiro relatado do vírus na Alemanha e foi encontrado em terras não cultivadas entre gramíneas selvagens. A doença, que tem o potencial de infectar plantações de cereais como trigo e cevada, não era considerada anteriormente uma preocupação para produtores da Europa central e do norte.

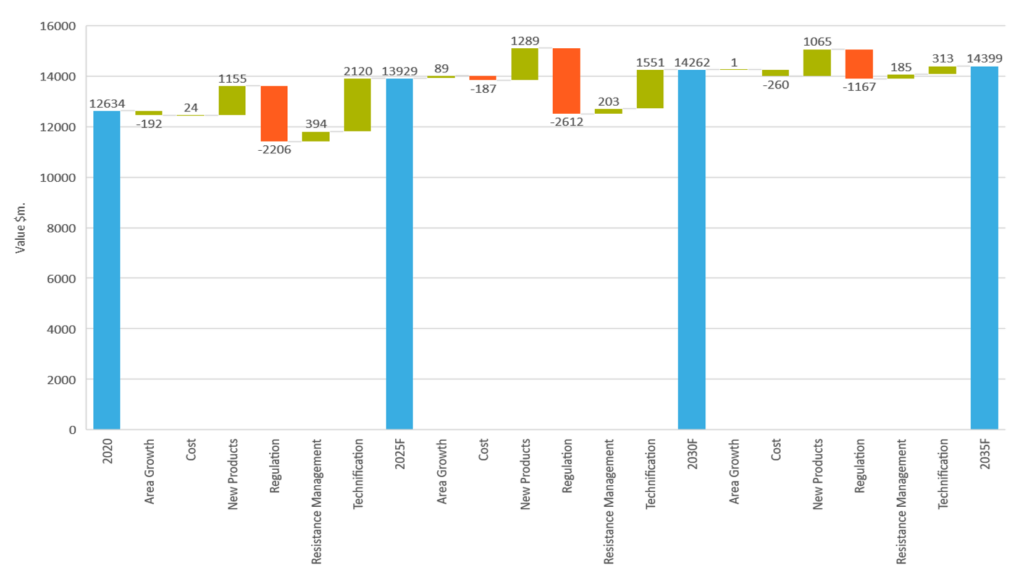

Previsão do mercado de proteção de cultivos:

|

Como pode ser visto no gráfico acima, e conforme descrito anteriormente, espera-se que a perda de valor por meio da desregulamentação de produtos seja o deflator mais severo do valor de mercado no mercado europeu de proteção de cultivos nos próximos 10 a 15 anos.

Espera-se que o crescimento seja impulsionado pela introdução de novos produtos, incluindo produtos químicos e biológicos, pela tecnificação (ou seja, pela mudança para produtos de proteção de cultivos mais avançados e mais caros e pelo aumento de áreas tratadas em mercados em desenvolvimento), bem como pelo crescimento de biopesticidas em geral.

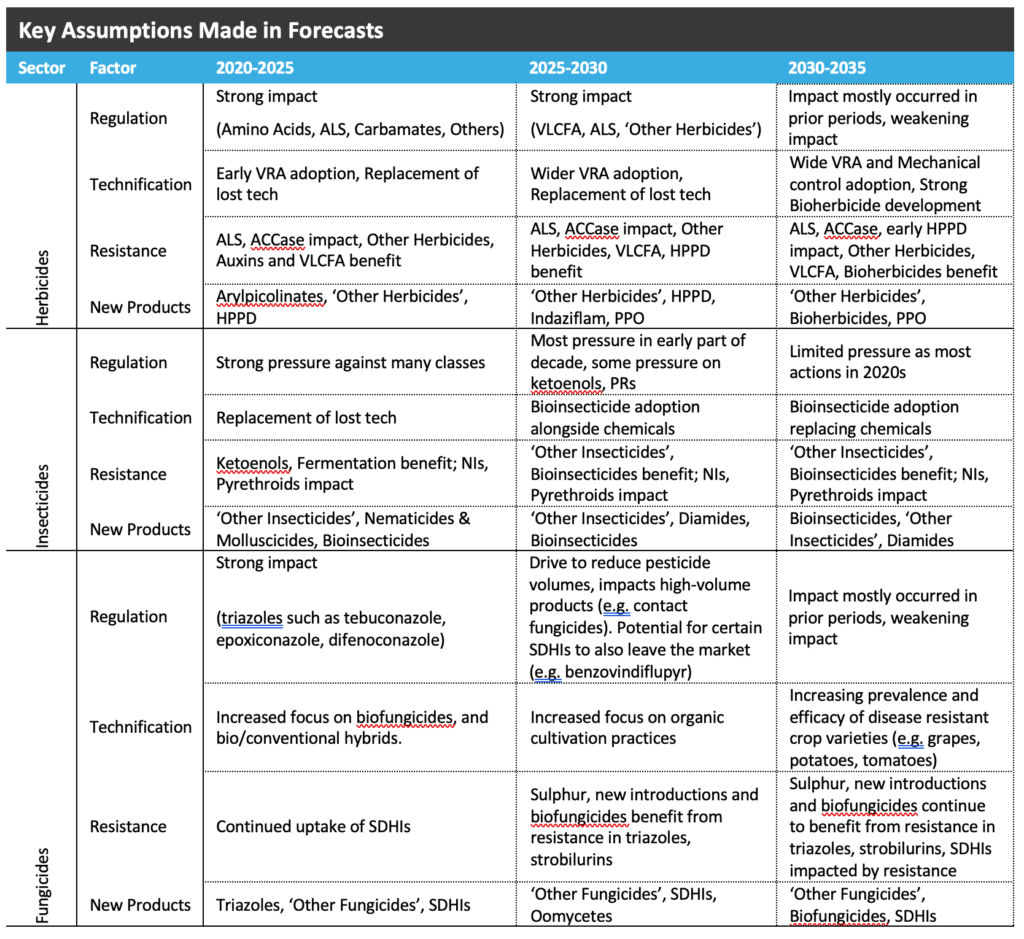

A tabela descreve as premissas da Agbiolnvestor para o desenvolvimento até 2035 com base na classe e família do produto:

Conclusão

Embora haja uma série de desafios que o mercado europeu de proteção de cultivos enfrentará nos próximos anos, principalmente decorrentes do cenário regulatório e da subsequente restrição à escolha do produto, ainda há oportunidades na região. Isso decorre de mercados em crescimento, como pesticidas de baixo volume/baixo tox, incluindo produtos convencionais e biológicos; e países em crescimento, que estão mais atrasados em termos de adoção e tecnificação de produtos, como os mais recentes participantes da UE, Romênia e Bulgária, bem como países não pertencentes à UE, como Rússia e Ucrânia (desde que as questões políticas sejam resolvidas). Também permanecem oportunidades para mais introduções de produtos de baixa tecnologia, conforme identificado nos últimos anos, como a expansão do mercado para ativos de nicho, como prosulfocarb e folpet, como alternativas a produtos estabelecidos, que foram regulamentados fora do mercado. Claramente, existem vários desafios no que é geralmente considerado um mercado maduro em termos de produção de cultivos; no entanto, se eles puderem ser superados, haverá um potencial significativo para se beneficiar do impulso em direção a sistemas de produção de cultivos mais sustentáveis. •

Foto superior: Volodymyr Herasymov – stock.adobe.com; todos os gráficos são cortesia da AgbioInvestor