Desenvolvimento do mercado de proteção de cultivos na África

Role para baixo para ler

• RELATÓRIO ESPECIAL • |

Por Derek Oliphant

Contribuinte

Este artigo descreverá o desenvolvimento dos mercados de proteção de cultivos em mercados-chave em desenvolvimento na África, examinando a situação atual, bem como as principais tendências futuras esperadas para influenciar o desenvolvimento do mercado nos próximos anos. Os países perfilados são:

- Egito

- Tunísia

- Zâmbia

Esses países foram selecionados devido às suas diferenças na escolha de culturas, perfis de produtores e mercados agroquímicos. Cada país pode ser considerado um representante de partes-chave da região: Egito – nordeste do continente, com semelhanças próximas a muitos mercados do Oriente Médio; Tunísia – norte da África, com semelhanças a outros países na região do Magreb; e Zâmbia – no sul do continente com semelhanças a mercados mais desenvolvidos, como a África do Sul.

• EGITO •

Visão geral

O Egito é um país e uma área definidos há mais de 5.000 anos. A Grã-Bretanha assumiu o controle do país na década de 1880, mas concedeu a independência em 1922. O Lago Nasser foi formado pelo represamento do Nilo em 1971, o que alterou significativamente a agricultura no país. O Egito tem a maior população de qualquer país do mundo árabe, o que pressiona os recursos naturais limitados do país.

O país, ao longo do tempo, foi arrastado para um conflito no Oriente Médio que resultou em instabilidade política. Após um período de governo militar, o presidente Elsisi foi eleito em 2014 e reeleito para um segundo mandato de seis anos em 2018. A Câmara dos Representantes é eleita diretamente para um mandato de cinco anos. Em 2019, um referendo aprovou a restauração da câmara alta do corpo legislativo, um terço da qual será nomeado pelo presidente e o restante eleito diretamente.

A economia egípcia é altamente dependente da agricultura, petróleo, manufatura, turismo e outros setores de serviços. O ex-presidente Nasser operou uma economia altamente centralizada que os presidentes El Sadat e Mubarak posteriormente liberalizaram. A fraqueza econômica em meados da década de 2010 levou a um período de alta inflação, que desde então foi parcialmente compensada após a flutuação da moeda do país e o aumento do investimento estrangeiro.

O Egito é parte de vários acordos comerciais, incluindo o Acordo de Agadir com a Jordânia, Marrocos e Tunísia; o Mercado Comum para a África Oriental e Meridional; o Acordo de Associação União Europeia-Egito; o Acordo de Livre Comércio Egito-EFTA; o Acordo de Livre Comércio da Grande Arábia (GAFTA); o Acordo de Livre Comércio Egito-Turquia; e o Acordo de Livre Comércio Egito-Mercosul, entre outros. Como uma Zona Industrial Qualificada (QIZ), áreas geográficas designadas dentro do Egito desfrutam de um status de isenção de impostos com os Estados Unidos.

Terras agrícolas no Egito estão confinadas ao Vale do Nilo, seu delta e vários oásis na Península do Sinai. O país é dividido em quatro áreas.

- Sul do Egito: (Alto Egito) ao longo do Rio Nilo, do Cairo a Aswan. Montanhas baixas e deserto caracterizam áreas mais ao sul.

- Norte do Egito: Amplos vales perto do Nilo e deserto a leste e oeste.

- Delta do Rio Nilo: (Baixo Egito) ao norte do Cairo, a capital. A área mais fértil do país.

- Península do Sinai: a leste do Nilo ao norte do país.

O Ministério da Agricultura e Recuperação de Terras (MALR) do governo formulou uma Estratégia para o Desenvolvimento Agrícola Sustentável (SADS) 2030, que se concentra em três prioridades para o desenvolvimento agrícola:

- Melhorando a produtividade agrícola por meio da eficiência no uso da água.

- Melhorando a segurança alimentar.

- Uso sustentável dos recursos agrícolas naturais, especialmente a água, incorporando uma Política Nacional de Reutilização Sustentável de Águas Residuais na Agricultura.

A maioria da população do Egito está concentrada ao longo do Rio Nilo, o que coloca pressão sobre as terras agrícolas. Além disso, a salinização, a desertificação e a perda do delta do Nilo devido ao aumento dos níveis de água subterrânea também são fatores negativos que continuam a afetar a região. As principais cidades são Cairo, Alexandria e Gizé.

Historicamente, as reformas agrárias resultaram na distribuição de terras entre muitos pequenos produtores. A propriedade privada é limitada a 50 feddans (cerca de 21 hectares), e uma família não pode possuir mais de 100 feddans (cerca de 42 hectares). Terras arrendadas publicamente se beneficiam de um custo limitado de irrigação (5% do valor da terra).

O sistema de posse de terra do Egito gira em torno de shuyu', um sistema de propriedade coletiva sob o qual os herdeiros possuem cotas de propriedade. A terra pode ser garantida por herança ou compra e também pode ser arrendada do governo ou de proprietários privados.

Em 2008, o governo egípcio aprovou o cultivo de milho geneticamente modificado (GM), porém, isso foi suspenso em 2012. Uma lei sobre alimentos geneticamente modificados foi redigida em 2016, mas ainda aguarda aprovação parlamentar.

Houve interesse significativo na produção de biocombustíveis no Egito, embora não haja evidências de nenhuma produção significativa. Investimento em uma planta nos Emirados Árabes Unidos foi proposto.

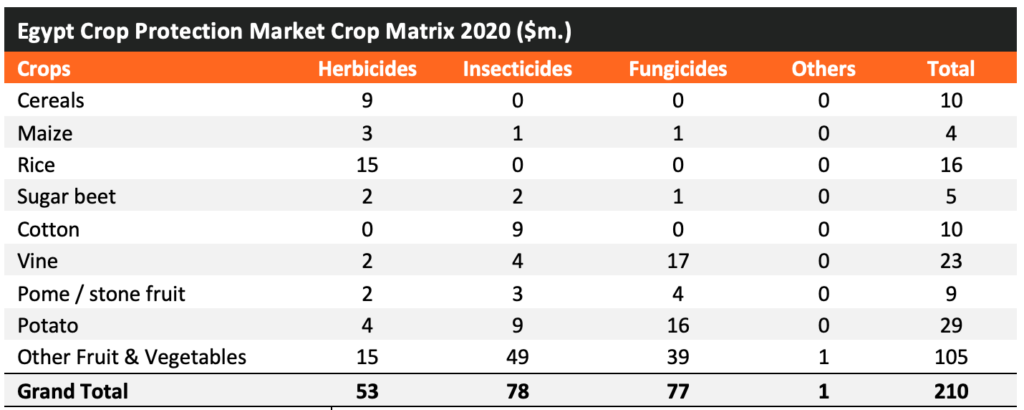

As maiores safras cultivadas no Egito são grãos (trigo, milho e arroz), frutas (cítricas, uvas, azeitonas e mangas) e vegetais (tomates, batatas e cebolas). A produção de algodão é significativa, embora a área cultivada varie muito de ano para ano. A produção de sementes oleaginosas é limitada, sendo o gergelim o mais significativo.

Uma melhoria na economia geral está beneficiando o setor agrícola e levou o governo a aumentar os preços de aquisição de safras por meio da Autoridade Geral para Fornecimento de Commodities (GASC) para o benefício da economia agrícola. Além disso, uma política também está em vigor para melhorar a qualidade dos produtos para exportação, visando facilitar o comércio.

O Egito é o maior importador de trigo do mundo, portanto a balança comercial de produtos aráveis se beneficia quando os preços das safras caem, embora permaneça significativamente negativa.

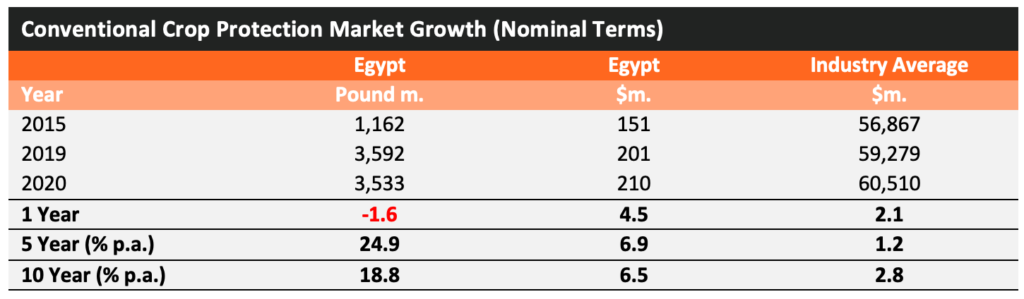

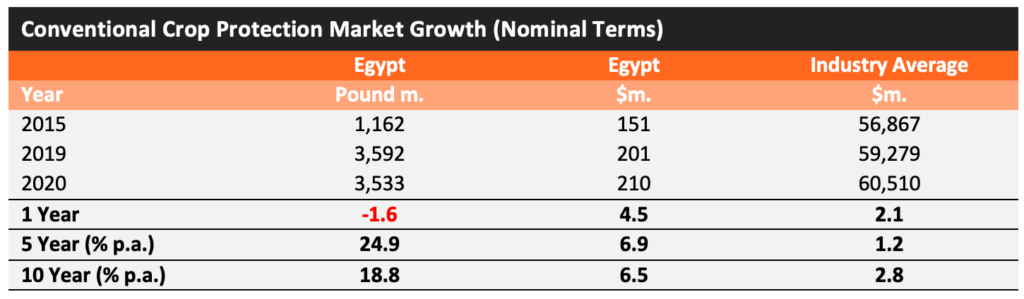

Desde 2005, o crescimento do mercado agroquímico egípcio tem sido estável, apesar das flutuações nos preços das commodities. O país está relativamente isolado delas, pois o mercado é movido por frutas e vegetais, batatas e arroz, em vez das principais culturas em linha. Há uma percepção de que o algodão é um impulsionador do mercado egípcio devido à alta qualidade da colheita, no entanto, o uso de agroquímicos na colheita é responsável por menos de 5% do total. O foco do mercado em frutas e vegetais é compatível com cítricos, batatas e cebolas sendo as principais exportações aráveis do país.

Envolvimento da empresa

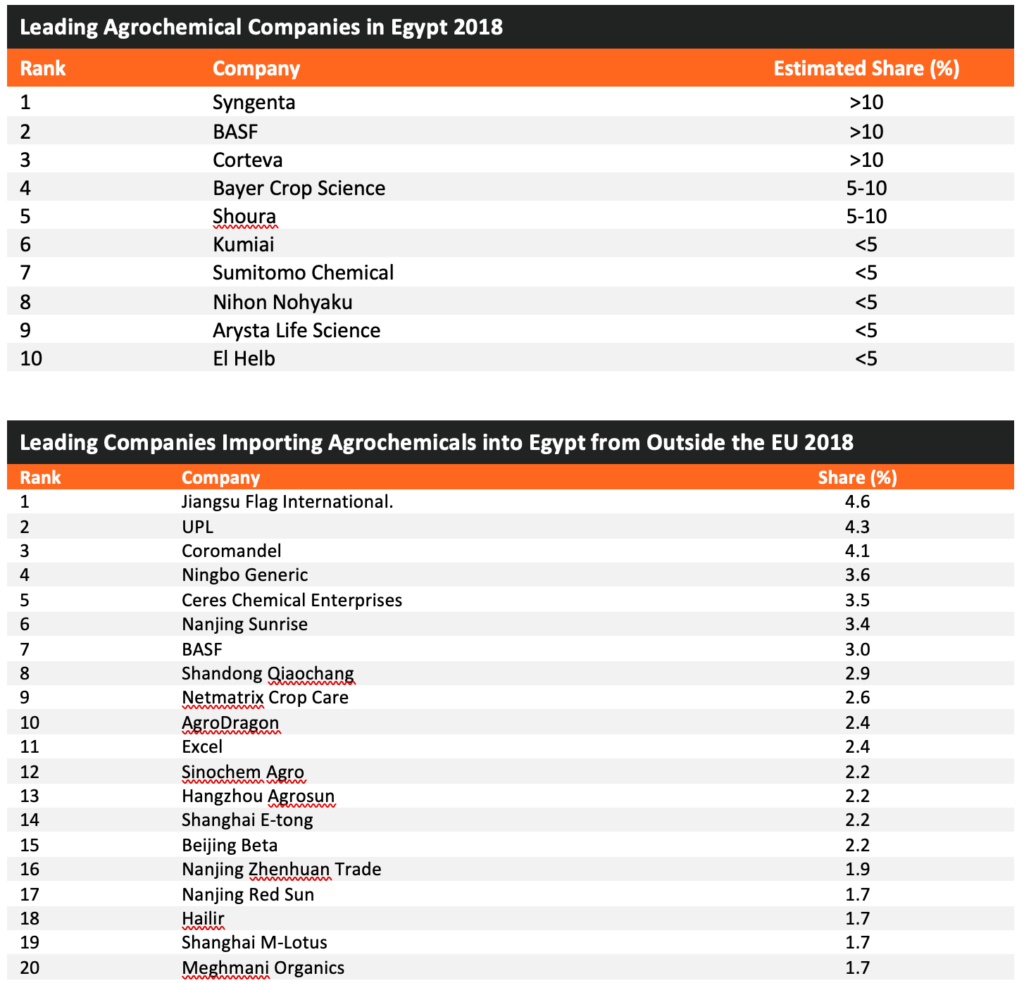

Há uma fabricação básica limitada de ingredientes ativos no Egito, notavelmente pela CAM para Agroquímicos. Estatísticas de importação mostram um nível significativo de produtos técnicos entrando no país, com várias empresas alegando capacidade de formulação, incluindo Chema Industries, Kafr el Zayat, ICM Group, El Helb, EAD e Bio Organic.

Existem muitos importadores e distribuidores de agroquímicos no Egito, incluindo Shoura Chemicals (anteriormente conhecido como Tawkilat), Agrinovatech, Gardenia, Leader, Elmostafa, Agrolink, Kanza, Cairochem, Agres, AAKO Chemicals, El Watania, Agromatco, Asia Chem, Aghsan, Ein Shams, Tiba Al Khadraa, Semadac, Green Egypt Agriculture Development, Al-Fath e Kwana.

Grandes empresas multinacionais e locais lideram o mercado. Enquanto as importações são lideradas por empresas chinesas, as empresas indianas detêm uma fatia maior do que em muitos outros mercados em desenvolvimento.

Perspectivas do Egito

A agricultura é responsável por 11,5% do lucro interno bruto (PIB) e 20,6% da força de trabalho no Egito. O uso de agroquímicos por hectare já é maior do que em muitos países em desenvolvimento. No entanto, a agricultura é limitada pelo suprimento de água, embora tenham sido feitas tentativas de expandir a agricultura para os desertos a leste e oeste do Nilo para aumentar o uso da terra para cultivo.

A política agrícola é dividida entre investir em safras para exportação para apoiar a economia enquanto aumenta a produção de safras para alimentar uma população relativamente pobre, mas crescente, com o crescimento populacional estando entre os mais altos de todos os países em desenvolvimento. O governo egípcio no ano fiscal de 2017/18 alocou $4,72 bilhões para subsídios alimentares. Desse total, aproximadamente 53% foram destinados ao fornecimento de pão e 47% para açúcar. A agricultura está agora um pouco atrás do petróleo bruto e do petróleo como a principal fonte de exportação do país.

As principais tendências na produção são o aumento do plantio de manga, frutas cítricas, cebola, tamareira e batata, impulsionado pela demanda de exportação, enquanto a área cultivada de culturas mais tradicionais, como algodão, cereais, milho e arroz, permanece essencialmente estática.

O país tem uma infraestrutura limitada de fabricação de ingredientes ativos agroquímicos, com capacidades de formulação mais significativas, indicadas por 34,7% de importações sendo de material técnico. A principal fonte de produto é a China, mas com produtos mais avançados vindos da União Europeia (UE). O Egito é membro da Organização Mundial da Propriedade Intelectual; no entanto, acredita-se que a violação de patentes seja generalizada. A lei de propriedade industrial é supervisionada pelo Escritório de Patentes Egípcio, a Academia de Pesquisa Científica e Tecnologia (ASRT) e o Ministério de Pesquisa Científica.

Apesar da crescente industrialização do país, a agricultura continua sendo uma parte importante da economia, tanto por meio da renda de exportação quanto da alimentação de uma população grande e crescente, com a pobreza ainda sendo um problema. Muitos desafios enfrentam o setor agrícola, não menos importante a disponibilidade de água e a limitação que isso tem sobre a terra disponível para cultivo. A continuação das políticas atuais deve, no entanto, resultar em um desenvolvimento positivo adicional da agricultura e do mercado agroquímico.

• Tunísia •

Visão geral

A Tunísia foi reconhecida como um estado independente pela França em 1956. É uma nação árabe, mas desde então tem sido comparativamente liberal. O país foi governado como um estado de partido único por muitos anos antes que a pobreza, a escassez de alimentos, o desemprego e a corrupção resultassem em tumultos generalizados em 2010 (a revolução da primavera árabe). Posteriormente, um governo de unidade nacional foi formado. O atual presidente, Kais Saied, assumiu o cargo em outubro de 2019 para um mandato de cinco anos.

Tradicionalmente, a economia tunisiana tem se concentrado em impulsionar exportações, investimento estrangeiro e turismo. As principais exportações incluem têxteis e vestuário, produtos alimentícios, produtos petrolíferos, produtos químicos e fosfatos, que são exportados principalmente para a UE. As políticas atuais visam impulsionar a economia para compensar o alto desemprego, os baixos salários e as greves que têm prejudicado o desempenho econômico.

A Tunísia tem um “Acordo de Associação” de livre comércio em bens industriais com a UE e está trabalhando para um acordo mais abrangente. Em 2019, ratificou a adesão oficial ao Mercado Comum para a África Oriental e Meridional (COMESA) e está negociando a adesão à Comunidade Econômica dos Estados da África Ocidental (CEDEAO).

A agricultura é responsável por 11,7% do PIB da Tunísia e 13,8% da força de trabalho. A maior parte da agricultura arável ocorre nas regiões central e norte do país, com parte do sul no Deserto do Saara, embora as colheitas também sejam produzidas em áreas de oásis. O risco de seca aumenta quanto mais ao sul você viaja. No norte, o clima é fortemente influenciado pelo Mar Mediterrâneo, com a maior parte das chuvas ocorrendo entre outubro e maio, enquanto no sul, a principal influência é o Deserto do Saara.

A Tunísia sofre de uma balança comercial negativa em todas as commodities e produtos aráveis. As principais importações são algodão (para abastecer a importante indústria têxtil), sementes oleaginosas (sendo as azeitonas a única semente oleaginosa significativa produzida no país), grãos e açúcar.

A Tunísia atualmente tem um problema com pobreza, com mais de 15% da população vivendo abaixo da linha nacional de pobreza. A pobreza no país está concentrada em áreas rurais onde o desemprego está no seu nível mais alto. O desenvolvimento agrícola tem sido retido pela disponibilidade de água, baixa fertilidade do solo, cadeias de comercialização subdesenvolvidas e acesso limitado a financiamento.

A Tunísia pode ser dividida em quatro zonas geográficas.

- Deserto do Saara: parte do grande Erg Oriental no sul.

- O Dizer região central, ou Dorsal Tunisiano, que incorpora a parte leste da cordilheira do Atlas. O norte é a região agrícola mais fértil do país, com planícies altas alimentadas pelo rio Majerda.

- Lagos salgados (ou chotts) ao sul e em uma altitude menor que as planícies dorsais.

- O Costa (ou Sahel) é o esteio da economia da Tunísia, incluindo importantes atividades agrícolas, indústria e portos.

O norte da Tunísia desfruta de um clima mediterrâneo (verões quentes e secos e invernos amenos e úmidos), tornando-se mais quente e árido ao sul e no deserto do Saara. No entanto, a baixa precipitação média e a crescente exposição a condições climáticas adversas (secas e inundações), juntamente com solos de baixa qualidade e erosão, são um problema no país. Em 2018, inundações afetaram o canto nordeste do país, afetando negativamente a agricultura. Mais de 75% do território do país é classificado como deserto.

Mais de 50% de fazendas estão abaixo de cinco hectares, embora 41% de terras cultivadas estejam em fazendas entre 10 e 50 hectares e 22% maiores que 100 hectares. Existem três formas de posse no país: privada, estatal/florestal e coletiva.

O plano de desenvolvimento quinquenal do país de 2016 teve como objetivo a melhoria da renda agrícola, o fortalecimento da produção agrícola, a criação de empregos e a melhoria da segurança alimentar nacional. O governo tem uma política de subsídio ao preço dos alimentos, que é custosa para a economia, mas frequentemente mantém o custo dos alimentos básicos (pão, semolina, macarrão, cuscuz e óleo vegetal) abaixo do custo de produção. O plano de desenvolvimento de 2020 prevê a construção de mais represas, aumento de lagos e poços de captação de água para aumentar a disponibilidade de água e a expansão da dessalinização de água.

A importação de culturas GM para a Tunísia é proibida, embora o país permita que pesquisas com culturas GM sejam realizadas. O país está desenvolvendo uma estrutura regulatória para a avaliação de alimentos GM e estabelecendo uma autoridade competente. O Ministério do Meio Ambiente criou um comitê nacional de biossegurança que supervisiona a Estrutura Nacional de Biossegurança, a Rede Nacional de Laboratórios de Controle de OGM, a Comunicação, a Conscientização e a Participação Pública em Biossegurança.

A Tunísia não produz bioetanol, embora haja pesquisas em andamento sobre o uso de tâmaras desperdiçadas. O biodiesel é produzido a partir de óleos de cozinha e óleo de rícino desperdiçados.

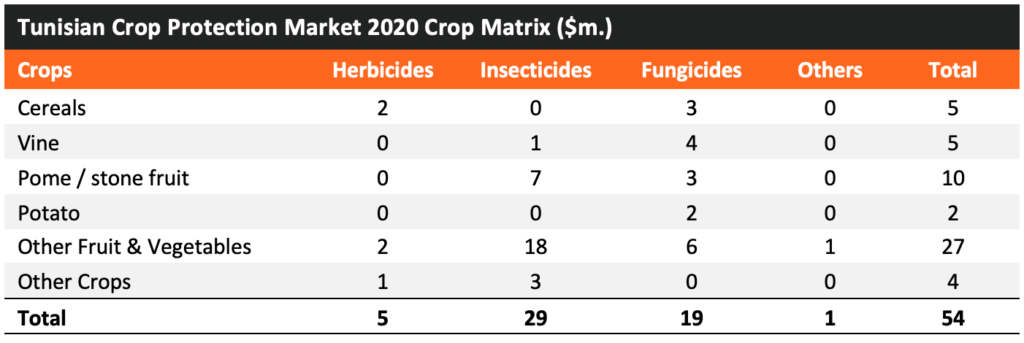

As maiores safras cultivadas na Tunísia incluem grãos (trigo e cevada), azeitonas para produção de óleo, frutas (tâmaras, uvas, frutas cítricas e pêssegos/nectarinas), nozes (amêndoas e pistaches) e vegetais (favas, batatas, tomates, pimentas/pimentões, ervilhas e cenouras). A produção de sementes oleaginosas de girassol e colza é limitada, mas crescente. Pequenas quantidades de algodão e beterraba são produzidas, embora níveis significativos sejam importados para abastecer refinarias de açúcar e produção de roupas.

Em termos de moeda local, o crescimento do mercado agroquímico na Tunísia tem sido estável desde 2002. Grande parte do mercado depende do clima e da disponibilidade de água, com precipitação acima da média registrada em 2019 e tempo seco em 2020.

As exportações de produtos agrícolas aumentaram de forma constante de 2000 a 2008, apoiando o crescimento no uso de agroquímicos. Desde então, o desempenho das exportações tem sido mais estável, exceto por um pico em 2015. Apesar disso, o desenvolvimento do mercado de agroquímicos continuou.

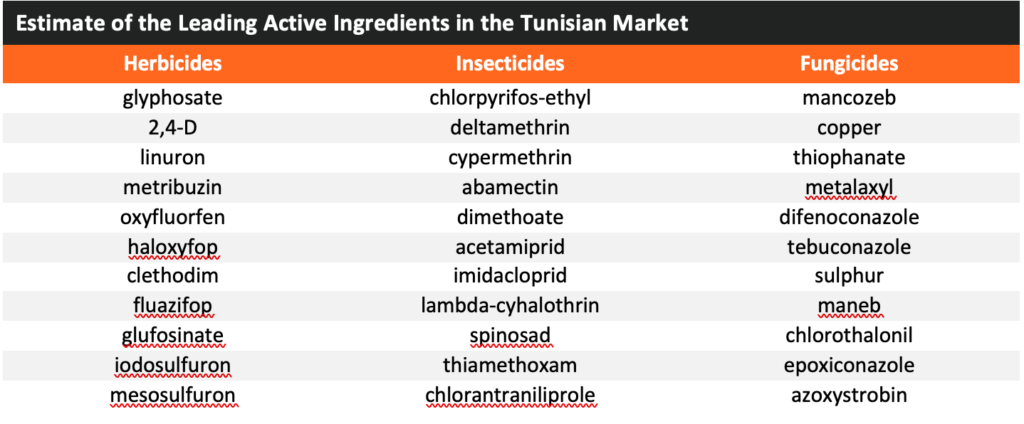

Não há fabricação básica de agroquímicos realizada na Tunísia e a capacidade de formulação local é muito limitada. A formulação no país é predominantemente focada em inseticidas, com alfa-cipermetrina, clorpirifós, cipermetrina, malatião, deltametrina e permetrina sendo importados em forma técnica. Devido ao sistema de registro, a maioria das importações é de produtos formulados prontos para venda, principalmente da Europa. Em 2018, as importações de agroquímicos para o país totalizaram $57 milhões, enquanto as exportações totalizaram $5 milhões. A principal fonte de importações foi França, Espanha, Alemanha, Reino Unido e Itália.

Envolvimento da empresa

Não há fabricação básica de ingredientes ativos na Tunísia. Estatísticas de importação mostram apenas um baixo nível de produto técnico entrando no país, sugerindo apenas capacidade de formulação limitada.

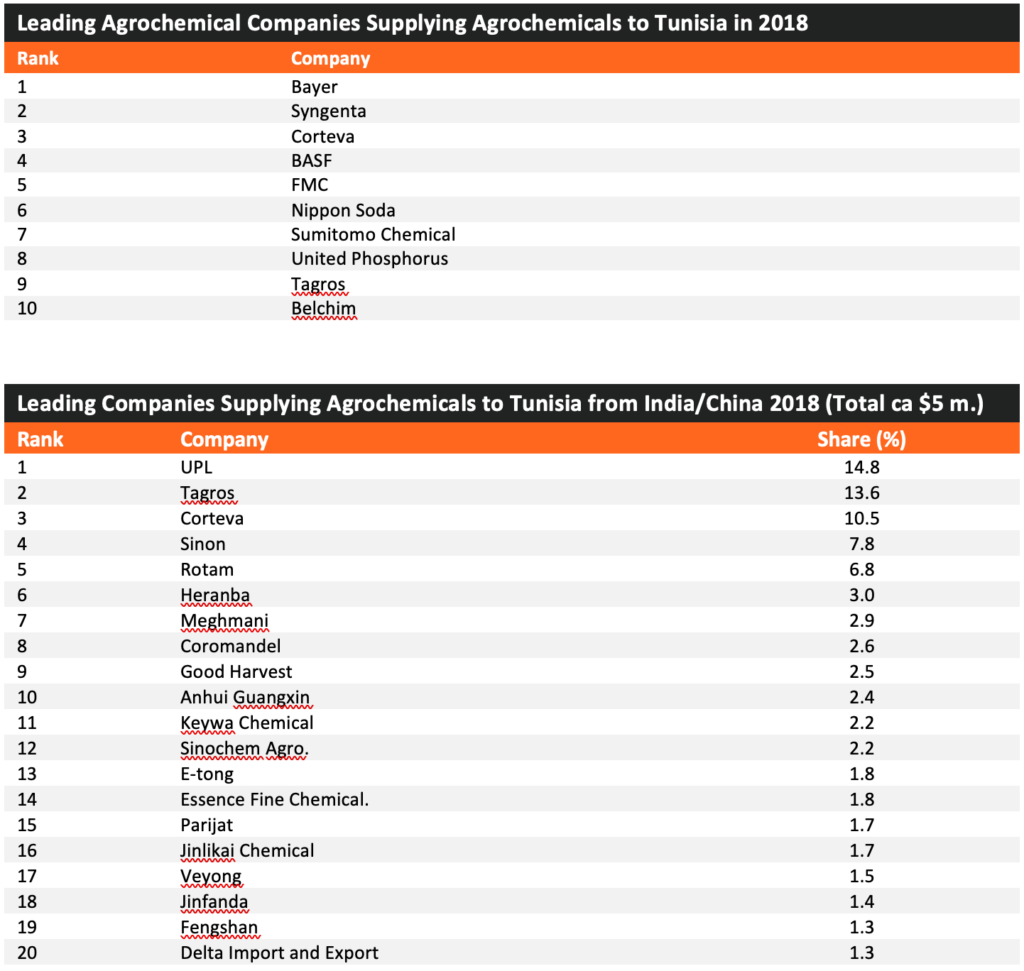

Devido aos agroquímicos terem que ser registrados por uma empresa local, as principais empresas têm que trabalhar por meio de representantes locais na Tunísia. Esses representantes e outros importadores e distribuidores incluem ACI Tunisie, Agri plus, Agromatco, Agri plus, Agriprotec, Agronomic Land, Agrosystemes, Aloha Agriculture, Aminco, Atlas Agricole, Bioprotection, CMA, Cotugrain, Delta Agricole Plus, EL KHADRA, EL Moussem Agricole, Ets. Mezghani, Fertiplant, Fertitech, Halab Tunisie, Hortimed, Innova, Jadwa Agrotec, Lien Agricole, Linde Gas Tunisie, Neganor Fft, Nutriplant, Promochimie, Protagri, Rayen Phytagri, Sanabel Agro, Sepa Ayed, Sepcm, Slda, Soccopec, Solagri, STEC, STIMA e Tasmid.

O mercado é liderado pelas principais empresas multinacionais e locais. Enquanto as importações são lideradas por empresas chinesas, as empresas indianas detêm uma fatia maior do que em muitos outros mercados em desenvolvimento.

Perspectivas da Tunísia

Embora a Tunísia tenha uma economia relativamente baixa, para um país desse tamanho ainda em desenvolvimento, a agricultura responde por uma proporção relativamente baixa do PIB (11,7%) e apenas 13,8% da força de trabalho. O uso de agroquímicos por hectare é, no entanto, maior do que na maioria dos outros países africanos em desenvolvimento. A agricultura é limitada pelo suprimento de água, particularmente no sul, beirando o deserto do Saara. O plano de desenvolvimento de 2020 prevê a construção de mais represas, aumento de lagos e poços de captação de água para aumentar a disponibilidade de água e a expansão da dessalinização de água.

A política agrícola é mais focada na segurança alimentar e na alimentação de uma população crescente, frequentemente alcançada por meio de subsídios e controle de preços para culturas básicas em vez de desenvolvimento agrícola. No passado, o desenvolvimento se concentrou nas regiões mais produtivas do norte em vez das áreas menos ricas do país. Apesar disso, a tendência na importação de produtos agrícolas é de redução nos dez anos até 2018.

O país tem capacidades limitadas de formulação agroquímica. A principal fonte do produto é a UE, promovida pelo sistema de registro do país que exige um representante local para operar em nome de uma empresa estrangeira. A Tunísia é membro da Organização Mundial da Propriedade Intelectual; a lei de propriedade industrial é supervisionada pelo Instituto Nacional de Normalização e Propriedade Industrial (INNORPI) e os direitos autorais pela Organização Tunisiana para a Proteção de Direitos Autorais e Direitos Conexos (OTDAV). Em 2017, a Tunísia promulgou um acordo com a UE que fornece proteção automática para pedidos de patentes europeias por meio da Organização Europeia de Patentes. O comércio informal transfronteiriço com a Líbia é supostamente um problema.

O desenvolvimento agrícola se concentra em culturas de nicho que lideram as exportações, em vez de culturas básicas para a produção doméstica. Apesar disso, os rendimentos de todas as principais culturas têm apresentado uma tendência de aumento. O mercado de agroquímicos registrou crescimento constante em termos de moeda local, embora em termos de dólar, o desempenho recente não tenha sido tão impressionante. Muito depende das chuvas de inverno, que podem ter um impacto significativo na sobrevivência das culturas, áreas colhidas e uso de agroquímicos. Políticas governamentais baseadas no desenvolvimento de programas de irrigação devem ser um benefício. No entanto, maior suporte para a produção de culturas básicas também seria um benefício para o desenvolvimento do mercado de agroquímicos. No curto prazo, espera-se que a tendência recente no desempenho do mercado continue, embora existam oportunidades para que isso se acelere.

• Zâmbia •

Visão geral

A Zâmbia conquistou a independência da Grã-Bretanha em 1964, no entanto, a incerteza econômica, a seca e os baixos preços do cobre levaram a um período de agitação política. A economia zambiana depende do cobre, o que a torna vulnerável aos preços das commodities, que foram fortes na década até 2014, mas fracos de 2015 a 2017. A pobreza rural e o desemprego são problemas significativos, com cerca de metade da população supostamente abaixo da linha da pobreza.

O país tem recursos naturais significativos baseados em cobre, cobalto, prata, urânio, chumbo, carvão, zinco, ouro e esmeralda. Vários rios importantes, incluindo o Kafue, Kabompo, Luangwa, Zambezi e Lungwebungu, fornecem um amplo suprimento de água, embora a gestão, as variações regionais e o uso sejam um problema. Isso faz com que o país tenha uma das economias mais fortes na África em desenvolvimento.

A capital zambiana, Lusaka, é a sede do Mercado Comum para a África Oriental e Meridional (COMESA). O país também é membro da Comunidade de Desenvolvimento da África Austral (SADC). Tem acesso livre de impostos e cotas ao mercado da UE, sob o programa “Tudo Menos Armas” para os Países Menos Desenvolvidos do mundo, e se beneficia de benefícios comerciais com os Estados Unidos sob o African Growth and Opportunity Act.

As principais exportações de safras são tabaco, algodão, milho, açúcar e soja. As principais commodities que precisam ser importadas para o país são grãos e sementes oleaginosas. A Zâmbia tem uma balança comercial positiva em produtos aráveis, com exportações totalizando $306 milhões em 2020, em comparação com importações de $83 milhões.

A agricultura tem importância limitada para a economia da Zâmbia em comparação à mineração; no entanto, o país tem o potencial de aumentar significativamente a produção agrícola, com atualmente menos de 30% de terra potencialmente arável cultivada. Os principais problemas para a agricultura na Zâmbia têm sido os baixos preços dos produtos, a disponibilidade e distribuição de crédito e insumos, e a escassez de moeda estrangeira.

A agricultura na Zâmbia é dividida em três regiões:

- Zâmbia Meridional, Oriental e Ocidental, uma região semiárida, incorporando a maioria dos vales do país, mas com uma estação de crescimento relativamente curta e chuvas variáveis. A região é composta principalmente por fazendas de pequena escala que produzem sorgo, painço, milho, amendoim, feijão-fradinho e abóboras.

- Zâmbia Central, que incorpora a maioria das províncias Central, Meridional, Oriental e Lusaka, uma região com maior pluviosidade, solos mais férteis e uma estação de cultivo mais longa, além de abrigar a maioria das fazendas comerciais do país que produzem milho, soja, trigo, algodão, tabaco, café, vegetais e flores.

- Norte da Zâmbia, uma área de alta pluviosidade que incorpora o cinturão de cobre. Produção principalmente em pequena escala e semipermanente de mandioca, milho, batata-doce, abóbora, painço e feijão.

Embora esteja dentro dos trópicos, grande parte da Zâmbia desfruta de um clima subtropical devido à sua alta altitude, com duas estações principais — uma estação quente e seca de maio a outubro e uma estação chuvosa entre novembro e abril. A Zâmbia fica dentro das bacias do Rio Zambeze e do Rio Congo. Vários esquemas de irrigação estão em vigor para reduzir a volatilidade da produção alimentada pela chuva e melhorar a segurança alimentar.

A maioria das iniciativas governamentais se concentra em melhorar a segurança alimentar e nutricional, reduzir a pobreza e aumentar o crescimento e o emprego no setor agrícola. A política agrícola no setor arável se concentra em melhorar as variedades de culturas e sementes, o desenvolvimento de blocos agrícolas, o uso eficiente de fertilizantes e agroquímicos e a melhoria da tecnologia de irrigação.

A Zâmbia tem uma Agência de Reserva Alimentar que compra colheitas para garantir o fornecimento doméstico adequado, e um Programa Eletrônico de Suporte a Insumos para Agricultores, que fornece informações, suporte financeiro e insumos; esses dois programas respondem por cerca de metade do orçamento agrícola. Os programas de Fornecimento de Insumos são mais focados em fertilizantes e sementes do que em produtos de proteção de cultivos, e muitas vezes tiram a seleção de produtos do agricultor. O governo não conseguiu cumprir seu compromisso com o Programa Abrangente de Desenvolvimento Agrícola da África de fornecer 10% de seu orçamento anual para a agricultura, e a contribuição da agricultura para o PIB tem diminuído ao longo deste século.

O governo da Zâmbia opera um Programa de Desenvolvimento de Blocos Agrícolas com o objetivo de promover o crescimento agrícola. Grandes áreas de terra são convertidas em "blocos agrícolas" e disponibilizadas para arrendamento para agricultores comerciais. Cada bloco agrícola deve ter uma fazenda principal de grande escala de 10.000 hectares; uma a três fazendas comerciais (1.000-5.000 hectares); fazendas de média escala (100-1.000 hectares); agricultores emergentes (50-100 hectares); e agricultores de pequena escala (25-50 hectares). As safras cultivadas em fazendas de empreendimentos principais devem ser predominantemente para exportação. Fazendas menores têm a opção de colaborar com o empreendimento principal e usar instalações de processamento comuns.

A maioria dos agricultores na Zâmbia são de pequena escala, embora fazendas de grande escala sejam responsáveis por 22% de terra cultivada. A maior parte da terra (94%) na Zâmbia é mantida sob posse consuetudinária (comunitária), com os 6% restantes sendo de propriedade do estado.

O cultivo de culturas GM na Zâmbia não é permitido; no entanto, o país liberou a importação de produtos alimentícios geneticamente modificados em 2019, supervisionados pela National Biotechnology Authority. O governo havia recusado anteriormente remessas de ajuda alimentar dos EUA que continham OGM durante a fome do país em 2002/03.

A Zâmbia produz bioetanol de várias fontes, incluindo cana-de-açúcar, mandioca e sorgo doce. Há uma produção limitada de biodiesel de jatropha, moringa e soja. A produção de biocombustível começou em 2006 após a criação de uma Biofuels Association, e as taxas de mistura foram adotadas em 2011.

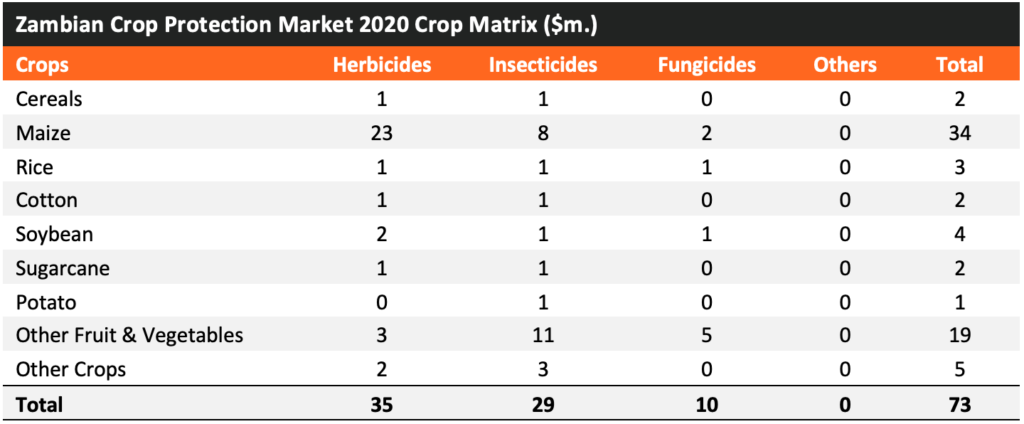

A principal cultura de cereais cultivada na Zâmbia é o milho, com áreas muito menores de milheto, sorgo e trigo cultivados. As principais culturas de sementes oleaginosas são amendoim, soja e girassol, as principais culturas de exportação são tabaco, algodão e milho, enquanto as principais culturas de frutas são frutas tropicais, bananas e laranjas, e as principais culturas de vegetais são mandioca, leguminosas, batata-doce, tomates e cebolas.

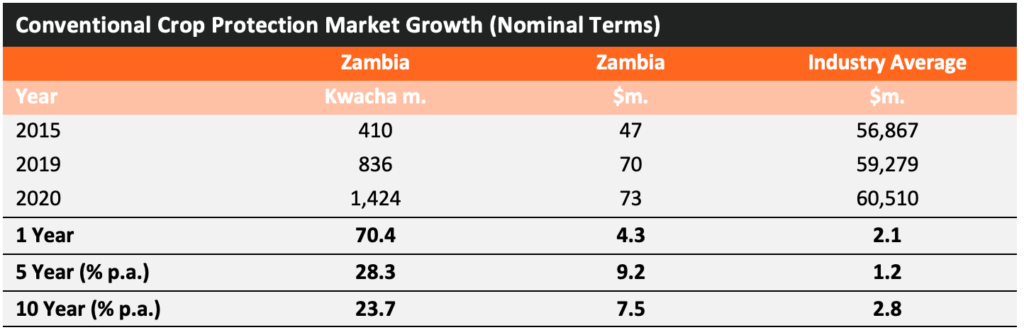

Desde 2008, o crescimento do mercado agroquímico na Zâmbia vem acelerando em termos de moeda local, com o setor desfrutando de um crescimento significativo na temporada 2017/18, mas desacelerando em 2018/19 devido ao clima seco no sul e oeste do país. A capacidade hidrelétrica reduzida resultou no aumento dos preços dos combustíveis e no racionamento de eletricidade.

Envolvimento da empresa

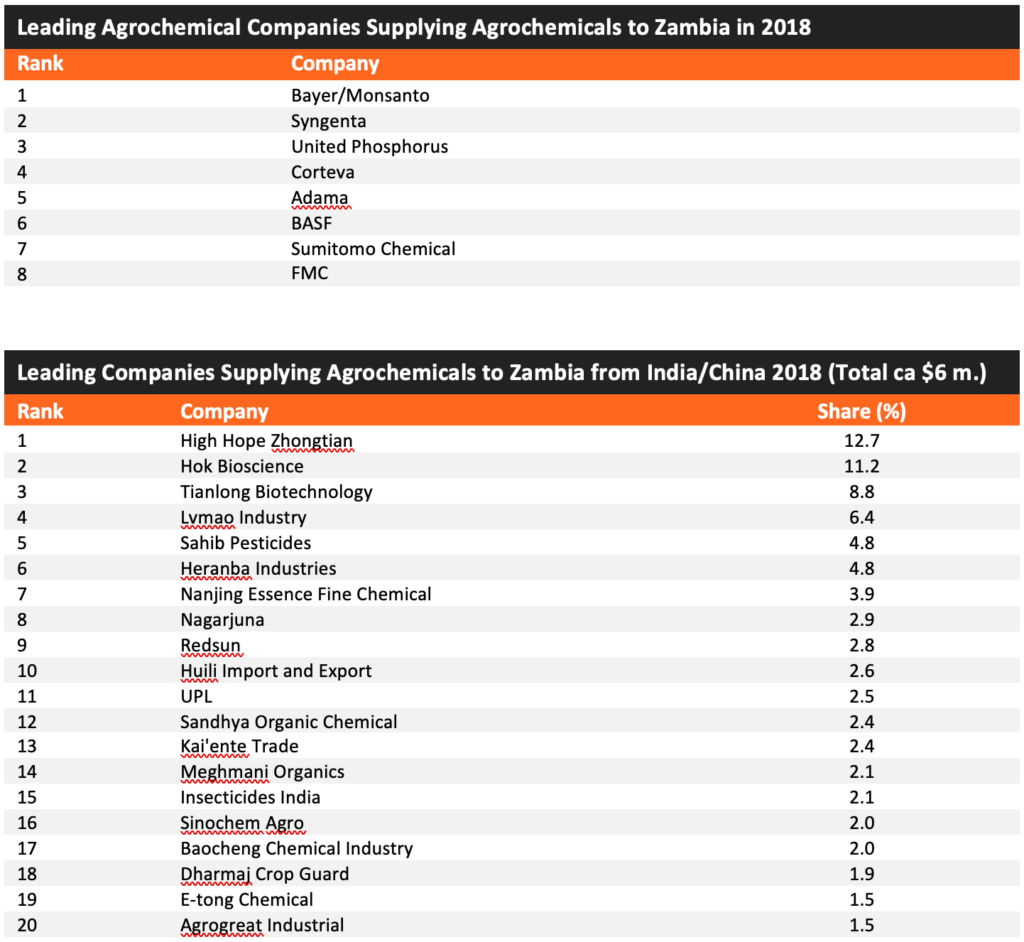

Não há fabricação básica de ingredientes ativos na Zâmbia e apenas capacidade de formulação limitada. Todas as principais empresas agroquímicas têm escritórios ou subsidiárias na Zâmbia, incluindo Bayer, Syngenta, BASF, Corteva, FMC, United Phosphorus/Arysta e Adama. A Zambia Agro-chemicals Association (ZAA) representa a indústria no país.

Há muitos importadores e distribuidores locais ativos na Zâmbia, incluindo Farmchem Services, Dunavant, Farmers Barn, Nemchem International, CHC Commodities, Cropchem Services, Cropserve, Hygrotech, Zambia Cooperatives Federation, Agchem Tech. Services, Agrichem, Reckitt Benkiser, Index Investments, Lamise Investments, Agrocentre, Danatract, Cure Chem, Amiran, ETG Inputs, Simmer Enterprises, Crop Care Solutions, Twiga Chemicals, Swinney Enterprises, Mana Agrochemicals, Femitech Enterprises, Croppack Agro Services, Plant Agrichem Services, Arostel, Base Chemicals, ATS Agro, Precision Farm Holdings e NWK Agri-Services.

O mercado é liderado pelas principais multinacionais e empresas locais. As importações são lideradas por países do Oriente Médio e da África.

Perspectivas da Zâmbia

A Zâmbia tem uma das menores economias entre os principais mercados de agroquímicos africanos. No entanto, para um país em desenvolvimento desse tamanho, a agricultura responde por uma proporção relativamente baixa do PIB (2,7%), apesar de 49,6% da força de trabalho estar empregada no setor. A economia do país depende da mineração de cobre; no entanto, a agricultura de subsistência é praticada por uma grande proporção da força de trabalho. O uso de agroquímicos por hectare é maior do que na maioria dos outros países africanos em desenvolvimento. O ambiente político mais estável no país resultou em uma migração de agricultores do Zimbábue e da África do Sul para o país devido a preocupações com a propriedade da terra. Isso resultou em uma melhoria nas práticas agrícolas em fazendas comerciais em benefício do mercado de agroquímicos, particularmente em milho e soja.

Apesar da natureza elevada da geografia do país, regiões montanhosas e rios, a disponibilidade de água e a seca continuam sendo problemas significativos para a produção agrícola. Muitas culturas são alimentadas pela chuva, o que pode resultar em quebra de safra, como foi visto nas partes sul e oeste do país na temporada 2018/19. A falta de energia hidrelétrica afetou a capacidade de operar bombas de irrigação.

O alto nível de agricultura de subsistência, juntamente com problemas de água, significa que os rendimentos das colheitas são baixos em comparação com países semelhantes. As iniciativas do governo visam "Desenvolver um setor agrícola eficiente, competitivo e sustentável, que garanta a segurança alimentar e nutricional, maiores oportunidades de emprego e renda". Um objetivo fundamental é desenvolver o "agronegócio" (processamento, varejo, fornecimento de insumos, agricultura e logística) para melhorar o nível de valor retido no país por meio da produção agrícola.

Os programas de fornecimento de insumos são mais focados em fertilizantes e sementes do que em produtos de proteção de cultivos, com produtos adquiridos centralmente e fornecidos por um único distribuidor em cada região.

O país tem capacidades limitadas de formulação agroquímica. Como resultado, a principal fonte de produtos que entram no país é a África do Sul e outros países do Oriente Médio e da África. É provável que uma proporção significativa de produtos importados para o país tenham sido originalmente originários da China e da Índia, embora as multinacionais também possam importar produtos via África do Sul. Apesar do sistema de registro, há relatos de um alto nível de produtos não registrados usados no país.

A Zâmbia é membro da Organização Mundial da Propriedade Intelectual; A lei de propriedade industrial é supervisionada pela Agência de Registro de Patentes e Empresas (PACRA), parte do Ministério do Comércio, Comércio e Indústria. O país é membro da Organização Regional Africana da Propriedade Intelectual (ARIPO).

O foco do desenvolvimento agrícola tem sido a segurança alimentar e a melhoria da riqueza, embora isso não tenha resultado em aumento do valor das exportações. O mercado de agroquímicos registrou crescimento constante à medida que as práticas agrícolas melhoram. A disponibilidade de água é um problema para a produção de safras e a riqueza do agricultor, embora o crescimento do mercado de agroquímicos tenha continuado apesar da escassez de água. Se o apoio do governo fosse estendido além de fertilizantes e sementes, o crescimento do mercado de proteção de safras provavelmente seria aprimorado. No curto prazo, espera-se que a tendência recente no desempenho do mercado continue, embora existam oportunidades para que isso acelere. •

Foto de Derek Oliphant, cortesia de AgbioInvestor .