Desenvolvimento do mercado de proteção de cultivos

CHINA

Role para baixo para ler

Por Derek Oliphant

Este artigo descreverá o desenvolvimento do mercado de proteção de cultivos na China, examinando a situação atual, bem como as principais tendências futuras que devem influenciar o desenvolvimento do mercado nos próximos cinco anos.

Os valores de mercado são estimativas da Agbiolnvestor do valor dos produtos de proteção de cultivos usados no solo no ano agrícola, expressos em termos US$ no nível ex-fabricante.

O ano de dados completos mais recente disponível é 2023, com estimativas preliminares fornecidas para 2024, bem como uma perspectiva de longo prazo.

China

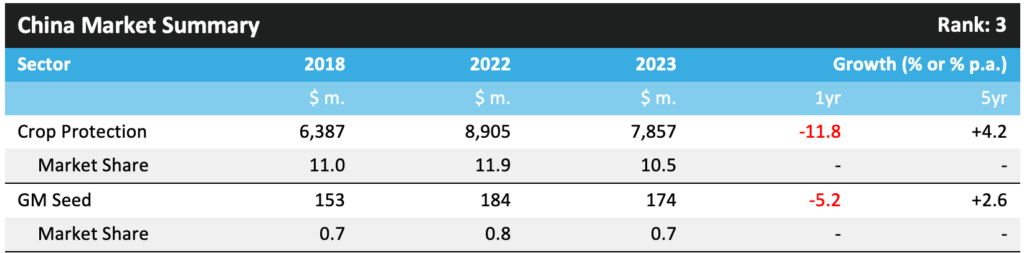

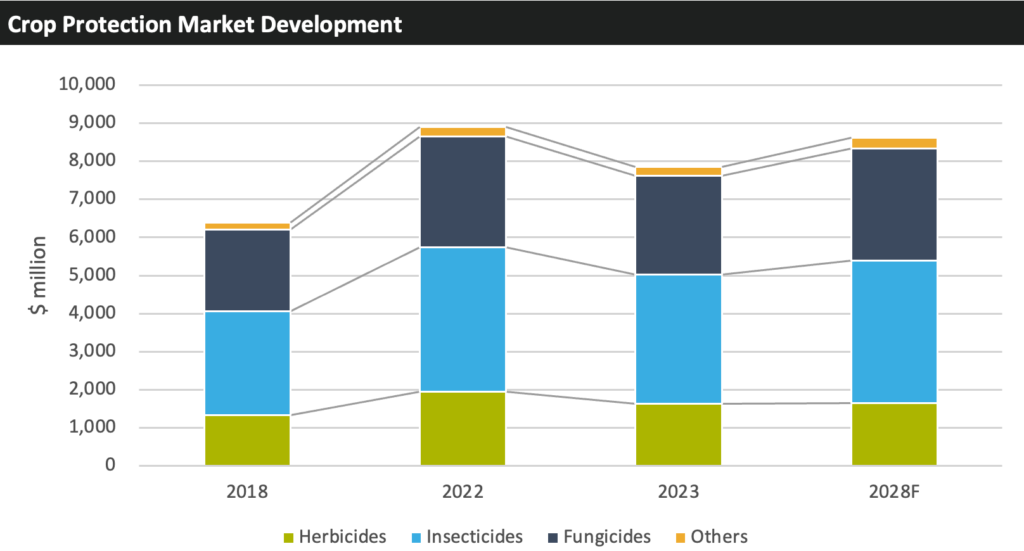

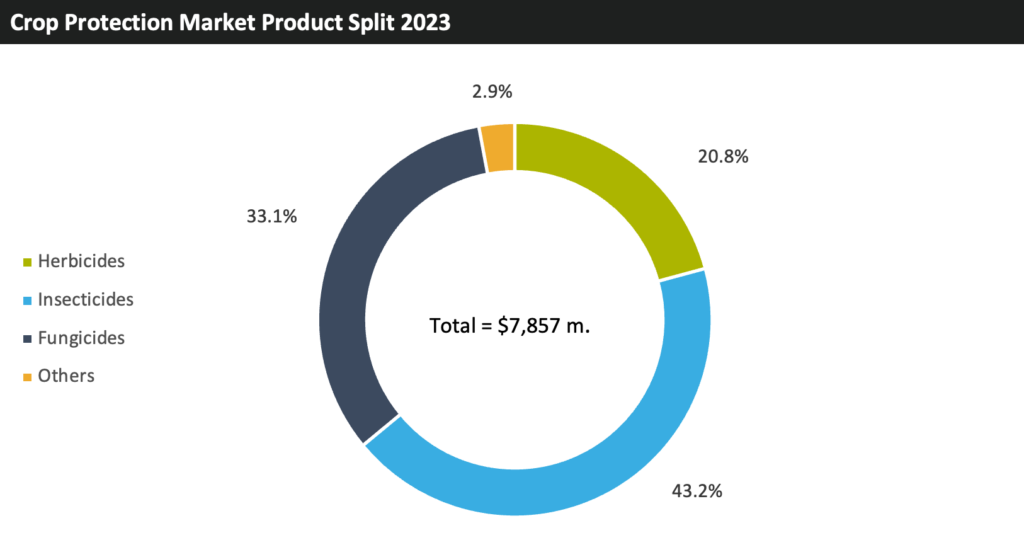

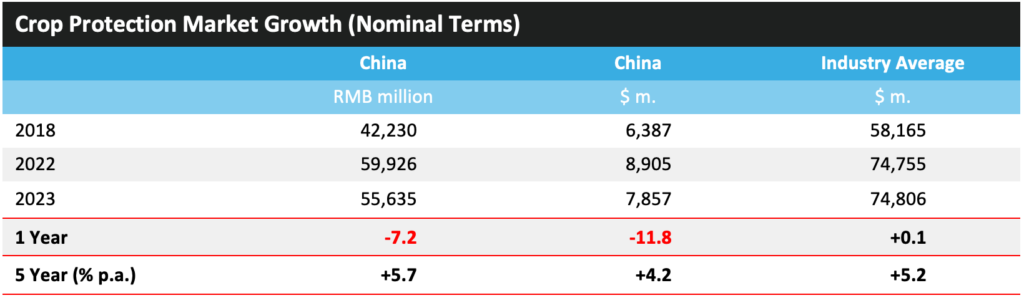

O valor do mercado de proteção de cultivos na China caiu em 11,8% em 2023 para $7.857 milhões, tornando o país o terceiro maior na indústria global de proteção de cultivos em termos de valor. Em termos de moeda local, o valor do mercado caiu em 7,2% para RMB 55.635 milhões.

Embora a agricultura ainda represente uma parcela significativa da economia chinesa, respondendo por pouco mais de 7% do PIB do país, isso geralmente tem diminuído ano a ano desde as décadas de 1970 e 1980, quando a proporção estava mais próxima de 30% do PIB total. O último Plano Quinquenal da China (2021 – 2025) prevê que a taxa de urbanização do país atinja 65% da população até 2025 e 75% até 2035, o que deve reduzir a força de trabalho agrícola do país, que atualmente responde por aproximadamente 25% da população total.

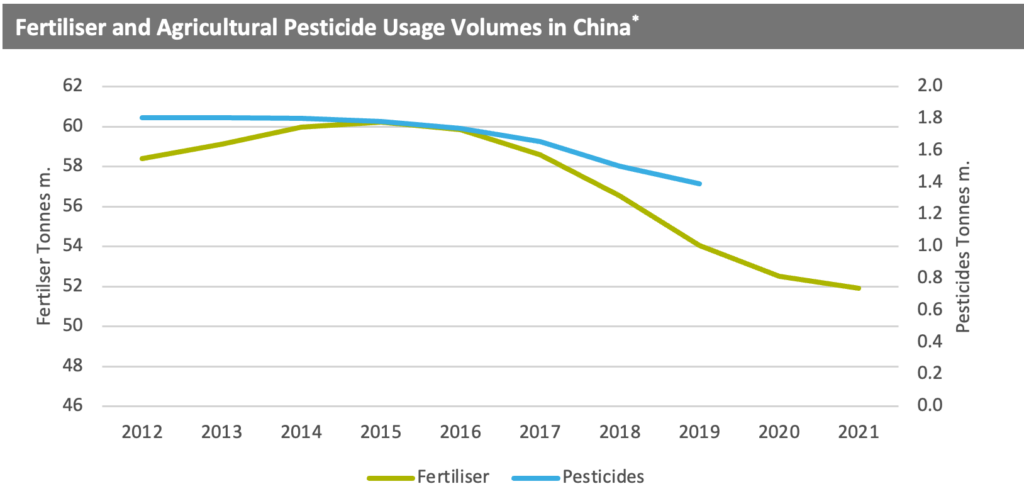

O mercado de proteção de cultivos no país caiu após a implementação de uma política de 2015 visando crescimento zero no uso de volume de produtos químicos e fertilizantes para proteção de cultivos. No entanto, nos últimos anos, isso proporcionou um benefício geral ao valor do mercado de proteção de cultivos no país, com a escolha de produtos favorecendo aqueles que podem fornecer níveis eficazes de controle em volumes menores, geralmente correspondendo a uma tecnologia mais avançada e de preço mais alto. A ação regulatória contra muitos produtos químicos mais antigos também afeta cada vez mais a disponibilidade e a escolha do produto.

O gráfico abaixo destaca o impacto da política de crescimento zero no uso de insumos agrícolas no país. Como pode ser visto, o uso de fertilizantes atingiu o pico em 2015, imediatamente antes da implementação da política de crescimento zero, enquanto o uso de pesticidas tem diminuído a cada ano desde 2013.

*Não há estatísticas disponíveis para volumes de uso de pesticidas após 2019 e para volumes de uso de fertilizantes após 2021 no momento da redação deste artigo.

A China implementou uma série de esquemas de preços específicos para commodities para dar suporte à sua indústria agrícola e continua a manter um programa de suporte considerável. Antes de 2015, os produtores de grãos recebiam pagamentos diretos, enquanto subsídios também estavam em vigor para comprar sementes, combustível, fertilizantes e maquinário. Isso foi posteriormente alterado com pagamentos de sementes, fertilizantes e pesticidas sendo combinados em um único pagamento direto sujeito à elegibilidade com base na área de produção de um produtor e nos tipos de culturas sendo cultivadas.

Um fator-chave que impactou a agricultura na China nos últimos anos é a redução na área de terra arável disponível para cultivo de safras. De acordo com o Instituto de Ciências do Solo da China, aproximadamente 400.000 hectares de terra arável são perdidos a cada ano devido a vários fatores, incluindo construção, contaminação e erosão. Como resultado, atualmente há apenas cerca de 128 milhões de hectares de terra arável no país.

Em 2023, o clima da China foi caracterizado por condições quentes e secas; o país registrou sua maior temperatura média anual já registrada, enquanto a precipitação anual foi a segunda mais baixa desde 2012. Tempestades também foram frequentes durante o ano, e muitas partes da China sofreram tanto secas quanto inundações.

A seca severa experimentada no início de julho foi seguida por chuvas pesadas e inundações. As estimativas de produção da colheita de grãos de verão foram reduzidas como resultado, com as condições úmidas tendo um impacto significativo na produção de trigo. Além disso, enquanto a colheita da safra de primavera do país estava sendo finalizada, as safras de milho e trigo nas regiões noroeste e centro-norte foram afetadas negativamente pelo clima quente e seco. As projeções para a produção de arroz também foram reduzidas após condições muito secas e quentes no sul e sudoeste, o que afetou negativamente a colheita da safra de uma única estação e levou a preocupações com a safra de fim de estação. O país também experimentou calor extremo e tempestades no sul do Rio Yangtze e tufões nas áreas costeiras do sul da China em julho. Temperaturas mais altas e aumento da precipitação levaram ao aumento da pressão de pragas sobre as plantações de arroz na região, particularmente para a ferrugem da bainha, brusone do arroz e ferrugem falsa. Apesar disso, as condições foram geralmente favoráveis durante a estação de crescimento para a maioria das principais safras do país, apoiando os rendimentos e levando ao aumento da produção.

Em esforços para mitigar os impactos relacionados ao clima, o país aprovou um fundo de subsídio de RMB 2,4 bilhões (aproximadamente $330 milhões) para a compra de fertilizantes e produtos de proteção de cultivos no norte do país para apoiar a produção de milho e soja após as fortes chuvas e inundações. Além disso, o país alocou RMB 732 milhões (aproximadamente $101 milhões) em fundos de auxílio a desastres para apoiar a produção agrícola em nove províncias impactadas pelo Tufão Doksuri.

No final da temporada, o National Bureau of Statistics relatou sua maior produção anual de grãos em 2023, impulsionada por um aumento na área total plantada do país, que se expandiu em 0,6% para atingir 119,0 milhões de hectares. A produção geral de grãos aumentou em 1,3% em relação aos níveis de 2022 para atingir 695,4 milhões de toneladas, representando o nono ano consecutivo em que a colheita de grãos da China ultrapassou 650 milhões de toneladas. Embora a produção de trigo e arroz tenha diminuído em 2023, isso foi compensado por aumentos em outras culturas importantes, incluindo milho, soja e colza.

O tamanho significativo da China e a diversidade de condições geológicas e climáticas significam que uma grande variedade de produtos agrícolas pode ser cultivada. Além dessas principais culturas aráveis descritas, a China também cultiva áreas significativas de cana-de-açúcar, frutas e vegetais e outras culturas.

Desempenho de mercado

Após um crescimento robusto no ano anterior, impulsionado por um ambiente de preços altos, o mercado chinês de proteção de cultivos caiu 7,2% em termos de moeda local em 2023 para RMB 55.635 milhões, equivalente a um declínio de 11,8% em termos de dólar americano para $7.857 milhões. Nesse nível, a China representa o terceiro maior mercado global de proteção de cultivos em termos de valor.

A pressão de pragas sobre as principais culturas aumentou acentuadamente durante o ano, com um aumento relatado de 20% nas incidências das principais pragas de insetos e doenças. No entanto, o valor do mercado foi significativamente impactado por quedas acentuadas nos preços dos agroquímicos ao longo de 2023. Houve uma mudança geral para uma abordagem de "esperar para ver" na compra de produtos para evitar que mais produtos entrem no mercado e deprimam ainda mais os preços, com a situação exacerbada pela demanda global relativamente fraca devido aos altos estoques e à forte pré-compra na última temporada em muitos mercados importantes.

O mercado na China também tem sido caracterizado por um aumento contínuo na demanda por alimentos e ração animal. A escala massiva das importações de grãos e oleaginosas do país para esses propósitos levou a um grande número de melhorias de infraestrutura e mudanças regulatórias para impulsionar a produção doméstica e conter as importações sempre que possível.

Entre 2018 e 2023, o mercado chinês de proteção de cultivos aumentou em uma média de 5,7% por ano em termos de moeda local. O crescimento foi ligeiramente menos positivo na conversão para dólares americanos em uma média de 4,2% por ano no mesmo período, atrás do crescimento de 5,2% pa alcançado ao olhar para a indústria mais ampla.

Empresas

Anteriormente, a principal rota para o mercado no país para empresas estrangeiras era por meio de joint ventures, já que o governo chinês impedia investidores estrangeiros de deter uma participação de mais de 49% em empresas nacionais. No entanto, após a ascensão da China à OMC, o sistema foi alterado e as cooperativas estatais agora têm que competir diretamente com empresas de distribuição privadas, o que, a partir de 2005, pode incluir organizações sediadas no exterior.

A fusão da Syngenta, Adama e dos ativos agrícolas da Sinochem pela ChemChina para formar o Syngenta Group teve um impacto significativo no mercado doméstico, com os amplos portfólios de produtos oferecidos por este grupo capazes de atingir penetração significativamente melhorada no mercado chinês. Além disso, alterações no sistema de registro beneficiaram empresas com ofertas de produtos proprietários, com esses produtos sendo protegidos por seis anos após o registro antes que empresas locais possam solicitar registros semelhantes.

Apesar disso, o uso ilegal de produtos ainda é um problema significativo, com relatórios sugerindo que até 30% do mercado pode ser atribuído a produtos rotulados incorretamente ou falsificados.

Houve um esforço nos últimos anos pelo governo chinês para reduzir o número de empresas agroquímicas operando no país, inclusive por meio de consolidação. Isso, juntamente com o foco do país em regulamentações ambientais mais rigorosas na fabricação de agroquímicos, levou várias empresas menores a deixarem o mercado. Essas regulamentações ambientais também resultaram em maiores custos de fabricação e, subsequentemente, custos de produtos, o que reduziu um pouco a competitividade dos produtos chineses no mercado global.

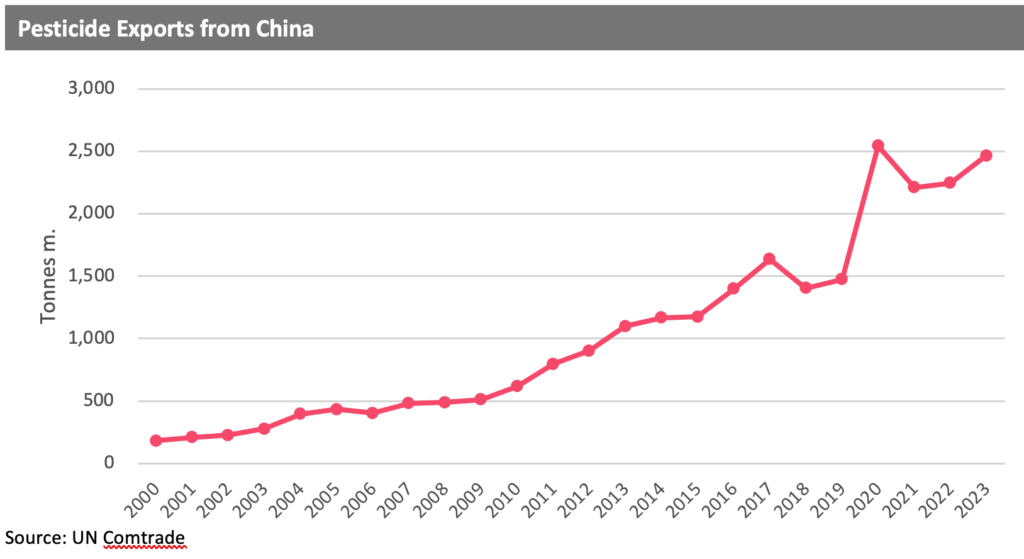

Como pode ser visto no gráfico abaixo, em 2018, as exportações chinesas de pesticidas caíram pela primeira vez desde 2006, com o setor sendo impactado pelos controles mais rígidos impostos à produção. Isso foi, no entanto, seguido por uma recuperação em 2019 e um aumento substancial em 2020, apoiado por uma série de políticas favoráveis. Em fevereiro de 2020, durante o auge do bloqueio da COVID-19, o governo chinês abriu um canal verde para insumos agrícolas, o que permitiu que as remessas de pesticidas passassem pelo país sem impedimentos, apesar das restrições de bloqueio relacionadas ao coronavírus. As exportações de pesticidas em 2020 também foram impulsionadas por um aumento na taxa de desconto de impostos para pesticidas formulados e um esclarecimento dos requisitos para registro somente de exportação.

Perspectivas de mercado

Após um crescimento robusto no ano anterior, impulsionado em particular por um ambiente de preços altos, o mercado chinês de proteção de cultivos caiu 7,2% em termos de moeda local em 2023 para RMB 55.635 milhões, equivalente a um declínio de 11,8% em termos de dólar americano para $7.857 milhões. Nesse nível, a China representa o terceiro maior mercado global de proteção de cultivos em termos de valor.

As condições climáticas foram mais uma vez bastante variáveis em toda a China em 2023, com secas severas no verão seguidas por chuvas fortes e inundações. No geral, o clima da China em 2023 foi caracterizado por condições quentes e secas; o país registrou sua maior temperatura média anual já registrada, enquanto a precipitação anual foi a segunda mais baixa desde 2012. Tempestades também foram frequentes durante o ano, e muitas partes da China sofreram secas e inundações. Apesar disso, no final da temporada, o National Bureau of Statistics relatou sua maior produção anual de grãos em 2023, impulsionada por um aumento na área total plantada do país, que se expandiu em 0,6% para atingir 119,0 milhões de hectares. A produção geral de grãos aumentou em 1,3% em relação aos níveis de 2022 para atingir 695,4 milhões de toneladas, representando o nono ano consecutivo em que a colheita de grãos da China ultrapassou 650 milhões de toneladas.

Em 2024, o National Agro-tech Extension and Service Center (NATESC) da China divulgou suas previsões para a demanda por pesticidas e a ocorrência de pragas e doenças nas plantações. No geral, o NATESC espera que a demanda total por pesticidas em 2024 tenha sido estável. Dentro disso, o volume de biopesticidas deve ter aumentado, impulsionado por requisitos regulatórios, aumento de atividades promocionais e um aumento nas áreas que usam esses produtos. Estima-se que os volumes de inseticidas tenham diminuído em 2024, em grande parte como resultado da iniciativa de "controle precoce" do país, enquanto os volumes de fungicidas e herbicidas devem ter aumentado. O NATESC estimou que as ocorrências de grandes pragas e doenças nas plantações em 2024 afetaram uma área total de 2,04 bilhões de mu (136 milhões de hectares), representando um aumento de 15% em relação a 2023 e 11% a mais que a média de 2018-2022.

Várias partes da China foram impactadas por condições excessivamente quentes e secas durante o final da primavera e o início do verão de 2024, levando a alertas de seca e ações das autoridades para minimizar o impacto na agricultura, água e suprimentos de energia, com o Ministério de Recursos Hídricos da China lançando respostas de emergência nas províncias de Gansu, Shaanxi, Shanxi, Henan e Shandong. As temperaturas atingiram recordes e, segundo relatos, impactaram negativamente o plantio de verão. O Ministério de Gestão de Emergências alertou várias regiões afetadas para proteger a produção de água e alimentos, incluindo o noroeste de Shaanxi, o norte de Hebei e Shanxi, o leste de Anhui e Shandong, bem como o centro de Henan. Isso foi seguido por uma onda de calor prolongada nas regiões leste, central e sul do país durante julho, o que pode ter impactado a produção de arroz e algodão.

Como resultado dessas condições, o Ministério das Finanças da China alocou RMB 443 milhões (aproximadamente $61,1 milhões) para um fundo de auxílio a desastres para apoiar o trabalho de prevenção à seca em sete províncias, incluindo Hebei, Shanxi e Henan. O fundo seria usado para obras como irrigação, replantio e adição de fertilizantes em áreas afetadas pelo calor e baixa pluviosidade.

Apesar dessas condições climáticas desfavoráveis, a produção de grãos da China atingiu níveis recordes de 706,5 milhões de toneladas em 2024, um aumento de 1,6% em relação ao ano anterior e, segundo relatos, marcando a primeira vez que a produção ultrapassou 700 milhões de toneladas. O aumento da produção foi alcançado em cereais (+1,7%), com aumentos também registrados para arroz, trigo e milho, enquanto a produção de tubérculos aumentou em 1,5%. No entanto, a produção de soja caiu em 0,9%. A produção geral se beneficiou de um aumento marginal nas áreas plantadas (+0,3%) e uma melhoria de 1,3% nos rendimentos, impulsionada por condições climáticas geralmente favoráveis, apesar de inundações, secas e tufões localizados, impactando a produção em algumas regiões. Isso incluiu uma onda de calor prolongada nas regiões leste, central e sul do país, com as condições impactando a produção de arroz e algodão em particular.

As temperaturas de verão em Zhejiang, Jiangxi, Hunan, Fujian, Guangdong, Guangxi, Gansu e Ningxia devem ficar de 1 a 2°C (1,8 a 3,6°F) acima do normal. Temperaturas recordes impactaram as principais províncias produtoras de grãos no noroeste e leste, levando a atrasos no plantio de milho, enquanto chuvas torrenciais em outras regiões inundaram os campos de soja e arroz.

A área de milho chinesa aumentou em 1,1% para 44,7 milhões de hectares em 2024. Enquanto o preço da safra de milho caiu, o movimento no preço aumentou a atratividade das safras para uso em ração, impulsionando a demanda doméstica. A área de milho aumentou apesar do maior subsídio para a produção de soja. Após um aumento de quatro fatores no ano anterior, a área de milho GM chinês deve aumentar novamente em 2024, totalizando cerca de 670.000 hectares, embora a tecnologia ainda esteja em estágio de pré-comercialização.

No nível do consumidor, ainda há relutância em aceitar tecnologias GM, no entanto, espera-se que o GM se torne cada vez mais favorecido em termos de regulamentação, pois o país visa garantir a segurança alimentar doméstica e reduzir sua exposição aos mercados internacionais. Embora a adoção pendente do milho GM possa ser vista como um potencial negativo para o desenvolvimento do mercado, espera-se que isso seja mais do que compensado por uma série de fatores positivos, como maior tecnificação em termos de uso do produto, parcialmente impulsionada pela regulamentação; um foco crescente na manutenção da segurança alimentar doméstica e na redução da dependência de importações, a ser alcançado por meio do aumento da produtividade; aumento da agricultura comercial por meio da consolidação e digitalização; e expectativas de maior pressão de pragas devido a mudanças climáticas.

Em 2024, o Instituto de Controle de Agroquímicos da China (ICAMA) propôs a aprovação de sete produtos à base de glifosato direcionados para uso na produção de culturas GM, com mais dois produtos de glifosato propostos para aprovação no início do ano, elevando o total para nove. A intenção de aprovar herbicidas para uso com culturas GM representa um passo significativo em direção à produção de culturas GM em escala industrial na China.

Os fatores que podem dificultar o aumento da produção agrícola no país incluem a ameaça de perda contínua de terras aráveis adequadas, devido à erosão do solo e à salinização; o problema crescente da resistência a herbicidas, especialmente no arroz; e o uso de técnicas de cultivo e práticas agronômicas ultrapassadas em muitas regiões.

Grande parte da demanda da China por importações de safras deve ser atendida pelo Brasil e pela Argentina, no entanto, o país está desenvolvendo relações comerciais mais próximas com a Rússia, um país que tem colocado um foco crescente na produção de excedentes exportáveis de uma série de safras importantes. Os dois países chegaram a um acordo para dobrar seu comércio nos próximos cinco anos, apesar de vários outros países terem imposto sanções comerciais à Rússia após a invasão da Ucrânia. Este acordo inclui a remoção de tarifas e barreiras regulatórias na troca e comercialização de vários bens, como produtos e serviços agrícolas, industriais e tecnológicos.

A China importou 12,56 milhões de toneladas de milho nos primeiros oito meses de 2024, representando um declínio de aproximadamente 16% em comparação ao mesmo período em 2023. O aumento das importações no início de 2024 foi compensado por uma desaceleração a partir de maio. O declínio é entendido como sendo impulsionado por uma redução nas importações dos EUA e do Brasil. A China começou a aumentar suas importações de milho no final de 2020, com os EUA representando seu principal fornecedor. No entanto, as importações chinesas de milho dos EUA caíram nos últimos anos depois que a China aprovou o milho brasileiro para importação em 2022 e aumentou o número de exportadores brasileiros autorizados em 2023.

O país delineou sua intenção de reduzir a dependência de compras no exterior com a implementação da lei de segurança alimentar, que visa atingir a autossuficiência absoluta em grãos básicos. A lei fornece uma estrutura para impulsionar a produção agrícola, incluindo proteções para terras de cultivo contra a conversão para outros usos, proteção de recursos de germoplasma e prevenção de desperdício. A lei também responsabiliza os governos central e provinciais por incorporar a segurança alimentar em seus planos econômicos e de desenvolvimento, garantindo que o suprimento de alimentos continue sendo uma prioridade fundamental. Outros elementos incluem a formação de um plano nacional de emergência de grãos e um sistema de monitoramento de segurança alimentar.

A política de "crescimento zero" do país levou a uma tendência de produtos de maior valor e menor volume. Outro fator que pode aumentar o valor do mercado por meio da substituição de produtos é o número crescente de produtos mais antigos sendo regulamentados fora do mercado no país, com restrições ou proibições sendo colocadas em vários produtos nos últimos anos (notadamente paraquate, endosulfan e brometo de metila), trazendo o uso do produto mais em linha com os países desenvolvidos e abrindo o mercado para tecnologias mais avançadas. Em 2021, a China anunciou planos para proibir 10 pesticidas devido a preocupações com a toxicidade: aldicarb, etoprofos, isocarbofos, forato, isofenfos-metil, carbofurano, ometoato, metomil, fosfeto de alumínio e cloropicrina devem ser removidos do mercado até o final de 2024.

Os preços dos agroquímicos atingiram níveis máximos no final de 2021; no entanto, desde esse período, os preços de muitos agroquímicos importantes produzidos na China caíram, em muitos casos caindo abaixo dos níveis prevalecentes de antes da pandemia. Os preços suavizaram ainda mais ao longo de 2023: a situação tem sido muito mais estável em 2024, embora tenha sido sustentada em níveis substancialmente abaixo do nível indexado de 2019. Aumentos contínuos de capacidade no país, juntamente com uma retomada da situação geral de fornecimento após a cessação das restrições de bloqueio relacionadas à pandemia, podem continuar a sufocar a melhoria dos preços, embora a tendência indique uma situação muito mais estável do que nos anos imediatamente posteriores à pandemia.

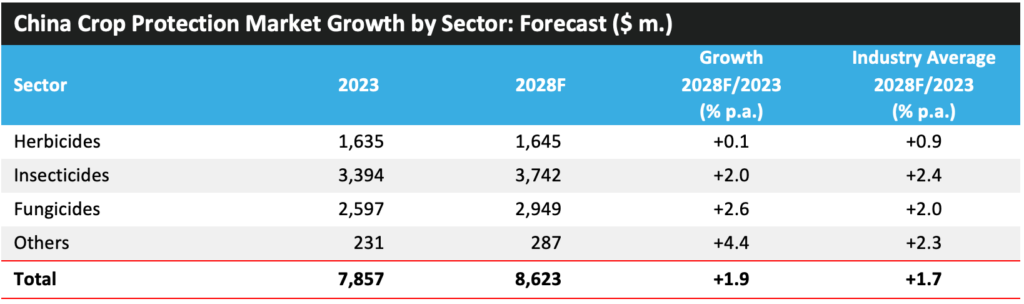

Devido aos fatores discutidos acima, espera-se que o mercado de proteção de cultivos no país aumente em uma média anual de 1,9% entre 2023 e 2028 em termos nominais de US$ para atingir $8.623 milhões, ligeiramente à frente do crescimento projetado de 1,7% pa para a média mais ampla da indústria. •