Perspectivas do mercado de proteção de culturas e sementes

PERSPECTIVAS PARA 2023

Role para baixo para ler

ALLISTER PHILIPPS e DEREK OLIPHANT

COLABORADORES

Perspectivas do mercado de proteção de cultivos

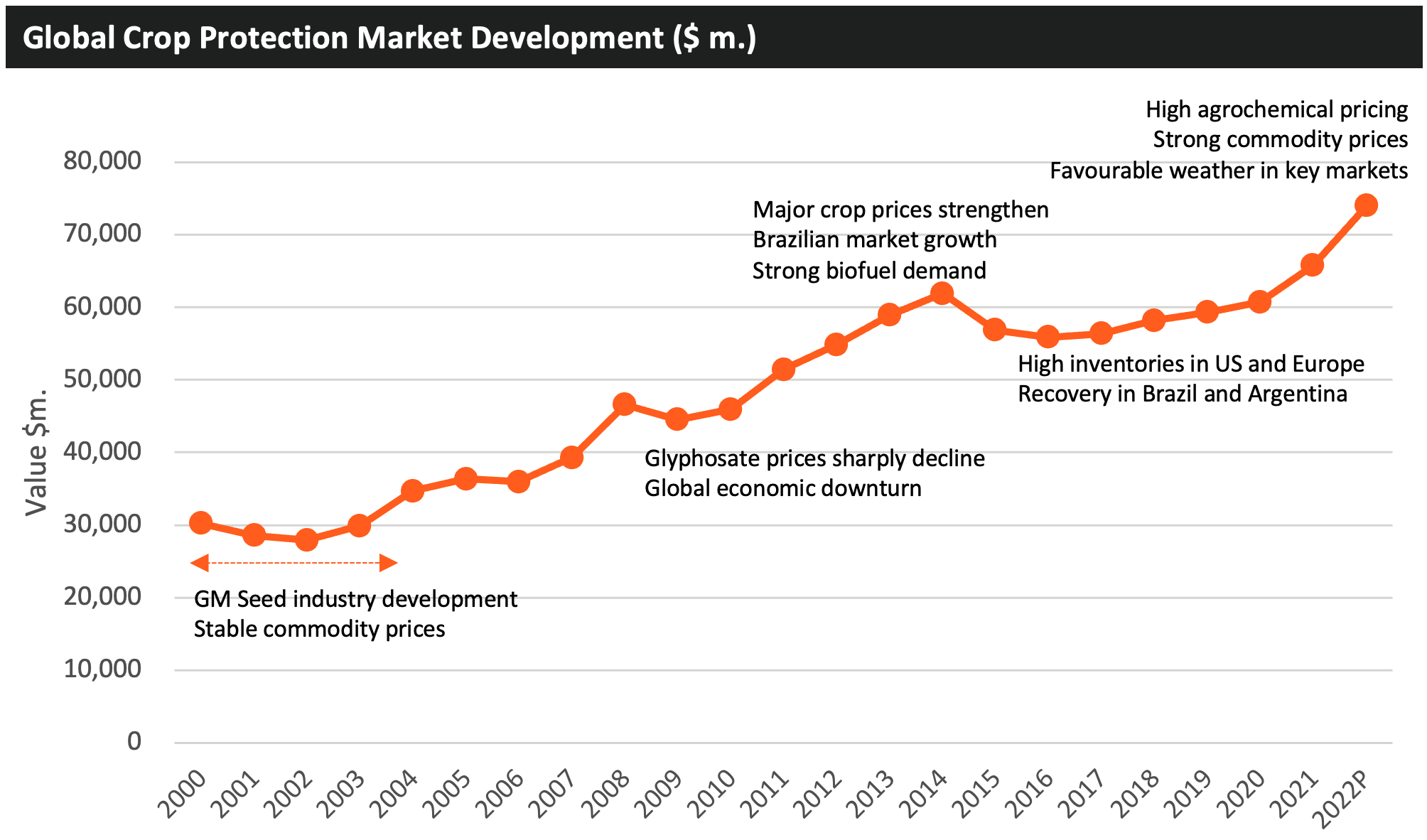

O mercado em 2022 aumentou consideravelmente em relação a 2021, experimentando o aumento mais acentuado em quase duas décadas. O mercado se beneficiou dos fortes preços das commodities agrícolas, enquanto o valor do mercado foi impulsionado pela alta contínua dos preços dos agroquímicos. Não se espera que o mercado de proteção de cultivos em 2023 experimente os mesmos níveis de crescimento dos dois anos anteriores: as primeiras expectativas sugerem que a mudança de valor do mercado esteja entre -2% e +2%, dependendo de como os preços dos agroquímicos se desenvolvem ao longo do ano, com os preços agora abaixo dos níveis de pico do final de 2021. As expectativas de estoques mais altos e uma queda nos preços das commodities podem limitar a capacidade de qualquer aumento de preço adicional ser absorvido no nível do produtor, em detrimento do valor de mercado.

O mercado de proteção de cultivos em 2022 enfrentou diversas circunstâncias excepcionais, que causaram perturbações na maioria dos mercados regionais, algumas das quais transcenderam a agricultura e levaram a impactos econômicos mais amplos e de longo alcance. No entanto, em termos do valor do mercado de proteção de cultivos, algumas dessas circunstâncias tiveram um efeito positivo no desenvolvimento, notadamente os efeitos persistentes da pandemia e a política de controle de poder da China sobre o fornecimento e os preços dos produtos — os preços de muitos agroquímicos dispararam significativamente no final de 2021 e no início de 2022 — enquanto condições climáticas mais favoráveis foram vivenciadas em várias regiões, notadamente na Austrália e em vários países do sul da Ásia.

Um evento que teve um impacto sísmico na situação do mercado em 2022 foi a invasão russa da Ucrânia. Esse movimento levou à imposição de sanções contra a Rússia por vários países, enquanto o comércio de e para a Ucrânia foi severamente restringido. Esses dois países são tradicionalmente fornecedores significativos de gás natural e fertilizantes, particularmente para outros países europeus, além de serem fontes importantes de várias culturas importantes de grãos e oleaginosas, particularmente trigo e girassol. A remoção de fato desses dois países como fonte de importações de safras e petróleo para vários países levou a uma maior demanda por esses bens de outras fontes de exportação. Isso, juntamente com a relutância de muitos países em aumentar suas exportações de tais commodities devido a preocupações com a segurança alimentar doméstica decorrentes dos efeitos posteriores da pandemia e seu impacto nas cadeias de suprimentos globais, levou a aumentos acentuados nos preços das commodities agrícolas.

Em 2023, enquanto a invasão russa da Ucrânia continua sem perspectiva imediata de resolução diplomática, as pressões comerciais diminuíram após a ratificação da Iniciativa de grãos do Mar Negro (BSGI), acordado entre Ucrânia e Rússia no início deste ano. A iniciativa permite especificamente volumes significativos de exportações comerciais de alimentos de certos portos ucranianos importantes no Mar Negro. Outras medidas destinadas a aliviar as preocupações sobre o comércio decorrentes da invasão incluem € 1 bilhão (US$ $1,053 bilhão) em financiamento da Comissão Europeia, do Banco Europeu de Investimento (BEI), do Banco Europeu para Reconstrução e Desenvolvimento e do Grupo Banco Mundial em apoio ao Vias de Solidariedade UE-Ucrânia. As Solidarity Lanes foram estabelecidas em maio de 2022 para facilitar a exportação de produtos agrícolas da Ucrânia, bem como a exportação e importação de outros produtos. Os fundos mobilizados serão usados para sustentar e aumentar ainda mais a capacidade das Solidarity Lanes, que atingiram seus limites de capacidade e sofreram com gargalos e altos custos de logística.

O acúmulo de estoques das principais commodities agrícolas devido à melhora geral do clima — e, consequentemente, da produção agrícola — em muitas regiões em 2022 levou à queda dos preços das commodities agrícolas em relação aos níveis muito altos do início deste ano, embora na maioria dos casos esses preços permaneçam altos pelos padrões históricos.

Os preços dos agroquímicos também estão caindo dos níveis de pico muito altos experimentados no final de 2021, com o fornecimento e a disponibilidade de energia no principal país produtor da China agora se estabilizando após a decisão do governo de reestruturar as metas de emissões de carbono de uma regressão gradual para uma meta definida de neutralidade de carbono até 2030. Além disso, os governos locais agora têm jurisdição sobre a alocação de energia, desde que as metas de longo prazo sejam alcançadas dentro do prazo. As preocupações com o fornecimento de matéria-prima também estão diminuindo, com a flexibilização das medidas de controle da pandemia levando a uma redução no uso de certos intermediários em produtos de saúde pública, como desinfetante para as mãos, com muitos dos mesmos intermediários também sendo usados na fabricação de agroquímicos. No entanto, espera-se que a produção de agroquímicos seja impactada na Europa por custos de energia muito altos e inflação galopante, com uma grande proporção do mercado — para produtos patenteados em particular — sendo fabricados na região, principalmente na Alemanha, França, Suíça e Reino Unido.

Outro fator que deve influenciar o desenvolvimento do mercado de proteção de cultivos em 2023 é o nível de estoque atualmente no canal de distribuição, o que influenciará as vendas ex-fabricantes feitas para reabastecer esses canais. Normalmente, os estoques após um bom ano em termos de clima, alta pressão de pragas e preços fortes de commodities agrícolas estarão em níveis mais baixos, pois os produtos são aplicados de forma constante durante a temporada, enquanto os estoques após um ano com interrupções climáticas serão maiores, pois menos produtos são aplicados. Embora a temporada tenha começado bem em muitos dos principais países europeus de alto valor, e as safras de inverno tenham se desenvolvido bem, a temporada de verão foi afetada por condições muito secas e extremamente quentes em grandes partes da região. Isso levou a uma redução geral na pressão de pragas do que o previsto e levou a uma redução geral no uso de produtos de proteção de cultivos. Por exemplo, a França experimentou sua pior seca já registrada, impactando a produção agrícola e a disponibilidade de água. A proibição de irrigação para terras agrícolas foi introduzida como uma medida de economia de água. Essa necessidade menor do que o esperado de controle de ervas daninhas, insetos e doenças em grande parte da Europa levou a altos estoques nas fazendas, e isso pode exercer alguma pressão negativa sobre os preços, à medida que as empresas tentam vender para o canal em 2023.

Os estoques também podem estar altos em outras regiões, notadamente nos EUA, onde uma quantidade significativa de pré-compra foi notada, pois os agricultores buscavam garantir que tinham suprimentos de insumos agrícolas adequados para cobrir suas necessidades para a temporada inteira, em esforços para evitar qualquer escassez de produtos no meio ou no final da temporada, como ocorreu no ano anterior, principalmente devido a fatores relacionados à pandemia. Além disso, o clima quente e seco também tem sido um problema e impactou as aplicações de produtos, principalmente na Califórnia.

Claramente, o clima desempenha um papel considerável na agricultura, e o desenvolvimento do mercado de proteção de cultivos está intimamente ligado às condições climáticas predominantes em todas as regiões do mundo. As condições foram mistas em 2022, com clima favorável registrado em muitas partes, particularmente no sudeste da Ásia e na Austrália, mas condições desfavoráveis em outras regiões, notadamente nas regiões ocidentais dos EUA e grande parte do oeste e norte da Europa, onde as condições no verão eram extremamente quentes e secas. Espera-se que qualquer recuperação de problemas relacionados ao clima nessas regiões em 2023 seja benéfica para o desempenho do mercado de proteção de cultivos. No entanto, os efeitos das mudanças climáticas nos padrões climáticos globais estão se tornando mais pronunciados, em muitos casos levando a eventos climáticos extremos e volatilidade climática em muitas regiões. Além disso, espera-se que o atual evento La Niña continue durante o outono no Hemisfério Norte e possivelmente em 2023, provavelmente levando ao agravamento da seca no Chifre da África e no sul da América do Sul e contribuindo para a continuidade das chuvas acima da média no sudeste da Ásia e na Australásia.

A lucratividade do agricultor é um determinante-chave no valor geral do mercado, como discutido anteriormente em termos de altos preços de commodities, muitas vezes levando a níveis maiores de gastos com insumos agrícolas. Espera-se que a inflação e os altos custos contínuos de insumos desinflem as rendas dos agricultores em 2023, exercendo novamente pressão negativa no desenvolvimento geral do mercado.

Levando em consideração todos os fatores acima, e em meio à incerteza contínua sobre a duração dos impactos causados pela invasão da Ucrânia pela Rússia, esperamos que o valor do mercado global de proteção de cultivos permaneça relativamente estático em 2023, após dois anos de forte crescimento, com expectativas de um declínio de um dígito baixo ou um aumento de um dígito baixo, com estimativas iniciais fixando a diferença em relação ao valor de 2022 em 2%.

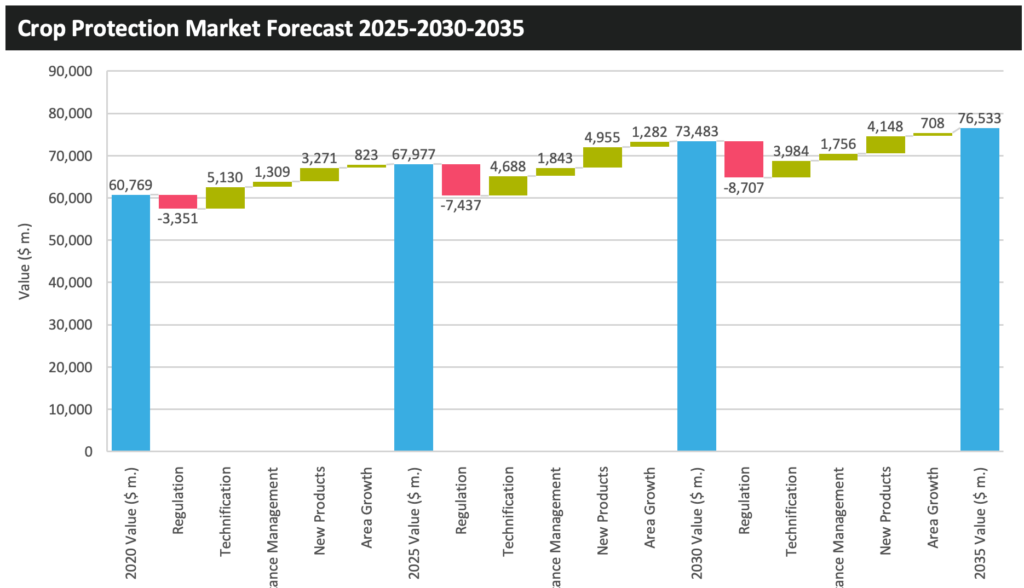

Adotando uma visão mais ampla do desenvolvimento do mercado, em AgbioInvestidor publicamos recentemente um relatório, O Futuro da Agricultura, que analisa detalhadamente os principais fatores que devem influenciar a agricultura global e, subsequentemente, o mercado de proteção de cultivos nas próximas duas décadas. Isso inclui uma análise aprofundada da área plantada e estimativas de produção; flutuações de custo de insumos; uso da terra; produção pecuária; cultivo orgânico; meio ambiente e mudanças climáticas; fatores demográficos e socioeconômicos; decisões políticas; e maior absorção de tecnologias emergentes para determinar seus impactos diretos no mercado de proteção de cultivos. Uma visão é fornecida em termos do valor de vendas em todas as classes de ingredientes ativos para fornecer uma previsão quantitativa para o desenvolvimento do mercado até 2035 (usando 2020 como linha de base). O impacto quantificado de alto nível pode ser visto na figura abaixo:

Perspectivas do mercado de sementes

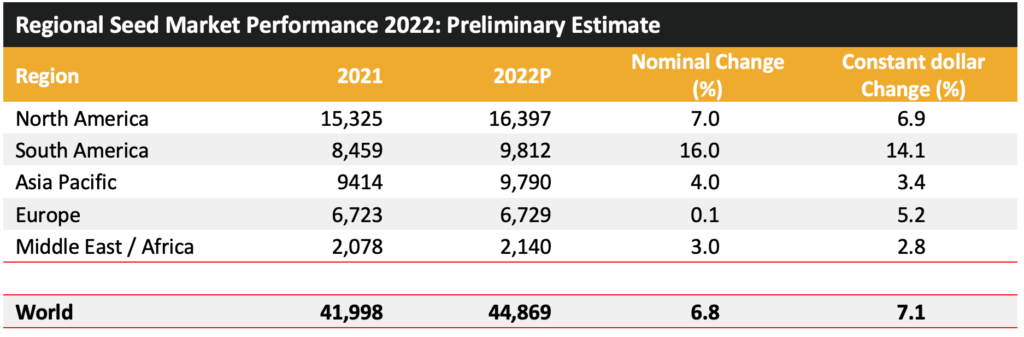

O mercado de sementes comercializadas, que exclui sementes salvas por agricultores e fornecidas pelo governo, aumentou em uma estimativa de 6,8% para atingir $44.869 milhões no ano agrícola de 2022. Não apenas o valor do mercado de sementes foi impulsionado por mudanças nas áreas plantadas e utilização de tecnologia, mas em 2022 o mercado foi fortemente influenciado pelos fortes preços de negociação de grãos e sementes oleaginosas colhidos, o que permitiu que os preços das sementes aumentassem.

Os preços de negociação no primeiro semestre de 2022 dispararam devido a uma série de fatores; principalmente o impacto do conflito do Mar Negro. Interrupções na produção e exportação da Ucrânia e da Rússia levaram à redução da disponibilidade de grãos e sementes oleaginosas, levando a preços de negociação mais altos. Isso foi agravado por alguns países que impuseram restrições à exportação de commodities importantes para estabilizar seu próprio fornecimento e preços domésticos, por exemplo, a Índia impôs uma restrição às exportações de trigo e arroz. Além disso, o clima continuou a impactar a produção nos hemisférios norte e sul, com o evento climático La Niña prevalecente causando seca nas Américas e na Europa.

Em 2022, houve várias introduções de novas tecnologias geneticamente modificadas (GM), Bayer e Corteva lançou seus respectivos produtos de soja Intacta 2 Xtend e Conkesta E3, enquanto a Bayer introduziu os produtos de sementes de milho VTPro4 e SmartStax Pro. O Intacta 2 Xtend da Bayer possui dois genes para o controle de pragas lepidópteras acima do solo e tolerância aos herbicidas glifosato e dicamba. A empresa esperava uma implantação inicial em aproximadamente 320.000 hectares no Brasil nesta temporada. O Conkesta E3 também apresenta dois genes de resistência a insetos, mas tem tolerância a três herbicidas: glifosato, glufosinato, e 2,4-D.

Os novos produtos de sementes de milho da Bayer utilizam um novo modo de ação para o controle de pragas de insetos coleópteros subterrâneos, na forma de RNAi (interferência de ácido ribonucleico). O RNAi é fundamentalmente diferente do existente Bt-baseado em características em que o RNAi utiliza silenciamento de genes pós-transcricionais em vez da expressão de endotoxinas delta. O VTPro4 inclui características comercializadas anteriormente no produto VT3 da empresa, bem como o gene dvsnf7 para fornecer controle adicional do verme da raiz do milho. O Genuity VTPro4 foi lançado no Brasil em uma estimativa de 202.300 hectares na temporada 2021-22. Nos EUA, a Bayer lançou o Genuity SmartStax Pro em 40.000 hectares iniciais. De forma semelhante ao VTPro4, o SmartStax Pro combina a tecnologia já comercializada no SmartStax com o gene dvsnf7 para fornecer controle adicional do verme da raiz do milho. Tanto a Bayer quanto a Corteva introduzirão produtos adicionais com tecnologia RNAi. A Corteva pretende lançar o Vorceed (Qrome + RNAi) na América do Norte em 2023, enquanto a Bayer planeja introduzir o VT4Pro (Trecepta + RNAi) na região em 2024. O verme da raiz do milho afeta cerca de 12 milhões de hectares (aproximadamente um terço) da área de milho dos EUA.

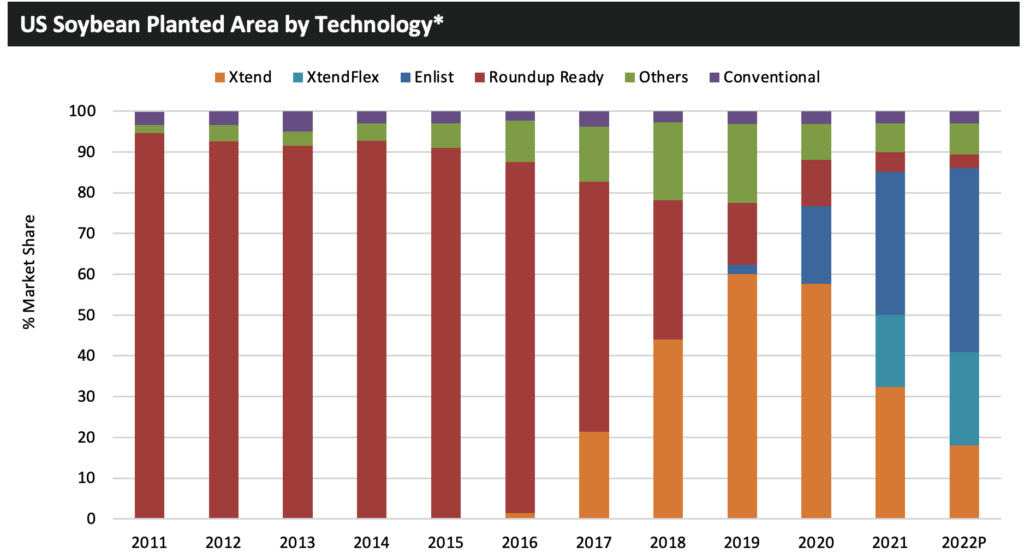

Em 2022, também houve uma proporção maior da área de soja dos EUA plantada com variedades que utilizam características Xtend e Enlist, representando aproximadamente 86% da área total de soja dos EUA.

*Estimativas da AgbioInvestor

A tendência de aumento do número de características de tolerância a herbicidas na soja norte-americana deve continuar com a Bayer, Corteva, BASF, e Syngenta programado para introduzir produtos de sementes de soja com tolerâncias a herbicidas de múltiplos modos de ação. Esses produtos incluem combinações de tolerâncias a herbicidas de glifosato, glufosinato, dicamba, 2,4-D, isoxaflutole, mesotriona e PPO.

Em 2023, várias novas tecnologias estão programadas para introdução. A Bayer planeja lançar testes comerciais de seu milho de baixa estatura não-GM, uma versão derivada da biotecnologia deste produto está atualmente na fase III de desenvolvimento. A Corteva pretende comercializar suas próprias variedades de milho de baixa estatura não-GM em 2025.

A Corteva lançará o milho Vorceed e o milho PowerCore Ultra Enlist em 2023. O PowerCore Ultra Enlist é a combinação dos produtos existentes, PowerCore Ultra (resistência a insetos lepidópteros com tolerância a glifosato e glufosinato) e Enlist (tolerância a 2,4-D). A Corteva também lançará o conjunto de características de algodão W3E1 (Widestrike 3 Enlist 1) nos EUA. Normalmente, é uma formalidade que a tolerância ao glifosato esteja presente em produtos de sementes de algodão GM, no entanto, o W3E1 não possui tolerância ao glifosato, com a empresa pretendendo que o glifosato seja usado para a queima de culturas e para controlar o algodão voluntário. A Syngenta programou a introdução de suas variedades de girassol AIR não-GM na Ucrânia e na Espanha. Os girassóis AIR possuem tolerância aos herbicidas imidazolinona e sulfonilureia.

O ano agrícola de 2023 começou positivamente na América do Sul, com áreas de culturas-chave aumentando em geral em toda a região. No Brasil, a área de soja deve aumentar em 4,2% para um recorde de 43,2 milhões de hectares, impulsionada por altos preços de negociação, boa lucratividade da produção e um início precoce do período de plantio.

Um início rápido da safra de soja é benéfico para a safra de milho safrinha (segunda temporada) do país, pois o milho safrinha exige que a safra de soja seja colhida antes que o plantio possa começar. A soja em plantações de soja não ocorre no Brasil, pois há um período sanitário obrigatório chamado vazio sanitário, um período de vários meses, normalmente entre junho e setembro, em que o cultivo de soja não pode ocorrer para criar uma quebra de doença, limitando a transmissão de doenças entre as plantações. Além disso, a demanda doméstica dos produtores de biodiesel do país deve permanecer alta após a extensão do mandato B10, que, quando expirar, exigirá que o país mude para uma mistura máxima de B15.

A área de milho está prevista para crescer em 2,3% para 22,3 milhões de hectares, uma área recorde. Espera-se que a tendência recente de uma maior proporção da área total de milho brasileira sendo cultivada na temporada de safrinha continue.

Em 2022-23, 77% da área total de milho está prevista para ocorrer na temporada de safrinha. Os altos preços das safras e a forte demanda dos mercados doméstico e internacional impulsionaram o crescimento da área de milho em 2023, embora o crescimento tenha sido contido pelos altos custos de insumos, resultando em alguns produtores brasileiros mudando para outras culturas, particularmente a soja. A demanda doméstica está sendo impulsionada pelos setores de ração e bioetanol do país.

Na Argentina, a área de soja deve aumentar em 2,5% para 16,5 milhões de hectares, impulsionada pela maior lucratividade prevista, principalmente devido aos menores custos de insumos da soja. A área de milho do país deve cair em 3,8% para 10,2 milhões de hectares (incluindo forragem). A área deve diminuir porque os produtores estão sendo desincentivados a cultivar devido aos altos custos de insumos e às condições de crescimento em declínio. A área de girassol argentino deve aumentar em 10% para dois milhões de hectares, impulsionada pelo forte lucro das safras da temporada anterior e pelos altos preços atuais do girassol e do óleo de girassol. O girassol na temporada atual supostamente oferece a maior margem de lucro de qualquer safra em linha na Argentina.

Estimativas avançadas para áreas de cultivo de 2023 nos EUA indicam que os produtores provavelmente plantarão uma área maior de milho como resultado dos baixos estoques finais dos EUA (o segundo menor nível desde 2013), uma queda nos estoques finais globais e forte demanda global. No entanto, há o potencial de que a demanda internacional por milho dos EUA possa diminuir após a China aumentar seus exportadores brasileiros aprovados de milho.

A área de soja dos EUA tem potencial para cair em 2023, como resultado do aumento dos estoques norte-americanos e globais após a produção nacional e global recorde em 2022, e da pressão de origens de exportação concorrentes.

Embora ainda seja cedo para formar uma opinião sobre o desenvolvimento do valor do mercado de sementes comercializadas para o ano agrícola de 2022, há o potencial de que as áreas de cultivo aumentem em geral, embora os preços futuros das safras estejam atualmente em tendência de queda. Os preços médios dos futuros do ano de 2023 são 14,1% mais baixos do que o preço médio de negociação do ano de 2022. Os futuros da soja são 19,5% mais baixos, trigo -11,7%, arroz -9%, colza -6,2% e algodão -72,3%. Mesmo considerando as margens dos comerciantes de grãos, é provável que os preços médios das safras fiquem abaixo dos alcançados em 2022, provavelmente resultando em um declínio do preço médio das sementes. Outro fator que tem forte potencial para impactar o crescimento do mercado de sementes comercializadas em termos de valor é o fortalecimento do dólar americano. Nos primeiros três meses do ano agrícola, muitas moedas enfraqueceram em relação ao dólar americano, incluindo o iene japonês (-21,7%), a libra esterlina (-16,1%), o euro (-15%), a rupia indiana (-8%) e o yuan chinês (-7,9%). Apesar disso, o real brasileiro se fortaleceu 2,8% em relação ao dólar americano.

Olhando mais para 2030, o mercado de sementes comercializadas será impulsionado pelo mercado de sementes GM, que deve aumentar a uma taxa média anual de 3,4% em termos reais. O impulsionador do crescimento do valor será a adoção da tecnologia GM de milho e soja na China, maior adoção da tecnologia GM no milho filipino e vietnamita, e maiores áreas de milho e soja no Brasil. •