Índice de Preços da China: O Início da Mudança na Indústria Agroquímica da China

No final de 2022, todos na indústria global de proteção de cultivos puderam sentir a incerteza ao redor deles. Se há uma palavra que define esse sentimento inquietante, é mudança.

Role para baixo para ler

O Exterminador do Ômicron na China

POR DAVID LI

CONTRIBUINTE

Em 2023, após um ano de COVID 19 controle, a China começou gradualmente a retornar à vida normal a partir de dezembro de 2022. Ao contrário do bloqueio em Xangai no início do ano passado, a abertura gradual é mais certa diante de um possível aumento futuro no número de novas infecções por Ômicron. Em linha com o padrão geral de epidemias, espera-se que o número de infecções por Ômicron na China aumente exponencialmente nos próximos três meses antes de despencar. Uma ligação gradual com o mundo é o caminho sólido que a China terá que tomar no futuro, com um retorno gradual à normalidade e uma sociedade revitalizada no horizonte.

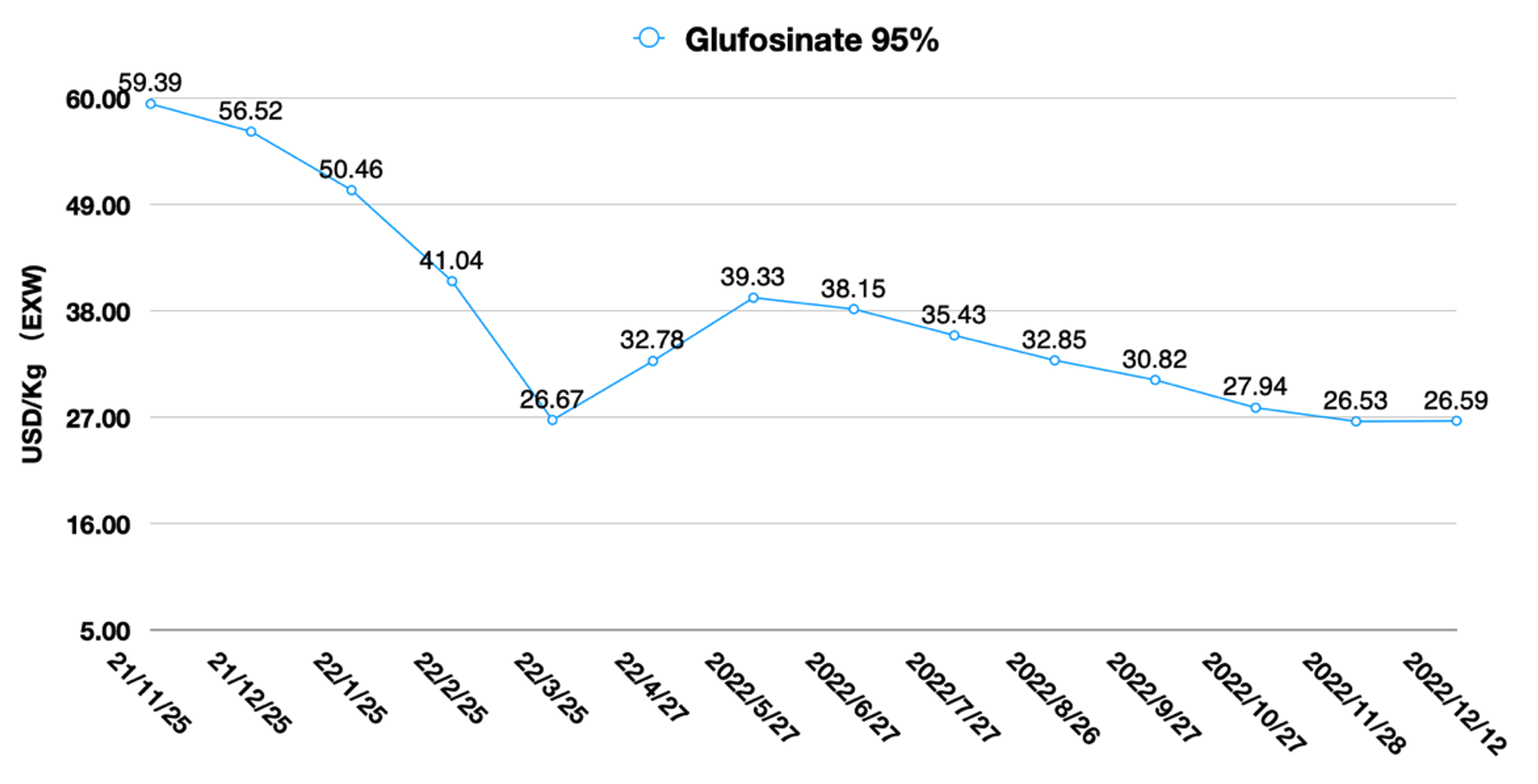

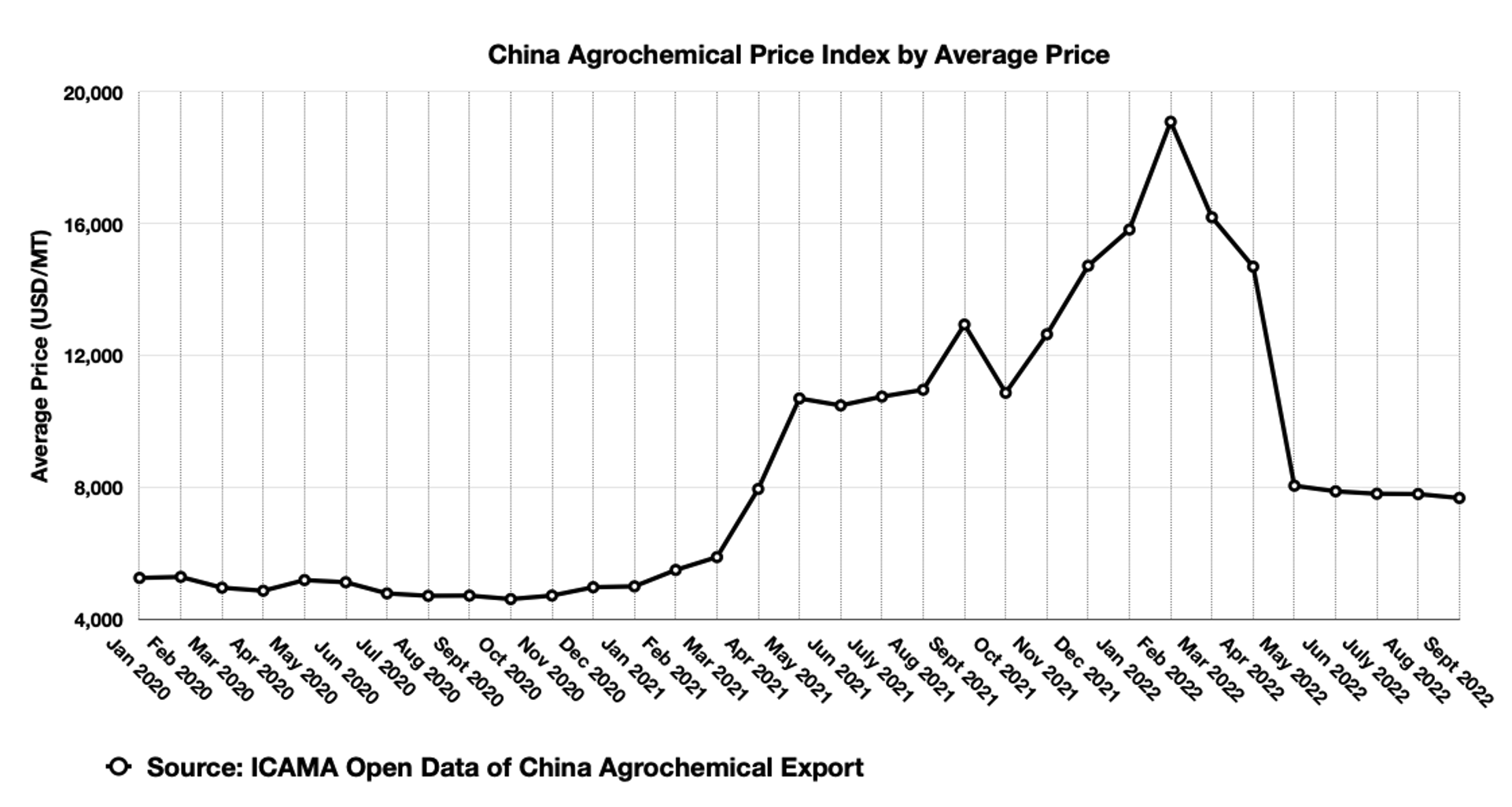

A política de controle duplo no final de 2021 elevou o preço de referência para agroquímicos na China. Mas os aumentos reais de preços médios começaram no segundo trimestre de 2021. A política monetária de flexibilização quantitativa do Federal Reserve implementada nos estágios iniciais do surto de COVID-19 em 2020 e a inflação sobreposta causada pela escassez de oferta em 2021 estimularam aumentos de preços para produtos de matéria-prima a granel, como petróleo bruto, etc. A política de controle duplo no final de 2021 afetou brevemente o fornecimento chinês.

O início de outro “Cisne Negro” evento após o surto de COVID-19 levou os compradores a apostar que o fornecimento chinês não se recuperaria no curto prazo, o que por sua vez contribuiu para fortes exportações de produtos agroquímicos chineses no primeiro semestre de 2022. Em maio de 2022, o volume e o valor das exportações de produtos agroquímicos chineses desviaram pela primeira vez desde setembro de 2021. Após maio de 2022, o índice médio de preços de produtos agroquímicos da China caiu diretamente para US $8.000/Mt, o que é uma atualização definitiva do benchmark de 5.000 pontos anterior ao primeiro trimestre de 2021. A principal consideração aqui é o impacto indireto da inflação global nos preços de ingredientes ativos (IA) da China gerados pelo benchmark global de commodities sob a política monetária de flexibilização quantitativa e a epidemia de COVID-19. Com a queda na demanda externa, o índice médio de preços de produtos agroquímicos da China também mostrará uma tendência de baixa oscilação.

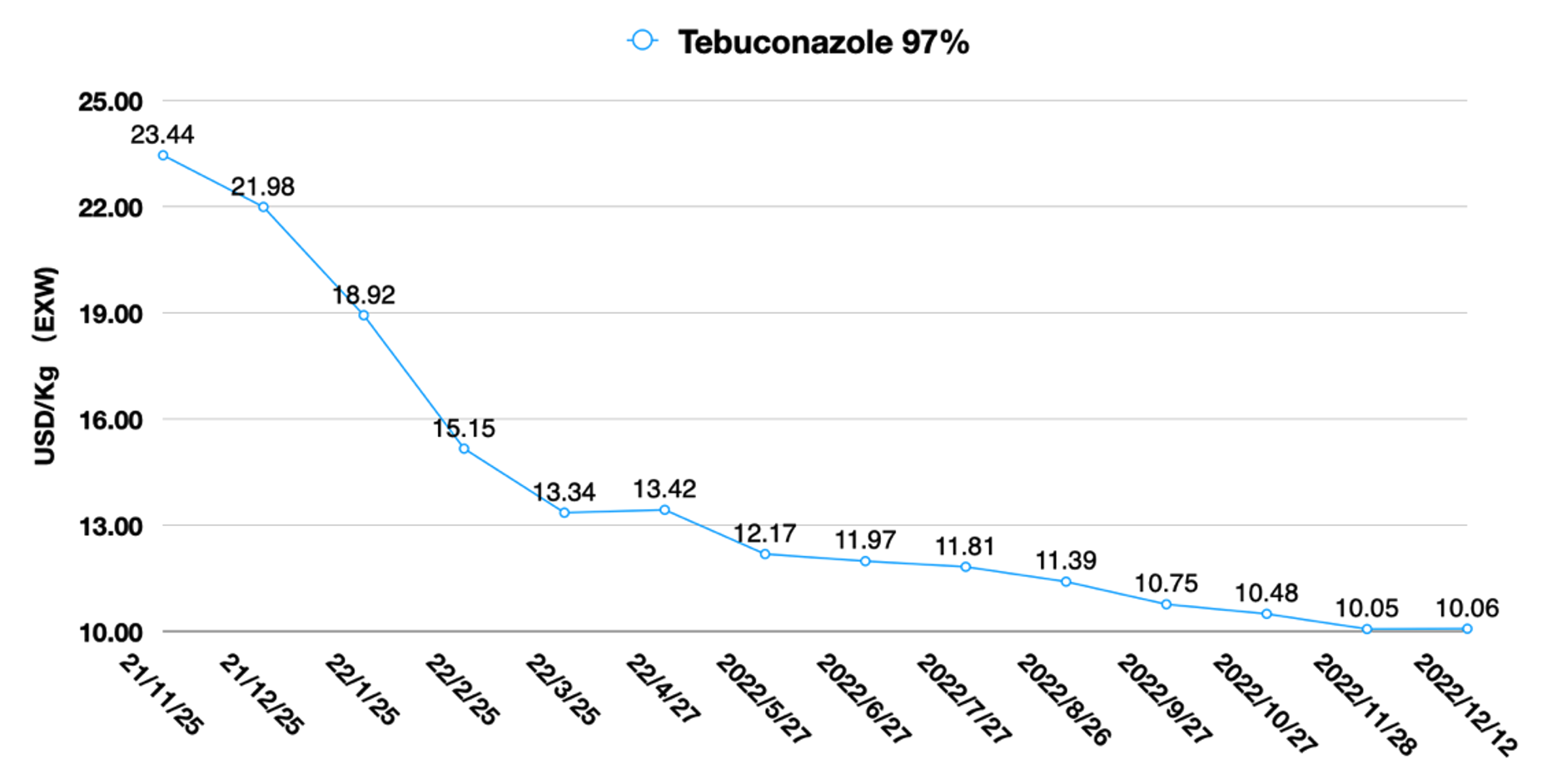

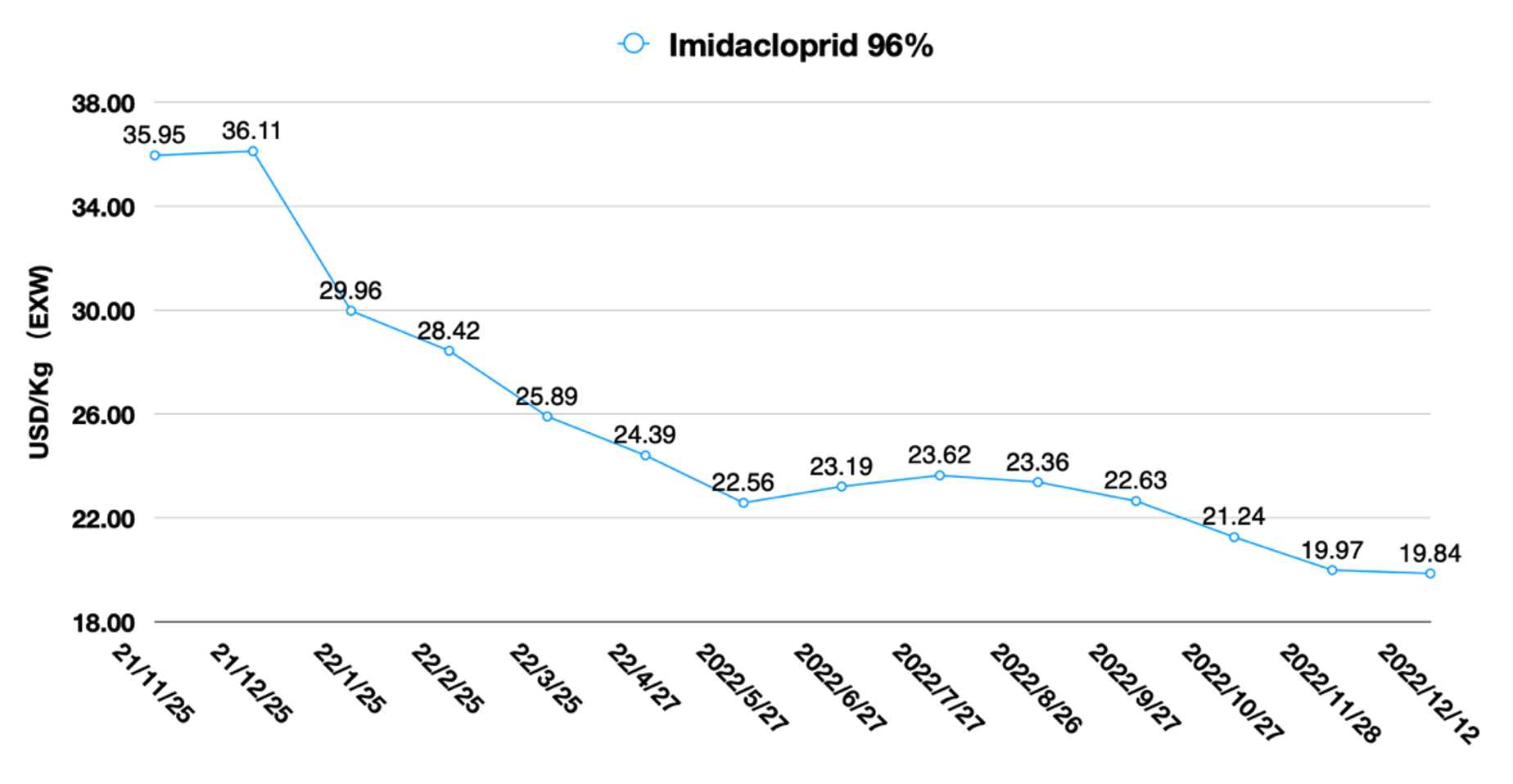

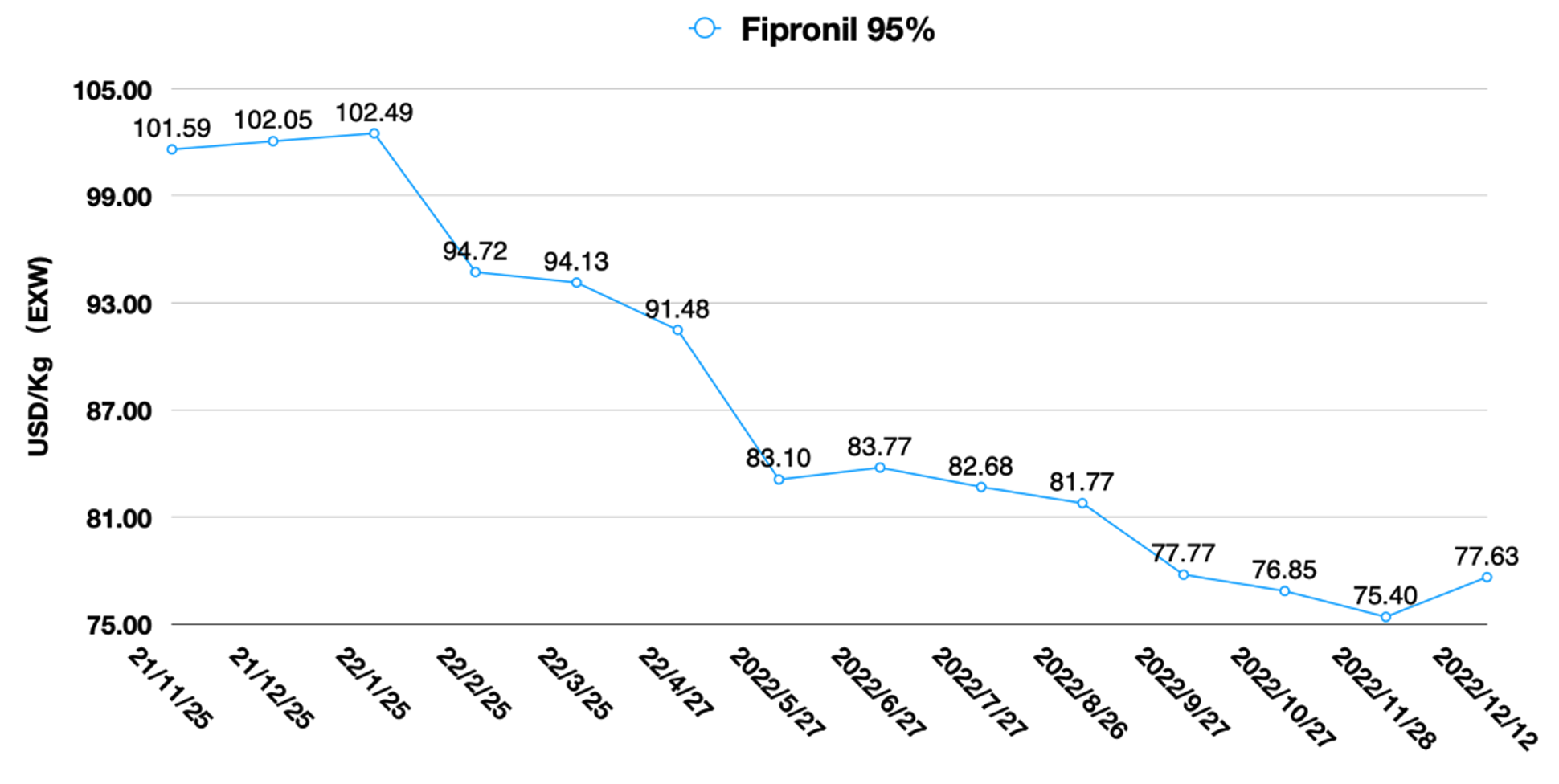

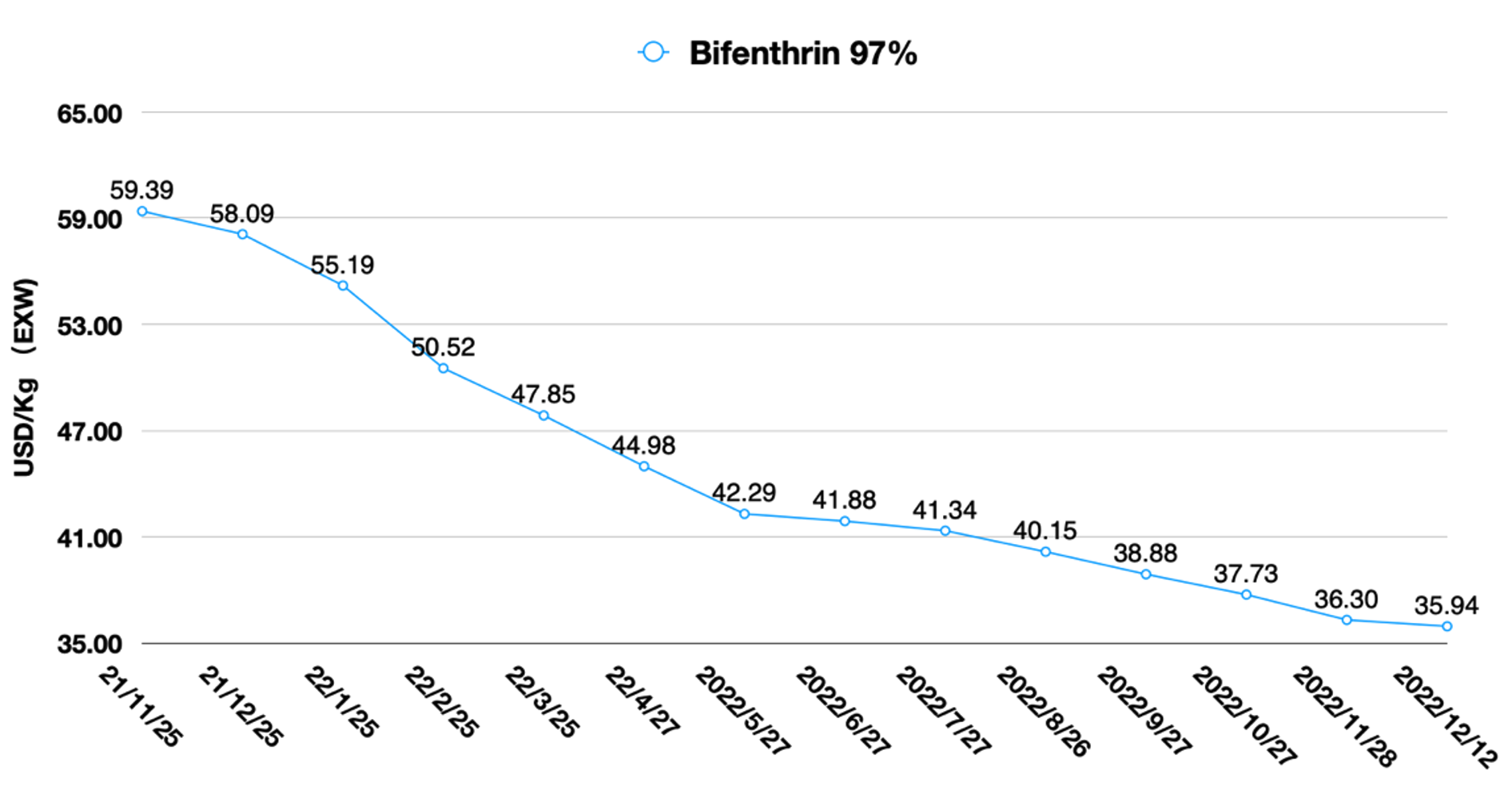

Gráfico 1: Índice de preços de agroquímicos da China por preços médios

Oportunidades surgem com a mudança de

um dólar forte para um dólar fraco

O índice do dólar atingiu o pico no terceiro trimestre de 2022. E as tendências atuais sugerem que o dólar forte está começando a cair. A política monetária do Federal Reserve (Fed) dos EUA está geralmente à frente do aumento na quantidade de comércio entre os EUA e a China. A política monetária de flexibilização quantitativa do Fed em 2020 foi uma das principais razões para as fortes exportações da China em 2021. À medida que o déficit comercial atual dos EUA continua a aumentar, o dólar americano tenderá a cair nos próximos anos e, com ele, uma demanda global deprimida. As taxas de frete na rota marítima China-EUA agora caíram para os níveis pré-pandêmicos. O aperto da política monetária pelo Fed em 2022 levou ao retorno da liquidez global do dólar nos EUA. A guerra Rússia-Ucrânia estimulou ainda mais a repatriação de dólares da Europa e de outros países.

A supressão da demanda pelo Fed por meio de aumentos nas taxas de juros também será um impedimento ao caminho do crescimento global em 2023. Um dólar americano mais fraco permitirá que ativos de risco como commodities agrícolas sustentem choques altos até 2025. O início de 2023 será o início do processo de separação dos preços das commodities agrícolas do índice do dólar americano. No miniciclo da era pós-pandemia após 2020, esperamos que o dólar conclua seu processo de fraqueza em 2025 e que a economia mundial se recupere gradualmente à medida que a demanda se estabiliza. Até então, no entanto, o risco de estagflação nos EUA permanece alto e a recessão pode ser evitável, mas a redução da demanda pode ser um fato que deve ser enfrentado.

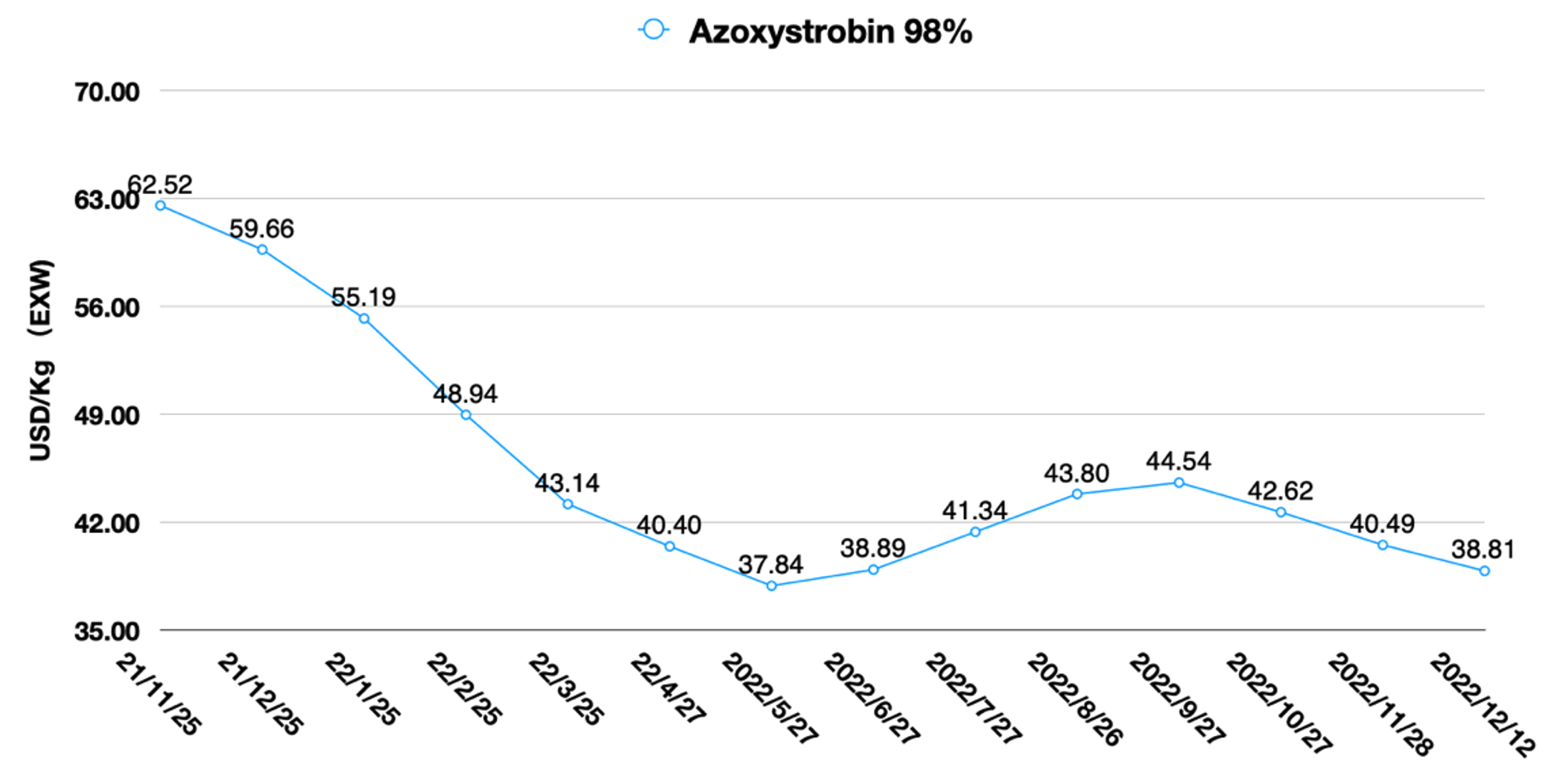

Gráfico 2: Tendência do preço da soja e DXY

(Índice do Dólar dos Estados Unidos)

De acordo com dados divulgados pela Administração Geral das Alfândegas da China em 7 de dezembro de 2022, em novembro de 2022, o valor total das importações e exportações da China foi de US$ $522,34 bilhões, uma queda de 9,5%. Entre elas, as exportações foram de US$ $296,09 bilhões, queda de 8,7%; as importações foram de US$ $226,25 bilhões, queda de 10,6%; e o superávit comercial foi de US$ $69,84 bilhões. O efeito combinado da contração do comércio global e do maior volume de comércio no mesmo período do ano passado causou um declínio adicional na taxa de crescimento das exportações da China desde o quarto trimestre. Este efeito colateral confirma que o atual déficit comercial dos EUA devido ao dólar forte está gradualmente voltando para uma correção.

As economias dos principais países globais, especialmente os EUA, estão mudando da reposição de estoque para a redução de estoque. Devido ao longo ciclo de produção agrícola e à vida útil de dois anos dos produtos de formulação agroquímica, o esgotamento do estoque provavelmente continuará por dois a três anos. Portanto, é previsível que 2023 seja um ano dominado pela redução de estoque de insumos agrícolas. O desenvolvimento da estratégia de vendas de 2023 não pode considerar apenas o aumento da área cultivada; a estratégia de marketing de cima para baixo será uma maneira mais eficaz.

Para empresas agroquímicas chinesas, pode ser mais pragmático aumentar a participação de mercado por meio de investimento no canal ou penetração profunda na demanda agrícola. A interrupção da cadeia de suprimentos causada pela COVID-19 trouxe mais dividendos para o lado da oferta de 2021 a 2022. Em 2023, todos os participantes serão diretamente confrontados com a reformulação da cadeia de suprimentos e mudanças na indústria afetadas pela estratégia de sourcing “China Plus One”, um fator a ser considerado quando fornecedores chineses fazem negócios com clientes.

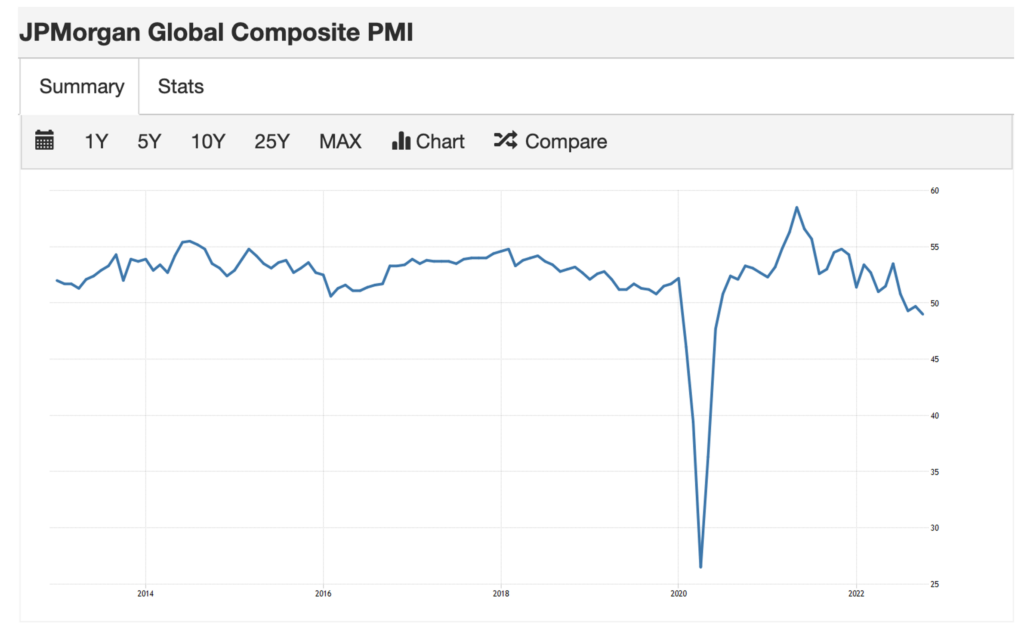

Gráfico 3: PMI Composto Global do JPMorgan

A tendência descendente na economia global Índice de gerentes de compras (PMI) é agora um problema que toda economia emergente de manufatura enfrentará. Europa, EUA, Brasil e outros mercados-chave para proteção de cultivos continuam a contrair a demanda devido a pressões inflacionárias e políticas monetárias rígidas. A tendência geral de contração do comércio pode continuar a arrastar para baixo o crescimento do PIB das principais economias do mundo em 2023.

De acordo com o Fundo Monetário Internacional (FMI), a previsão de crescimento econômico global para 2023 é de 2,7%. 2023 verá uma desaceleração global generalizada no crescimento, com cerca de um terço da economia global sofrendo contração econômica neste ano ou no próximo.

De acordo com a projeção de crescimento do FMI por região, o crescimento da economia dos EUA em 2023 está previsto em 1%. A taxa de crescimento econômico da UE cairá para 0,5%. Devido à possível recuperação da economia da China, a taxa de crescimento econômico do país pode ser de 4,4% no próximo ano. A economia da região da América Latina pode sofrer um arrasto. A taxa de crescimento econômico do Brasil também pode cair para 1% em 2023, embora a atividade brasileira tenha sido resiliente e a inflação esteja diminuindo agora. Podemos dizer que o crescimento econômico da China continuará sendo um importante fator de influência para que a economia global permaneça estável em 2023. Com a flexibilização dos controles da Omicron, a recuperação de 2023 na China levará gradualmente as operações a jusante a uma forte recuperação na agricultura, especialmente na América do Sul.

Gráfico 4: Últimas projeções de crescimento do World Economic Outlook do FMI

A Lógica do Evergreen Demanda

Conforme mencionado anteriormente, com uma compreensão básica das tendências macro, os participantes da indústria de proteção de cultivos devem se concentrar no comportamento de consumo do agricultor para a temporada de cultivo de 2023. De acordo com o AG Economy Barometer da Purdue University, em um ambiente de aumentos nas taxas de juros e altos custos de insumos agrícolas, investir em insumos agrícolas em larga escala não é a solução ideal para os praticantes agrícolas norte-americanos neste momento. O potencial para altos preços de alimentos a granel em 2023 pode continuar a aumentar a disposição dos agricultores de investir em insumos agrícolas.

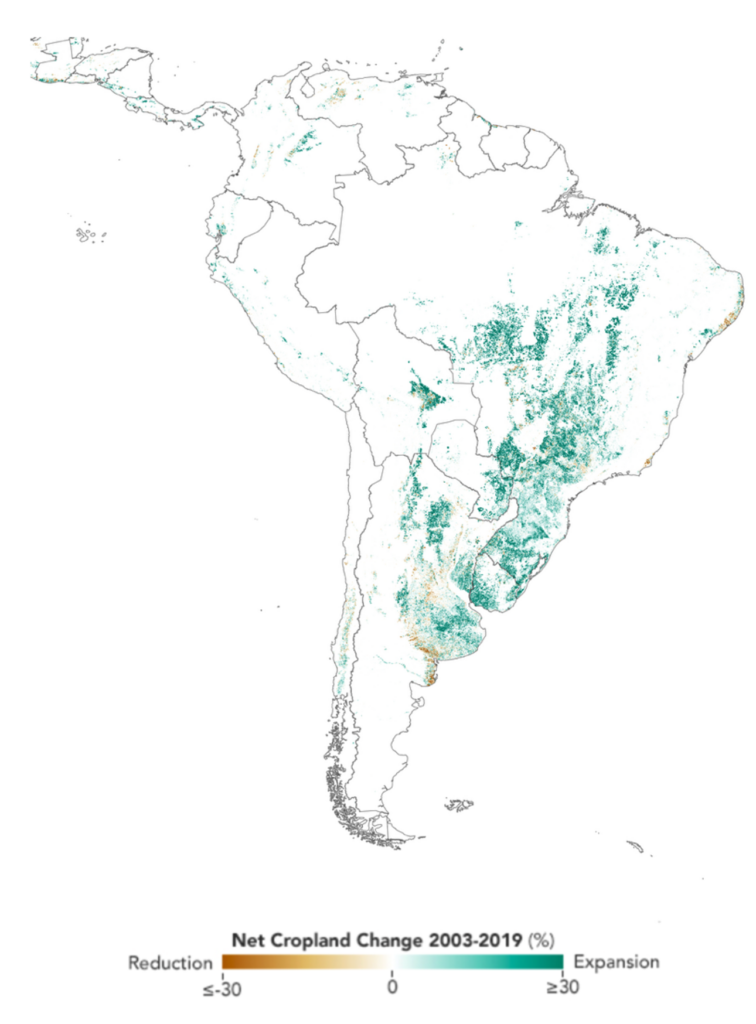

No mercado sul-americano, a produção de soja atingiu recorde histórico na época de plantio, segundo Datagro dados de setembro deste ano, citados por Reuters, que disse esperar que a área se expanda para o nível mais alto já registrado. De acordo com a primeira estimativa da Datagro para a nova safra, os agricultores sul-americanos colherão cerca de 219,34 milhões de toneladas de 66,09 milhões de hectares (163,3 milhões de acres) de área plantada com soja em 2022/2023. Se confirmada, a futura produção de soja sul-americana será 21% maior do que a estimativa da colheita de 2021/2022, com o Brasil respondendo por 70% da produção sul-americana.

Parte da safra brasileira foi afetada pela seca na temporada 2021/2022, e o impacto desse clima extremo provavelmente ocorrerá também em 2023. A área de cultivo na América do Sul, especialmente no Brasil, continua a se expandir. E as perdas para os agricultores devido ao clima extremo, se ocorrer, seriam incalculáveis. Essa é a lógica subjacente por trás do rápido desenvolvimento de produtos biológicos, tecnologias para aumentar a resistência das culturas e tecnologias agrícolas digitais na América do Sul. Com uma população global de mais de 8 bilhões, a demanda por alimentos básicos certamente aumentará. O comércio de produtos agrícolas entre a China e a América do Sul será a âncora para o crescimento do comércio de insumos agrícolas entre fabricantes chineses e países sul-americanos.

Gráfico 5: A expansão da soja na América do Sul de 2003 a 2019

Era da Resiliência: O Avanço da

Empresas Chinesas de Pesticidas

A McKinsey & Company lançou o “2023 McKinsey China Consumer Report: A Time of Resilience” em dezembro de 2022, no qual a McKinsey identificou os consumidores chineses como sendo mais resilientes, mais deliberados em suas decisões de compra e cada vez mais focados em qualidade e funcionalidade ao escolher produtos. Essa mudança no comportamento do consumidor permitirá que as empresas que podem “responder rapidamente às mudanças” vençam. Gostaria também de citar a palavra “resiliência” mencionada neste relatório, não apenas pelos consumidores chineses, mas pela resiliência do povo chinês como um todo, o que permitiu que a nação se recuperasse gradualmente após várias mudanças. Uma questão muito importante para as estratégias dos fornecedores chineses de pesticidas em 2023 é como encontrar o potencial futuro do mercado diante do enfraquecimento da demanda. 2023 não é um ano para estratégia de longo prazo, mas sim um curto período de ajuste, como o fim de uma era de estabilidade e o início de um período de mudança. As necessidades de longo prazo devem ser desenvolvidas em um ambiente político e econômico relativamente estável. E 2023 será o início de uma rápida mudança no cenário mundial. Em um ambiente tão incerto, precisamos pensar de onde vem a “resiliência”.

Atualmente, há 20 IAs genéricos no mercado de fornecimento da China que estão em excesso absoluto de oferta.

A capacidade futura de glifosato, glufosinato, e outros herbicidas de queima ou a capacidade de seus principais intermediários afetarão muito a lucratividade do produto em 2023. No futuro, novos pró-fármacos importantes, como clorantraniliprole e protioconazol, também enfrentarão o mesmo status. Embora o 14º Plano Quinquenal para a indústria agroquímica tenha sido lançado para dar à indústria uma diretriz prospectiva, a nova capacidade de produção, impulsionada por fortes vendas e margens de lucro substanciais, está crescendo dramaticamente com o crescimento do investimento em ativos fixos e o desenvolvimento de clusters industriais locais, que têm quantidades inimagináveis de investimento. O mar vermelho da competição por IAs continuará em 2023. Por outro lado, com a incerteza da produção no exterior devido à guerra russo-ucraniana, a adição de capacidade flexível e de curto prazo na China seria a melhor solução subótima disponível neste momento. É por isso que certas variedades de herbicidas estão em falta no curto prazo, com referências de preço, mas sem produtos disponíveis.

Na manufatura, a resiliência é muito difícil de obter. Para o fornecimento de agroquímicos da China, a resiliência vem de duas fontes. Um fator é um fornecimento consistente e estável de matérias-primas de baixo custo. Para uma economia gigante como a China, que é baseada na manufatura e carece de petróleo bruto, bem como gás natural, a segurança energética e os custos controlados são a pedra angular da estabilidade econômica contínua do país. Outro fator são as pessoas. Já toquei nessa questão em várias ocasiões. Após a política da China de flexibilizar os controles sobre o Ômicron, o governo de Zhejiang começou a organizar quase 10.000 empresas para voar para o exterior para desenvolver seus negócios em 4 de dezembro de 2022. Nos três anos da COVID-19, os gerentes de negócios da China construíram um tremendo impulso para desenvolver o mercado global. Esses chineses com mentalidade empreendedora têm apenas um objetivo: compensar três anos perdidos. A paixão e a confiança daqueles na indústria de proteção de cultivos são indicadores suficientes da resiliência futura da manufatura chinesa.

Em uma reunião recente do Bureau Político Central, o governo chinês analisou e estudou o trabalho econômico para 2023. Duas das direções políticas chamam muito a atenção: uma é aumentar vigorosamente a confiança do mercado e a outra é prevenir e resolver efetivamente os principais riscos econômicos e financeiros. A flexibilização da política de controle da Omicron pela China deve aumentar a confiança do mercado como medidas importantes até o final de 2022. A intensificação da política fiscal, política monetária precisa, abertura e maior atração de investimentos estrangeiros serão o foco da prevenção de riscos econômicos e financeiros. Prevê-se que a taxa de câmbio do CNY permanecerá estável dentro de uma certa faixa em 2023. A energia empreendedora de toda a sociedade será reacendida. Estimativas otimistas sugerem que a China provavelmente emergirá gradualmente da escuridão da epidemia em 2023. A única coisa que é difícil de prever neste momento é qual novo centro da China usará para se reconectar com o mundo. •