Rabobank: Margens mais estreitas para culturas de campo em 2024

Os agricultores globais enfrentaram custos de produção crescentes devido a interrupções na produção de moléculas durante os bloqueios da Covid-19 e aumento dos custos de proteção de safras. A guerra na Ucrânia elevou ainda mais os preços dos fertilizantes para níveis recordes. Embora as margens operacionais tenham diminuído ligeiramente, os preços favoráveis das commodities amorteceram o impacto em 2022. Rabobank estimativas sugerem que as margens contratadas persistiram em 2023 e continuarão em 2024, apesar das recentes reduções nos principais custos operacionais.

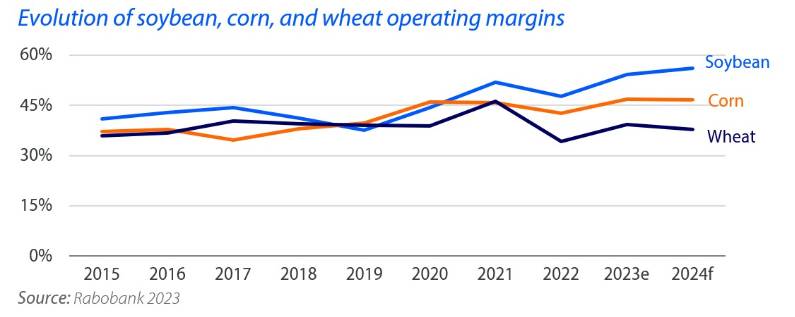

As perspectivas ainda são boas para os produtores de soja, mas não tanto para milho e trigo

Os produtores de soja provavelmente alcançarão boas margens na próxima temporada. No entanto, os produtores de milho sentirão suas margens pressionadas pela ampla oferta, enquanto os produtores de trigo provavelmente não verão margens melhoradas, apesar dos custos em declínio.

Os mercados estão numa encruzilhada e os preços podem mover-se em qualquer direção

No terceiro trimestre de 2023, os preços de grãos e oleaginosas começaram a cair. Isso ocorreu após a confirmação da produção recorde de soja e milho no Brasil, juntamente com garantias razoáveis de uma safra satisfatória nos EUA para 2023, evitando mais declínio de estoque. Apesar dos fatores fundamentais favorecerem uma queda de preço, notadamente o aumento dos estoques de milho e soja, as tendências de mercado indicam um ponto crucial.

A incerteza surge de fatores como safras recordes no Brasil, safras “adequadas” nos EUA e na Europa e expectativas de outra safra recorde brasileira em 2024. A demanda doméstica global por safras importantes caiu pela terceira vez desde 1980/81, apontando para a construção de estoques e redução de preços. Os estoques de milho e soja aumentaram, enquanto os estoques de trigo e arroz continuam diminuindo. Os desafios climáticos e a instabilidade geopolítica, juntamente com a incerteza econômica, levam à consideração de um prêmio de risco no mercado.

A região do Mar Negro surge como um mercado de risco notável

Apesar das safras de milho e trigo comparáveis ou melhoradas da Ucrânia, a descontinuação da Iniciativa de Grãos do Mar Negro cortou uma porta de entrada crucial para a exportação. A Ucrânia, antes muito dependente dos portos do Mar Negro, diversificou-se diligentemente, agora despachando cerca de 60% de suas commodities por meio de portos marítimos. Apesar dos desafios contínuos da guerra, as exportações agrícolas da Ucrânia enfrentam impedimentos, com proibições da Polônia, Eslováquia e Hungria persistindo, apesar da UE ter levantado as restrições em 15 de setembro.

A única certeza é a volatilidade dos preços

Em termos de risco de preço, o mercado de milho exibe o menor potencial de alta, com o trigo apresentando o maior. A soja fica no meio, indicando uma probabilidade igual de risco de alta e baixa. A incerteza predominante do mercado garante que a volatilidade do preço seja uma certeza inevitável.

Para ler o relatório “Field Crop Margin Outlook 2024” do Rabobank, Clique aqui.