América do Norte prejudicada pelo clima e comércio, mas a área plantada deve aumentar em 2021

8 de dezembro de 2020

8 de dezembro de 2020 Os números finais divulgados em julho de 2020 mostram que o mercado global de proteção de cultivos em 2019 aumentou em relação a 2018 a uma taxa de apenas 0,72% em termos nominais de dólares americanos para atingir $55,65 bilhões; quando medido no nível ex-empresa e usando taxas de câmbio médias do ano. Embora seja um resultado positivo, continua sendo decepcionante para um ano que em janeiro de 2019 parecia tão promissor.

Grande parte da decepção está relacionada ao desempenho do mercado norte-americano. O impacto das enchentes de primavera no Centro-Oeste dos EUA ilustrou o velho ditado de "quando a América espirra, o mundo pega um resfriado" ainda verdadeiro em 2019; pelo menos no que diz respeito ao mercado de proteção de cultivos. Embora o impacto das enchentes de primavera tenha sido sentido apenas nos EUA, a importância relativa dos EUA em cerca de 83% do mercado total da América do Norte reduziu qualquer efeito de diluição positivo do Canadá.

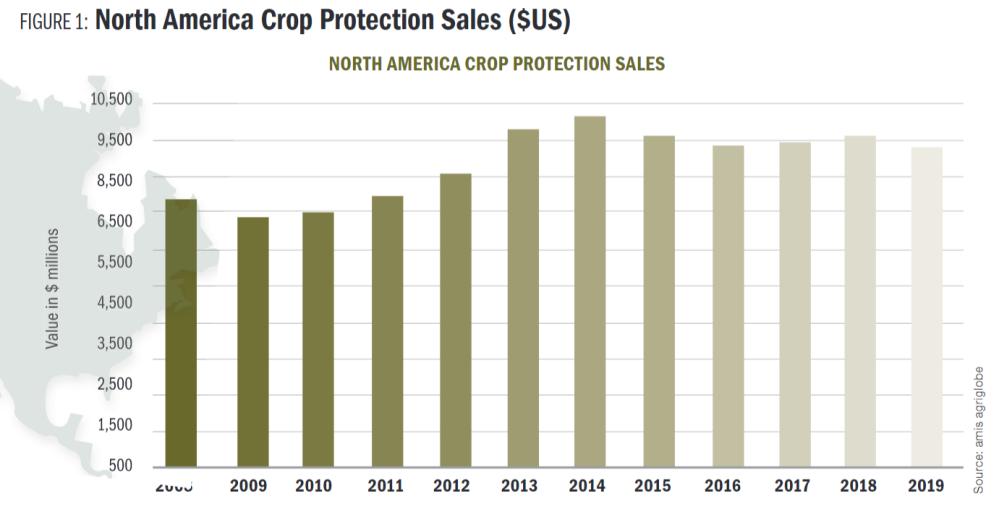

Embora outros fatores estivessem em jogo, incluindo a guerra comercial entre EUA e China, que já durava 9 meses, o impacto direto das enchentes da primavera reverteu a tendência de uma pequena melhora incremental no valor das vendas observada desde 2016 no mercado de proteção de cultivos da América do Norte, conforme mostrado na Figura 1.

Como resultado, o mercado norte-americano caiu -3,23% em 2019 para um nível de pouco mais de $9,2 bilhões quando medido no nível ex-empresa. Novamente aceitando que outros fatores estavam em jogo, essa queda foi inesperada para a região antes das enchentes da primavera e também não como os números finais de 2019 se desenrolaram para o resto do mundo. Excluindo a queda vista na região norte-americana, o mercado global de proteção de cultivos teria aumentado cerca de 1,6% em 2019. Todas as outras coisas sendo iguais, essa taxa de crescimento aplicada ao mercado norte-americano e adicionada de volta ao total teria visto um mercado global de proteção de cultivos de mais de $56 bilhões em 2019. Como um cálculo informal, as enchentes da primavera podem ser consideradas, portanto, como tendo custado à indústria na região de $400 milhões deste evento climático. Embora $400 milhões seja um montante significativo (aproximadamente o tamanho do mercado húngaro de protecção de culturas), também precisa de ser contextualizado com a estimativa do National Oceanic and

Administração Atmosférica (NOAA) de que as inundações causaram mais de $6,2 bilhões em danos à infraestrutura no geral.

Do ponto de vista de eventos climáticos recentes, as enchentes de primavera dos EUA em 2019 tiveram, no entanto, o impacto mais direto no mercado global de proteção de cultivos por vários anos. Eventos climáticos severos não são incomuns e, em 2019, por exemplo, também houve uma área significativa inundada na Índia e, em junho de 2020, ocorreram inundações severas em muitas províncias do sul da China. Neste evento climático de 2020, as inundações impactaram cerca de 5 milhões de hectares de terras aráveis com o custo econômico geral direto estimado em $20 bilhões. Como outro exemplo, estima-se que o Derecho de agosto de 2020 novamente no Centro-Oeste dos EUA tenha impactado cerca de 8,2 milhões de acres de milho e 5,6 milhões de acres de soja; o custo econômico geral ainda não foi totalmente determinado. Esses eventos, no entanto, não impactaram tão severamente no mercado de proteção de cultivos quanto as enchentes de primavera dos EUA em 2019. Em parte, isso se deve ao momento — as enchentes de primavera ocorrem no início da estação e o Derecho no final da estação — mas também se deve em parte à intensidade do próprio sistema agrícola e, de fato, à sua capacidade de lidar com eventos climáticos extremos. Com a COVID-19 tendo mais uma vez trazido a sustentabilidade alimentar e a segurança alimentar para os holofotes, esses pontos de estresse precisam ser melhor compreendidos.

Perspectivas para 2020

Eventos climáticos severos também foram comuns em 2020 nos EUA; o Derecho é um exemplo. No entanto, a guerra comercial com a China, o Programa de Facilitação de Mercado e, claro, as inúmeras respostas fiscais do governo à COVID-19 tiveram impacto mais direto do que o clima. Com o último relatório WASDE de outubro surpreendentemente menor nos estoques finais de commodities, e combinado com estimativas de área cultivada, a resposta foi um aumento significativo nos preços das commodities de soja e milho. A natureza otimista das estimativas revisadas do WASDE pode ser tarde demais para impactar o mercado de proteção de safras de 2020, mas é um bom presságio para 2021.

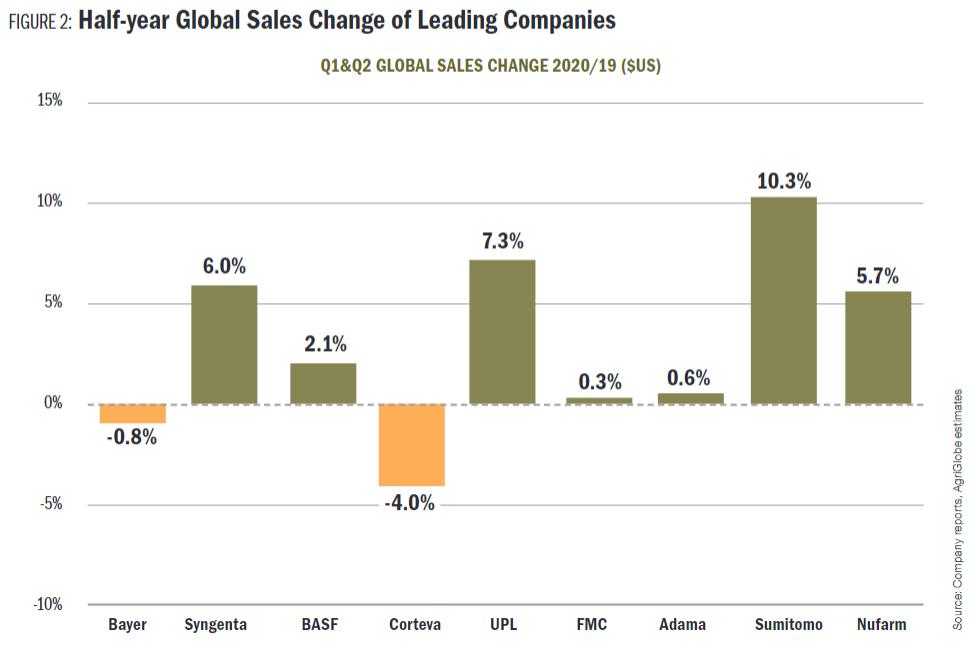

As estimativas revisadas do WASDE de outubro, seguidas pelas estimativas de área cultivada do NASS de 30 de junho, indicaram que a área total das principais culturas a serem plantadas em 2020, em comparação com 2019, provavelmente aumentaria em cerca de 3% para cerca de 312 milhões de acres. Esse crescimento da área cultivada tem sido um dos principais impulsionadores do aumento do uso de proteção de culturas até agora em 2020. Apoiando isso em grande parte, estão os resultados globais das principais empresas que indicam uma melhora no quadro até agora para 2020 (Figura 2).

Nota: Os dados são apresentados em termos nominais e expressos em uma base pró-forma (quando possível). Expresso em termos de EUR As vendas da Bayer aumentaram em +1,6% e as receitas da BASF aumentaram em +4,7%. As vendas da BASF CP são estimadas pela Agricultural Solutions. Os números da UPL incluem as vendas da Arysta (a fusão foi concluída em 1º de fevereiro de 2019). As vendas da Sumitomo Chemical CP são estimadas pelas vendas da Health & Crop Science. As vendas da Sumitomo Chemical no H1 incluem a aquisição das subsidiárias da Nufarm na América do Sul em abril de 2020, portanto, não são diretamente comparáveis.

Fornecer os dados quantitativos na Figura 2 para o mercado norte-americano isoladamente é mais desafiador. No entanto, a BASF relatou que as vendas do primeiro trimestre de 2020 na América do Norte melhoraram consideravelmente — especialmente para herbicidas e fungicidas — e que as vendas do segundo trimestre na América do Norte também tiveram alguma melhora. A Syngenta também viu as vendas na América do Norte no primeiro semestre de 2020 aumentarem 4% em termos de dólares americanos. Com a Bayer, a situação foi muito semelhante, pois as vendas semestrais da Divisão Crop Science (inclui sementes e características) aumentaram 4,9% em termos de euros relatados. A Corteva, por outro lado, observou que as vendas para a região caíram 2% em termos de dólares americanos relatados.

As vendas das multinacionais e, de fato, do canal de varejo, Nutrien por exemplo, são, portanto, positivas no balanço para o primeiro semestre de 2020 em comparação com 2019. Combine isso com quaisquer estímulos econômicos e políticos favoráveis no segundo semestre de 2020 na preparação para a eleição nos EUA, então o resultado deve permanecer positivo para todo o ano de 2020. A perspectiva para 2021 será, então, em grande parte influenciada pelo resultado da eleição de novembro nos EUA, que no momento em que este artigo foi escrito ainda não havia sido determinado.