Chaves para o fornecimento de agroquímicos na China em 2020 e além

28 de julho de 2020

28 de julho de 2020 Nota do editor: David Li é gerente de negócios da SPM Biosciences Inc., sediada em Pequim. Ele é consultor editorial e colunista regular da AgriBusiness Global e um inovador em tecnologias de aplicação de UAV e formulações especializadas. Ele se sentou com a AgriBusiness Global em meados de julho para compartilhar insights sobre o status e as perspectivas para a indústria agchem da China, bem como considerações de fornecimento.

Qual é a situação da indústria agroquímica da China em julho de 2020?

O fornecimento de agroquímicos da China é estável. Como mencionei em um artigo anterior, toda a indústria agroquímica chinesa está se movendo do leste para o norte e oeste. Então podemos ver que haverá centenas de milhares de Mt de capacidade chegando em um futuro próximo. No entanto, a demanda inicial no Q1 do mercado levou as multinacionais ao fornecimento inicial, já que a COVID-19 é preocupante. A demanda do exterior atualmente ainda é fraca. A demanda fraca combinada com a oferta estável ou excessiva está fazendo com que o índice de preços caia rapidamente.

Você pode comentar sobre o conflito na fronteira entre China e Índia, com relação às importações de agroquímicos retidas na Índia?

A indústria agroquímica da China tem uma cooperação profunda com parceiros indianos, como no negócio de intermediários. A principal empresa agroquímica indiana, UPL, também investiu em sua primeira planta chinesa na província de Hebei. As indústrias agroquímicas dos países são altamente complementares.

Acho que a questão da fronteira é um caso ocasional. Tanto o governo da Índia quanto o da China podem lidar com a questão adequadamente. Só vemos algum atraso no desembaraço aduaneiro de carga no porto indiano, e acredito que o problema será corrigido em breve.

Em termos gerais, como o fluxo de bens, a demanda e os preços ainda estão sendo impactados pela pandemia do coronavírus e quanto tempo pode levar a recuperação?

- Impacto deve aparecer no terceiro trimestre

O desafio da COVID-19 pode ser um problema consistente globalmente até o final de 2021. O impacto da pandemia leva tempo para aparecer. Podemos sentir pressão em nossa economia. Algumas indústrias podem ter planejado demissões a partir do terceiro trimestre, não apenas para empresas privadas, mas também para empresas multinacionais globalmente. Como a pandemia nos EUA/UE/LATAM ocorreu mais tarde do que na China, o período difícil para a economia será adiado por alguns meses.

- Perspectivas da agricultura

No entanto, a pandemia tem um impacto diferente na agricultura. A COVID-19 não afetou o plantio de primavera de culturas de campo na China. Há um impacto em pequenos agricultores ou empresas de frutas que fornecem produtos frescos, como limões do Chile, para restaurantes. O maior impacto na agricultura ainda foi o clima adverso, como geada e granizo. Os preços dos produtos frescos estão estáveis na China, mas o preço da carne suína está aumentando. Em relação à forte demanda chinesa por proteína, a soja globalmente tem mais potencial de crescimento. Isso fornece uma perspectiva positiva para os produtores de soja do mundo.

Você pode nos dar uma atualização sobre a produção e os preços de alguns dos principais ingredientes ativos e os motivadores por trás dessas tendências?

Os portfólios agroquímicos foram puxados para o canal de março a abril. Há algumas escassez de insumos agrícolas para distribuidores e agricultores chineses. Durante o primeiro trimestre, algumas empresas estavam preocupadas que a China pudesse enfrentar um bloqueio logístico devido ao bloqueio do transporte por um período de tempo incerto. Por enquanto, o fornecimento da China está estável.

Os fabricantes precisam retomar as operações completas para compensar a produção perdida durante o período da COVID-19. O mercado local está em um período de vendas fracas. A demanda global está fraca devido à demanda inicial e também por causa da pandemia, que é um ou dois meses mais tarde do que na China. Então, não vimos transações agressivas de junho a julho.

Além disso, há novas capacidades surgindo da China ocidental, incluindo Mongólia Interior, Ning Xia e Gan Su. A oferta seria muito maior que a demanda, o que é uma das razões para a queda dos preços.

Até agora, a indústria agroquímica da China está investigando o status global do impacto da COVID-19. O mundo está consumindo um grande estoque com base na regra de “First-in, first-out”. As multinacionais pressionaram o canal de distribuição para pagar em dinheiro por uma estratégia de desconto.

Para a próxima temporada, a indústria pode enfrentar um grande desafio no consumo. Essa pode ser a razão pela qual as multinacionais estão promovendo a agricultura de precisão e a agricultura digital em 2020. Elas precisam ajudar os distribuidores a persuadir os agricultores a consumir sua marca mais do que outras. Enquanto isso, a China está sofrendo com o clima adverso, com fortes chuvas atingindo os produtores na China central, afetando o pagamento dos agricultores locais.

O consumo de glifosato está aumentando rapidamente no mercado doméstico da China, à medida que um novo equilíbrio entre oferta e demanda é formado. Vemos o preço se estabilizando.

Para 2,4-D, a situação é semelhante. No entanto, a Índia proibiu 2,4-D recentemente, e precisamos verificar a consideração de outros países sobre a IA. 2,4-D é importante para o programa multinacional de sementes OGM, como o sistema Enlist da Corteva. Os preços do glufosinato estão mais fortes do que nos meses anteriores devido à oferta restrita.

Os preços de inseticidas e fungicidas continuam caindo em julho.

Em seu artigo recente para Agronegócio Global, você discutiu a crescente competição na síntese de certos ativos fora de patente nos próximos cinco anos. À medida que alguns países se movem para proibir IAs, como os casos recentes da Índia proibindo mancozeb e 2,4-D e da Tailândia fazendo o mesmo para clorpirifós e paraquate, como você vê a participação de mercado se desenrolando?

Empresas agroquímicas fora de patente estão crescendo na China. Vemos capacidades se expandindo em alguns produtos. A demanda global está estável. A principal vantagem quando os produtores competem é a redução dos custos de produção por meio do aprimoramento do processo. Recentemente, há muitas moléculas de “cauda longa” enfrentando proibições. Isso levará os produtores a se concentrarem em futuras moléculas fora de patente.

A Índia tem boa experiência em síntese de API e intermediários-chave como uma das fontes globais. De 2008 a 2010, multinacionais investiram pesadamente na produção indiana, como a Deccan da Mitsubishi Corp. As principais empresas químicas indianas estão se tornando mais importantes para o sourcing global das multinacionais, o que ajuda estas últimas a mitigar o risco de escassez de IA na China.

Quanto à ordem de proibição de inseticidas em 2020, todos eles são IAs antigos no período de “cauda longa” de seu valor de vida. A maioria tem preço baixo e é amplamente aplicada e, como tal, os chamamos de “vaca leiteira”. As multinacionais normalmente vendem os portfólios de cauda longa para empresas genéricas para se concentrar em negócios de maior lucro. Por exemplo, o ativo mancozeb foi adquirido pela UPL da Dow.

O ordem de proibição da Índia certamente afetará os suprimentos de mancozeb da Índia, que atualmente tem cerca de 220.000 Mt em capacidade total. A capacidade de mancozeb da Índia da UPL, Coromandel e Indofil é responsável por cerca de 70% do fornecimento global. Em comparação, Limin na China tinha cerca de 40.000 Mt em capacidade. Do meu ponto de vista, a proibição forçará a UPL a levar a produção de mancozeb para outro lugar no mundo, usando as instalações dos EUA ou da China. Se a UPL quiser manter um alto retorno de investimento para a IA, há uma possibilidade de que ela coopere com uma fonte chinesa ou invista mais fora da Índia.

Além disso, a proibição de moléculas de cauda longa criará desafios de regulamentação global para a indústria alimentícia. Os países podem revisar ainda mais os limites de resíduos de pesticidas proibidos para exportações e importações de alimentos.

Outro aspecto importante são as escolhas alternativas para os agricultores. A relação custo-desempenho será o fator importante para a escolha dos agricultores. Na Ásia, temos muitos pequenos agricultores ganhando baixas rendas na agricultura. Portfólios de cauda longa podem ajudá-los a minimizar os custos crescentes se as moléculas forem seguras para os humanos e o meio ambiente.

No entanto, não é fácil recomendar IAs alternativas. Precisamos considerar o modelo do mecanismo, a segurança, o status de resistência e a economia de custos para os agricultores. Para controlar a pressão de insetos, haverá mais potencial de mercado para o gerenciamento de resistência para Coragen (clorantraniliprole), indoxacarb, benzoato de emamectina e lambda-cialotrina. Os herbicidas quizalofop-etil, metolacloro, fenoxaprop-p-etil e glufosinato podem ser outras opções para os agricultores.

Para fungicidas, agentes de cobre, propineb, boscalid, fludioxonil, ciprodinil, procloraz, dimetomorfe, fluopiram e piraclostrobina podem ser boas opções para os agricultores no futuro.

Você pode discutir o desenvolvimento de novas formulações para agricultura de precisão e como os participantes sem patentes tiram vantagem? Quais mercados serão mais competitivos?

Há mais desafios pela frente para a indústria de proteção de cultivos. A China tem um objetivo nacional de evitar o aumento do uso de agroquímicos e fertilizantes além de 2020. A resistência a ervas daninhas, lagarta-do-cartucho e ferrugem da soja está aumentando acentuadamente.

De acordo com Dr. Aaron Hager, Professor de Ciência de Ervas Daninhas na Universidade de Illinois, alguns mecanismos internos de ervas daninhas são capazes de metabolizar herbicidas em produtos não tóxicos, tornando-os ineficazes. O mecanismo é semelhante às culturas OGM que são capazes de sustentar a pulverização de herbicidas como o glifosato.

O negócio sustentável é o único caminho para o crescimento da indústria de proteção de cultivos. Os desafios exigem que os portfólios tenham características inovadoras com custos mais baixos para os agricultores. A eficácia e a eficiência da aplicação precisam ser melhoradas.

O novo Formulation Delivery System (FDS) será muito crítico para a marca do portfólio e lançamento no mercado. Como Dr. Xuemin WuCientista-chefe do Laboratório de Formulação de Pesticidas e Adjuvantes da China, a proteção de cultivos é um ecossistema orgânico para as culturas, então precisamos considerar a molécula, a formulação, o adjuvante e o sistema de aplicação juntos.

A agricultura de precisão utilizará formulações agroquímicas para máxima eficácia. Combinada com a agricultura digital, a inteligência artificial pode ajudar a encontrar novas moléculas e ajudar os agricultores a tomar decisões oportunas para aplicações. Também queremos utilizar a tecnologia Cryo-EM para descobrir novos pontos-alvo em ervas daninhas ou fungos, para que possamos tornar possível descobrir novos biopesticidas proteicos para o Manejo Integrado de Pragas (MIP) e agricultura orgânica nas próximas décadas.

Quais são as chaves para o sucesso do fornecimento de agroquímicos da China?

O sourcing bem-sucedido da China requer um entendimento mais profundo da indústria agroquímica, da história e das principais vantagens da China. Diferentes equipes têm diferentes vantagens comparativas para orientar uma equipe global de sourcing a tomar a decisão certa na hora certa.

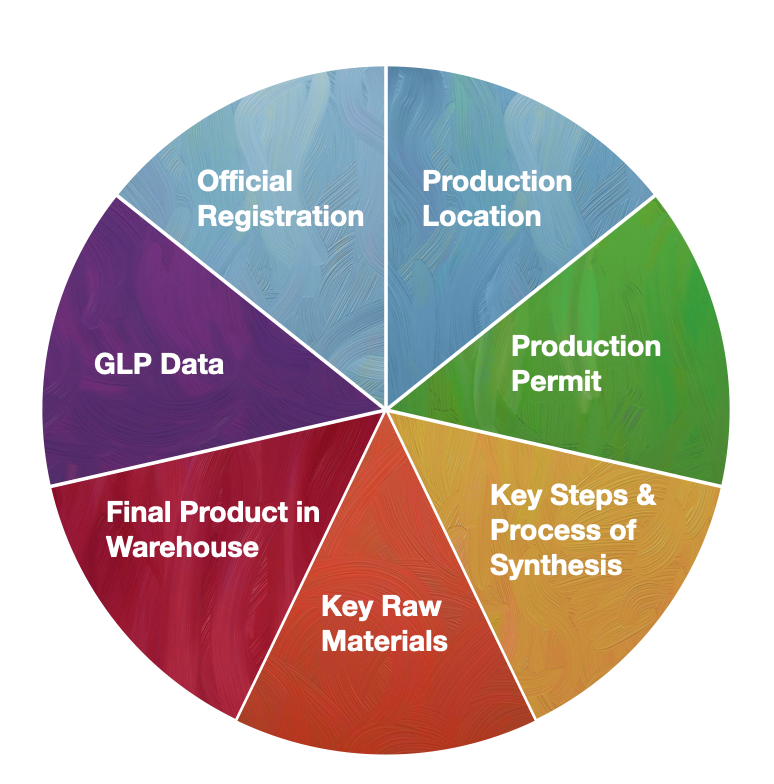

No gráfico de pizza, listei os principais fatores.

A regulamentação é a primeira, pois decide se a produção é legal ou não. O registro oficial é a informação mais importante. Atualmente, há dois tipos de registro na China, um é o registro PD como registro oficial; o outro é o registro somente para exportação, começando com EX.

O local de produção está relacionado à consistência do GLP. Essas informações também indicam de onde vem a carga. Quando uma equipe de sourcing visita o local, toda a instalação, matérias-primas e o produto final principal devem ser verificados ao mesmo tempo.

Junto com o local de produção, é importante ter a licença de produção. Isso pode ajudar o gerente de sourcing a gerenciar o risco de problemas ambientais sobre a produção e o risco potencial de suspensão da produção. Felizmente, os fabricantes chineses já se mudaram para parques industriais com proteção ambiental de alto nível guiada pela CCPIA. A nova linha de produção é avançada para atender às regulamentações de operação eficiente e proteção ambiental.

Os dados GLP precisam ser completos e relacionados ao local de produção. O patrocinador e os fabricantes devem ser explicados claramente pelo fornecedor. As principais etapas e processos devem ser identificados pelo gerente de sourcing com histórico de síntese química. As matérias-primas e o produto final devem ser revisados.

Além desses fatores, o tomador de decisão do fabricante possuir uma reputação sólida é importante na minha experiência pessoal. O comportamento da equipe é o reflexo do modelo de pensamento do seu líder, e um indicador crítico é como o chefe lida com problemas de reclamação de qualidade. Pode nos mostrar se a empresa tem uma mentalidade de crescimento e sabedoria para contribuir com o relacionamento de fornecimento.