Índia: Um ponto positivo em uma indústria de proteção de cultivos em crise

13 de outubro de 2020

13 de outubro de 2020 Números divulgados no início de julho de 2020 mostram que o mercado global de proteção de cultivos em 2019 aumentou em relação a 2018 a uma taxa de apenas 0,72% em termos nominais de dólares americanos.

Ver tudo

Embora permaneça positivo, é um resultado decepcionante para um ano que começou tão bem e quando comparado com o aumento de 2% visto em 2018 e 2017. Levando em conta esses crescimentos modestos, o mercado de produtos de proteção de cultivos em 2019 — quando medido no nível ex-fabricante e usando taxas de câmbio médias anuais — chega a US$ $55,65 bilhões, enquanto em 2018 ficou em US$ $55,25 bilhões.

Mais uma vez, não é a magnitude do crescimento que é importante — afinal, um crescimento de 0,7% não é “nem aqui nem ali” — mas o simples fato de que, dados todos os desafios enfrentados, houve algum crescimento. Esses desafios em 2019 incluíram as enchentes de primavera nos EUA, a pressão regulatória constante e a falha dos preços das commodities em se recuperar. 2020 também terá sua cota justa de desafios. As enchentes de primavera de 2019 foram substituídas pelas do outono de 2020 na China. COVID 19 criou seu próprio conjunto único de desafios, incluindo o impacto que teve nos movimentos cambiais globalmente. Os desafios regulatórios também continuam, mas antes vistos como um problema da UE, agora são essencialmente globais. Brasil, México, Tailândia, EUA e, claro, Índia, para listar alguns países onde a opinião pública claramente não contestada impulsiona as decisões políticas.

Enquanto isso, a UE, para não ficar para trás nas apostas regulatórias, apresentou a estratégia “Farm to Fork”, que entre outras metas visa ver uma redução de 50% no “uso e riscos” de pesticidas até 2030. Além da terminologia de “uso e riscos” ser especialmente vaga (mesmo para os padrões da UE), há uma contradição significativa entre a estratégia “Farm to Fork” e o objetivo político abrangente do Acordo Verde da UE; que visa tornar a Europa Neutra em Carbono até 2050. Como resposta a este e a outros desafios políticos, sociais e regulatórios, a indústria precisa “resistir à tempestade” e, ao mesmo tempo, apresentar “uma mensagem unificada, forte e positiva” sobre os benefícios da proteção de cultivos tanto para a economia global quanto para a Pegada de Carbono Global.

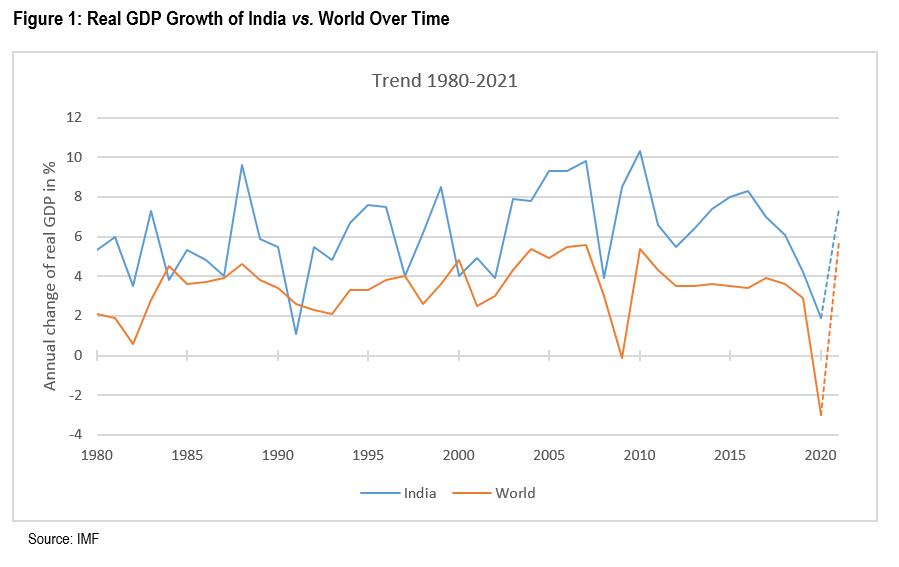

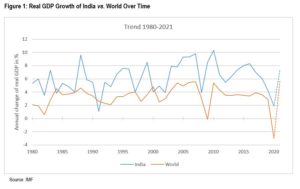

Ao procurar uma primeira mensagem positiva para a indústria global de proteção de cultivos, não é preciso ir além da Índia. A Índia é frequentemente relatada como a economia “mundial” de crescimento mais rápido e, mesmo levando em consideração o impacto significativo da COVID-19 na economia, os últimos números comparáveis do FMI mostram que a Índia desde 2020 ultrapassou em média a economia mundial global em mais de 3 pontos percentuais em termos de crescimento anual do PIB (Figura 1; ver todas as figuras no slideshow acima).

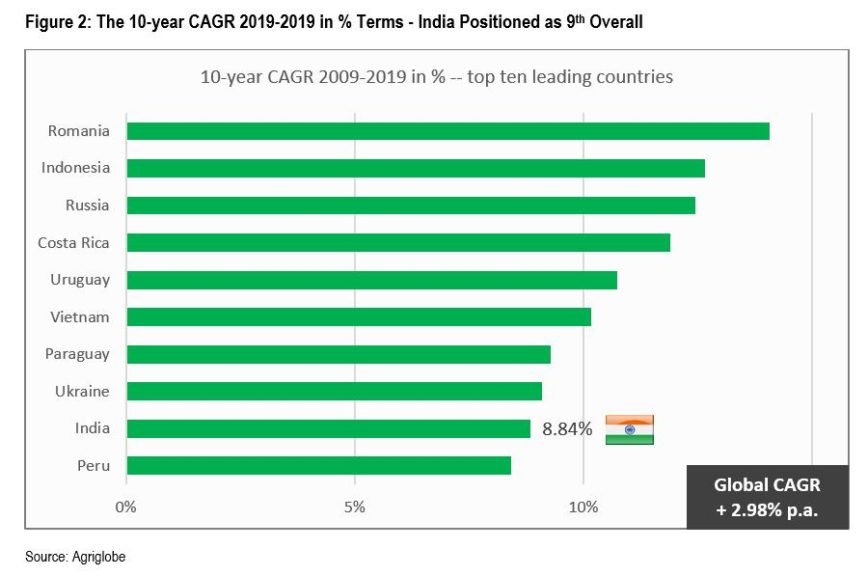

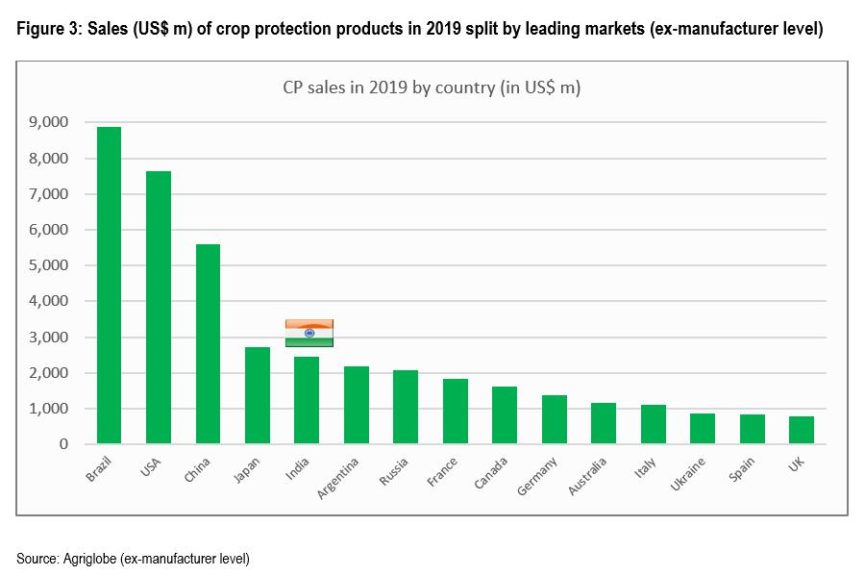

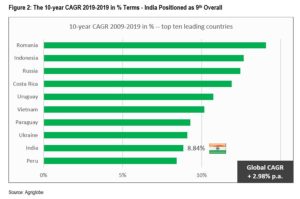

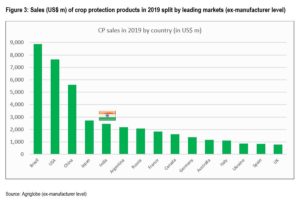

A mesma dinâmica de crescimento pode ser considerada verdadeira para o mercado de proteção de cultivos na Índia. Embora a Índia não seja o mercado de crescimento mais rápido nos últimos 10 anos (essa etiqueta em particular vai para a Romênia), a Índia é o mercado de crescimento mais rápido de tamanho significativo. Isso pode ser melhor visualizado com referência a Figura 2 e Figura 3.

Enquanto 9o a classificação não é necessariamente de primeira linha, o tamanho do mercado indiano (quinto maior do mundo), se levado em consideração, deixa claro que, assim como na economia geral, a Índia pode ser considerada o mercado global de proteção de cultivos de crescimento mais rápido.

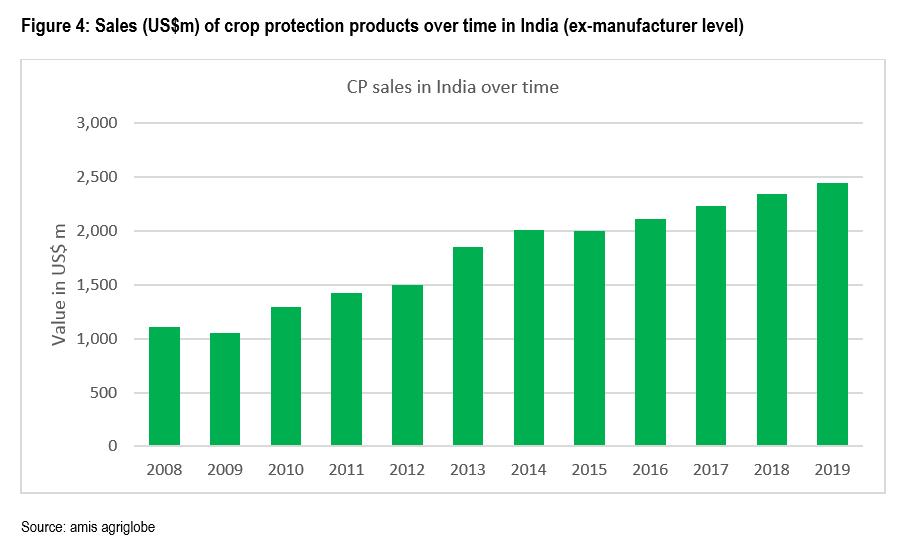

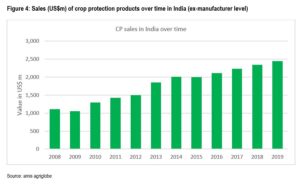

A Índia, como a maioria dos mercados, sofreu um declínio em 2009 como resultado da crise financeira, e depois novamente em 2015 — quando, entre outros fatores, ocorreu um declínio acentuado nos preços das commodities. A Índia, no entanto, sofreu menos do que a maioria dos mercados e saiu desse declínio de 2015 em 2016, em vez de 2017, uma prova da resiliência do mercado indiano (Figura 4). Mais adiante, em 2018 e 2019, esse padrão de crescimento continua, o que neste momento continua provável para 2020.

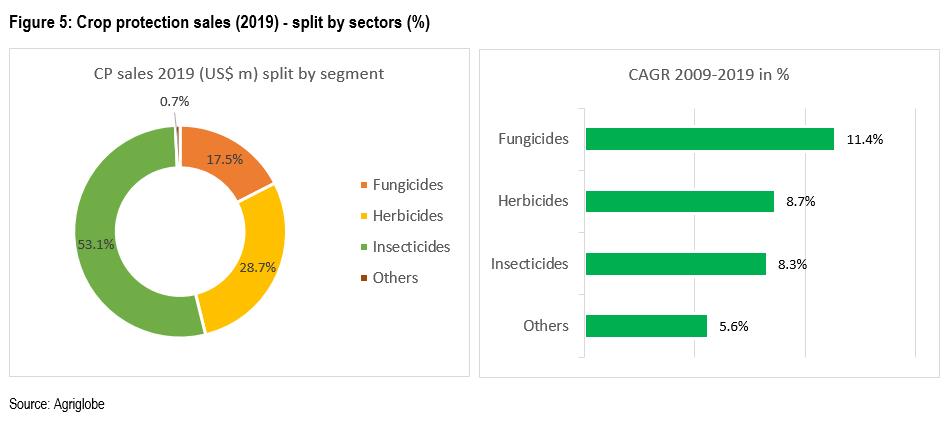

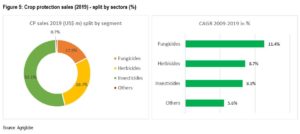

Que o mercado indiano está crescendo não há dúvidas quando olhamos para Figura 4. No entanto, o quanto o mercado está se desenvolvendo é uma questão mais desafiadora. Se olharmos para as divisões entre os setores em 2019, mais da metade do mercado permanece como inseticidas. Os inseticidas cresceram a uma taxa de 8% por ano nos últimos 10 anos e, embora os herbicidas e fungicidas tenham crescido mais rápido, não foi rápido o suficiente para reduzir o domínio dos inseticidas para menos de 50% (Figura 5). Quando você considera o impacto de Bt algodão, reduzindo o potencial do mercado de inseticidas, é surpreendente que os herbicidas e, em particular, os fungicidas de maior valor, não representem proporções maiores do mercado total.

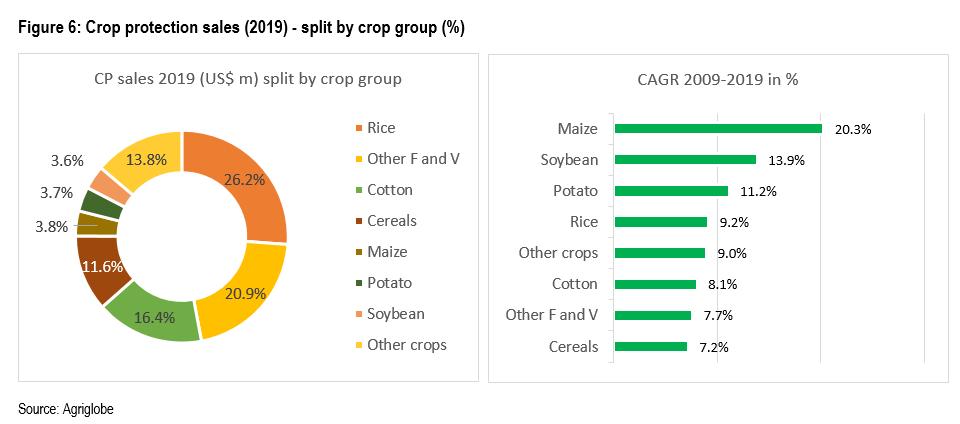

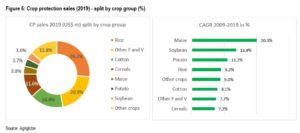

Se analisarmos os gastos com CP por grupos de culturas em 2019, descobriremos que o mercado é dominado por arroz, outras F&H e algodão, que coletivamente representam mais da metade do valor de mercado de CP (Figura 6). Como medida de algum sucesso no desenvolvimento do mercado, os grupos de culturas de crescimento mais rápido nos últimos 10 anos foram milho, soja e batata, embora sua participação de mercado permaneça relativamente pequena, com menos de 4% cada. O domínio reduzido do arroz em cerca de 29% do mercado em 2018 é uma prova do sucesso dos “programas de redução de arroz”, como foi visto em outros mercados asiáticos.

Perspectivas para 2020

A agricultura indiana e, por sua vez, o mercado de proteção de cultivos, depende fortemente da monção do sudoeste. Sua chegada e distribuição espacial na estação Kharif (de junho a outubro) decidem em grande parte o destino do mercado. Para a atual estação Kharif de 2020, as chuvas de monção foram inicialmente fortes, mas vários relatórios sugerem que em agosto elas começaram a crescer de forma um tanto desigual na distribuição, no que era um momento crítico. Apesar disso, as estimativas do Ministério da Agricultura da Índia em 28 de agosto de 2020 eram de que a precipitação real geral recebida no período de junho a agosto era "normal" em 447,1 mm com distribuição "boa". Olhando para o futuro, o Departamento Meteorológico da Índia (IMD) emitiu recentemente sua previsão de longo prazo para precipitação durante a segunda metade (agosto-setembro) da monção do sudoeste de 2020 em uma estimativa de 104% da média de longo período; ou em termos do IMD; normal.

A área de plantio da safra Kharif 2020 também permanece bem à frente daquela plantada em 2019 e até o final de julho, cerca de 88,2 milhões de ha de terra foram semeados, cerca de 120% do que foi plantado em 2019. A semeadura de arroz aumentou 19% com o plantio de algodão, 11,3%. A semeadura de leguminosas aumentou em 19,3% em comparação a 2019. A área de cereais grosseiros aumentou 6,5% com a área de milho, 2,4%. A área de oleaginosas aumentou em 16,8% e a área de soja aumentou em 8,2% para 11,64 milhões de ha. Em suma, toda a safra Kharif 2020 está crescendo, com boas indicações de que a área de cultivo da temporada Rabi (de outubro de 2020 a março de 2021) também será maior devido à boa disponibilidade de água e aos preços estáveis das commodities.

Além da monção, a lagarta-do-cartucho do outono (Spodoptera frugiperda) continua sendo um fator significativo na Índia, assim como os gafanhotos. Tanto as pragas de insetos quanto os crescentes desafios de resistência dentro da população de ervas daninhas e o que deveria ser um ambiente favorável à doença em uma área maior e alta precipitação pluviométrica oferecem boas oportunidades para o restante da temporada de 2020. No balanço, a “Índia 2020” deve ser tão boa quanto, se não melhor, que a “Índia 2019” quando medida em termos de crescimento, mesmo levando em consideração o impacto negativo da COVID-19.