Proteção Global de Cultivos: 5 Fatores Principais que Influenciam o Mercado Até Agora em 2019

19 de novembro de 2019

19 de novembro de 2019 Uma observação importante na revisão do mercado global de proteção de cultivos de 2018 é que ele permaneceu positivo apesar dos tempos desafiadores. As estimativas iniciais para os mercados de 2018 (publicadas em dezembro de 2018) eram de um mercado muito mais estável. Uma das principais surpresas à medida que os dados eram processados ao longo do ano foi a força dos mercados da Europa Oriental, que compensou o declínio nos mercados da Europa Ocidental.

Ver tudo

Isso mudou o cenário global ao longo do ano de um mercado estável para um de crescimento geral modesto. Outro fator de mudança significativo, além do crescimento real dos mercados do Leste Europeu, foram os movimentos cambiais. Quando você considera que o Euro ganhou perto de 5% em valor contra o dólar americano em 2018 em comparação a 2017, então mesmo um mercado estável da UE teria mostrado resultados positivos em dólares americanos.

Agora, em outubro de 2019, as perguntas se tornam: Qual será o resultado final da campanha de 2019? Poderemos dizer mais uma vez que o mercado permaneceu positivo apesar dos tempos desafiadores? Ou a frase será um pouco menos otimista?

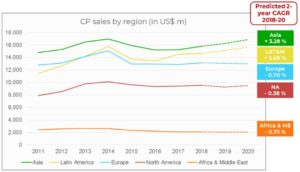

Neste ponto, além dos resultados dos Painéis Kleffmann Harvest Year de 2019, há poucos pontos de dados fixos nos quais podemos traçar uma visão geral abrangente de 2019 (veja os gráficos no slideshow acima). Como tal, precisamos revisar de uma perspectiva de cima para baixo (em vez de uma perspectiva de baixo para cima) algumas das principais influências de mercado até agora em 2019 e analisar seu provável impacto na campanha final do ano de 2019:

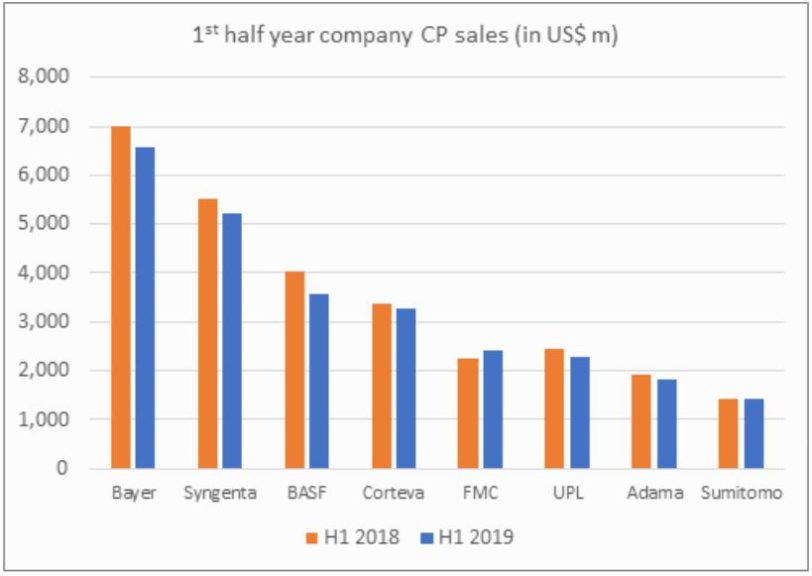

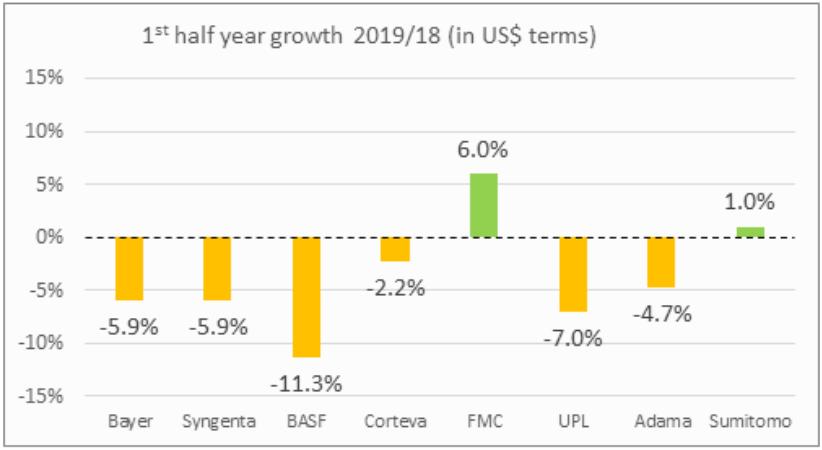

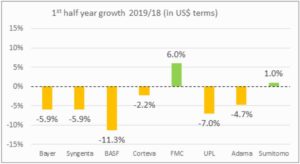

- Desempenho de vendas da empresa: O desempenho de vendas semestrais das principais empresas é uma indicação de como o ano até agora se desenvolveu. Apesar de estar em baixa em 2018, as vendas trimestrais são notoriamente inconstantes, e um primeiro semestre ruim não significa necessariamente que os resultados do ano inteiro serão ruins. O ano de 2018 foi um bom exemplo disso, pois o quarto trimestre foi um quebra-barreira que virou os resultados de fim de ano para muitas empresas.

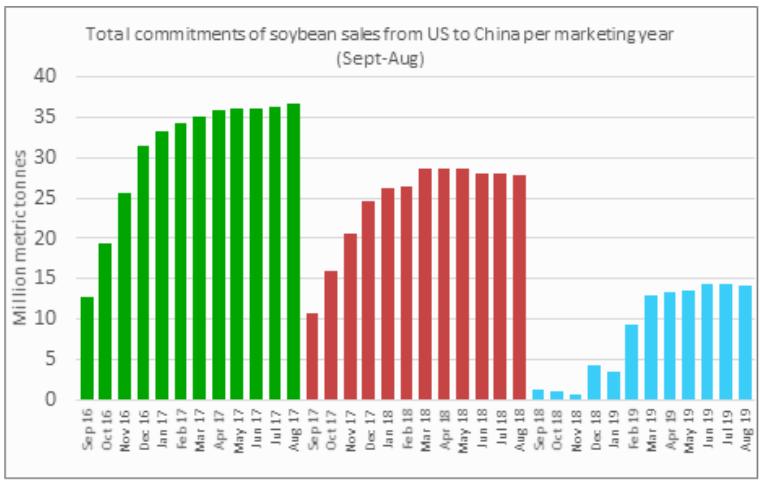

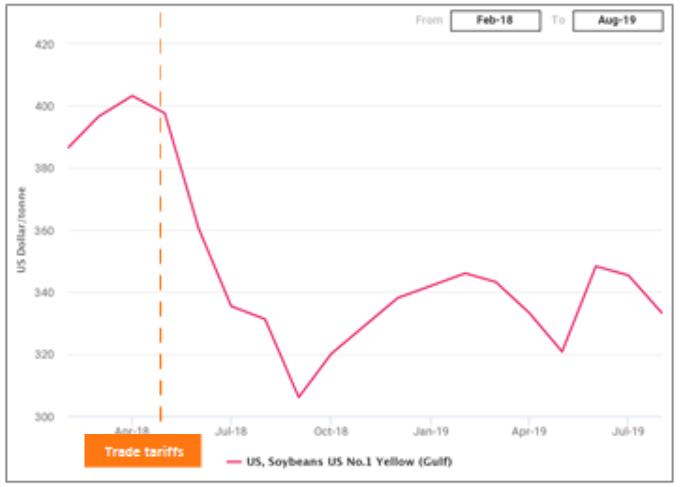

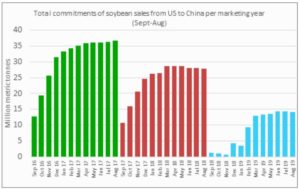

- Guerras comerciais: Sem dúvida, este foi um fator-chave em 2019, uma vez que os produtores nos EUA modificaram as práticas para levar em conta a situação atual guerras comerciais e, em particular, como elas impactaram a compra de soja dos EUA pela China. Previsivelmente, os produtores no Brasil e na Argentina devem plantar mais soja no atual ano-safra de 2019-20 para aproveitar quaisquer dificuldades de exportação dos EUA. As guerras comerciais estão longe de acabar, mas há indicações de que a China está mais uma vez comprando soja dos EUA, com a preparação para a eleição de 2020 nos EUA provavelmente sendo um ponto crucial muito importante.

- Taxas de câmbio: Um impacto significativo no resultado do dólar americano de 2018 foi o movimento da moeda, em que o real brasileiro perdeu em relação ao dólar americano, enquanto o euro se valorizou cerca de 5% em relação ao dólar americano. A situação em 2019 (até agora) parece mais uniforme, pois a maioria das moedas mostra uma depreciação em relação ao que é um dólar americano fortalecido, com o euro e o real brasileiro, por exemplo, ambos em baixa, em média, em cerca de 6% nos primeiros nove meses de 2019, em comparação a 2018. No entanto, muita coisa pode mudar nos próximos três meses, à medida que o dólar oscila em meio a discussões políticas de impeachment e uma economia americana em resfriamento.

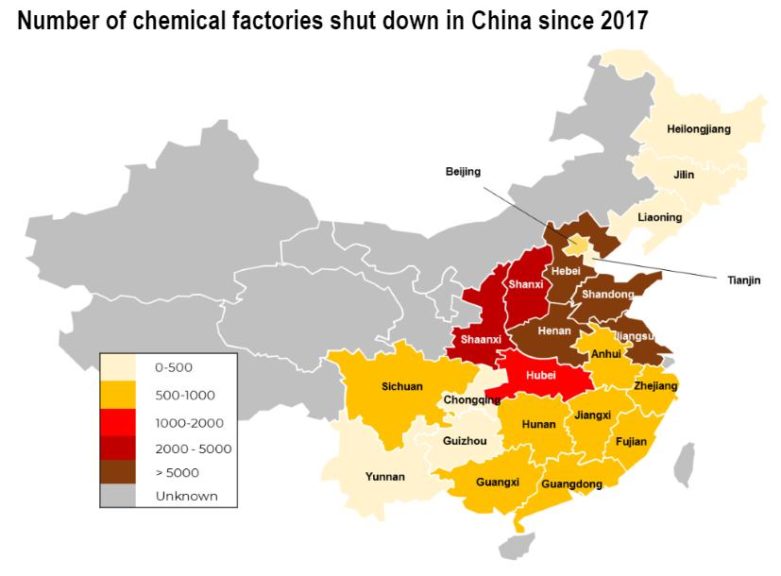

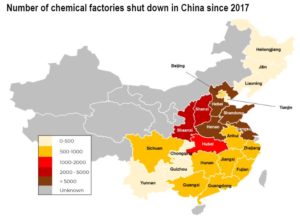

- Problemas na cadeia de suprimentos: Um impulsionador significativo agora para este ano e 2020 e além são os problemas da cadeia de suprimentos sentidos em toda a indústria, já que a China reduz significativamente o número de fábricas químicas sob o Programa Blue Sky. A Índia está claramente compensando parte do déficit, mas a escassez de fornecimento de alguns ingredientes ativos — já sentida em 2018 — se tornou um influenciador significativo em 2019.

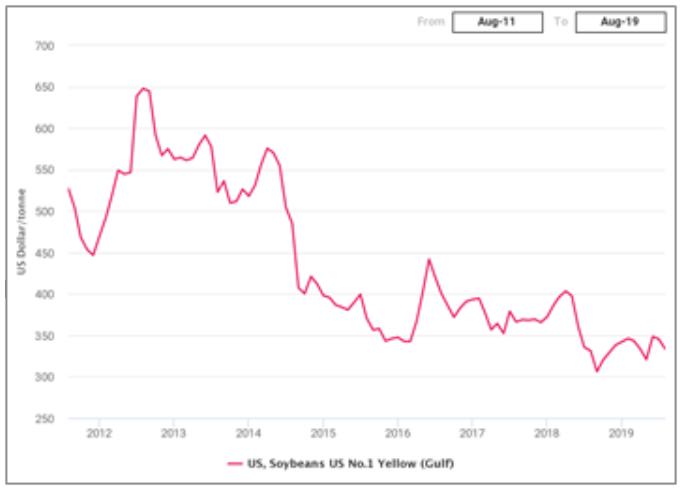

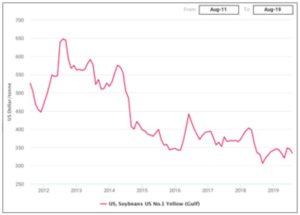

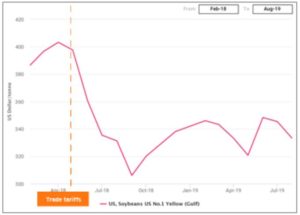

- Preços das commodities: Este é um dos principais impulsionadores que influenciam o que os produtores gastam em produtos de proteção de cultivos. Os preços das commodities vinham caindo há vários anos. No momento em que as tarifas foram introduzidas (maio de 2018), os preços das commodities caíram em todos os setores, provando ser um fator negativo durante a maior parte de 2018 e 2019 até agora.

Além dessas cinco principais influências no mercado, podemos incluir vários outros fatores-chave na lista para a temporada de 2019. Desenvolvimento de pragas e doenças (gripe suína asiática impactando a demanda por commodities) e a disseminação de lagarta-do-cartucho na Ásia influenciaram o uso de pesticidas. Tecnologias disruptivas continuou a corroer os mercados tradicionais com, por exemplo, cadeias de distribuição em evolução nos EUA e uso comercial de drones em partes da Ásia. Questões regulatórias, sempre um grande impulsionador no mercado da UE, são agora vistas cada vez mais como um problema em produtos químicos mais antigos na Ásia com, por exemplo, a Tailândia tomando medidas em paraquate, clorpirifós e glifosato, e o Vietnã proibindo o glifosato, tudo em 2019. Essas proibições, por sua vez, levam a oportunidades para produtos químicos alternativos, embora sejam frequentemente os mais caros. No entanto, o impacto inicial de quaisquer proibições ou restrições tende a ser negativo.

A política governamental em 2019 também teve um impacto direto nos mercados de proteção de cultivos globalmente. O pacote de ajuda dos EUA de julho de 2019 para compensar os agricultores pela guerra comercial foi de alguma forma para recompensá-los por preços mais baixos. Outras políticas ao redor do mundo (por exemplo, na Rússia, Índia e México) tenderam a aumentar o apoio à agricultura e, por sua vez, geralmente levaram a um impacto positivo nos gastos com pesticidas. O fortalecimento do plano EcoPhyto na França é, no entanto, uma exceção muito forte a essa regra. Um último impulsionador-chave de 2019 foi uma série de eventos climáticos extremos, mais notavelmente nos EUA. De acordo com o relatório de setembro do USDA, as enchentes da primavera de 2019 nos EUA, na verdade, reduziram a área plantada de soja em cerca de 14% para 76,7 milhões de acres; e embora o milho tenha permanecido estável em 90 milhões de acres plantados, a proporção dessa safra que chegará à colheita será de apenas 82 milhões de acres, por USDA.

Então, voltando à questão de se o mercado de 2019 permanecerá positivo apesar dos tempos desafiadores? Infelizmente, ainda é muito cedo para ter certeza. Entramos no primeiro trimestre de 2019 com uma nota positiva, apenas para ter isso levado pelas enchentes de primavera nos EUA e, em menor grau, pelas enchentes de julho na Índia. A maioria dos outros fatores, incluindo a política, já estavam amplamente contabilizados. Agora, no último trimestre de 2019, os olhos estão voltados para o Hemisfério Sul, em particular para o Brasil, que está no meio do plantio lento de uma safra de soja atrasada e da primeira safra de milho no que continua sendo condições muito secas. Na Argentina, embora a visão fosse de 5% a mais de milho no plantio, a incerteza sobre as eleições presidenciais de outubro, entre outros fatores, agora está pressionando os agricultores argentinos a plantar mais soja em vez de milho. Com dois meses de 2019 ainda pela frente, há muito o que jogar neste mercado.

O ponto principal é que, em novembro de 2019, ainda havia alguma oportunidade para o que agora é um resultado positivo muito reduzido em relação a 2019.