Espanha, Itália: Acompanhamento dos poderes da UE na proteção de culturas

23 de abril de 2018

23 de abril de 2018 Três meses em 2018, muitos dos resultados dos painéis de usuários finais da Kleffmann para 2017 foram finalizados. Eles confirmam nossa visão de dezembro de que o mercado global de proteção de cultivos realmente virou uma esquina em 2017.

Embora não seja algo extraordinário, isso representa um aumento de quase 1,81 TP3T em relação à base relativamente baixa de $53,12 bilhões em 2016. Com base nisso, o mercado global de proteção de cultivos em 2017, quando medido no nível ex-empresa e usando taxas de câmbio médias anuais, chegará perto de $54,08 bilhões.

Embora ainda não possamos colocar as bandeirinhas, isso traz um fim, bem abrupto, ao período de declínio visto em 2015 e 2016. Claro, o diabo está sempre nos detalhes. Ainda precisamos alinhar o mercado global, medido em termos de uso geral dos painéis, com o mercado global em termos de vendas ex-companhia. Geralmente, os dois combinam bem de perto, embora seja sempre necessário levar em conta as vendas entre empresas, entre outros fatores.

Nesse sentido, 2017 não foi um “ano normal”. Enquanto o mercado geral de proteção de cultivos aumentou, as duas maiores empresas do setor (Syngenta e Bayer) registraram declínios nas vendas.

No caso da Bayer, essa aparente contradição se deveu à situação no Brasil, onde o excesso de estoque na cadeia de distribuição forçou a empresa a fazer provisões no segundo trimestre de 2017 para normalizar a situação. Além dessa situação no Brasil, o inverso foi verdadeiro. A Bayer viu as vendas de sua divisão de ciências agrícolas aumentarem em uma quantia maior do que os 1,8% fixados aqui. O ponto principal é que o mercado teve um desempenho melhor do que as empresas em 2017 — um detalhe que só pode ser visto com acesso a dados originais de pesquisa de mercado.

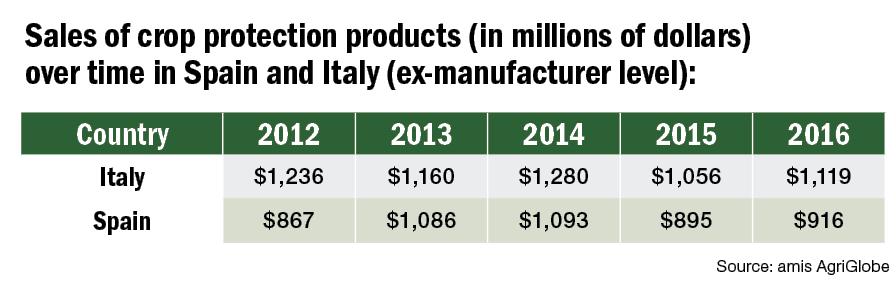

A Europa não viu os mesmos problemas de estoque e recompra que foram vivenciados no Brasil, embora altos níveis de estoques de canal tenham sido um problema notável na Espanha e na Itália em 2017. A causa disso foi bem diferente em comparação ao Brasil e foi em grande parte o resultado do que provou ser uma demanda menor do que a antecipada. No geral, o mercado do sul da Europa foi severamente impactado por uma estação seca de verão que reduziu a demanda por fungicidas e inseticidas em particular. A seca de verão na Espanha continuou no quarto trimestre e resultou em plantios tardios de cereais de inverno, reduzindo, portanto, a campanha de herbicidas dos cereais de outono. A Itália também sofreu com a seca extrema, apesar das chuvas benéficas no final de setembro. De acordo com o Instituto Italiano de Ciências Atmosféricas e Climáticas, entre dezembro de 2016 e novembro de 2017, a Itália registrou o menor total de chuvas desde o ano de 1800. A Itália também registrou geadas anormalmente tardias na primavera de 2017, o que atrasou a estação antes mesmo que a seca começasse.

Embora os tamanhos finais do mercado para 2017 não estivessem disponíveis no momento em que este texto foi escrito, as indicações são de que, apesar de outros impulsionadores positivos (o crescimento do PIB da Espanha, por exemplo, superou o de qualquer outro grande país da UE, incluindo a Alemanha), o impacto negativo da seca em 2017 reverterá a tendência do ano anterior. Em 2016, por exemplo, tanto o mercado espanhol quanto o italiano superaram o mercado global ao registrar um crescimento de cerca de 2% e 6%, respectivamente, em um mercado global que, de outra forma, declinou em 2,6%.

Em termos de registro de pesticidas e do processo de “reconhecimento mútuo”, Espanha e Itália são ambas parte da Zona Sul Europeia, que inclui seis outros estados-membros: Bulgária, Grécia, França, Chipre, Malta e Portugal. Dentro desta zona, em termos de tamanho total do mercado, a França domina claramente (sendo o maior mercado da UE em geral), mas Itália e Espanha estão classificadas por alguma margem em um segundo e terceiro lugares.

Historicamente — por exemplo, na remoção de muitos dos inseticidas organofosforados do mercado — as regulamentações da UE tendem a impactar os mercados da Zona Sul, em particular Espanha e Itália, em maior extensão do que os mercados da Zona Norte ou Central. Este também será o caso do glifosato quando a licença de cinco anos atualmente em vigor expirar.

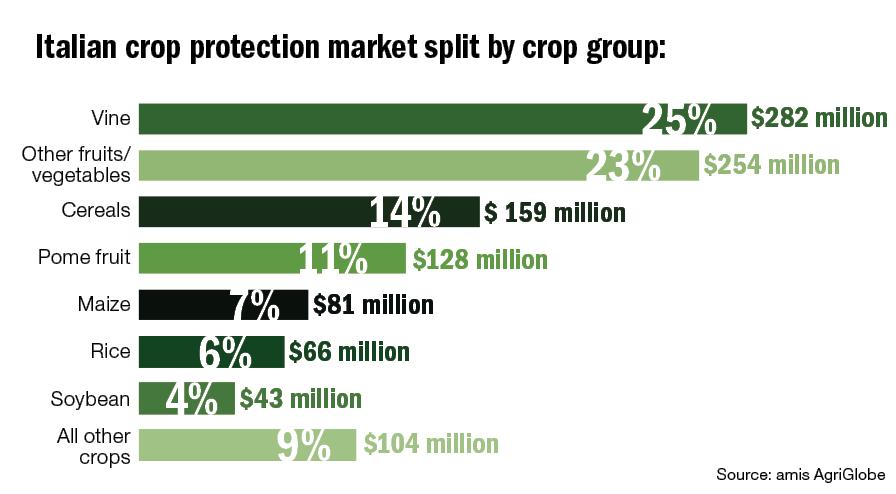

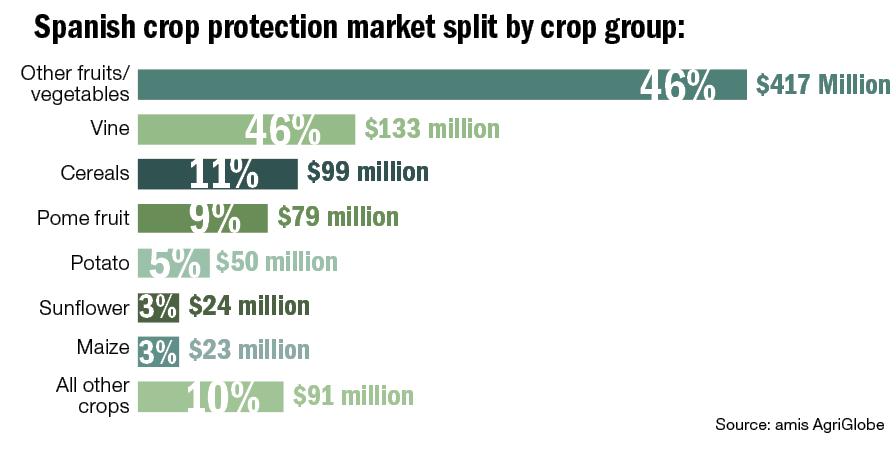

A Espanha será a mais afetada por isso, pois depende muito do uso de glifosato para o desenvolvimento da agricultura de conservação. A agricultura de conservação é uma técnica agrícola importante que visa reduzir o impacto da erosão do solo, que continua sendo um problema significativo no país. Além do glifosato, quaisquer outras medidas tomadas pela Comissão da UE (antecipadas para maio) sobre o uso de neonicotinoides (clotianidina, imidacloprida e tiametoxam) terão o impacto mais significativo em toda a UE, na Espanha, seguida pela Itália. O fato de o uso de neonicotinoides ser importante nesses mercados da Zona Sul reflete a alta participação de culturas especiais nesses mercados em comparação aos mercados da Zona Norte, que são dominados por cereais.

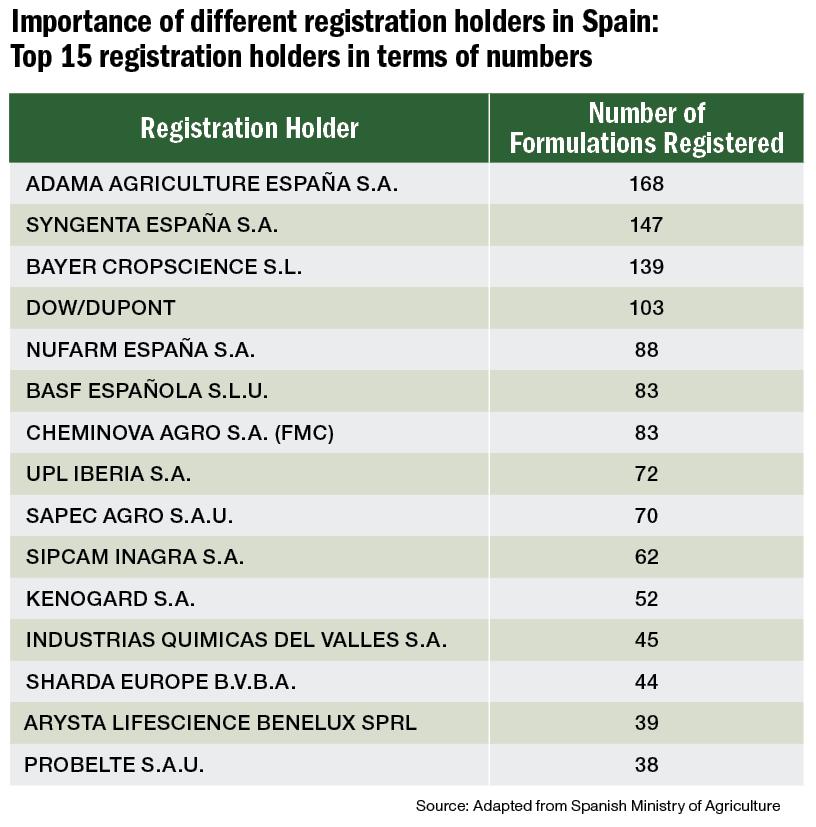

Apesar dos desafios dos mercados espanhol e italiano, ambos oferecem boas oportunidades para a indústria genérica, bem como crescimento contínuo para o setor proprietário do mercado a longo prazo. Na Espanha, por exemplo, mais de 2.100 formulações estão atualmente registradas. Elas são mantidas por cerca de 100 empresas diferentes, muitas das quais têm apenas uma ou duas formulações em

o mercado.

Embora o número de registros não reflita a participação de mercado de uma empresa, a tabela acima é uma boa indicação da importância relativa das empresas genéricas no mercado — agora e no futuro. A expiração de registros existentes também criará novas oportunidades de valor agregado em um mercado que pode ser considerado geralmente menos sofisticado do que muitos outros dentro da UE.

Nota do editor: A análise fornecida pelo Kleffmann Group é baseada em dados coletados de pesquisas com agricultores, entrevistas com distribuidores em mercados emergentes, estudos de tendências de mercado proprietários, especialistas no assunto e informações de código aberto. As pesquisas com agricultores continuam a fornecer a maior parte dos dados para a análise, embora o programa de “estudos de tendências” do grupo esteja se tornando mais significativo. O Dr. Bob Fairclough é o líder da equipe da amis AgriGlobe, a unidade de consultoria e informações sobre tendências de mercado de insumos agrícolas do Kleffmann Group. Ele é consultor editorial da AgriBusiness Global™. Para obter mais informações, visite kleffmann.com.