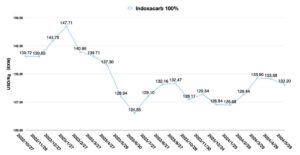

Índice de preços da China: Estabelecer uma "Ecologia de Inovação Agrícola" é a chave para o sucesso da cadeia de suprimentos da China

26 de junho de 2024

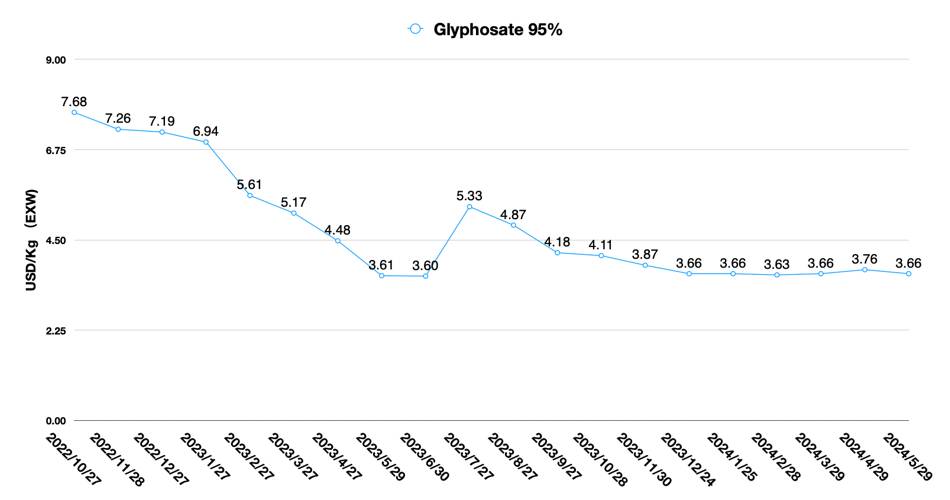

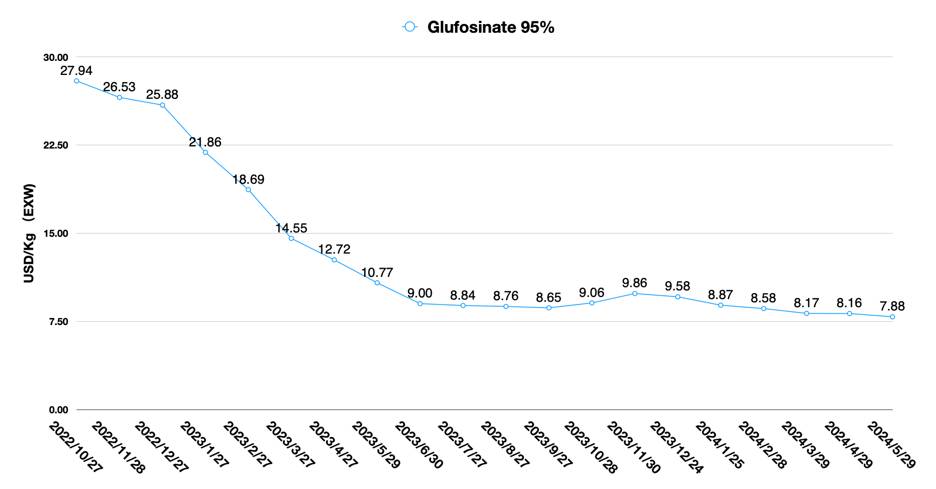

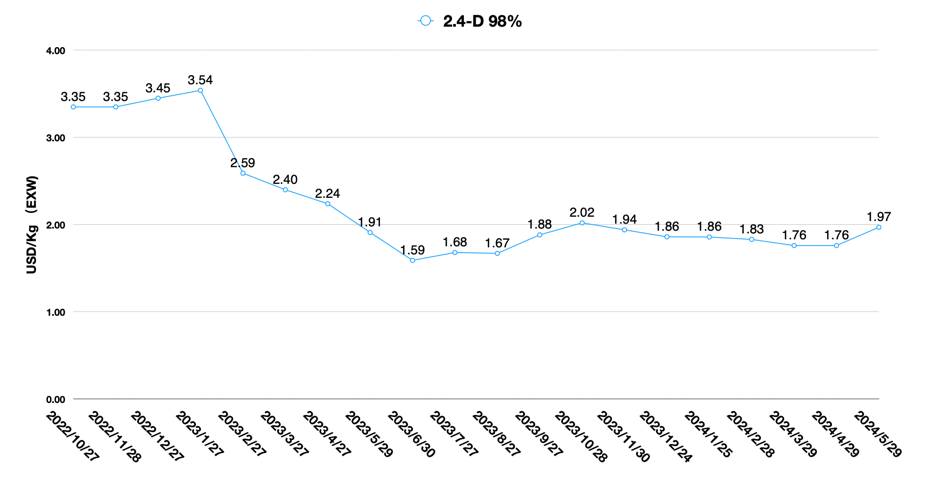

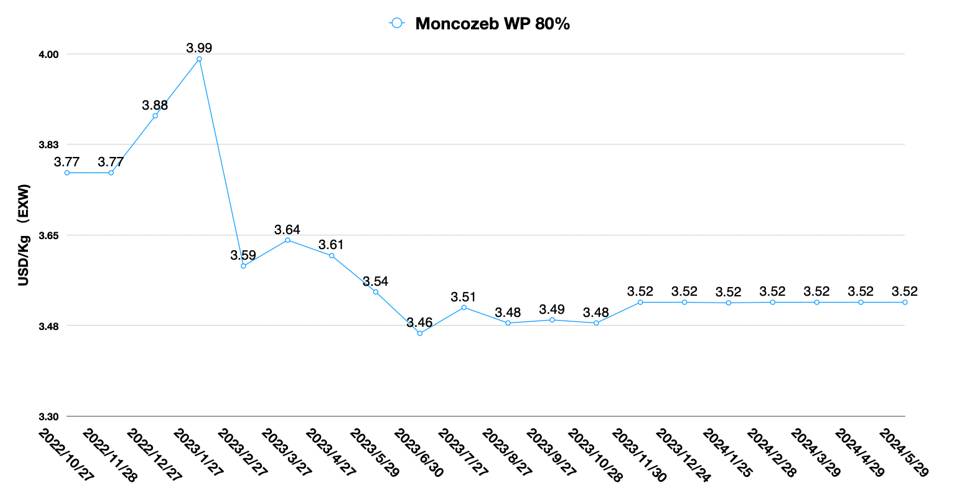

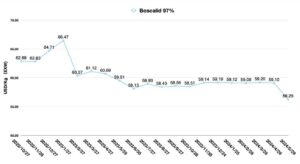

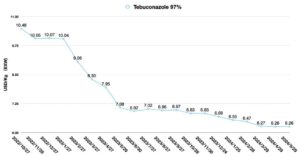

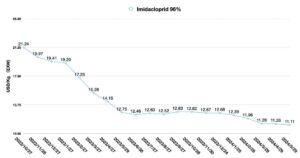

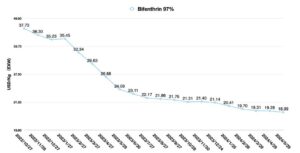

26 de junho de 2024 Nota do editor: O escritor colaborador David Li oferece um instantâneo das tendências atuais de preços dos principais herbicidas, fungicidas e inseticidas no mercado agroquímico chinês em seu boletim mensal Índice de preços da China. Abaixo ele também projeta o que o futuro da competição será para o mercado de proteção de cultivos e como as empresas que estabelecerem uma “Ecologia de Inovação Agrícola” se tornarão mais sustentáveis.

Ver tudo

Em 17 de junho de 2024, Nutrien Ag Solutions concluiu a aquisição de nova tecnologia de biocontrole, que é um fotossensibilizador à base de clorina, para o mercado global como uma nova solução para o manejo integrado de pragas (MIP). De acordo com o press release, a aquisição está alinhada com a estratégia da Nutrien Ag Solutions de investir em tecnologias de biocontrole novas, patenteadas e eficazes por meio de sua Produtos Loveland negócios. Insumos agrícolas biológicos parecem continuar em alta para empresas multinacionais de distribuição agrícola. Isso se deve, aparentemente, à maior taxa de crescimento de produtos biológicos no mercado agrícola global nos últimos anos.

Não apenas os distribuidores agrícolas mantêm um alto interesse em tecnologia biológica, mas também as empresas multinacionais demandam a possibilidade de adquirir mais biológicos no mercado local. Em 29 de maio de 2024, A Unidade de Negócios de Soluções Agrícolas da BASF China assinou um acordo de cooperação estratégica com a Anhui Huaheng Biologicals, por meio do qual ambas as partes aprofundariam sua cooperação estratégica no campo da nutrição vegetal. O principal modo de cooperação é apoiar o desenvolvimento de produtos de bioestimulantes por meio do estabelecimento de um laboratório conjunto de P&D.

A Huaheng Bio é favorecida pela BASF principalmente porque a própria Huaheng Bio é uma das fornecedoras da BASF. O negócio principal da Huaheng Bio é a biotecnologia sintética, e seus principais produtos envolvem aminoácidos e derivados. Entre eles, os produtos da série alanina são a principal fonte de receita da Huaheng Bio. Como as empresas multinacionais operam com um foco maior no gerenciamento de ativos de produtos existentes, a introdução de inovações externas está gradualmente se tornando uma maneira importante para as empresas explorarem margens de crescimento no mercado.

Essa tendência, de fato, continua há cerca de 20 anos. Existem dois modelos principais no ecossistema global de inovação: um é o modelo inovador de P&D dominado por capitais de risco norte-americanos. Na América do Norte, os investimentos em agricultura são mais orientados para o capital privado. Investidores agrícolas e fundos de investimento contratam ex-executivos de empresas agrícolas multinacionais como consultores de investimentos. Esses ex-executivos que costumavam trabalhar para empresas multinacionais estão muito familiarizados com o pipeline de P&D de empresas multinacionais.

Ao mesmo tempo, eles também entendem muito bem a demanda do mercado. Mais importante, eles entendem claramente a lacuna entre o pipeline de P&D da multinacional e a demanda do mercado. Portanto, eles orientarão os empreendedores do setor agrícola a escolher a direção certa de P&D. No campo do investimento, o mais importante é o mecanismo de saída do capital. Essas empresas inovadoras nascidas em incubadoras da América do Norte são mais propensas a serem adquiridas por empresas multinacionais. As inovações que elas desenvolvem podem ser fundidas na linha de produtos da empresa multinacional em paralelo. Assim, os empreendedores podem obter um retorno excedente sobre seu investimento no menor tempo possível. Isso também dá aos empreendedores em série a oportunidade de continuar a investir em P&D e colher os benefícios.

O segundo é o modelo usado por empreendedores chineses. Do outro lado do oceano, na China, o caminho da inovação é muito diferente da América do Norte. Os inovadores chineses são mais inclinados a desenvolver tecnologias disruptivas. Eles levantam capital em cima da inovação tecnológica. Com capital de risco, eles utilizam os fundos disponíveis para conduzir P&D vertical para diferentes indústrias. Os inovadores chineses geralmente usam seus resultados de P&D para obter acesso aos principais clientes e, eventualmente, levar suas empresas ao mercado de ações. Pode-se dizer que a direção da inovação chinesa evoluiu para duas linhas paralelas com a direção da P&D no exterior.

O modelo de inovação no exterior é orientado para a demanda do cliente e do mercado. Enquanto o modelo de inovação da China é baseado na iteração tecnológica como ponto de partida básico. Não há certo ou errado absoluto entre essas duas abordagens. O modelo no exterior pode obter um rápido retorno sobre o investimento. Este último prefere construir empresas líderes com tecnologia iterativa na indústria, tomando assim a iniciativa no futuro mercado do “oceano azul”. Uma é uma estratégia de curto prazo, enquanto a segunda é uma estratégia sustentável de longo prazo. Independentemente da estratégia, ela é a certa se render os retornos razoáveis que os acionistas e os investimentos esperam.

Essa mudança também levanta uma nova questão para as empresas globalizadas: como manter o foco em duas linhas paralelas de inovação ao mesmo tempo?

Colaboração em P&D com a China em andamento

Entre as quatro maiores multinacionais, Syngenta é líder em cooperação em P&D. Na última década, a Syngenta tem se comprometido a colaborar com várias organizações de P&D na China. Eles mantêm a sensibilidade ao progresso de P&D da China estabelecendo programas de P&D com institutos de pesquisa chineses e várias universidades. A estratégia da Syngenta é claramente mais pragmática. Eles usam seus pontos fortes de canal para introduzir resultados convincentes de P&D que foram comprovados em testes de campo. No entanto, devido às próprias pressões financeiras da Syngenta, o investimento de capital de risco da Syngenta em inovação chinesa é relativamente escasso. As prioridades de parceria da Syngenta com Sinochem também são uma restrição ao investimento da empresa em outras inovações chinesas em proteção de cultivos.

Bayer CropScience's o relacionamento com a China ficou para trás, possivelmente por causa do foco crescente da Bayer em seu negócio de sementes e sua resposta aos processos judiciais de agricultores contra a questão do glifosato na América do Norte. Mas mais central para a resistência é a falta de uma estratégia de descentralização de P&D na Bayer. Ela quer ter um controle mais firme. Mas em um mundo de P&D global e competição global, essa estratégia parece um pouco fora do lugar.

É claro que a Bayer também está buscando ativamente inovações, como Equipe Leap da Bayer, que se concentra mais em inovações em estágio inicial e investe nelas. Essa estratégia tem suas vantagens, que podem bloquear o IP do produto com antecedência e obter o máximo retorno sobre o investimento com o mínimo de esforço. No entanto, para cooperação com empresas chinesas de P&D, a equipe da Bayer pode precisar aumentar sua permeabilidade. Isso ocorre porque a P&D e a inovação chinesas são principalmente pragmáticas. Os estágios iniciais de P&D na China podem estar escondidos em empresas especializadas em inovação tecnológica e equipes universitárias de P&D. As iterações de tecnologias disruptivas precisam ser corroboradas pelo mercado. E uma vez que a tecnologia amadureça, a avaliação da empresa aumentará de acordo. Nesse caso, é fundamental equilibrar a necessidade de adquirir tecnologias disruptivas enquanto controla o custo de pagar por elas.

De Corteva a cooperação com a P&D chinesa está em estágio inicial. A Corteva estaria mais focada em obter vantagens de fornecimento na China do que em P&D. Eles já cofinanciaram uma joint venture com a Lier Chemical em Guang'an. O principal objetivo desse investimento era ajudar a Corteva a obter acesso às vantagens das matérias-primas upstream da China. E, além disso, a Corteva também está se concentrando na aliança de terceiros por estratégia de licença. Eles estão longe de estar em posição de construir seu próprio ecossistema na China.

BASF está mais interessada na introdução de produtos finais e na expansão de tecnologias de aplicação de campo. Ela está mais preocupada em preencher as lacunas em seus próprios portfólios. Isso pode ser visto na cooperação da BASF com a Huaheng Biologicals.

“P&D local + Promoção local”

O padrão de acesso à inovação por empresas internacionais de proteção de cultivos está mudando em um ritmo acelerado. A mudança de “P&D global + promoção local” para “P&D local + promoção local” está se acelerando. No mercado-alvo, as equipes de P&D podem compreender mais diretamente as mudanças na demanda do mercado e ajustar seus portfólios. De acordo com as informações de recrutamento da BASF Xangai, a BASF está ativamente planejando a construção do centro de P&D em Xangai, e o principal alvo é o mercado de proteção de plantas UAV de rápido crescimento na China.

No entanto, como as empresas multinacionais são importantes para proteger os ativos de produtos existentes e gerenciar categorias de produtos. A expansão de marcas de produtos locais pode ser desafiada por estratégias de cadeia de suprimentos e sourcing. Como resultado, algumas empresas são cautelosas sobre a introdução de P&D externo. É difícil para a gerência delegar a gestão de ativos de produtos também. Esta não é uma decisão fácil para nenhuma empresa multinacional. No entanto, o mercado chinês é um dos mercados únicos mais competitivos do mundo, e pode influenciar o crescimento do valor de mercado na região da Ásia-Pacífico pelo fornecimento da China. Por exemplo, a proteção de cultivos por drones está crescendo em ritmo acelerado na região da ASEAN, então aproveitar a P&D da China e aproveitar as vantagens de custo e produtividade das cadeias industriais de IA e formulação da China pode se tornar uma das opções para empresas globalizadas de proteção de cultivos no futuro.

O dilema da I&D da China

É claro que tudo tem dois lados. Inovação em P&D chinesa tem seus próprios problemas. Como mais inovação chinesa está concentrada em universidades, como comercializar tecnologias inovadoras é uma questão fundamental para as equipes de P&D chinesas. Especialistas chineses em P&D têm um nível muito baixo de conhecimento sobre colaboração empresarial. Esta é a razão pela qual muitos esforços de desenvolvimento e marketing de produtos baseados em universidades e instituições de P&D falharam. Não podemos esperar que professores universitários e PhDs sejam tão bons em pesquisa quanto Steve Jobs e Jen-Hsun Huang. Mas os pesquisadores chineses ainda têm muitas lições a aprender sobre pesar os prós e os contras e aceitar termos comerciais razoáveis. Temos que admitir que há uma enorme barreira entre os resultados das instituições de pesquisa chinesas e produtos disruptivos bem-sucedidos para o mercado.

No entanto, também vimos alguns casos positivos. Por exemplo, Jiangshan está colaborando com a Syngenta para desenvolver o composto patenteado JS-T205, que foi desenvolvido pela Shenyang Sinochem Agrochemicals R&D usando saflufenacil como um composto principal combinado com um grupo funcional isoxazolina. Ele é desenvolvido pelo método de derivatização intermediária. JS-T205 é um novo tipo de herbicida inibidor de PPO estruturado em uracila com as propriedades biológicas dos grupos funcionais uracila e isoxazolina. JS-T205 tem atividade de controle de ervas daninhas de folhas largas próxima à do saflufenacil, bem como excelente atividade de controle de ervas daninhas de gramíneas.

Em 2018, a Syngenta conduziu um teste de campo nos EUA, e os resultados do teste de campo mostraram que o composto JS-T205 foi mais eficaz do que glufosinato, saflufenacil, carfentrazona-etil e flumioxazina, e teve especialmente excelente efeito de controle de ervas daninhas.

O JS-T205 é agora um dos produtos estratégicos da Jiangshan e a Jiangshan está investindo 2 bilhões de CNY em 2022 em Yichang, província de Hubei, para construir uma unidade de produção para este produto. A capacidade total de produção futura do produto será de 2.000 Mt/a, com 500 Mt/a na Fase I, 1.000 Mt/a na Fase II e 500 Mt/a na Fase III. A Jiangshan espera que o produto esteja disponível para o lançamento no mercado em 2024.

A Syngenta e a Jiangshan estão desenvolvendo conjuntamente o mercado global. Para o JS-T205, o mercado de herbicidas não seletivos é o mercado de cabeça de praia preferido. Devido à sua atividade no solo, ele também será expandido para culturas de campo no futuro, com tratamentos pré-mudas. Com o suporte técnico da Syngenta, o JS-T205 também seria usado em programas para culturas geneticamente modificadas.

Graças à participação e ao investimento de fabricantes chineses e ao suporte dos canais de promoção global de empresas multinacionais, os produtos de compostos descobertos em instituições de pesquisa chinesas têm o potencial de serem verdadeiramente introduzidos no mercado internacional. Independentemente do resultado, é emocionante ver compostos patenteados descobertos na China poderem entrar no mundo a partir da China.

Temos visto várias empresas chinesas, como KingAgroot e Shandong Cynda, promovendo ativamente seus compostos de descoberta e formulações relacionadas. No entanto, a limitação dessas empresas é que elas não podem arcar com o enorme custo de registro global e canalização de suas IAs patenteadas. Como resultado, sem empresas multinacionais fazendo parcerias com elas, esses compostos inovadores provavelmente ficarão mais limitados a aplicações locais na China e menos propensos a liderar o crescimento do valor de mercado de proteção de cultivos no mercado global. Isso me lembra dos muitos compostos patenteados de empresas japonesas que perderam o barco ao entrar no mercado global de proteção de cultivos e acabaram sendo substituídos por iterações de multinacionais. Esta é uma história muito triste.

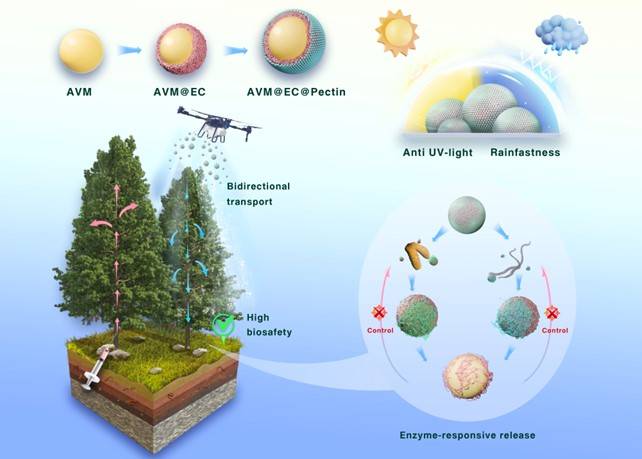

No campo dos produtos biológicos, as coisas podem ficar relativamente simples. Para empresas multinacionais que buscam uma vantagem competitiva, explorar ingredientes ativos biológicos e formar produtos com capacidades excepcionais é mais atraente do que o próprio conceito de produtos biológicos, como bioestimulantes. Por exemplo, a equipe do Prof. Xuemin Wu da Faculdade de Ciências da Universidade Agrícola da China desenvolveu recentemente nanopesticidas de resposta enzimática dupla baseados em biomassa para controle ecológico e eficiente da doença do nematoide da madeira do pinheiro.

Os resultados foram publicados em ACS NANO, um periódico de ponta no campo da ciência dos materiais. A chave dessa pesquisa é a preparação de nanopesticidas responsivos a enzimas (AVM@EC@Pectin) usando polímeros naturais modificados como materiais de parede por microencapsulação.

Quando pinheiros são infestados por nematoides da madeira de pinheiro e álamo-tinta de pinheiro, com a secreção e acumulação de enzimas degradantes da parede celular, o pesticida é liberado em resposta inteligente para cortar o ciclo de infestação de nematoides da madeira de pinheiro e insetos vetores. Ele pode realizar a prevenção e o controle precisos da doença do nematoide da madeira de pinheiro.

No campo dos microencapsulantes, também é um grande desafio controlar o acúmulo de microplásticos no ambiente. Isso força os pesquisadores a explorar novas ideias inovadoras com base em matérias-primas e IAs existentes. Esta é a razão pela qual a equipe do Prof. Wu Xuemin pode receber atenção contínua de equipes de P&D de empresas multinacionais.

Futuro inovador: cultivando a ecologia da inovação agrícola

Se há um futuro a ser imaginado, o que estará no centro da competitividade futura das empresas de proteção de cultivos? Será o primeiro a estabelecer uma “Ecologia da Inovação Agrícola”. A “Ecologia da Inovação Agrícola” a que nos referimos não é independente de investimentos globais em tecnologia agrícola. Ela deve ser baseada em investimentos globais em tecnologia agrícola e, ao mesmo tempo, sobreposta à inovação e à cadeia de suprimentos da China (conforme mostrado na figura abaixo).

Qualquer ecologia precisa de solo para cultivar. A cadeia de suprimentos é o solo no qual a “Ecologia da Inovação Agrícola” cresce. P&D e investimentos baseados em produção e fornecimento são sustentáveis e lucrativos. Isso ocorre principalmente porque as marcas e canais de produtos precisam ser apoiados por capital e operações de produção sustentáveis no lado do fornecimento. No entanto, o lado do fornecimento da China está enfrentando desafios significativos no momento. Isso não ocorre porque o fornecimento da China esteja com problemas. O principal problema é que o potencial de atrito comercial está aumentando.

Atualmente, o fornecimento da China, contando com uma cadeia industrial upstream completa, ocupa uma vantagem absoluta em quase todos os campos de bens industriais. Ricardo afirmou uma vez que se ambos os países tiverem suas próprias vantagens em seus respectivos campos, então o comércio será benéfico para ambos os lados. O fornecimento da China agora tem uma vantagem absoluta em termos de eficiência de mão de obra, toda a cadeia industrial, custos de produção e qualidade do produto. E essa vantagem cobre quase todas as categorias de bens de capital. Embora o baixo preço dos bens de capital chineses seja a melhor maneira de reduzir a inflação global.

Mas essa vantagem chinesa única é difícil para os políticos em países desenvolvidos aceitarem. E a manufatura chinesa está se aprofundando em bens de consumo de alto valor. Portanto, no contexto da geopolítica global, essa vantagem de fornecimento chinesa também prepara o cenário para mais atrito comercial no futuro. A recente imposição de tarifas adicionais pela União Europeia sobre carros elétricos de fabricação chinesa é um exemplo claro disso. Combinada com as estratégias de “deschinização” e “China+1” de algumas empresas, essa situação internacional também está estimulando as empresas chinesas a mudar seu modelo de negócios B2B tradicional para uma estratégia de entrada no mercado B2C.

Como resultado, o futuro da “Ecologia da Inovação Agrícola” não ficará confinado às fronteiras da China.

O objetivo final: Eco vai para o exterior

Assim como nas décadas de 1980 e 1990, as empresas japonesas começaram a enfatizar gradualmente os negócios no exterior. O Japão mudou de uma estratégia baseada no comércio estabelecida na década de 1950 para uma estratégia baseada em investimentos no exterior implementada após o Plaza Accord. Como resultado, o PIB do Japão atingiu um total de 542 trilhões de ienes em 2021, e seus ativos estrangeiros líquidos foram equivalentes a 76% do PIB.

Assim como a estratégia predominantemente local do Japão de recorrer a investimentos estrangeiros, as empresas chinesas de pesticidas também devem buscar ativamente a possibilidade de ir para o exterior.

Após a entrada da China na OMC, a capacitação das empresas chinesas foi definida para atender à demanda global. As empresas escolheram construir capacidade geralmente 60% da demanda global para atingir menores custos de produção por meio das vantagens da escala de capacidade. Hoje em dia, as empresas locais estão investindo cada vez mais em sua própria capacidade de produção e desenvolvimento de categoria, pois cada localidade está promovendo ativamente o crescimento das empresas locais.

Como resultado, a competição em uma economia de livre mercado está se tornando feroz. A cadeia industrial upstream completa da China e os amplos talentos químicos também são fatores de apoio. No entanto, após enfrentar a competição por seus produtos, as empresas inevitavelmente optam por reduzir seus preços para sobreviver. Ao mesmo tempo, algumas empresas que não têm as vantagens de matérias-primas e tecnologia upstream serão gradualmente eliminadas. Mas esse processo pode ser mais longo.

O jogo entre empresas sempre será realizado. No mercado de pesticidas da China, isso criou muitos participantes de curto prazo. Essas empresas esperam capitalizar o registro rápido de seus produtos e chegar ao mercado antes de outros concorrentes da China para obter retornos excessivos. No entanto, em um momento em que quase todas as empresas têm a capacidade de registrar produtos rapidamente, o espaço para participantes de curto prazo e orientados para estratégias está diminuindo gradualmente. Independentemente disso, os empreendedores continuarão a investir em novas categorias e tecnologias. Como resultado, a competição está se esgotando de produtos genéricos para categorias com moléculas de patentes expirando.

À medida que a competição doméstica se intensifica e o potencial de atrito comercial global aumenta, a questão para as empresas chinesas, especialmente as privadas, é de onde vêm os lucros? A questão para as corporações multinacionais é como globalizar de forma sustentável sua cooperação estratégica com fornecedores chineses?

O dividendo demográfico é provavelmente a vantagem chinesa mais citada das últimas décadas. Muitas pessoas estão preocupadas com o gradual desaparecimento do dividendo demográfico da China. O que elas não entendem é que a China já concluiu sua mudança de produção intensiva em mão de obra para produção automatizada e contínua. Devido ao seu alto nível de educação, a produtividade da China por unidade de trabalho é atualmente a maior vantagem da manufatura chinesa. Essa produtividade do trabalho será a pedra angular do futuro desenvolvimento sustentável da China por muito tempo.

Por outro lado, a lucratividade futura das empresas chinesas depende em grande parte dos recursos. A chave para uma produção sustentável e estável é um fornecimento sustentável de matérias-primas, como gás natural, petróleo bruto e intermediários downstream, independentemente de onde a capacidade esteja localizada. Os terceiros países para “Eco Goes Overseas”, entre a China e os EUA, e entre a China e a Europa, são os locais preferidos para transbordamentos de capacidade. Países-alvo com cadeias de fornecimento de matérias-primas upstream relativamente completas ou que dependem das cadeias de fornecimento de matérias-primas da China podem ser uma boa escolha. Ao mesmo tempo, os países-alvo devem ser relativamente estáveis em termos de políticas de governança nacional. Isso é propício para uma estratégia de investimento de longo prazo para empresas chinesas, bem como para garantir a sustentabilidade dos retornos do investimento e promover o desenvolvimento sustentável da economia e do emprego do país-alvo.

Terceiro, as empresas chinesas precisam da assistência do capital global. O investimento em tecnologia agrícola mudou de um foco maior no consumo de produtos agrícolas para um foco em insumos agrícolas. Investimentos em tecnologia e P&D relacionados a produtos biológicos se tornarão um ponto quente novamente. Isso se deve principalmente à necessidade de levar em conta as necessidades futuras do mercado no momento do investimento. A demanda por tecnologia genética e biotecnologia por multinacionais levará a uma mudança na demanda do mercado.

Em quarto lugar, as empresas chinesas que vão para o exterior precisam ter uma cooperação estratégica aprofundada com mais empresas multinacionais. Atualmente, as equipes de sourcing das multinacionais na China ainda se concentram no preço e no custo da matéria-prima como suas principais preocupações. E as equipes de sourcing chinesas trabalham principalmente na execução de estratégias de economia em vez de sugerir novas estratégias de cooperação. Isso de alguma forma não fornece valor essencial às equipes de gestão global das multinacionais. Como o preço das IAs na China continua baixo, os custos suportados pela própria capacidade de produção da multinacional estão sendo muito desafiados. A equipe de sourcing chinesa parece estar perdida a esse respeito. Como as coisas das multinacionais raramente têm uma mentalidade empreendedora, a função principal da equipe da multinacional na China continua sendo a de uma ferramenta.

Isso pode parecer uma crítica, mas é um fato. Somente quando alguém se depara com o problema da sobrevivência começará a pensar em como manter a equipe viva e quais condições externas a equipe precisa para atingir seus objetivos de sobrevivência. Currículos de colher de prata podem apenas ajudar empresas maduras a administrar, mas não podem ajudar as empresas a sair da situação difícil.

As equipes globais de empresas multinacionais precisam passar por uma profunda mudança cognitiva de fornecedores chineses de jogos para cooperação estratégica globalizada. O desempenho das multinacionais é geralmente afetado pela demanda lenta e pela redução de estoque no mercado global de proteção de cultivos. Como resultado, é difícil para as multinacionais consolidarem recursos internamente para investimentos estratégicos. As pressões financeiras também são um fator contribuinte.

Portanto, o foco hoje deve mudar para como obter suporte externo de empresas chinesas e capital de risco global. Estabelecer uma “Ecologia de Inovação Agrícola” centrada em canais de MNC pode se tornar outro polo de crescimento para MNCs e empresas globais de distribuição de insumos agrícolas no futuro.

No mínimo, as multinacionais ainda têm uma vantagem na detecção de margens de crescimento no mercado. Os fornecedores chineses, por outro lado, ainda têm o objetivo primário de vendas de fornecer multinacionais. Complementaridades estratégicas inerentes poderiam compensar o impacto negativo de fricções comerciais e geopolíticas no crescimento do desempenho global.

GOLPE

Cada empresa terá sua própria ideia especial sobre o futuro modelo de operação “Ecologia da Inovação Agrícola”. Devido ao fato de trabalharmos muito com empresas multinacionais, acreditamos que no futuro as empresas multinacionais precisarão de mais equipes do tipo SWAT. Essas equipes especiais devem estar acima de todos os departamentos existentes e ter a capacidade de mobilizar recursos de todos os departamentos. Elas devem ser intercaladas em estruturas organizacionais e subsidiárias regionais, mantendo contato próximo com investidores e fornecedores chineses, bem como com o governo de terceiros países, desenvolvendo estratégias e executando-as com convicção. Mais importante, elas se reportam diretamente ao CEO, e seu papel é estabelecer e manter a operação exclusiva “Ecologia da Inovação Agrícola” da empresa, o que facilita a identificação e o redirecionamento da empresa de novas fronteiras de crescimento.