Chile se torna rapidamente um destino de exportação de agroquímicos

13 de agosto de 2018

13 de agosto de 2018 Que o mercado global de proteção de cultivos realmente deu uma guinada em 2017 está agora confirmado, pois dados dos últimos países de destaque estão disponíveis.

Cinco meses em 2018, há muito poucos conjuntos de dados não processados restantes que poderiam mudar muito a agulha da estimativa atual. Essa estimativa de crescimento, embora não seja de abalar a terra, é para um aumento de perto de 1,8% da base relativamente baixa de $53 bilhões em 2016. Nessa base, o mercado global de proteção de cultivos em 2017, quando medido no nível ex-empresa e usando taxas de câmbio médias do ano, chegará a pouco mais da marca de $54 bilhões.

O contraste do crescimento do mercado em comparação com o declínio nas vendas das principais empresas multinacionais mostra que 2017 não foi um ano normal nesse aspecto, e o mercado em geral teve um desempenho muito melhor do que o das multinacionais.

A recompra de estoques de canais sobrecarregados, principalmente na América Latina, mas também em outros territórios, é citada como um fator-chave para essa aparente contradição. Também está claro que muitas das empresas genéricas menores tiveram um bom desempenho. As vendas das principais empresas chinesas (exportação e domésticas) aumentaram em quase 20% em moeda local, um pouco amortecidas pelo movimento da moeda quando expressas em termos de dólar americano. A China Pesticides PLC não demorou a capitalizar durante o "ano da fusão", enquanto o foco das multinacionais estava em outro lugar.

Um mercado em que isso foi particularmente aparente foi o Chile. Estatísticas de importação de 2017 mostram que quase $100 milhões de produtos formulados finais foram importados da China para o Chile. Muito pouco ou nada disso foi reexportado. Comparado a 2016, esse valor de importação aumentou cerca de uma vez e meia, tornando o Chile um dos destinos de exportação de crescimento mais rápido em 2017. Apenas Paraguai e África do Sul, como mercados de uso definidos, mostraram uma taxa de crescimento mais rápida de importações em 2017 em comparação a 2016. Esse crescimento coloca o Chile como o 15º maior em produtos formulados na China em 2017 em comparação ao 17º maior em 2016, novamente expresso em termos de valor. O volume de importações técnicas viu pelo menos um aumento semelhante.

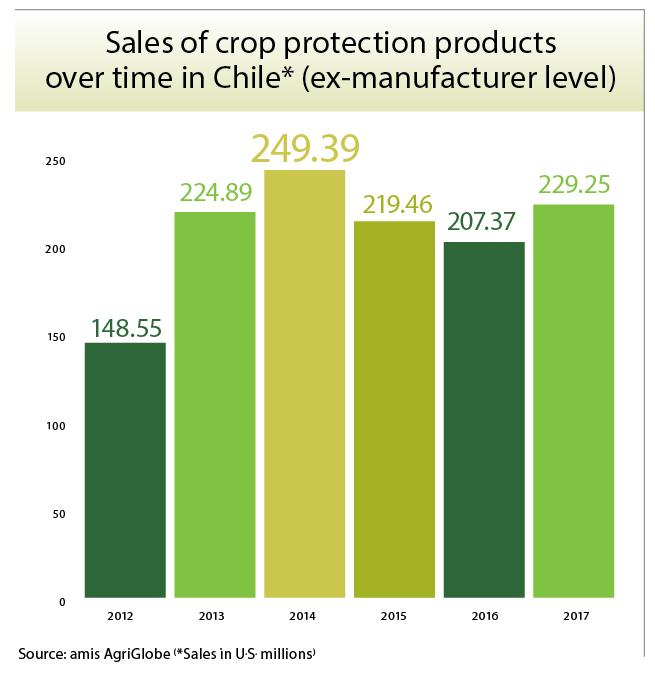

Em linha com os mercados globais, o Chile viu um declínio em 2015 e mais uma vez em 2016 em termos de valor. O mercado se recuperou um pouco em 2017, ajudado pelo fortalecimento do peso em relação ao dólar americano. Embora ainda preliminares, os últimos números de 2017 estimam que o mercado chileno seja avaliado em pouco menos de $230 milhões no nível ex-fabricante. Embora as margens e marcações em cada etapa da distribuição do fabricante ao usuário final não sejam especialmente altas, a complexidade relativa e o número de etapas dentro do sistema de distribuição significam que o valor no nível do usuário final é consideravelmente maior.

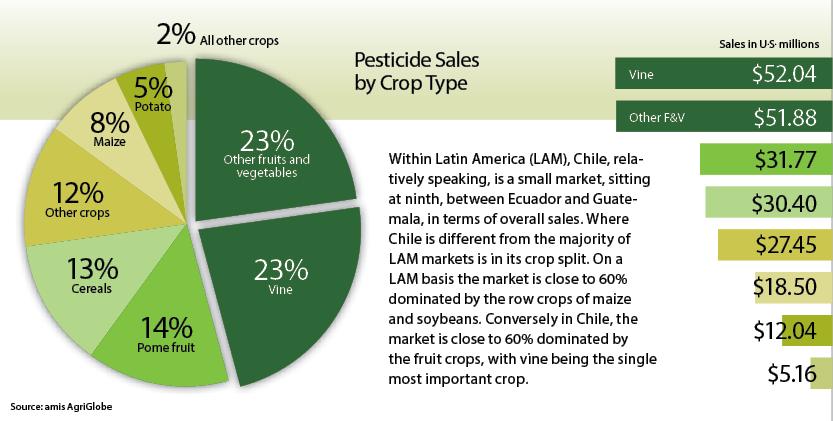

Apesar do fato de o mercado chileno em geral ser dominado por material genérico, o mercado de fungicidas para videiras em particular é um que continua sendo o foco das multinacionais. Dados dos painéis de usuários finais de Kleffmann 2017 mostram que formulações proprietárias baseadas em boscalid e piraclostrobina, bem como aquelas baseadas em ciprodinil/fludioxonil, dominam em termos de participação de mercado.

Há também uma presença significativa de produtos biológicos. O setor de inseticidas é mais um saco misto, com formulações proprietárias baseadas em espirotetramato e espinetoram importantes, mas também formulações mais genéricas de acetamiprida, buprofezina e fenpropatrina significativas. No geral, em termos de mix de produtos, os setores de inseticidas e fungicidas são tão desenvolvidos em seu uso de produtos quanto as tradicionais áreas europeias de cultivo de videiras do mundo. O mercado de herbicidas, não surpreendentemente, é dominado por produtos de commodities e é muito mais um mercado genérico, com o restante do mercado uma mistura relativamente complexa de reguladores de crescimento de plantas, em que tanto as multinacionais quanto os genéricos são importantes.

Nota do editor: A análise fornecida pelo Kleffmann Group é baseada em dados coletados de pesquisas com agricultores, entrevistas com distribuidores em mercados emergentes, estudos de tendências de mercado proprietários, especialistas no assunto e informações de código aberto. As pesquisas com agricultores continuam a fornecer a maior parte dos dados para a análise, embora o programa de “estudos de tendências” do grupo esteja se tornando mais significativo. Para obter mais informações, visite kleffmann.com.