EUA ultrapassam o Brasil como principal mercado de proteção de cultivos, mas não por muito tempo

17 de agosto de 2016

17 de agosto de 2016 Em termos nominais, o mercado global de produtos químicos para proteção de cultivos caiu para $54,6 bilhões no ano-safra de 2015, medido no nível ex-empresa e usando taxas de câmbio médias anuais. Comparado às vendas recordes de $60,5 bilhões em 2014, isso representa um declínio de cerca de 9,8%. É também o primeiro ano em que o mercado cai nesta década e encerra um período de cinco anos de crescimento.

Apesar do declínio global, as economias desenvolvidas tendem a ter um bom desempenho, enquanto as economias emergentes lutam para reacender o forte crescimento que experimentaram durante os últimos 10 anos. Os Estados Unidos, impulsionados por um dólar forte, aumento do emprego e confiança do consumidor, mais uma vez ultrapassaram o Brasil como o mercado número 1 do mundo em termos de vendas.

Desde 2011, o Brasil superou as vendas do mercado dos EUA em uma média de cerca de $1 bilhão por ano. Essa tendência foi revertida em 2015, quando os EUA mais uma vez ganharam o primeiro lugar com vendas se aproximando de $8 bilhões quando medidas no nível ex-empresa, com o Brasil ficando para trás em cerca de $100 milhões.

Embora não seja uma diferença de abalar a terra, ela destaca as diferentes fortunas dos dois maiores mercados do mundo em 2015. Claro que o "diabo está nos detalhes" (o movimento da moeda é o maior diabo aqui) e há várias maneiras de pintar uma história bem diferente. Uma dessas maneiras é olhar para os dois mercados em termos de área tratada. Se somarmos os acres cumulativos de produto (Área Superdesenvolvida) usados no solo, o Brasil está operando a um sussurro de 1 bilhão de hectares, em comparação com pouco mais de meio bilhão de hectares SDA para os EUA.

A mensagem é clara: os EUA não manterão a posição de mercado número 1 do mundo por muito tempo.

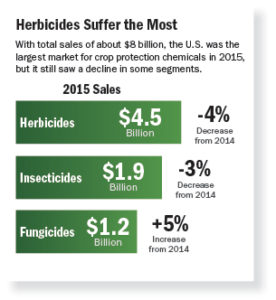

Colocando um pouco mais de carne nos ossos do mercado dos EUA, como quase todos os outros lugares tiveram um momento difícil em 2015 em comparação a 2014. No geral, o mercado caiu mais de $250 milhões para atingir a marca de $8 bilhões.

Herbicidas

Os herbicidas sofreram a maior queda de 4%, de modo que o setor ficou em $4,5 bilhões ou um pouco mais de 56% do mercado total. Dentro do setor de herbicidas, o milho viu a maior queda em termos de vendas, enquanto a soja viu alguma melhora.

Essa divergência se deve em parte à mudança na área de cultivo, mas cada vez mais à maior sofisticação dos produtos das formulações ou pré-misturas de soja em comparação com aqueles da cultura do milho.

Embora o milho seja a maior cultura em termos de vendas de herbicidas, a lacuna está diminuindo. Produtos à base de glifosato ainda dominam, mas as pré-misturas “residuais” de soja à base de sulfentrazona, cloransulam e clorimuron, para citar apenas algumas, estão ganhando uma parte maior do bolo.

É claro que a grande história no mercado de herbicidas é a introdução das culturas Enlist (tolerante ao 2,4-D) e Xtend (tolerante ao dicamba) e o efeito cascata que isso pode ter no ressurgimento incipiente dos mercados de herbicidas seletivos para milho e soja.

Inseticidas

Os inseticidas também tiveram um declínio, caindo 3% para $1,9 bilhões. Aqui, o declínio foi sentido em todos os grupos de culturas, mas mais agudamente sentido no setor de algodão. Isso em si é devido ao declínio das áreas de algodão, bem como à porcentagem de área que recebe qualquer tratamento foliar ou de solo com inseticida, agora reduzida a menos da metade da área de cultura plantada. Embora os novos ingredientes ativos estejam ganhando participação de mercado (novamente, por exemplo, aqueles baseados em sulfoxaflor, flubendiamida, espiromesifeno ou mesmo flupiradifurona), o mercado ainda é muito dominado por organofosforados genéricos mais antigos e produtos químicos de piretróides, como dicrotofos e bifentrina, bem como os neonicotinoides agora mais antigos, ou seja, imidacloprido e tiametoxam.

Fungicidas

Os fungicidas foram a única estrela brilhante no mercado dos EUA em 2015. No geral, o setor cresceu em pouco mais de 5% em termos de valor, de modo que o mercado atingiu vendas de $1,2 bilhão em 2015.

Os principais grupos de culturas por trás do aumento foram cereais e soja. Em ambos os setores de culturas, no entanto, é mais do mesmo, em vez de qualquer atualização de produto ou química que está impulsionando o mercado. As co-formulações e pré-misturas ainda não decolaram em grande escala, com o mercado dominado por produtos baseados em ingredientes ativos únicos, principalmente em triazóis ou química de estrobilurina. Há espaço para melhoria contínua, no entanto, à medida que a química SDHI mais recente (neste caso, fluxapiroxade) ganha força no mercado. •

O banco de dados amis®AgriGlobe da Kleffmann de pesquisas com agricultores e informações sobre uso de produtos impulsiona muitas das análises de “nível superior” da empresa. Agora em seu terceiro ano e hospedado na plataforma de software da empresa Kleffmann4you, o banco de dados segmenta o uso de produtos por geografia, tipos de culturas, ingredientes ativos e variedades de sementes.