O caminho a seguir para fusões e aquisições

29 de dezembro de 2016

29 de dezembro de 2016 As perguntas

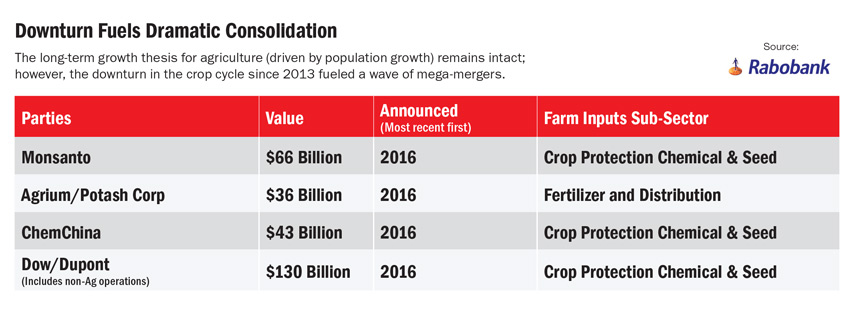

A proposta de aquisição da Monsanto pela Bayer AG por $66 bilhões criaria, de longe, a gigante da indústria capturando mais de um quarto do mercado mundial de sementes e agroquímicos.

“O motivo das fusões não é motivado pela necessidade de uma empresa de executar sua estratégia interna, mas sim pelos acionistas que exigem crescimento contínuo e melhores lucros por ação.” –Garrett Stoerger, Verdant Partners

Com base apenas no tamanho, "é difícil para as pessoas desconsiderá-lo", diz Garrett Stoerger, sócio da empresa de consultoria e assessoria em fusões e aquisições Verdant Partners. Se isso acontecer, e parece que as chances são boas, já que a sobreposição dos dois negócios é limitada a algumas culturas selecionadas, há outras questões — como como unificar duas culturas empresariais díspares.

O Dr. Werner Antweiler, professor associado da Sauder School of Business da University of British Columbia, relembrou uma megafusão muito famosa de empresas americanas e alemãs de 1998, e o caos de choque cultural que se seguiu. “Será que esse acordo atingirá seu potencial total ou seguirá o caminho da Daimler-Chrysler e fracassará?”

“Está longe de ser claro para mim que as duas culturas serão capazes de se fundir em uma nova abordagem que satisfaça ambos os lados. Sem uma liderança forte da Bayer, eles correm o risco de repetir os mesmos erros”, Antweiler diz Agronegócio Global.

“Além disso, a marca Monsanto é mais um passivo do que um ativo, enquanto o rico pipeline de P&D e patentes da Monsanto, e a expertise da Monsanto no lado da tecnologia agrícola-TI ('agricultura inteligente') são os ganhos mais promissores para a Bayer.”

Comentando sobre o cenário agchem mais amplo ultimamente, “Há muito ceticismo; muitas coisas estão acontecendo ao mesmo tempo”, diz Rob Dongoski, sócio e líder global de agronegócios da Ernst & Young.

Ele está certo: o ano pareceu um longo anúncio de fusão, sendo um dos últimos (pelo menos em 2016, mas podemos estar errados) a fusão entre Agrium e Potash.

E então a eleição nos EUA complicou ainda mais as coisas.

De acordo com analistas com quem falamos, ninguém sabe se uma presidência Trump se mostrará mais amigável às fusões ou se moverá na direção de desacelerar as aquisições estrangeiras. Embora haja um elemento de incerteza, está claro que o foco da nova administração será em impostos corporativos e política comercial.

“Estamos esperando ansiosamente para ver quão agressivas serão as iniciativas políticas (de Trump) em relação ao comércio global e à preservação de empregos nos EUA”, diz Kenneth S. Zuckerberg, Diretor Executivo e Analista Sênior de Pesquisa do grupo de Pesquisa e Aconselhamento em Alimentos e Agronegócios do Rabobank.

Ativos Desejáveis

Não é segredo que apaziguar os fiscais antitruste implicará em alienações de ativos. Ao todo, $12,8 bilhões em ativos no mínimo podem chegar ao mercado por causa da consolidação, de acordo com estimativas do analista Christian Faitz da Kepler Cheuvreux.

Como disse o CEO da Bayer, Liam Condon, ao diário alemão O jornal do dia no final de novembro, “Na América do Norte, a participação combinada de mercado em algodão é de fato bem alta. Prevemos que partes desse negócio podem ter que ser alienadas.” Dados do governo dos EUA mostram que a Monsanto e a Bayer tiveram cerca de 70% de vendas de sementes de algodão nos EUA no ano passado.

Ele acrescentou: “Outra forte posição de mercado na América do Norte surgirá na canola”.

A genética desenvolvida pela Bayer e Monsanto comanda cerca de 70% do mercado para essa cultura no Canadá, diz Stoerger. Sementes de vegetais, devido ao alto número de espécies e mercados especializados, são uma área menos óbvia que pode precisar de atenção, ele acrescenta, já que a participação de mercado é substancial entre a Seminis da Monsanto, a maior empresa de sementes de vegetais do mundo, e a Nunhems da Bayer.

A grande questão se concentra na fatia de agroquímicos da torta. A Bayer manterá o negócio de glufosinato Liberty/LibertyLink, ou a Monsanto manterá sua reivindicação original à fama, Roundup Ready?

Dongoski diz que é uma incógnita qual cenário se desenvolverá, mas a enorme expansão do negócio Roundup — avaliado em cerca de $4,8 bilhões em vendas anuais — pode lhe dar uma vantagem para permanecer no mercado.

O herbicida onipresente claramente tem seus problemas, incluindo o risco de não ser reautorizado na Europa quando a extensão de 18 meses do AI terminar no final de 2017. Por outro lado, a Monsanto finalmente garantiu a aprovação da EPA para sua tecnologia "substituta" Xtend baseada em dicamba para soja e algodão.

No entanto, pode-se argumentar de forma convincente que a vantagem está com a LibertyLink, uma alternativa de escolha para produtores desesperados por maneiras de controlar ervas daninhas resistentes ao glifosato.

Com mais de 60 milhões de acres de milho, algodão, soja e canola agora tendo a característica LibertyLink, a Bayer espera que a área dobre em várias culturas nos próximos anos. Ela também revelou anteriormente um investimento de $500 milhões para dobrar a produção mundial de Liberty, começando em meados de 2017.

Os outros negócios

Para a DuPont, ela revelou que venderá um negócio de fabricação de herbicidas pendente de sua fusão com a Dow AgroSciences, de acordo com um relatório da Bloomberg. Ela também disse que a DuPont está considerando se desfazer de unidades de inseticidas e sementes que podem representar um obstáculo ao acordo.

“Podemos esperar que a DuPont se desfaça de um de seus portfólios de herbicidas mais antigos, em vez de abrir mão de uma de suas marcas de herbicidas mais novas, como sua recém-anunciada marca FeXapan”, escreveu Laura Lee, da empresa de pesquisa Lux Research, em um relatório de novembro. Lee nomeou os herbicidas Breakfree e Cinch como marcas que ela pode potencialmente se desfazer, algumas formulações das quais contêm ingredientes ativos atrazina, acetocloro e S-metolacloro.

“As mudanças nas atitudes regulatórias em torno da atrazina podem levar a DuPont a se desfazer dessa tecnologia específica, especialmente enquanto a empresa está sob pressão para reduzir seus negócios de herbicidas”, observou Lee.

No entanto, geografias menos restritivas ainda são regiões principais para aceitar a tecnologia, ela disse, observando que a Agência Reguladora Canadense de Gestão de Pragas propôs a continuação dos registros de atrazina e trifluralina em dezembro passado. Além disso, a Austrália aprovou recentemente o registro de um herbicida à base de atrazina.

Dos três acordos, Syngenta-ChemChina deve ser o mais fácil de passar pelos reguladores, já que a combinação com a Adama da empresa chinesa ainda resultaria em apenas 19% de participação de mercado, de acordo com um relatório da Bloomberg citando uma nota de pesquisa do analista do Citigroup Andrew Benson. Alguns descartes de fungicidas e herbicidas podem ser necessários, disse Benson.

Os compradores mais lógicos dos ativos em disputa resultantes do trio de megafusões, dizem os analistas, serão outros participantes do setor agroquímico, mas espera-se que empresas de private equity, como Paine & Partners e PPG, bem como empresas de sementes de segunda linha e grandes varejistas agrícolas dos EUA, sentindo a pressão dos fornecedores de insumos, se juntem ao grupo de partes (altamente) interessadas.

“Os grandes players de fertilizantes se combinam com os novos gigantes da agroquímica para trazer tudo para a fazenda? Esse é um potencial.” –Rob Dongoski, Ernst & Young

“Os tamanhos das fazendas estão ficando maiores, e há um relacionamento mais direto com os fornecedores. (Os varejistas agrícolas) estão se sentindo ameaçados por isso”, diz Dongoski.

Markus Heldt, da BASF, comentou em uma coletiva de imprensa que a empresa "buscará ativamente explorar as oportunidades decorrentes das fusões em andamento para fortalecer nossa presença e expandir nossa oferta". O CFO da Syngenta, John Ramsay, também disse ao dealReporter em julho que está pronta para comprar ativos alienados na fusão Bayer-Monsanto, incluindo sementes de algodão e vegetais.

Efeitos não intencionais

A reação automática à consolidação é que a escolha de produtos e a inovação sofrerão. Há um medo natural de que uma alta concentração de participação de mercado seja negativa para os fazendeiros, diz Zuckerberg.

“Se você recuar e observar o que geralmente acontece (com a atividade de M&A), novos concorrentes, spin-offs e inovadores frequentemente vêm à mesa.” Ele ressalta que classes inteiramente novas de insumos surgindo no mercado — micróbios, bioestimulantes e tratamentos de sementes — originaram-se de empresas menores de nicho, que mais tarde foram escolhidas, desenvolvidas e trazidas ao mercado pelas multinacionais.

Embora Zuckerberg acredite que produtos marginais desaparecerão, ele argumenta que combinar dólares de P&D “provavelmente resultará em inovação positiva de produtos depois que as fusões se tornarem integradas. Do ponto de vista da inovação, é possível que haja mais opções de produtos, em vez de menos.” É uma visão contraintuitiva compartilhada por muitos especialistas.

Além dos objetivos principais de aumentar a participação de mercado e estimular a inovação, as fusões também têm o potencial de remodelar os relacionamentos entre usuários finais e fornecedores, à medida que novas tecnologias e a digitalização abalam os modelos de negócios tradicionais para migrar para um risco mais compartilhado.

“Como as combinações se manifestarão no valor na fazenda tem o potencial de ir muito além da química e da semente. Tem o potencial de mudar o risco e criar visibilidade em toda a cadeia de valor”, diz Dongoski. “Mudar esse relacionamento pode permitir que mercados emergentes e pequenos produtores saltem para áreas em que não entraram antes.”

No curto prazo, empresas menores também estarão preparadas para tirar vantagem de seus concorrentes maiores, que estão distraídos pelo exigente processo de integração.

“O motivo das fusões”, explica Stoerger, “não é motivado pela necessidade de uma empresa de executar sua estratégia interna, mas sim pelos acionistas que exigem crescimento contínuo e ganhos por ação melhorados. Uma consequência não intencional é que isso vai consumir recursos e tempo tremendos de todas as empresas envolvidas.”

Tudo isso e pode ser que a onda de fusões e aquisições esteja apenas começando.

“Se eu acho que esse é o fim das transações? Nem perto disso”, acrescenta Stoerger. “Isso desencadeará uma onda secundária de carve-outs, spin-offs e alienações de ativos considerados anticompetitivos ou não mais estratégicos para os negócios recém-combinados.”

De acordo com a pesquisa anual da Ernst & Young com executivos dos EUA, o Capital Confidence Barometer, três quartos dos entrevistados do setor agrícola relataram que buscarão ativamente aquisições nos próximos 12 meses. “Acho que é verdade sobre o que vai acontecer”, diz Dongoski. “Não há dúvidas de que, com base no resultado da pesquisa e em nossas conversas no mercado, as empresas do setor agrícola estão buscando crescimento.”

Ele também aponta que a maior despesa dos produtores ainda não foi trazida para o círculo agchem: fertilizantes. “Os grandes players de fertilizantes se combinam com os novos gigantes agchem para trazer tudo para a fazenda? Isso é um potencial.”