Tailândia e Vietnã dominam o mercado de proteção de cultivos do sudeste asiático

11 de agosto de 2020

11 de agosto de 2020 O Sudeste Asiático é uma sub-região da Ásia; consistindo nas regiões que ficam ao sul da China, a leste da Índia e a noroeste da Austrália. A região é a única parte da Ásia que fica parcialmente dentro do Hemisfério Sul, com o equador atravessando uma grande parte da Indonésia. A nordeste fica o Oceano Pacífico e a sudoeste o Oceano Índico.

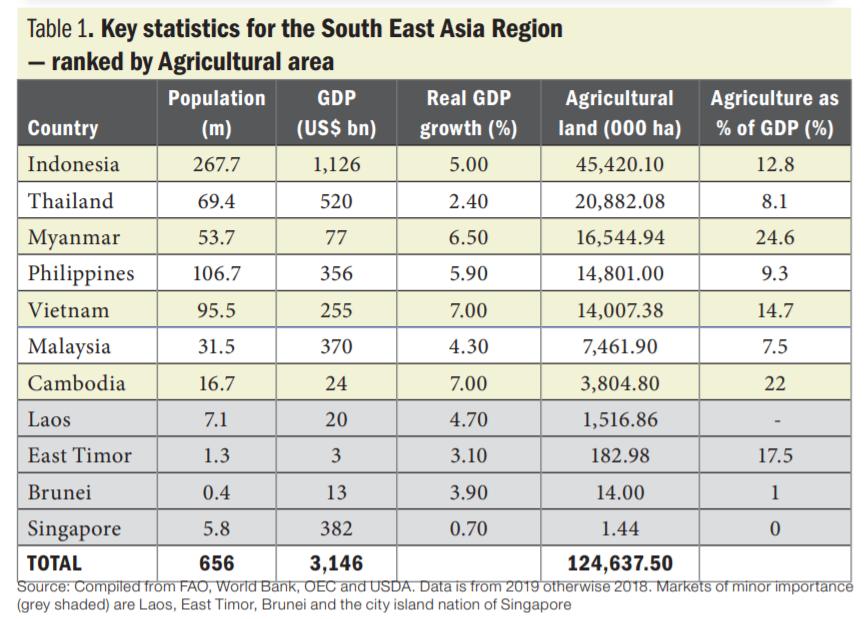

O Sudeste Asiático é composto por 11 países: Brunei, Camboja, Timor-Leste, Indonésia, Laos, Malásia, Mianmar, Filipinas, Cingapura, Tailândia e Vietnã. Conforme indicado na Tabela 1, do ponto de vista da agricultura, então, na verdade, apenas sete dos 11 países são significativos. Esses sete também são bem diferentes em termos dos tipos de agricultura praticados. Na Malásia, por exemplo, as plantações de óleo de palma e borracha dominam; a Indonésia é muito mais diversa, com milho e arroz importantes, bem como as plantações. O arroz tende a dominar em outros mercados, especialmente Camboja, Filipinas, Vietnã e Tailândia. Mianmar é diferente novamente, pois, embora o arroz domine, as frutas e vegetais são especialmente importantes e, em particular, as leguminosas de feijão e ervilha, bem como várias nozes.

O tamanho da economia geral da Indonésia e a importância da agricultura nessa economia, no entanto, fazem dela a maior economia agrícola da região por uma margem significativa (Tabela 1). Ao mesmo tempo, enquanto a agricultura é importante na Indonésia, as indústrias pesadas dominam o mercado de exportação, com o carvão e várias formas de petróleo sendo de maior valor. Óleo de palma e borracha aparecem como exportações líderes, mas de importância significativamente menor em comparação com as commodities baseadas em energia.

Da mesma forma, Tailândia, Filipinas, Vietnã e Malásia também têm exportações que são dominadas por têxteis e “tecnologia” em vez de produtos agrícolas. Myanmar é o único país na região que tem uma proporção significativa de seu PIB da agricultura e também que tem commodities agrícolas cruas essenciais (neste caso, açúcar bruto) como suas exportações mais significativas.

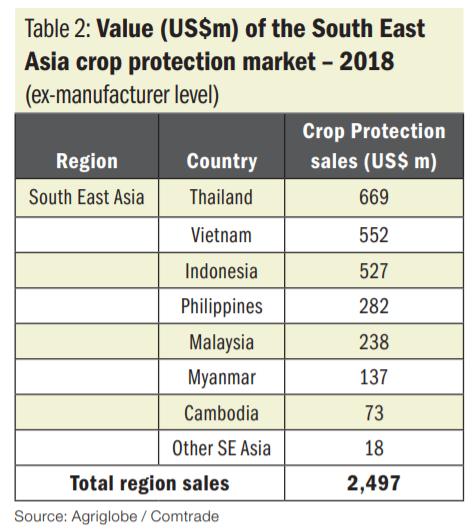

Esse domínio na área de cultivo e na economia no caso da Indonésia (como na Tabela 1) não equivale, no entanto, ao maior mercado para proteção de cultivos; na verdade, é menor que o da Tailândia ou do Vietnã.

A comparação da área de terras agrícolas como na Tabela 1 e o valor do mercado para vendas de Proteção de Cultivos na Tabela 2 indica que a intensidade relativa (ou gasto médio por hectare no geral) da Tailândia, Vietnã e Malásia é alta em comparação com a região como um todo. Por outro lado, Indonésia e Mianmar são os mercados menos desenvolvidos em termos de gasto médio. A variação do tipo de cultivo entre os países explicará grande parte da variação no gasto, pois as plantações são geralmente muito extensas, no entanto, também está claro que Mianmar em particular é um mercado que até o momento é relativamente pouco desenvolvido no Sudeste Asiático - ao longo do tempo, um mercado de crescimento significativo para produtos de proteção de cultivos, continuando em 2019.

A comparação da área de terras agrícolas como na Tabela 1 e o valor do mercado para vendas de Proteção de Cultivos na Tabela 2 indica que a intensidade relativa (ou gasto médio por hectare no geral) da Tailândia, Vietnã e Malásia é alta em comparação com a região como um todo. Por outro lado, Indonésia e Mianmar são os mercados menos desenvolvidos em termos de gasto médio. A variação do tipo de cultivo entre os países explicará grande parte da variação no gasto, pois as plantações são geralmente muito extensas, no entanto, também está claro que Mianmar em particular é um mercado que até o momento é relativamente pouco desenvolvido no Sudeste Asiático - ao longo do tempo, um mercado de crescimento significativo para produtos de proteção de cultivos, continuando em 2019.

Conforme publicado em Julho de 2019 o mercado global de proteção de cultivos em 2018 aumentou a uma taxa de 2% em termos nominais em relação a 2017. Como um número comparativo, o mercado do Sudeste Asiático viu um aumento significativo de cerca de 8% em 2018 em comparação a 2017. A região também superou consideravelmente o mercado global com um CAGR de 7% por ano no período de 2008 a 2018 em comparação a um CAGR mais modesto de 2,3% por ano para o mercado global. Dados detalhados sobre 2019 não estavam disponíveis no momento da redação; mas todas as indicações no início de junho de 2020 são de que o aumento visto em 2018 terá continuado em 2019.

A região em geral, com pouquíssimas exceções, viu um aumento ano a ano no valor geral nos últimos 10 anos. No geral, também houve pouca mudança na importância relativa dos países individuais dentro da região; com exceção da Indonésia crescendo e das Filipinas declinando em importância.

A região em geral, com pouquíssimas exceções, viu um aumento ano a ano no valor geral nos últimos 10 anos. No geral, também houve pouca mudança na importância relativa dos países individuais dentro da região; com exceção da Indonésia crescendo e das Filipinas declinando em importância.

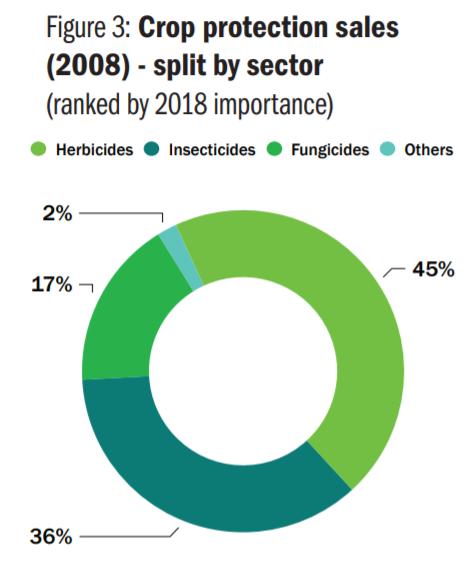

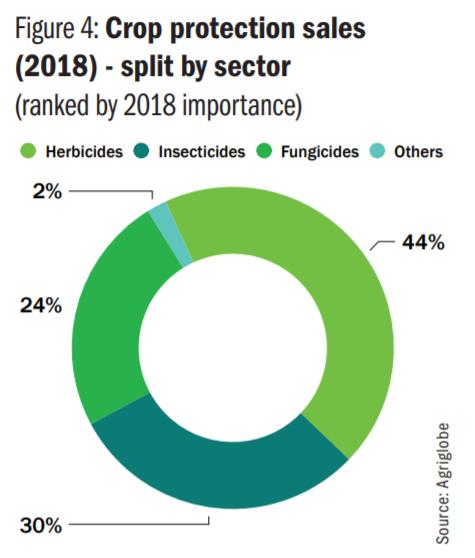

Essa relativa estabilidade nos mercados do país também alimentou uma relativa estabilidade nos diferentes setores. Herbicidas continua sendo o setor dominante, com apenas um ligeiro aumento em fungicidas, com alguma despesa para o mercado de inseticidas (Figuras 3 e 4). Dada a crescente importância das pragas de insetos na região como um todo, essa é uma tendência que provavelmente foi revertida em 2019 e em 2020.

Essa relativa estabilidade nos mercados do país também alimentou uma relativa estabilidade nos diferentes setores. Herbicidas continua sendo o setor dominante, com apenas um ligeiro aumento em fungicidas, com alguma despesa para o mercado de inseticidas (Figuras 3 e 4). Dada a crescente importância das pragas de insetos na região como um todo, essa é uma tendência que provavelmente foi revertida em 2019 e em 2020.

Assim como nos setores, a divisão relativa entre os diferentes grupos de culturas permaneceu relativamente estável ao longo do período coberto aqui, embora tenha havido uma mudança em direção ao arroz; ao comparar 2008 com 2018. O milho também permaneceu constante em 5%. Tal gráfico, no entanto, esconde muitos detalhes e, em geral, o arroz como uma porcentagem do valor total atingiu o pico por volta de 2013/14 e tem diminuído lentamente desde então. Isso está em linha com os vários programas de redução de arroz apoiados pelo governo operados em vários mercados do Sudeste Asiático. Outro detalhe que está oculto é um declínio na área de soja ao longo desse tempo; outra tendência que pode ver uma reversão nos próximos anos, à medida que os mercados de soja globalmente se abrem para diferentes pressões.

Perspectivas para 2020

No momento em que este artigo foi escrito, as perspectivas para o mercado global de produtos de proteção de cultivos eram fortemente influenciadas pela progressão da COVID 19. No final de 2019, a previsão da Kleffmann Agriglobe para 2020 era de um crescimento global de pouco mais de 2,5% em 2020, em comparação a 2019. Essa taxa foi reduzida em um ponto percentual claro devido às preocupações com a COVID-19 na economia global, bem como ao impacto direto no setor agrícola e, por sua vez, no uso de proteção de cultivos.

Vários pacotes de estímulos econômicos introduzidos ao redor do mundo (por exemplo, o pacote CARES nos EUA) fizeram muito para reduzir o impacto negativo geral que a pandemia e o subsequente fechamento "global" teriam causado à agricultura e, por sua vez, à indústria de proteção de cultivos. Apesar disso, no entanto, uma área que provavelmente verá um declínio significativo no uso de proteção de cultivos globalmente será o setor de frutas e vegetais; já que a disponibilidade de mão de obra necessária para a colheita provavelmente será restrita ao Q2 e possivelmente ao Q3 em muitas regiões. É improvável que essa dinâmica tenha impacto significativo no uso de proteção de cultivos no Sudeste Asiático, no entanto, a queda severa na demanda global de óleo de palma, tanto como matéria-prima de biodiesel quanto como óleos comestíveis, terá sido um impacto sério no primeiro semestre de 2020.

Com uma recuperação nos preços do petróleo bruto e indicações de que os preços concorrentes do óleo de soja estão se tornando "otimistas", há algumas indicações de que esse impacto pode ser parcialmente recuperado no 2º semestre de 2020. A dinâmica global de oferta e demanda de borracha também foi severamente impactada pela COVID-19 durante o primeiro semestre de 2020, embora novamente haja indicações de que essa situação se reverterá no terceiro e quarto trimestres, à medida que a demanda aumenta, entre outros requisitos, o de EPI.