Interrupções na cadeia de suprimentos moderam a recuperação da Agchem, mas o otimismo prevalece

22 de fevereiro de 2022

22 de fevereiro de 2022 As empresas agroquímicas tiveram vendas fortes em 2021, mas estão buscando uma recuperação mais vigorosa em 2022 diante dos problemas generalizados na cadeia de suprimentos, de acordo com o relatório de 2021 Agronegócio Global Pesquisa sobre o estado da indústria.

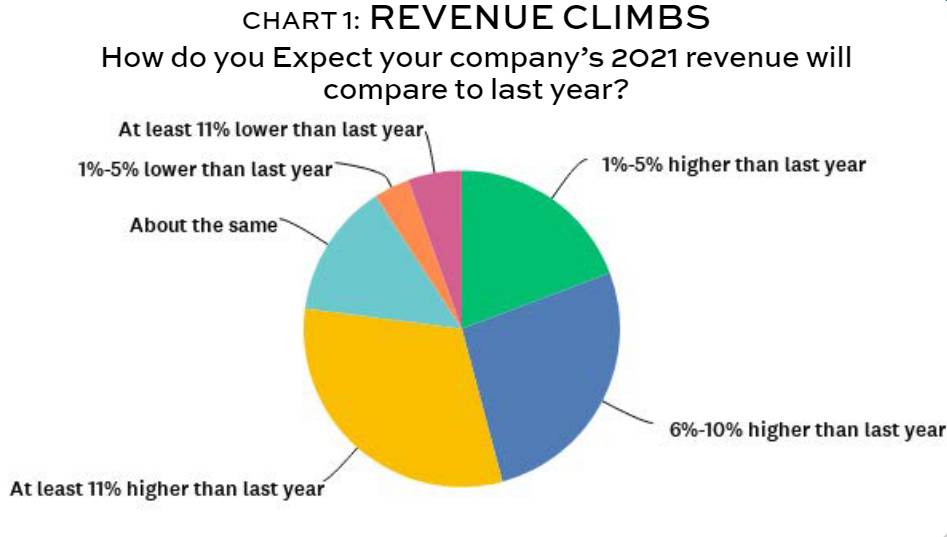

Cerca de 31% dos entrevistados da pesquisa esperam que a receita do ano inteiro seja pelo menos 11% maior do que no ano passado, enquanto 27% dizem que a receita será entre 6% e 10% maior do que há um ano. Cerca de 19% dizem que a receita será de 1% a 5% maior; 14% dizem que a receita será praticamente estável (Gráfico 1).

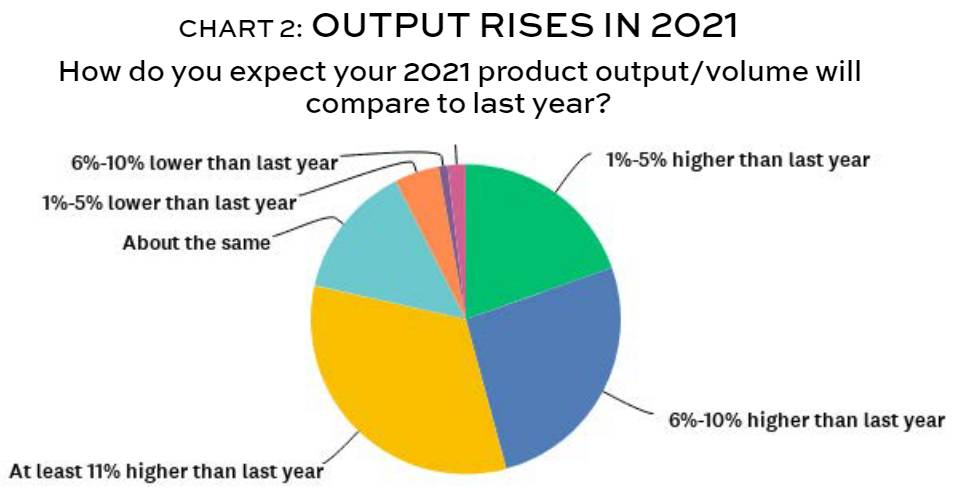

A maioria das empresas aumentou a produção durante o ano, com 79% dizendo que esperavam que a produção aumentasse em 2021 e outros 14% esperando volumes estáveis (Gráfico 2).

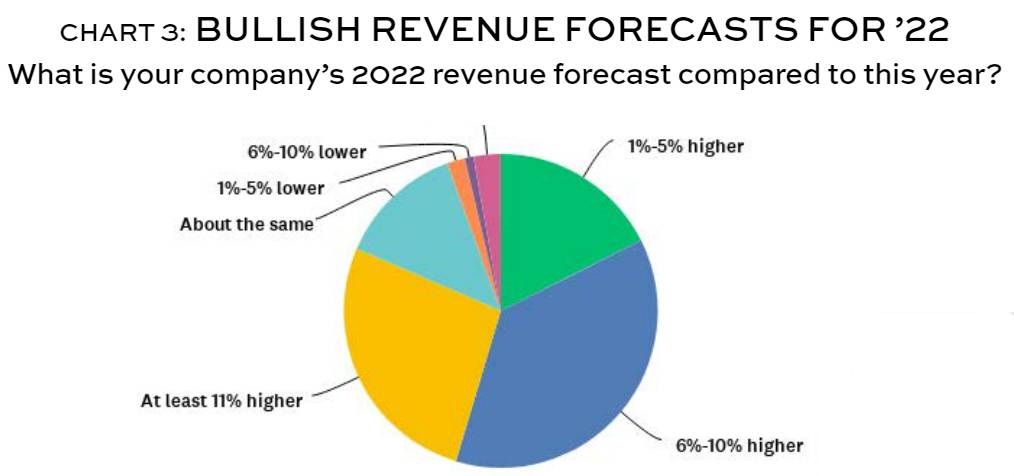

Para 2022, as empresas esperam se sair ainda melhor: 37% antecipam ganhos de receita entre 6% e 10%, enquanto outros 27% projetam um aumento de pelo menos 11%. Apenas 7% dos entrevistados esperam que as receitas caiam (Gráfico 3).

Os pedidos do quarto trimestre estão sujeitos ao espectro muito real de uma escassez global de oferta, à medida que os “controlos duplos” da China sobre as políticas de consumo de energia começam a ter um impacto significativo na produção, de acordo com Bob Fairclough, Consultor principal para empresa de pesquisa de mercado do Reino Unido Kynetec.

“As bases de fabricação substanciais dentro das províncias de Jiangsu e Yunnan, por exemplo — ambas situadas na zona vermelha — provavelmente verão uma restrição cada vez maior nas provisões de energia no quarto trimestre. Já em Yunnan, a produção de fósforo amarelo em setembro foi reduzida em 90%. Essa restrição de fornecimento se alimentará até o restante de 2021 e no início de 2022.”

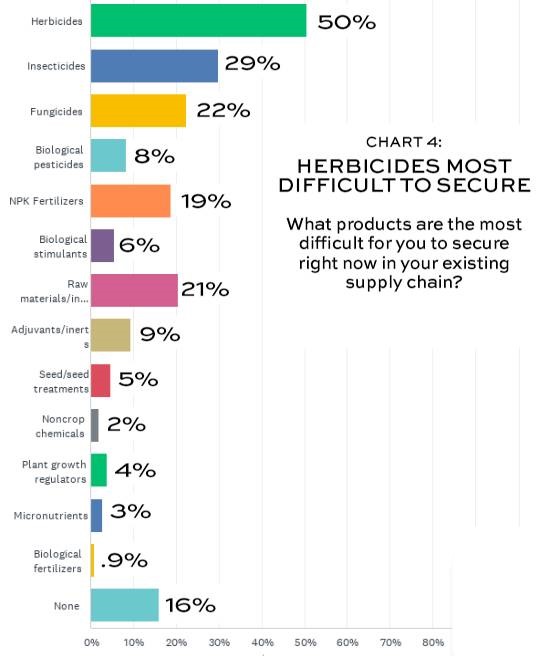

Metade dos entrevistados em 2021 Agronegócio Global A Pesquisa sobre o Estado da Indústria afirma que eles estão tendo mais dificuldade para garantir herbicidas, seguidos por inseticidas (30%), fungicidas (22%), matérias-primas/intermediários (21%) e fertilizantes NPK (19%) (Gráfico 4).

Não é nenhuma surpresa que os problemas da cadeia de suprimentos estejam impactando significativamente os contratos e os termos de compra. Três quartos dos entrevistados dizem que fizeram ou estão explorando mudanças na cadeia de suprimentos de suas empresas para mitigar os riscos desde a pandemia e outras interrupções no fornecimento. Cerca de 53% dos entrevistados dizem que as empresas comprarão em prazos de entrega mais longos, enquanto 40% dizem que pedidos menores serão mais difíceis de atender e 35% dizem que as empresas serão mais oportunistas para garantir o fornecimento. Outros 32% dizem que os termos de pagamento serão mais curtos e 30% dizem que o crédito estará menos disponível.

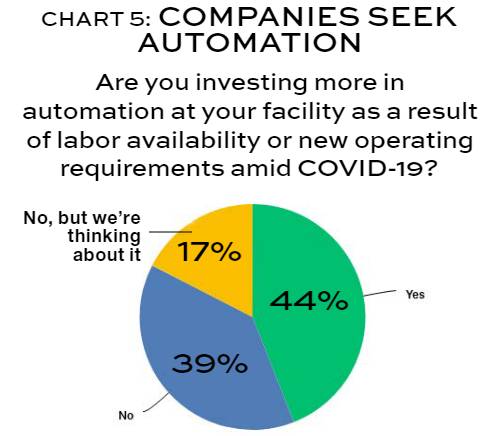

Além disso, a COVID-19 afetou a disponibilidade de mão de obra para quase 40% das operações dos entrevistados. Em resposta a lutas trabalhistas ou novos requisitos operacionais, cerca de 44% estão investindo mais em automação em suas instalações, enquanto outros 17% ainda não o fizeram, mas estão considerando fazê-lo (Gráfico 5).

De acordo com muitas fontes da indústria com as quais conversamos, a situação da cadeia de suprimentos pode ser rastreada até uma série de problemas compostos, em vez de apenas à pandemia. As tarifas de Trump de 2018 primeiro desaceleraram as importações da China para os EUA, depois do que distribuidores e varejistas começaram a trabalhar na pilha, reduzindo os níveis de estoque em cerca de metade nos últimos três anos, de acordo com Brett Bruggeman, presidente da WinField Unido.

A COVID chegou, “então bum — em 2021, 180 milhões de acres foram plantados, abaixo do previsto. Tivemos janelas de plantio mais curtas, e isso apenas colocou uma crise na cadeia de suprimentos. Diríamos que tivemos sorte porque começamos a receber o produto cedo e a entregá-lo. Não vemos isso mudando para 2022”, diz ele.

No final de agosto, o furacão Ida atingiu A principal fábrica de glifosato da Bayer em Luling, Louisiana, e fechou-o por cinco semanas, despejando sal sobre a ferida.

De acordo com uma fonte anônima e bem posicionada, a Bayer simplesmente não tem capacidade suficiente para produzir 160 milhões de galões de glifosato necessários para preencher a lacuna para a temporada dos EUA entre agora e 1º de julho de 2022. Apenas 20 milhões de galões de glifosato foram importados desde agosto, então uma quantidade razoável de material chinês é necessária para compensar a diferença, disse a fonte. Ao mesmo tempo, cortes de energia se aproximam na China em janeiro e fevereiro, imediatamente seguidos por desacelerações devido ao Ano Novo Chinês no início de fevereiro e sobrepostos pelas Olimpíadas de Inverno de Pequim de 4 a 20 de fevereiro.

Drake Copeland, Gerente de Serviços Técnicos da FMC, diz que sua empresa está bem posicionada para atender à demanda — mas aí vem a parte complicada. Se outros grandes fabricantes estiverem com dificuldades, isso afetará a todos em algum momento.

“Não é apenas um BASF problema ou um Bayer problema — se eles não tiverem o suprimento, eles vão procurar em outro lugar”, diz Copeland. “Nós nos sentimos bem com a nossa situação, mas conseguimos negócios que não tínhamos no passado por causa disso e não conseguimos suprir o mercado. É o desconhecido.”

Economia e Concorrência

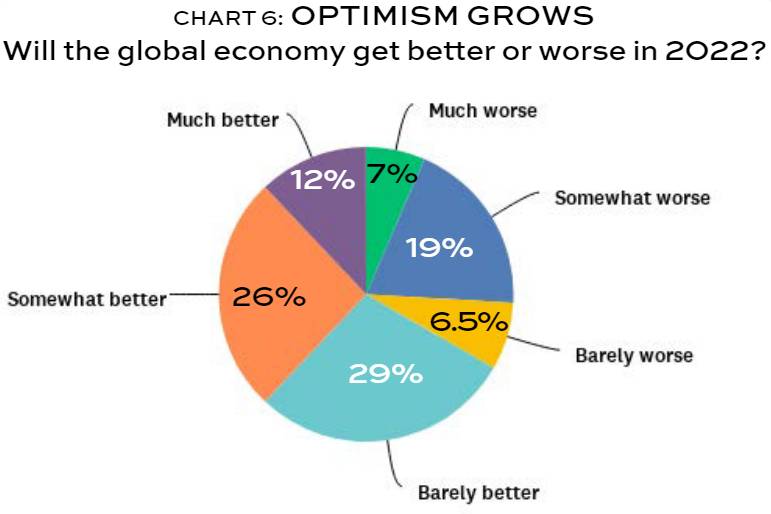

Os sentimentos sobre a economia global melhoraram muito em 2020: 67% dos entrevistados dizem que a economia global vai melhorar, uma reversão do ano passado, quando 71% dos entrevistados disseram que a economia global vai piorar, e quase um quarto esperava que fosse muito pior (Gráfico 6).

O sentimento doméstico também mudou em relação ao ano passado, com 66% dos entrevistados dizendo que suas economias locais melhorarão em 2021. Trinta e quatro por cento, no entanto, acreditam que suas economias locais piorarão em graus variados.

A concorrência continua a superar outros fatores na pesquisa, representando o maior desafio para aumentar as vendas, com pouco mais da metade dos entrevistados colocando-o no topo da lista. O acesso aos mercados veio em seguida, com a educação do varejista/agricultor sendo classificada como o terceiro maior desafio. Falta de marketing/conscientização, falta de automação e falta de atendimento ao cliente ficaram para trás, nessa ordem. As empresas de importação/exportação foram classificadas como a maior fonte de concorrência em 42%, com empresas multinacionais logo atrás em 33%.

Fusões, Aquisições e Expansão

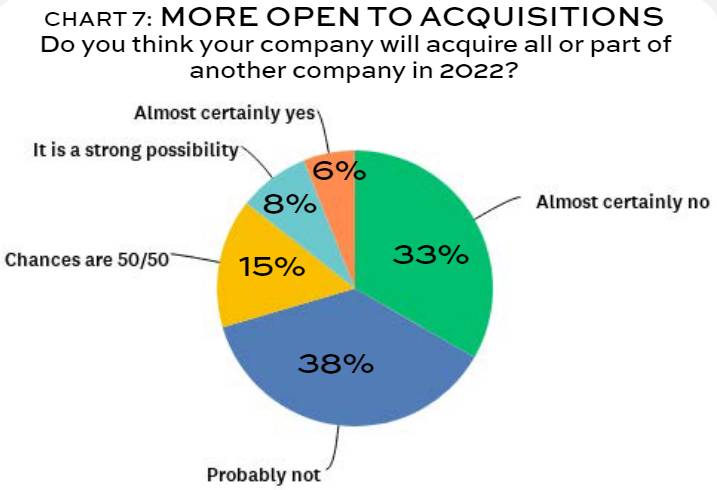

A incerteza continua em 2021, e as empresas adiaram os planos de consolidação de acordo, embora o quadro tenha melhorado um pouco em relação ao ano passado. Cerca de 70% dos entrevistados dizem que não buscarão fazer nenhuma aquisição em 2022, em comparação com 75% há um ano. Cerca de 14% dizem que é uma forte possibilidade ou certeza de que adquirirão toda ou parte de outra empresa, acima dos 10% em 2021 (Gráfico 7).

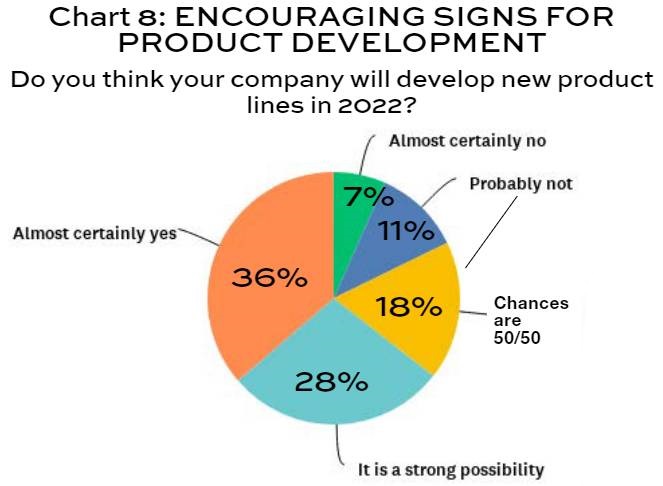

O desenvolvimento de novos produtos é robusto (Gráfico 8): 64% dos entrevistados planejam desenvolver novas linhas de produtos este ano, em pé de igualdade com os 60% que disseram que fariam o mesmo em 2021. Das empresas que estão desenvolvendo novas linhas de produtos, herbicidas, inseticidas e fungicidas foram classificados igualmente, com 49% de empresas explorando planos de desenvolvimento para cada um, seguidos por pesticidas biológicos (30%), estimulantes biológicos (29%) e reguladores de crescimento de plantas (17%).

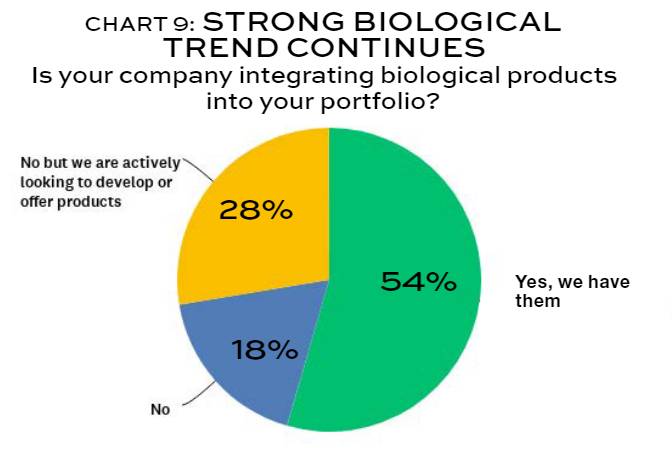

Um colossal 87% de entrevistados diz que está vendo um aumento na demanda por produtos biológicos, e 82% diz que já tem alguns produtos biológicos em seu portfólio ou está procurando ativamente (Gráfico 9). Produtos biológicos são o segmento de insumos agrícolas de crescimento mais rápido, e 65% de entrevistados atribuem isso à demanda do consumidor por alimentos mais seguros, uma tendência que continua a influenciar os modelos de produção agrícola como nunca antes.

Metodologia da Pesquisa e Demografia

AgriBusiness Global's™ Pesquisa anual sobre o estado da indústria e relatório especial oferece aos leitores um instantâneo biográfico da saúde da indústria e do sentimento das empresas que operam nela. A pesquisa foi elaborada por Agronegócio Global editores e transmitidos para nossa base de assinantes de e-mail. Lembretes por e-mail foram enviados durante as quatro semanas em que a pesquisa esteve aberta, de 17 de novembro a 8 de dezembro, e um incentivo foi oferecido para ganhar um vale-presente $100. A pesquisa foi feita por 144 entrevistados em 40 países, dando à pesquisa uma margem de erro de ±8,1% com um nível de confiança de 95%.

Os entrevistados da pesquisa representam principalmente fabricantes e formuladores de proteção de cultivos (46%), distribuidores e empresas de comercialização (38%) e fornecedores e distribuidores de saúde vegetal (26%). Cerca de 35% não originam nenhuma molécula, e 32% não formulam nenhum produto, indicando que empresas de comercialização e distribuidores não formuladores ainda representam uma parcela significativa da indústria.

Cerca de metade das empresas respondentes (51%) tiveram receitas brutas inferiores a $25 milhões em 2021, o que é consistente com os últimos 10 anos. No entanto, o número de empresas que faturam mais de $250 milhões (23%) dobrou desde 2009 (primeiro ano da pesquisa), ilustrando a consolidação entre as maiores empresas do setor.

O número de registros por empresa permaneceu consistente nos últimos 10 anos: 46% dos entrevistados neste ano têm menos de 10 registros, e 12% das empresas tiveram pelo menos 50 registros de produtos no ano passado, em comparação com 8% em 2009. O número de empresas com zero registros de produtos aumentou de 15% em 2010 para 25% este ano. Esses dados ilustram a consolidação entre empresas maiores e também a dificuldade de ambientes regulatórios mais rigorosos e caros, forçando uma parcela das empresas a abandonar estratégias de registro de produtos para se concentrar em negócios puros de importação/exportação e distribuição.

Para 36% dos entrevistados, os seus respectivos mercados representam pelo menos 75% dos seus negócios; 29% dos entrevistados dependem dos mercados de exportação para pelo menos 75% dos seus negócios