Seleção natural por regulamentação: sobrevivência dos produtores de glifosato mais aptos da China

Fang Lin

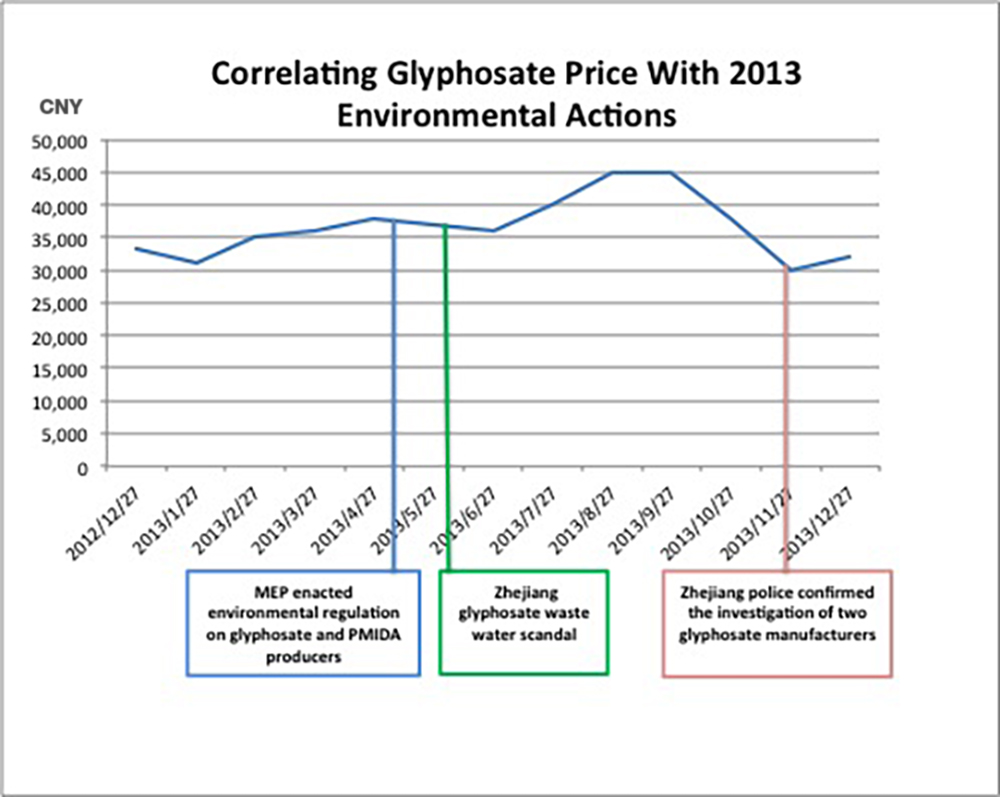

Em junho de 2014, o preço do glifosato produzido na China era de CNY 30.000 por tonelada – uma queda significativa em relação ao preço médio de abril de CNY 36.000 e uma mera sombra das alturas testemunhadas durante a corrida do glifosato em 2013. Seria razoável apontar o dedo para os fracos desempenhos de vendas no exterior. No entanto, após um exame mais detalhado, o fracasso do Ministro da Proteção Ambiental (MEP) da China em estabilizar o volume de produção é provavelmente o fator revelador. Isso requer que tanto o governo da China quanto a indústria doméstica repensem profundamente a estratégia de desenvolvimento doméstico da China. O governo chinês tem sido quase impotente para controlar as flutuações maciças no valor de seu glifosato produzido internamente e estabeleceu as bases para uma reforma regulatória maciça na esperança de mudar essa situação.

Demanda global e falhas políticas

A relação entre a demanda sul-americana e os preços do glifosato chinês foi destacada por um declínio acentuado no consumo e o inevitável impacto negativo nos preços do glifosato. Em resposta ao declínio nas vendas, a reação impulsiva da China foi tentar reduzir a oferta geral com o objetivo de estabilizar o preço. A indústria de glifosato da China e o preço de suas exportações de glifosato foram vítimas do paradigma de produção de alto volume/baixa qualidade da China. Uma base de produção dispersa dividida nas mãos de centenas de pequenas operações de produção tornou a fixação de preços quase impossível.

Estabilizar o valor significa controlar a oferta

A solução do governo para esse problema é centralizar a produção e, em última análise, controlar as variáveis de fornecimento – uma seleção natural por regulamentação projetada para diminuir o rebanho de produção de glifosato da China, permitindo que apenas os produtores mais aptos sobrevivam. A suposição é que o aumento dos padrões regulatórios e uma maior regulamentação da certificação de produção forçarão os exportadores de glifosato abaixo do padrão a sair do mercado e, assim, consolidarão o fornecimento restante nas mãos de poucos produtores de glifosato de maior capacidade. O efeito cascata aqui seria um maior controle sobre o fornecimento e, obviamente, um maior controle sobre o preço. Em poucas palavras, os novos regulamentos agora exigem que os produtores de glifosato se sujeitem voluntariamente a uma revisão e inspeção rigorosas das instalações de produção e sistemas de descarte de resíduos. Os produtores de glifosato em conformidade (PMIDA) estão incluídos na “Lista de Produtores de Glifosato em Conformidade (PMIDA)” do MEP. Os novos regulamentos parecem estar funcionando perfeitamente com apenas quatro empresas incluídas na lista de rascunho, que responde por cerca de 20% da capacidade de produção da China:

- Zhenjiang Jiangnan Chemical Co., Ltd. (propriedade integral da Wynca)

- Cidade de Nantong Jiangshan

- Jiangsu Youth Chem (controlada por Jiangsu Yangnong)

- Hubei Taisheng Chemical Co., Ltd. (originalmente controlada pela Jinfanda, mas recentemente transferida para a Hubei Xingfa Chemical, uma empresa química de fósforo)

Não funcionou antes. Por que funcionaria agora?

O governo está agindo cautelosamente com as reformas do glifosato após tomar ações semelhantes no passado que acabaram se mostrando inúteis. Três anos atrás, o MEP tomou medidas semelhantes na indústria de ácido cítrico, cujos problemas espelhavam os da indústria de glifosato com um alto número de pequenos produtores diluindo o fornecimento. As PMEs foram forçadas a sair do mercado pelos regulamentos do MEP e pelas medidas compulsórias de outras autoridades. Quando a reforma da indústria foi concluída, seis produtores indígenas permaneceram, respondendo por mais de 95% da produção total em 2013. Apesar dessas reformas, a produção de ácido cítrico ainda era superproduzida em quase 500.000 toneladas por ano. Os valores de exportação diminuíram nos últimos dois anos e quase todos os produtores estão vendendo com prejuízo no momento.

As principais diferenças entre as reformas da indústria do ácido cítrico e do glifosato são a ausência de medidas coordenadas substanciais por outras autoridades governamentais, tornando as atuais regulamentações ambientais do glifosato opcionais para os produtores chineses. Neste caso, o governo está testando as águas antes de mergulhar de cabeça em uma reforma em larga escala e, finalmente, repetir seus erros passados.

Em junho de 2013, Wynca e Jinfanda foram investigadas por supostamente despejarem poluentes de glifosato no Grande Canal Pequim-Hangzhou por meio de uma empresa de armazenamento e transporte de produtos químicos.

Planos de expansão vão contra as metas regulatórias

Alarmantemente, os planos de investimento de vários produtores representam perigo para o sucesso das reformas do glifosato. Hebang, Fuhua Tongda, Wynca e outros produtores em Jiangsu e na Mongólia Interior expandirão a capacidade em algo entre 50.000 e 100.000 toneladas por ano. Com essas instalações operacionais, o volume de produção aumentará em algum lugar na faixa de 400.000 a 500.000 toneladas nos próximos cinco anos. A outra preocupação para a China é que, se tornar sua indústria excessivamente competitiva, ela se colocará fora do mercado e dará oportunidades a rivais na Índia ou em outros países. Também foi relatado que uma unidade de produção com capacidade de 30.000 toneladas por ano será estabelecida na Rússia, consolidando uma afirmação de que as reformas do glifosato provavelmente não reduzirão a produção em qualquer grau significativo e estão destinadas a seguir os passos malsucedidos das reformas do ácido cítrico.

Um grande problema para as indústrias de ácido cítrico e glifosato da China – que é endêmico na indústria chinesa como um todo – é a falta de uma frente unificada da indústria. A competição doméstica é acirrada e os lucros individuais das empresas geralmente vêm às custas da integridade da indústria nacional.

Então, as principais questões ainda permanecem. Quando o governo chinês finalmente decidir tornar as reformas obrigatórias, essas reformas estabilizarão os preços do glifosato? Precedentes históricos mostram que não. Os planos de expansão dos principais produtores chineses têm grande probabilidade de compensar a diminuição do volume, estimulados pela remoção da contribuição que as PMEs têm em termos de volume de exportação. Até que esses produtores cooperem em direção a uma meta mutuamente benéfica, podemos esperar que a estabilidade do preço do glifosato chinês continue à mercê da demanda global.