Liderada pelo Syngenta Group, a indústria agroquímica da China se concentra na cadeia de valor alimentar

20 de julho de 2020

20 de julho de 2020 Nota do editor: O escritor colaborador David Li oferece um instantâneo das tendências atuais de preços para os principais herbicidas, fungicidas e inseticidas no mercado agroquímico chinês no slideshow acima. Abaixo, ele fornece insights sobre como o novo Syngenta Group está se concentrando na cadeia de valor alimentar da China e como está em uma posição competitiva no mercado agchem chinês.

Ver tudo

De acordo com o relatório do Boston Consulting Group, “COVID-19 Consumer Sentiment Snapshot #5: Uma história para as eras,” alimentos frescos e orgânicos/alimentos embalados e congelados surgiram como duas categorias importantes entre a Geração Z, Millennials, Geração X e gerações mais velhas durante a pandemia. Isso também foi verdade para o mercado chinês durante o primeiro semestre de 2020. Houve US$ $795 milhões investidos em áreas relacionadas a negócios frescos online da China. Foi a principal área de investimento vertical na cadeia de valor alimentar da China.

A empresa líder em insumos agrícolas, Syngenta Group, também está se concentrando na cadeia de valor alimentar da China. É por isso que o Syngenta Group integrou seus negócios na China como parte especial para o futuro IPO. Os mercados de agronegócio da UE, América do Norte e América Latina são muito estáveis, pois têm gerenciamento agrícola avançado suficiente. O mercado de alimentos chinês, por outro lado, tem enorme potencial de crescimento. A demanda por alimentos de alta qualidade crescerá com a geração de 20 a 40 anos focada em um estilo de vida mais saudável — especialmente em uma era pós-pandemia de COVID-19.

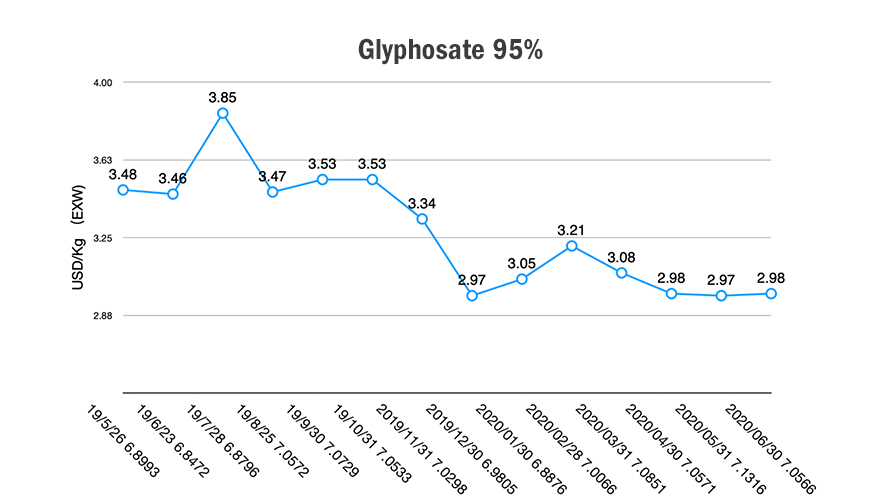

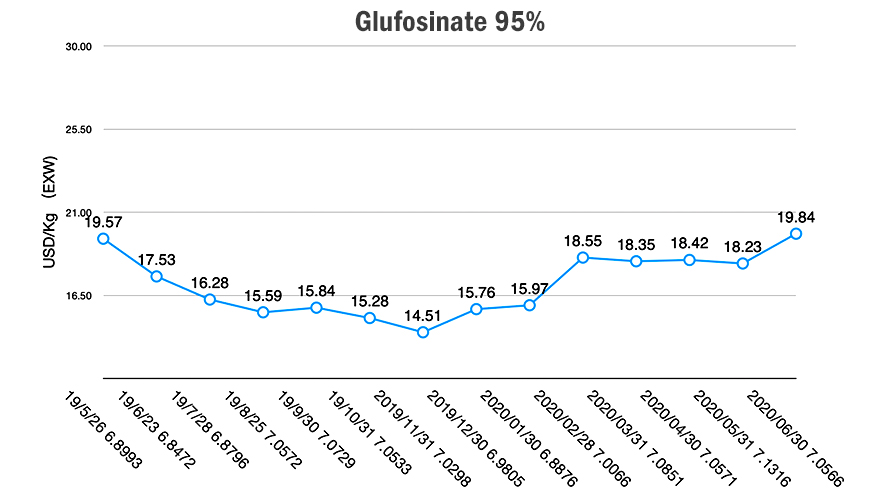

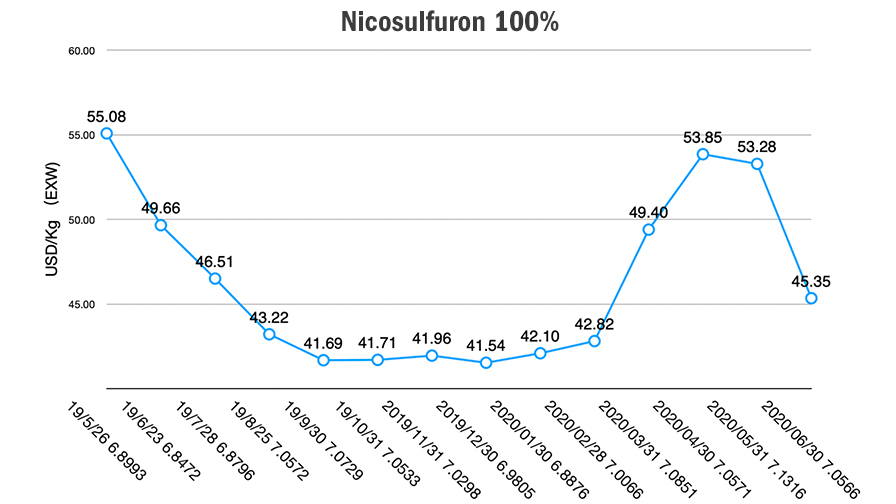

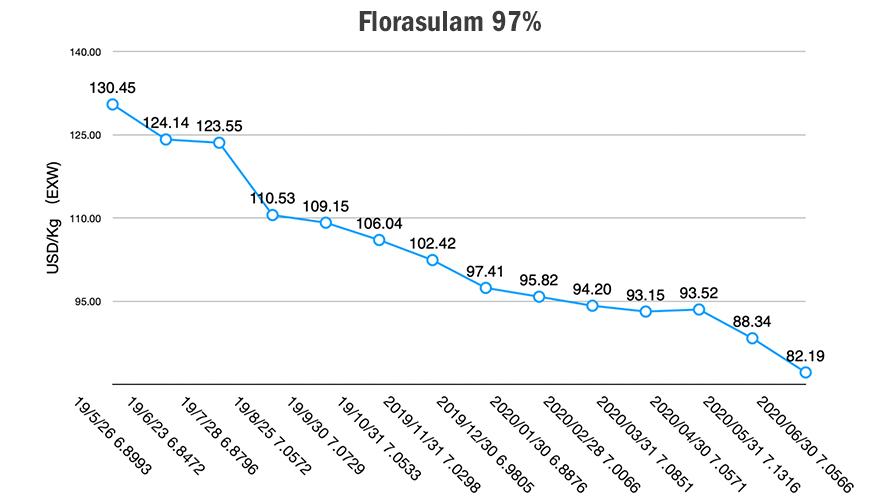

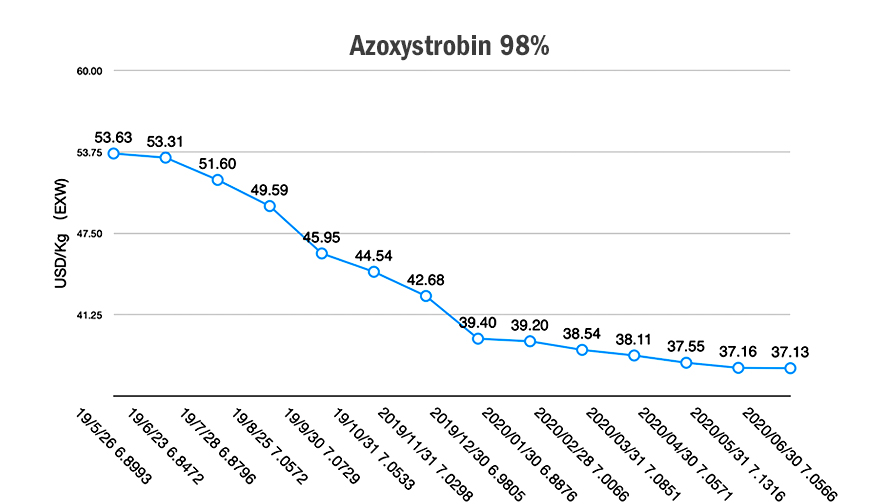

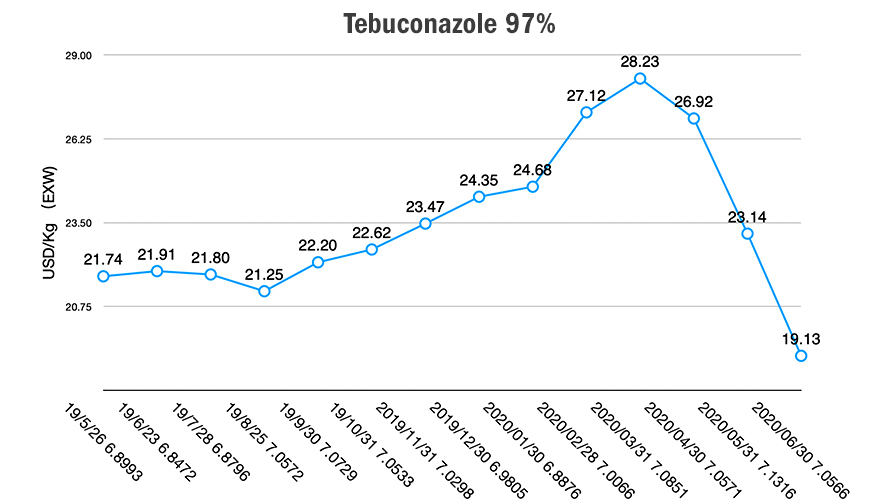

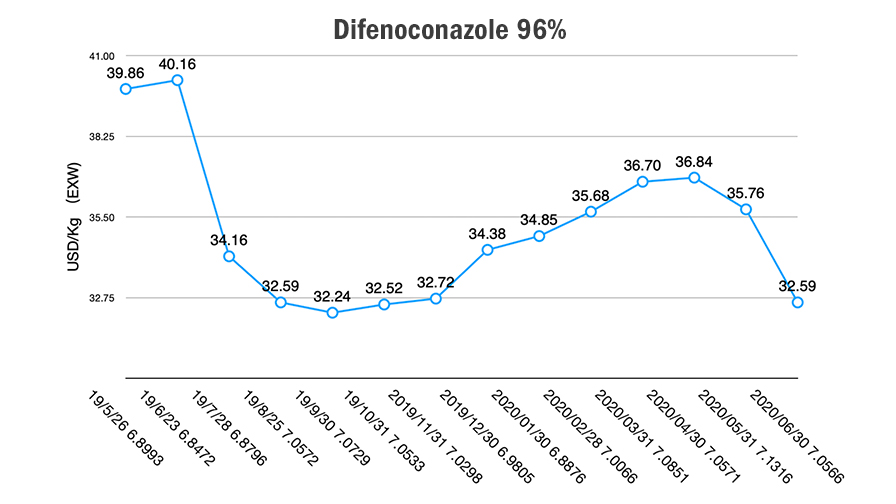

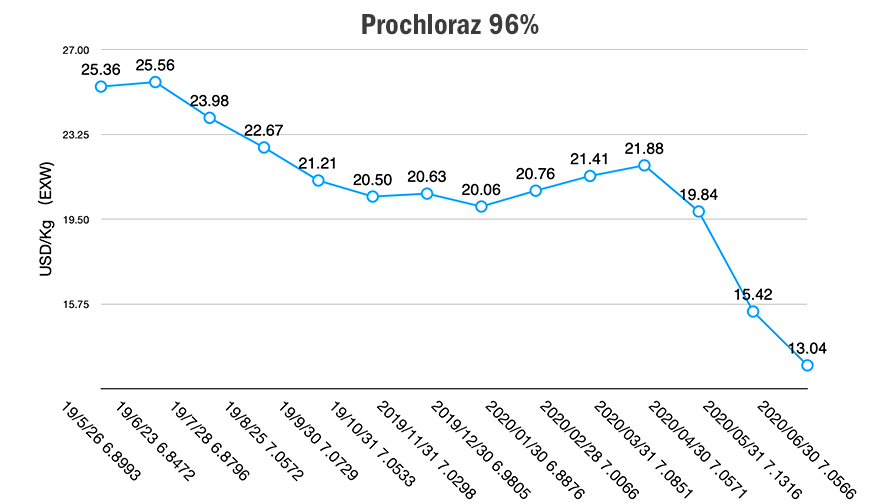

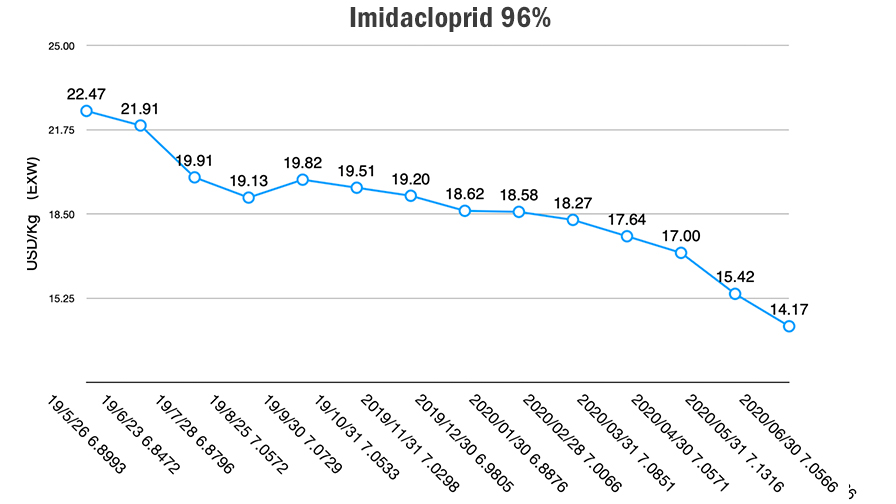

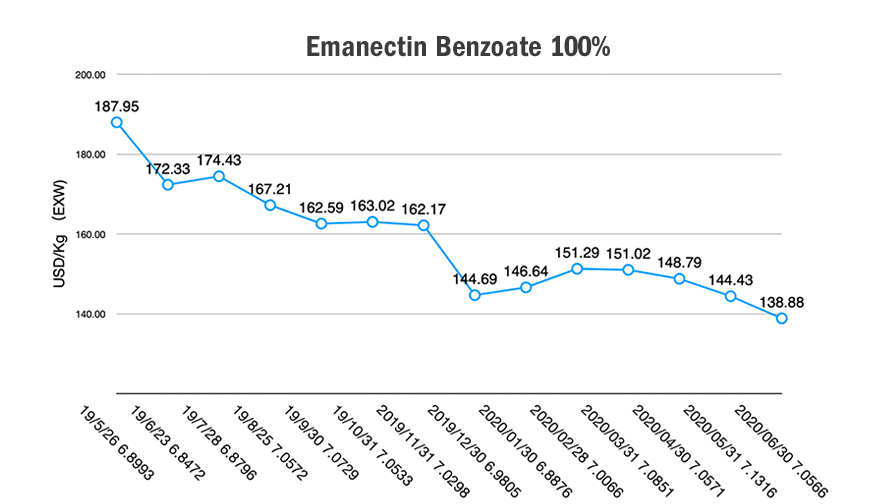

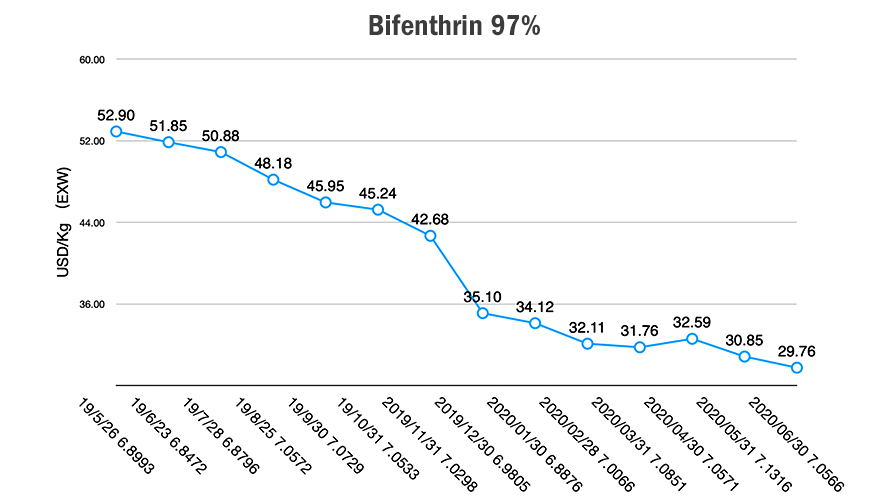

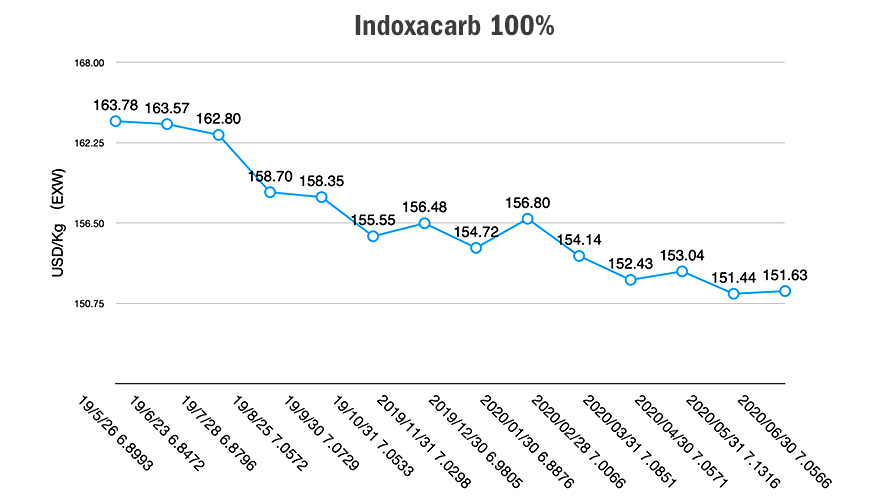

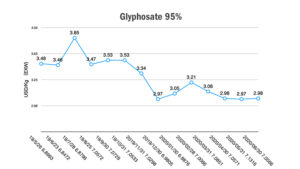

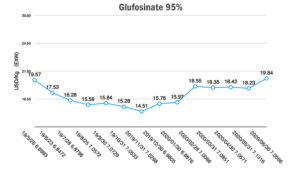

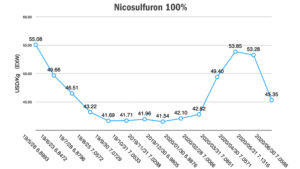

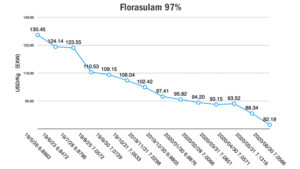

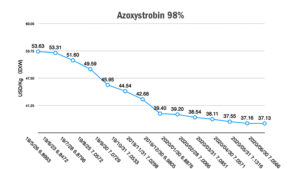

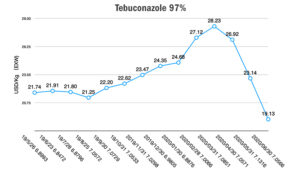

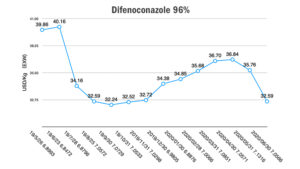

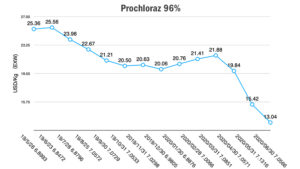

Clique para ampliar

O atual presidente do conselho, Ning Gaoning, foi presidente da COFCO, a empresa líder em alimentos na China. A experiência de Ning pode levar a uma nova estratégia para o Syngenta Group que integra as cadeias de valor da agricultura e alimentos. Junto com o mercado de alimentos e a demanda do consumidor da China, 14.000 funcionários e US$ $5,6 bilhões em receita de vendas garantem que o Syngenta Group China esteja em uma posição competitiva no mercado chinês.

As principais partes do Syngenta Group China oferecem diferentes vantagens comparativas.

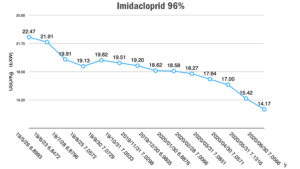

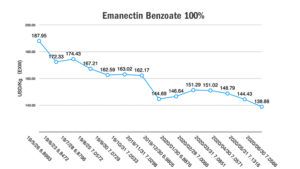

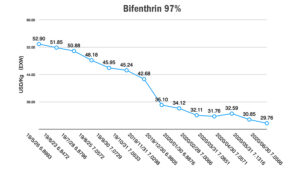

Para agroquímicos, o Syngenta Group China tem seis locais de produção de IA, seis locais de formulação e cinco centros de P&D. A ADAMA China visa utilizar ingredientes ativos fora de patente com a força de novos sistemas de entrega em formulações de pesticidas. A ADAMA China está se posicionando para oferecer portfólios de ultra-custo-desempenho. A Syngenta China está trabalhando para trazer moléculas patenteadas inovadoras para o mercado chinês. A tecnologia de sementes é a vantagem da Syngenta. A Yangnong é a principal fabricante de agroquímicos com forte investimento em muitos genéricos fora de patente, como dicamba, bifentrina, fluazinam, piraclostrobina e glifosato.

Em relação à concorrência futura no mercado chinês de agroquímicos, a maior vantagem pode ser o menor custo de fornecimento de ingredientes ativos para o Syngenta Group China. Mas ADAMA, Syngenta e MAP podem precisar operar independentemente na penetração de mercado. Como as diferentes divisões oferecem vantagens únicas, o Syngenta Group China pode utilizar a diferenciação para fornecer múltipla escolha para os agricultores da China.

Na próxima era pós-COVID-19, o distanciamento social e a desaceleração da logística internacional podem continuar até o final de 2021. Devido aos danos da pandemia à economia global, as pessoas na agricultura podem concentrar seus esforços nos mercados de alto crescimento com forte demanda. Agricultura de precisão, agricultura digital e proteção inovadora de cultivos por múltiplos mecanismos podem exercer influência na cadeia de valor agrícola e na indústria alimentícia da China para 1,3 bilhão de pessoas no Leste.