Principais insights sobre as tendências do mercado global de proteção de cultivos com foco no sudeste asiático

26 de outubro de 2021

26 de outubro de 2021 O mercado global de produtos de proteção de cultivos, medido de "baixo para cima", cresceu em cerca de 2% em 2020 em comparação a 2019. Isso continua a tendência de uma quarta melhoria ano a ano, de modo que o mercado global de 2020 se aproxima cada vez mais da marca de $60 bilhões — quando medido no nível ex-fabricante e usando taxas de câmbio médias anuais.

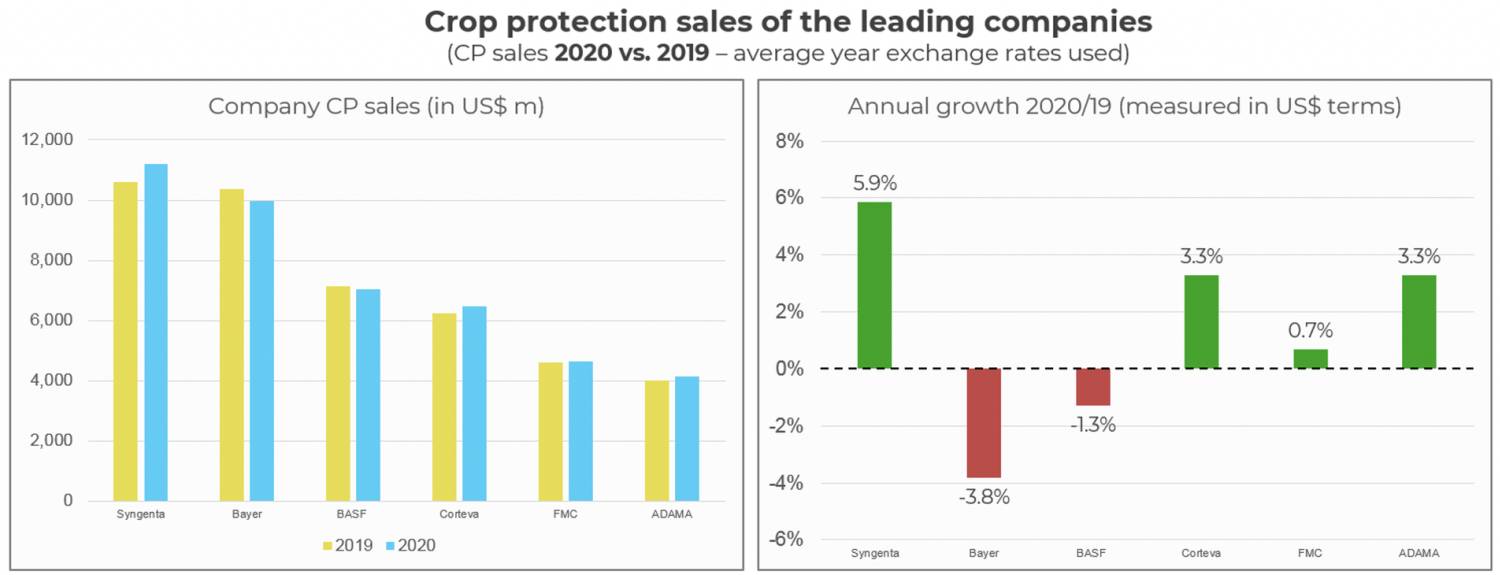

Como uma comparação “de cima para baixo”, as vendas das principais empresas em 2020 (Figura 1) refletiram, no geral, essa estimativa de crescimento “de baixo para cima”, com fortes ganhos em Syngenta, Corteva, e ADAMA, compensado em certa medida pelo “impacto cambial” sofrido por Bayer e BASF.

Figura 1: Dinâmica de vendas e crescimento de empresas líderes no ano de 2020 – Global

Nota: Os dados são apresentados em termos nominais e expressos em base pró-forma (quando possível). Fonte: Relatórios da empresa, estimativas da Kynetec AgMarket Insights.

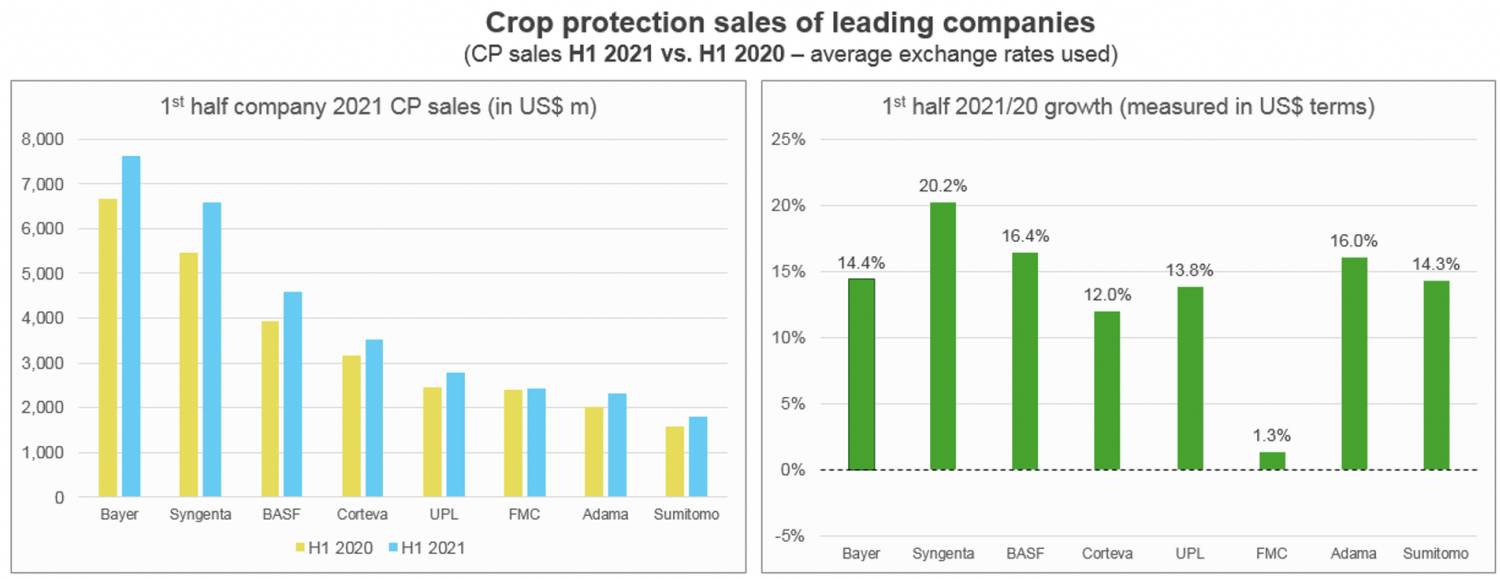

O Kynetec A pesquisa de mercado “bottom-up” está em processo de finalizar a pesquisa do ano-safra de 2021 com uma estimativa do ano-calendário prevista para o início de 2022. No entanto, de uma perspectiva de vendas da empresa “top-down”, todas as indicações são de um forte desempenho em 2021, com todas as principais empresas postando resultados sólidos no primeiro semestre (Figura 2).

Figura 2: Dinâmica de vendas e crescimento do primeiro semestre de 2021 das principais empresas – global

Nota: Os dados são apresentados em termos nominais e expressos em base pró-forma (quando possível). Fonte: Relatórios da empresa, estimativas da Kynetec AgMarket Insights.

O desempenho da empresa no primeiro semestre de 2021 se beneficiou de uma série de eventos geralmente positivos. Uma melhora no preço do produto de proteção de cultivos no nível da porteira da fazenda foi um dos principais fatores que contribuíram para as vendas, se não para a lucratividade. Além disso, uma maior área de cultivo e o que pode ser considerado como condições climáticas geralmente favoráveis globalmente (aceitando que existam exceções) são dois outros fatores positivos que contribuíram. No entanto, é preciso ter cuidado ao extrapolar os resultados semestrais para quaisquer estimativas de vendas do ano inteiro de 2021 neste momento.

As vendas do Q3 provavelmente serão silenciadas, pois algumas vendas que normalmente ocorreriam foram puxadas para o Q2 na temporada de 2021. Então, um pico no preço das matérias-primas e o preenchimento dos estoques do canal criaram, até certo ponto, uma abordagem de "esperar para ver" para o que normalmente seriam pedidos do Q3 para o Q4.

Essas encomendas do quarto trimestre estão agora, no entanto, sujeitas ao espectro muito real de uma escassez global de oferta como a China “controles duplos” sobre políticas de consumo de energia começam a ter impacto significativo na produção. As bases de fabricação substanciais nas províncias de Jiangsu e Yunnan, por exemplo ― ambas situadas na zona vermelha ― provavelmente verão uma restrição cada vez maior nas provisões de energia no quarto trimestre. Já em Yunnan, a produção de fósforo amarelo em setembro foi reduzida em 90%. Essa restrição de fornecimento se alimentará até o restante de 2021 e no início de 2022.

Além dos desafios para o fornecimento de matéria-prima, ventos contrários globais adicionais para o segundo semestre de 2021 incluem pressões inflacionárias globais, uma chance agora de mais de 70% de um retorno de La Niña 2021/22 para a América Latina e a iminente crise energética em grande parte da Europa continental, que está reduzindo a produção de fertilizantes de nitrogênio. Além disso, o debate em andamento sobre o "teto da dívida" nos EUA ameaça, entre outros aspectos, a estabilidade do próprio dólar americano. Na Ásia, a crise que engole Evergrande ― A segunda maior empresa imobiliária da China ― não deve ser ignorada, pois qualquer coisa além de um "pouso suave" desta bomba-relógio de $300 bilhões causaria ondas econômicas negativas significativas por toda a China, Ásia e o mundo.

No entanto, com a probabilidade de tais eventos apocalípticos serem evitados, a perspectiva para o mercado global de uso de proteção no ano civil de 2021 permanece forte, com um crescimento anual de 2021 em relação a 2020, com melhora de um dígito baixo a médio.

Embora a dinâmica de crescimento das vendas da empresa no balanço provavelmente exceda o crescimento do mercado, grande parte da variação pode ser alocada a um aumento nas vendas entre empresas e ao reabastecimento dos canais de distribuição. Assumindo a prevenção de eventos globais de interrupção, a perspectiva para o mercado de proteção de cultivos de 2022 deve permanecer no mesmo nível de 2021, já que muitos dos principais impulsionadores dos preços robustos das commodities e da forte demanda por produtos agrícolas permanecem em vigor. Uma previsão de bola de cristal para 2023 sugeriria alguns desafios ao crescimento, em parte devido a tecnologias disruptivas, preços de commodities e pressões regulatórias.

Além disso, os compromissos ambientais liderados pelo governo começarão a pressionar certas técnicas de agricultura intensiva, bem como o uso de terras marginais para cultivo arável. Como resultado, as rendas agrícolas aráveis podem ser desafiadas, uma situação que só pode ser parcialmente compensada pela adoção de iniciativas de sustentabilidade e “ecologização”, como agricultura de carbono.

Embora geograficamente distante de muitas dessas pressões políticas, sociais e regulatórias que se desenvolvem em outras regiões globais, o Sudeste Asiático não é de forma alguma imune a esses fatores. eliminação gradual do óleo de palma como matéria-prima para produzir biocombustíveis dentro da UE impactará a Malásia daqui para frente, com a Alemanha antecipando sua própria eliminação gradual para 2023. Da mesma forma, haverá uma mudança inevitável para o uso de produtos de proteção de cultivos que não estejam sob pressão regulatória em outros lugares, já que a região busca proteger as exportações de produtos básicos que podem não atingir os LMRs para produtos químicos proibidos em países importadores.

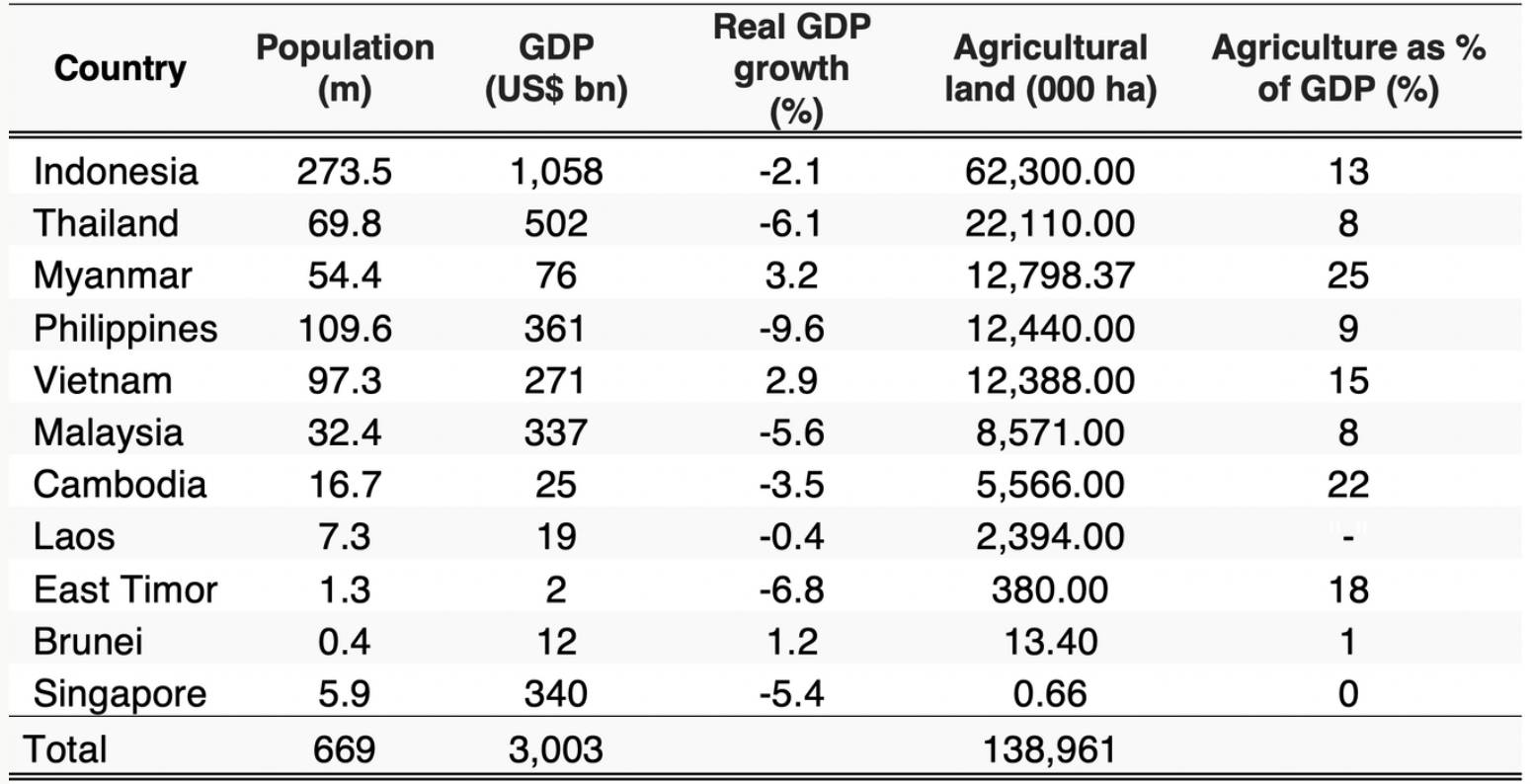

A EPA dos EUA revoga todas as tolerâncias para clorpirifós e a recente proibição da UE sobre mancozebe e clorotalonil tudo leva a uma mudança potencial no uso do produto tanto na Malásia quanto na Indonésia, por exemplo. Além da Indonésia e da Malásia, o Sudeste Asiático como uma sub-região é definido como incluindo nove outros países: Brunei, Camboja, Timor-Leste, Laos, Mianmar, Filipinas, Cingapura, Tailândia e Vietnã. Do ponto de vista da agricultura e da área agrícola, no entanto, apenas sete ou oito dos 11 países são significativos, conforme indicado na Tabela 1. O tamanho da economia geral e a importância da agricultura fazem da Indonésia a maior economia agrícola da região por uma margem significativa.

Tabela 1. Principais estatísticas para a região do Sudeste Asiático – Classificado por área agrícola

Fonte: Compilado da FAO, Banco Mundial, FMI e USDA. As estatísticas do PIB são de 2020, enquanto as estatísticas agrícolas são de 2019 e a população de 2021. Os mercados de menor importância são Laos, Timor Leste, Brunei e a nação insular de Cingapura.

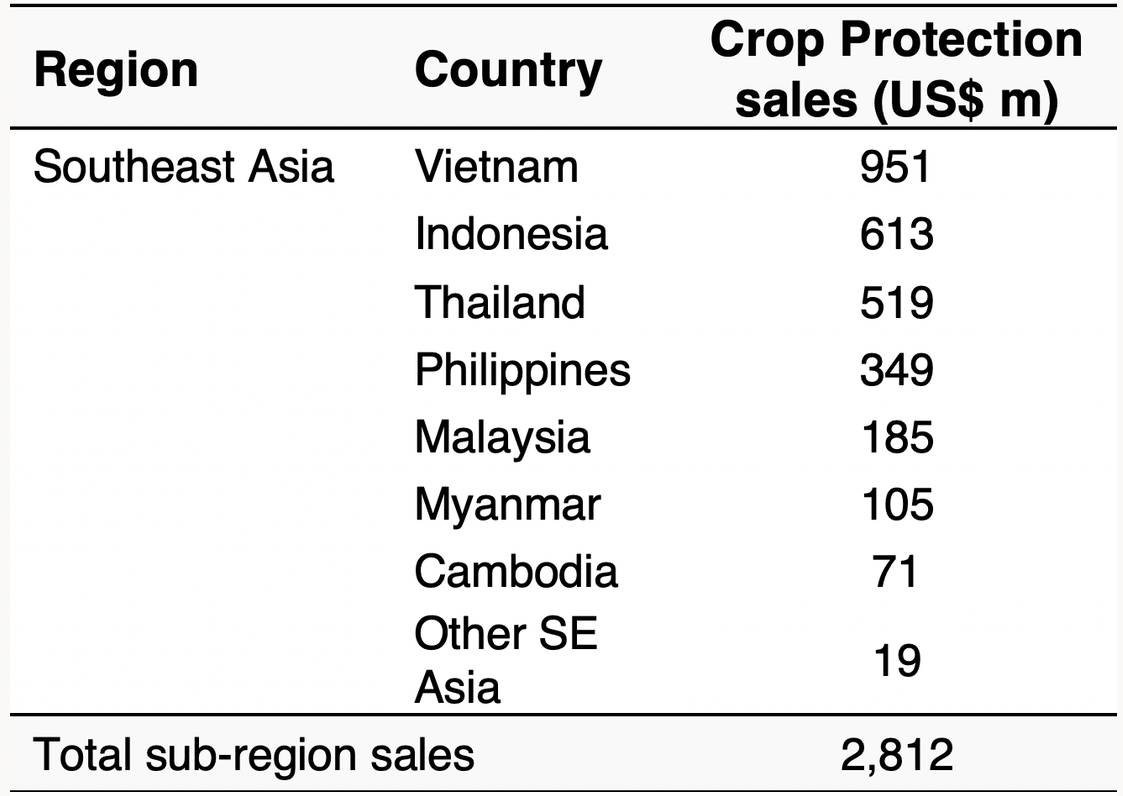

Esse domínio na área de terras agrícolas e na economia no caso da Indonésia, no entanto, não equivale ao maior mercado para proteção de cultivos; na verdade, esse é o Vietnã, novamente, por uma certa margem.

Tabela 2: Valor (US$m) do Mercado de Proteção de Cultivos do Sudeste Asiático – 2020 (Nível Ex-Fabricante)

Fonte: SIGMA e estimativas da Kynetec AgMarket Insights

A intensidade do uso do produto no Vietnã está relacionada principalmente à importância do cultivo intensivo de arroz no país, que por sua vez responde por perto de 70% do valor geral de mercado. Essa intensidade de uso é particularmente notável com fungicidas na cultura do arroz, mas também com produtos adicionais para controlar Lagarta-do-cartucho no milho e a disseminação da praga para outras culturas.

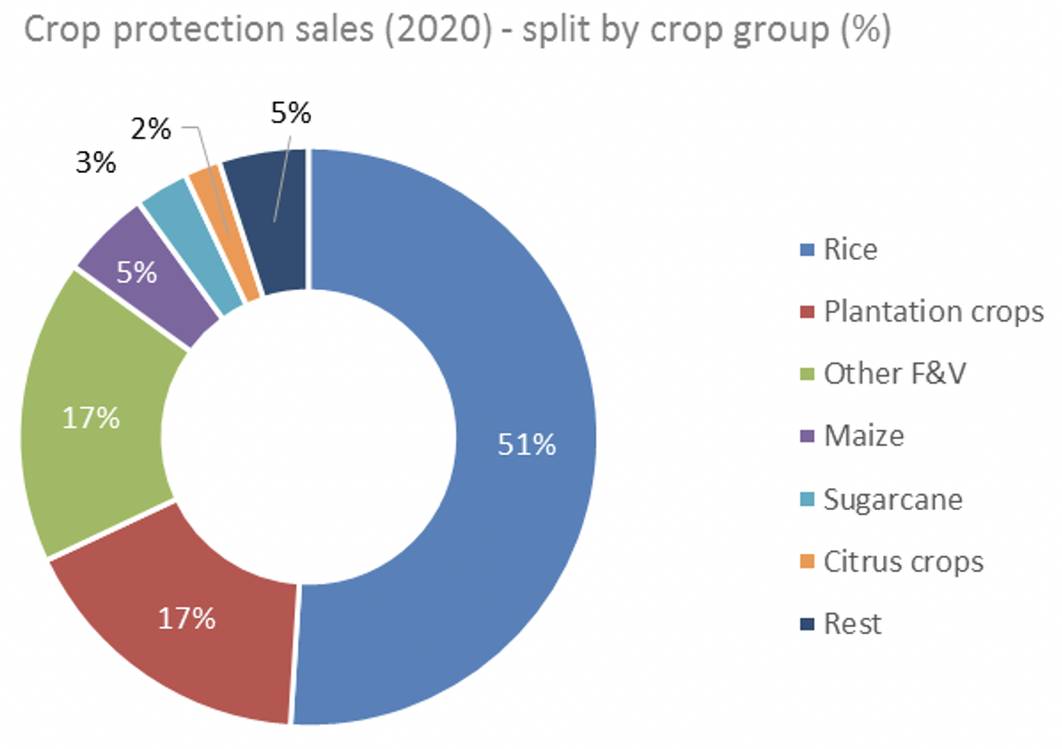

Fora do domínio do arroz no Vietnã e, em menor extensão, na Tailândia e no Camboja, os tipos de agricultura praticados variam entre os países. Na Malásia, por exemplo, as plantações de óleo de palma e borracha dominam. Myanmar é diferente, pois, embora o arroz domine, as culturas de frutas e vegetais são especialmente importantes, assim como as culturas de leguminosas de feijão e ervilha e várias nozes.

A Indonésia é um mercado muito mais diverso e, embora o arroz domine mais uma vez, o milho e as plantações também são significativos. A proporção de terra agrícola total que pode ser considerada arável também varia significativamente entre um máximo de 80% para Mianmar ou Tailândia e um mínimo de apenas 10% para a Malásia, onde as plantações dominam.

Embora a agricultura continue importante na região do Sudeste Asiático, geralmente, as economias nacionais estão se afastando das indústrias relacionadas à agricultura. Na Indonésia, as indústrias pesadas dominam o mercado de exportação, com carvão e várias formas de petróleo sendo de maior valor. Óleo de palma e borracha aparecem como principais exportações, mas de importância significativamente menor em comparação às commodities baseadas em energia.

Da mesma forma, Tailândia, Filipinas, Vietnã e Malásia também têm exportações dominadas por têxteis e tecnologia em vez de produtos agrícolas. Mianmar em 2020 foi o único país da região que teve uma proporção significativa de seu PIB da agricultura e também que tem commodities agrícolas cruas essenciais (neste caso, açúcar bruto e arroz) como suas exportações mais significativas. O impacto do golpe militar no início de 2021, no entanto, é muito provável que reduza as exportações agrícolas daqui para frente, com os produtores supostamente usando apenas um terço dos insumos em 2021 em comparação com anos anteriores, com um provável impacto de rendimento de -30%.

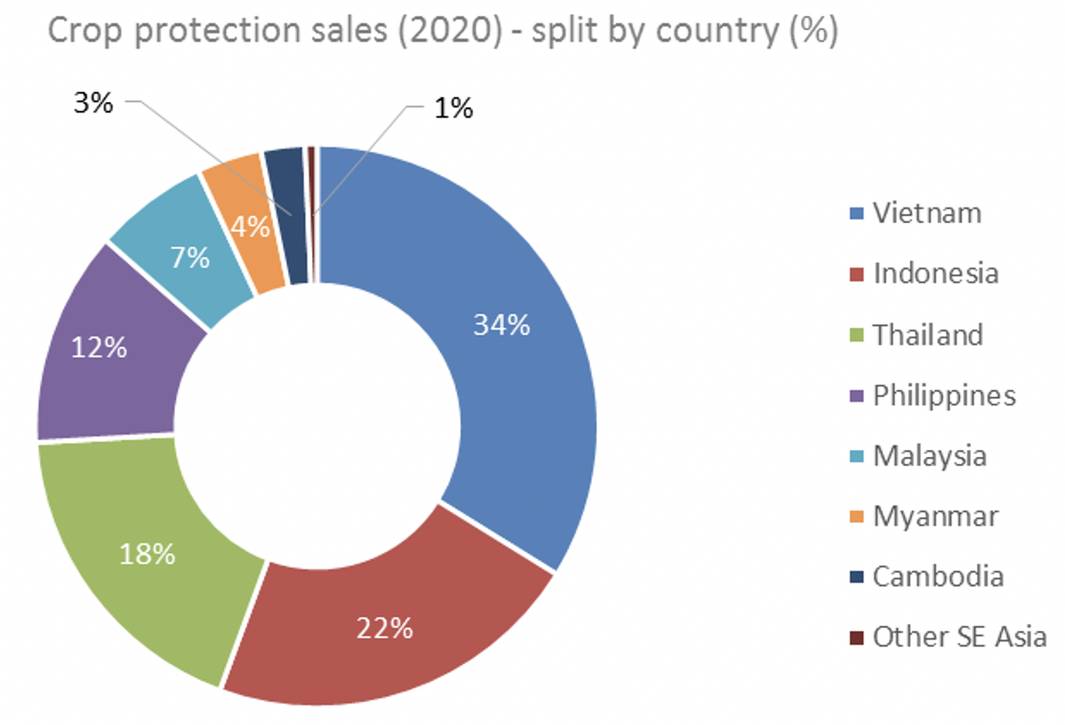

Figura 3: Vendas de defensivos agrícolas no Sudeste Asiático (2020) – Dividido por país

Figura 4: Vendas de proteção de cultivos no Sudeste Asiático (2020) – Dividido por grupo de cultivos

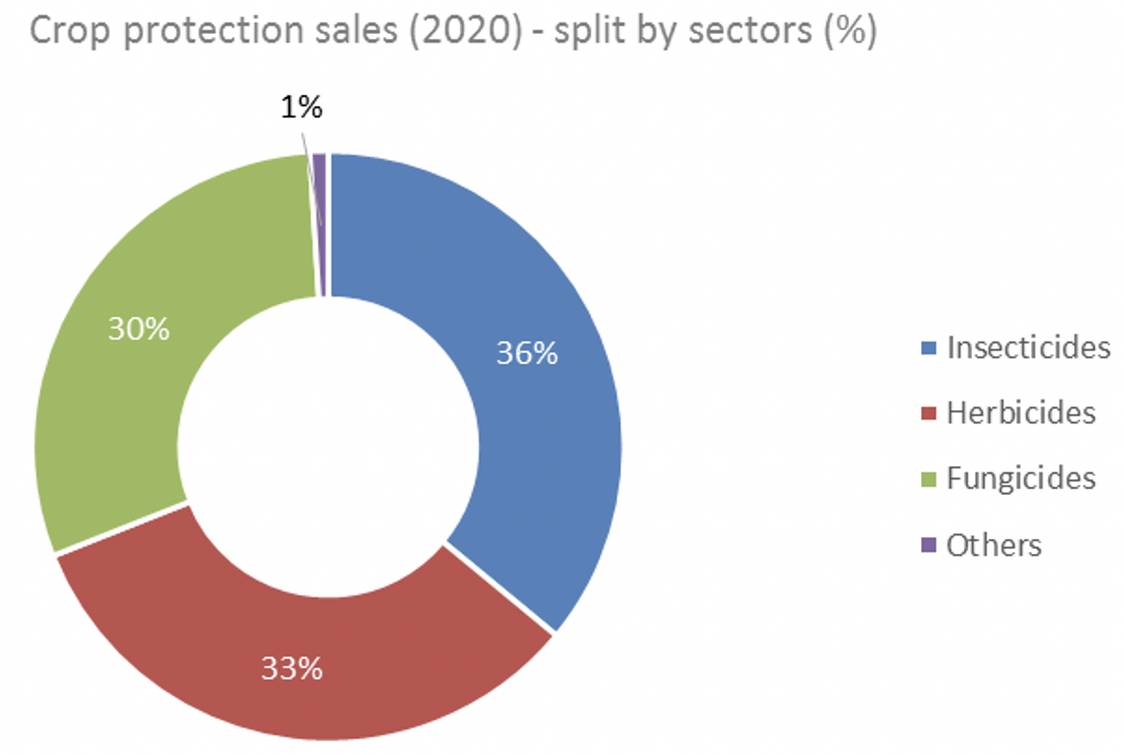

Figura 5: Vendas de proteção de cultivos no Sudeste Asiático (2020) – divididas por setor

Embora a tendência de longo prazo para economias impulsionadas por outras indústrias além da agricultura continue, os anos de pandemia reforçaram a importância da agricultura como uma rede de segurança econômica, enquanto outros setores ― especialmente o turismo ― sofreram desproporcionalmente. Esse redirecionamento, juntamente com um cenário econômico em melhora, deve ajudar as perspectivas para a agricultura e, por sua vez, para as indústrias de proteção de cultivos até 2022.

As economias da ASEAN 5 da Indonésia, Malásia, Filipinas, Tailândia e Vietnã estão, de acordo com o FMI, previstas para crescer a 6,1% em 2022, superando em muito a média global. Somado a esse crescimento econômico e às políticas governamentais geralmente favoráveis, a implementação do “livre comércio” Parceria Económica Regional Abrangente (RCEP) assinado no final de 2020 também deve promover significativamente o comércio entre os países do Sudeste Asiático e a região asiática mais ampla. Além do RCEP, que é o maior bloco comercial já formado ― e supostamente do tamanho da UE e do USMCA combinados ― o Acordo de Comércio Livre UE/Vietname (EVFTA) entrou em vigor em agosto de 2020 e continuará a proporcionar oportunidades no setor agrícola vietnamita.

A análise da Kynetec é baseada em dados coletados de pesquisas com fazendeiros (FarmTrak), bem como pesquisas de distribuição (Sigma) e de informações de código aberto. As pesquisas com fazendeiros continuam a fornecer a maior parte dos dados para nossa análise geral.