COVID-19 muda o comércio da China; empurra os preços dos agroquímicos para baixo

23 de junho de 2020

23 de junho de 2020 O comércio com a China estava em alta nos dias que antecederam os desafios criados por COVID 19. De acordo com a Administração Geral das Alfândegas da República Popular da China, a Associação das Nações do Sudeste Asiático (ASEAN) substituiu a União Europeia como o maior parceiro comercial da China durante os primeiros cinco meses de 2020. O comércio exterior da China com ASEAN Os membros atingiram 1,7 bilhão de yuans (US$ 1,4 bilhão) nos últimos cinco meses, um aumento de 4,21 bilhões de TP3 bilhões na comparação anual e representando 14,71 bilhões de TP3 bilhões do volume total do comércio global da China durante o período.

Ver tudo

Os países da ASEAN têm uma história de comércio com a China que remonta a dois mil anos. A Marinha Rota da Seda conectado China, Sudeste Asiático, Índia, Península Arábica, Egito e até mesmo Europa, e floresceu entre o século II a.C. e o século XV d.C. Hoje, o Oriente luta contra a COVID-19 junto, o que pode contribuir para o rápido retorno da Ásia da pandemia.

Com economias complementares e menores custos de envio, países da ASEAN como Tailândia, Brunei, Camboja, Indonésia, Laos, Malásia, Mianmar, Filipinas, Cingapura e Vietnã têm enorme potencial para se beneficiar de futuras relações agrícolas com a China e a Índia. O potencial mercado de alimentos e frutas da China deve abrir um novo caminho para as economias da ASEAN se recuperarem dos impactos do distanciamento social e dos bloqueios internacionais.

Durante Aplicação de precisão na Ásia (hospedado pela Meister Media Worldwide) na Tailândia em novembro de 2019, o Thailand Board of Investment (BOI) destacou os antecedentes dos negócios agrícolas da Tailândia para parceiros globais de agricultura de precisão. A agricultura é um dos principais contribuintes econômicos da Tailândia, respondendo por 10,4% do PIB total. Arroz, borracha e tapioca são os principais produtos agrícolas exportados do país. Olhando para o futuro agrícola do país, a Tailândia está se dirigindo para a Agricultura 4.0, caracterizada por economia orientada para a inovação, agricultura sustentável e agricultura de precisão.

A maioria dos pequenos agricultores no Sudeste Asiático trabalha em menos de 1 ha de terra. Isso é semelhante às fazendas no sul da China. A proteção de cultivos do Sistema de Veículos Aeronáuticos Não Tripulados (UAS) está se desenvolvendo muito rapidamente devido à economia de mão de obra e à capacidade de pulverizar durante a estação chuvosa. Na Tailândia, a SATI Platform Co., Ltd. está treinando agricultores tailandeses em controle de drones e proteção de cultivos por drones. Como uma opção para agricultura de precisão, a proteção de cultivos UAS está se tornando uma forma popular de agricultura de precisão no Sudeste Asiático. No futuro previsível, a proteção de cultivos UAS não é apenas uma nova maneira de pulverizar, mas também um "novo canal" voando no céu.

Clique para ampliar

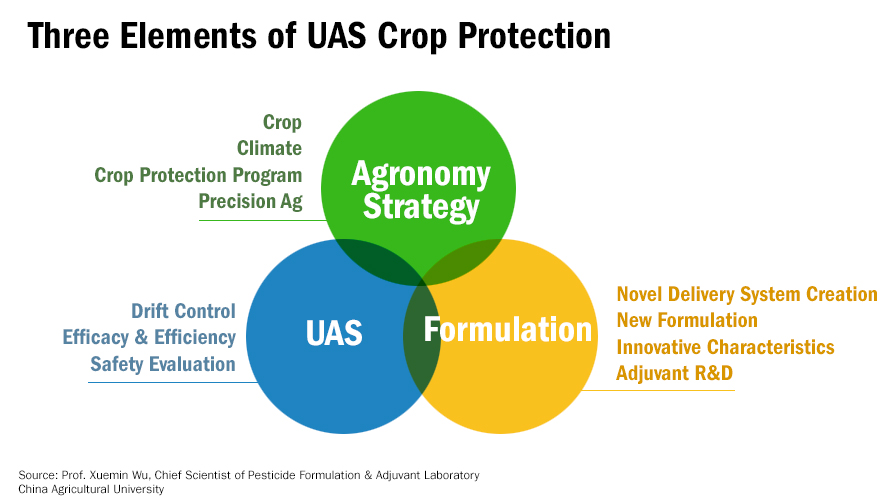

Devido à nova demanda dos agricultores, os portfólios multinacionais também estão mudando para proteção de cultivos por UAS. O Prof. Xuemin Wu, Cientista Chefe do Laboratório de Formulação e Adjuvantes da Universidade Agrícola da China, fez um discurso na feira Precision Application Asia. Ele mencionou que havia “Três Elementos de proteção de cultivos por UAS” para profissionais globais de agricultura de precisão do Sudeste Asiático. Combinados pela estratégia agronômica, os agricultores podem utilizar tecnologia inovadora como UAS, agtech de precisão, manejo integrado de pragas (IPM) e agricultura digital para minimizar a entrada de insumos agrícolas e trabalhar para aumentar o rendimento.

A China tem uma estratégia em vigor com o objetivo de minimizar o crescimento de insumos agroquímicos em 2020, chamada Crescimento Zero. No Sudeste Asiático, novas regulamentações estão surgindo para remodelar o fornecimento de agroquímicos também. A Tailândia proibiu oficialmente o uso de paraquate e clorpirifós a partir de 1º de junho de 2020. Os agricultores locais têm 90 dias a partir dessa data para devolver quaisquer produtos restantes que incluam esses dois ingredientes ativos. Opções agroquímicas alternativas serão essenciais para os agricultores. Enquanto isso, a Índia também emitiu sua Ordem de Proibição de Inseticidas 2020 em 14 de maio de 2020. A fabricação de mancozeb, 2,4-D, acefato, clorpirifós e monocrotofós será proibida na Índia, e a estratégia de fornecimento global do país será afetada por isso.

Novas moléculas off-patent se tornarão um investimento mais interessante. Como tal, haverá nova competição no aprimoramento do processo de síntese e economia de custos da produção recente de ingredientes ativos off-patent nos próximos cinco anos. Além disso, as novas formulações com características inovadoras para agricultura de precisão podem enriquecer os portfólios para empresas genéricas competirem no mercado de ingredientes ativos off-patent.

Os fabricantes foram afetados pelo bloqueio da cadeia de suprimentos de matérias-primas e intermediários devido à COVID-19. O custo da logística aumentou rapidamente nos últimos cinco meses. Com o impacto da COVID-19, muitas moedas se depreciaram acentuadamente. Investimentos de rotina em nova capacidade ainda estavam sendo realizados. Todos esses fatores estão diminuindo os lucros líquidos dos fabricantes de agroquímicos da China.

As empresas multinacionais de proteção de cultivos estavam executando uma estratégia de venda no mercado chinês. Antes de maio de 2020, as empresas multinacionais pressionavam os distribuidores locais a comprar cargas como seu estoque. Todos eles visam ter o máximo de fluxo de caixa possível dos principais distribuidores. Isso também pode colocar mais pressão sobre os concorrentes. Em 2020, a China teve mais chuvas do que nos últimos anos. Agrônomos locais estão vendo infestações mais pesadas de insetos e fungos, o que aumentará o consumo no mercado chinês. De junho a setembro, a estratégia de vendas locais da China seria vender para os agricultores. Todas as empresas estão pagando para a distribuição com alta pressão de receita no impacto da COVID-19.

Abaixo está uma olhada nas tendências atuais de preços para os principais herbicidas, fungicidas e inseticidas no mercado agroquímico chinês. Clique no nome do produto para visualizar seu gráfico de preços ou visualize o slideshow acima.

Herbicidas

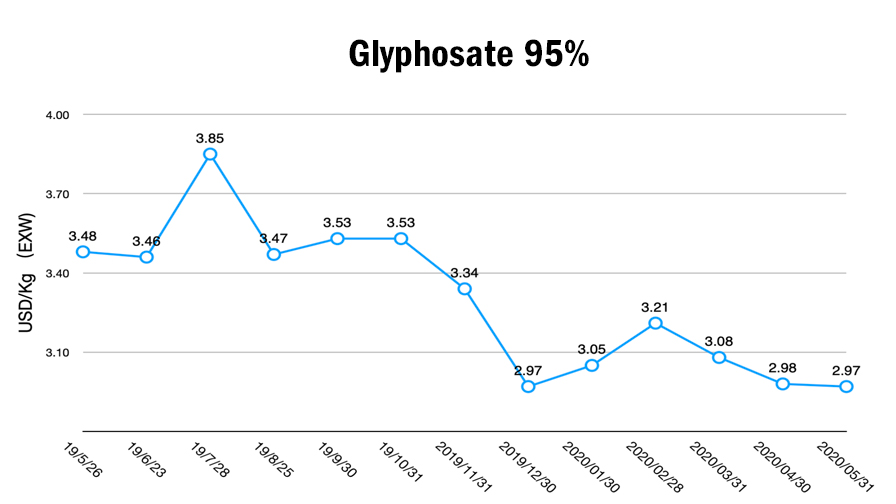

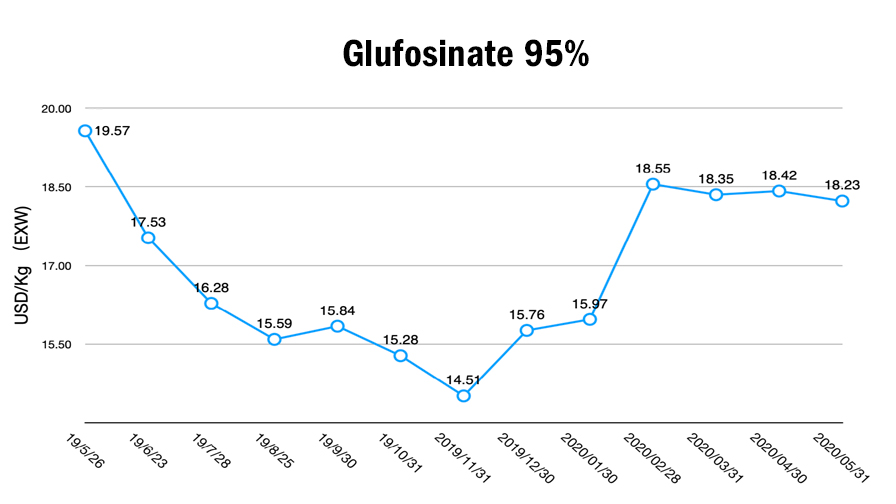

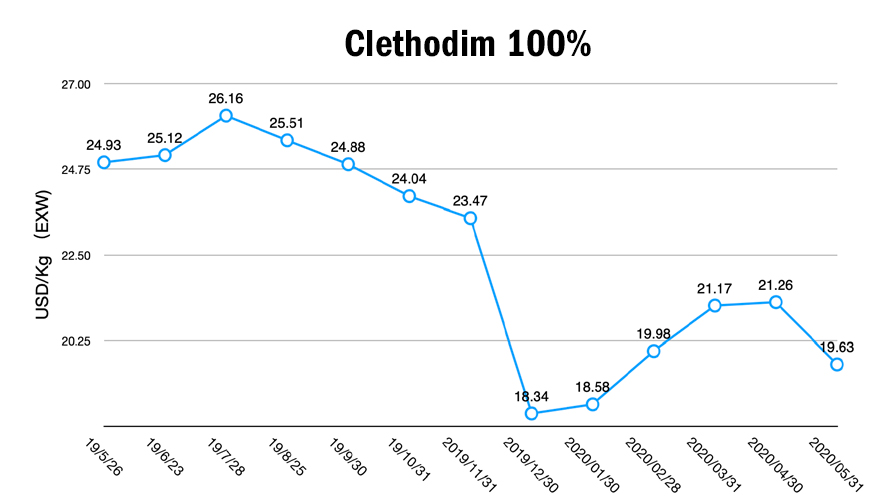

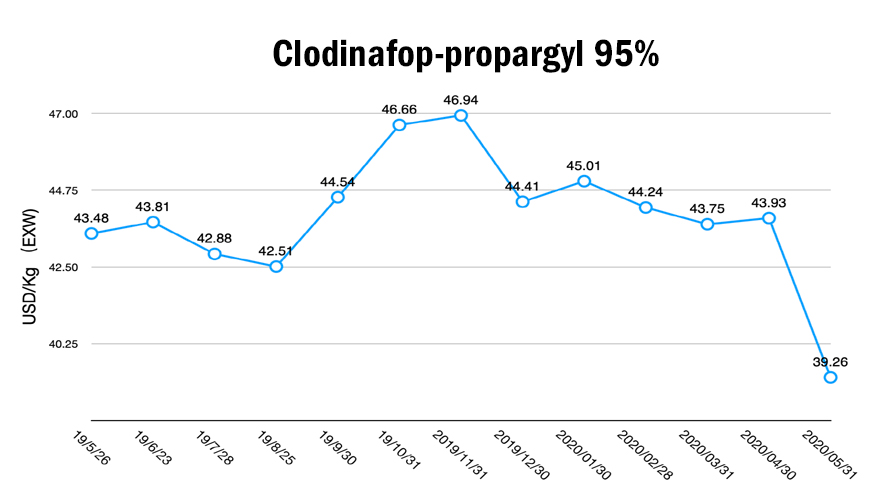

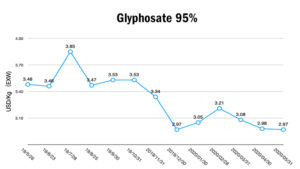

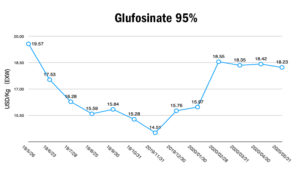

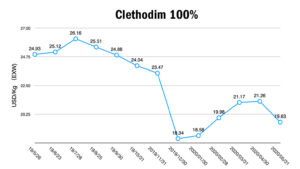

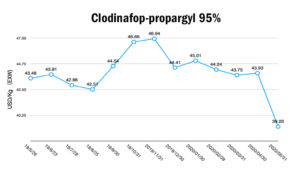

Glifosato a produção ficou estável em maio. Conforme os estoques de glifosato aumentaram, o resultado foi um preço (mais baixo) recém-equilibrado. Glufosinato a demanda foi mais forte do que em abril; como tal, espera-se que o preço Ex Works (EXW) do glufosinato suba nos próximos meses após uma flutuação na moeda que derrubou o preço EXW do glufosinato em dólares americanos. Clodinafop-propargil os preços estão caindo drasticamente porque o fornecimento de matéria-prima voltou lentamente ao normal. Um aumento de cletodim a disponibilidade reduziu o preço do herbicida em 8%.

Fungicidas

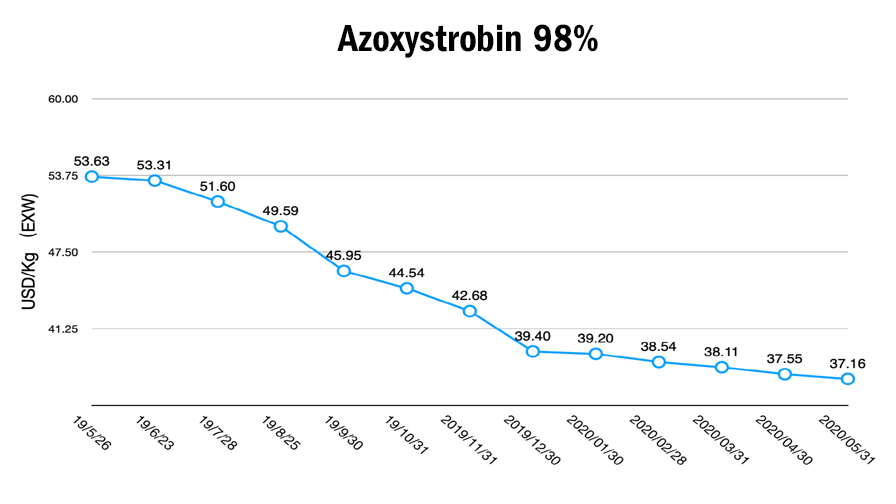

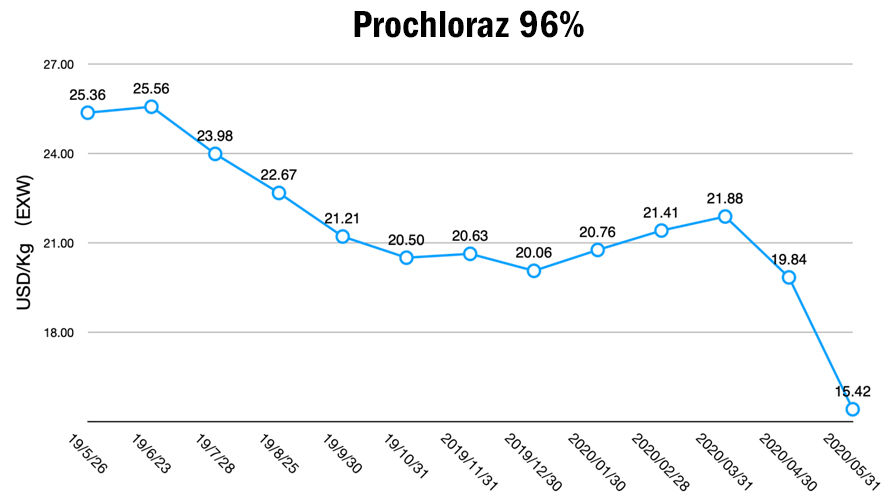

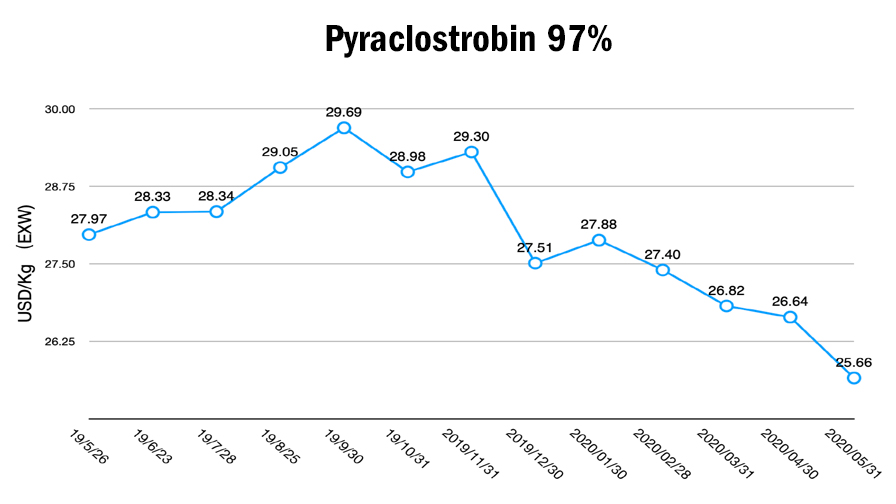

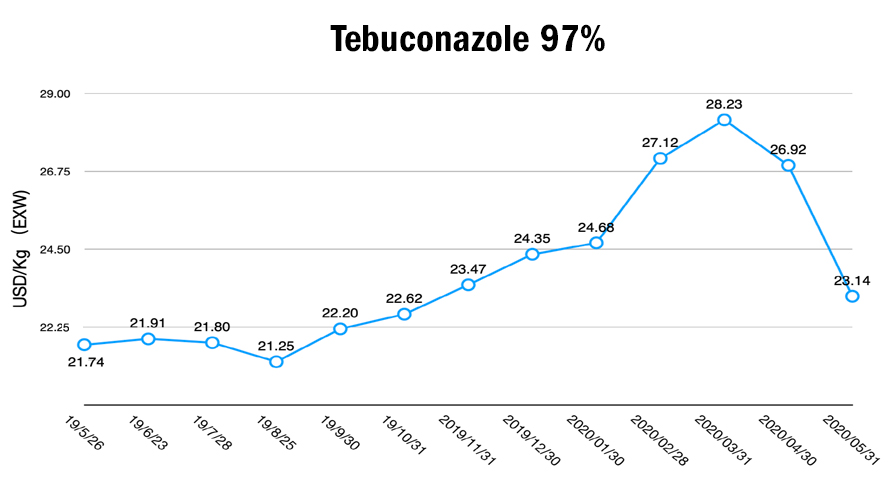

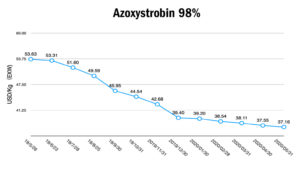

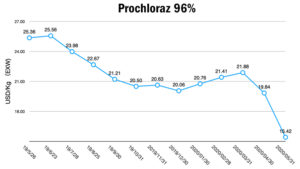

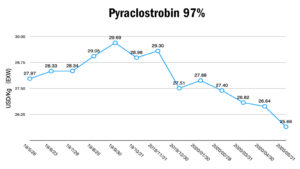

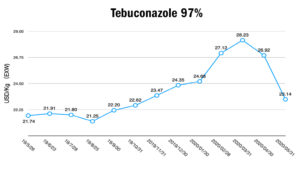

A maioria dos preços de fungicidas caiu em maio. O preço de procloraz caiu devido ao aumento da capacidade programada para controlar a sarna do trigo no mercado de trigo da China. A demanda local por procloraz está fraca. Tebuconazol a capacidade aumentou rapidamente, resultando em uma queda no preço do fungicida 14%. Azoxistrobina o preço permaneceu estável, pois a demanda do exterior aumentou. A competição por piraclostrobina ficará mais difícil com a capacidade adicional liberada recentemente.

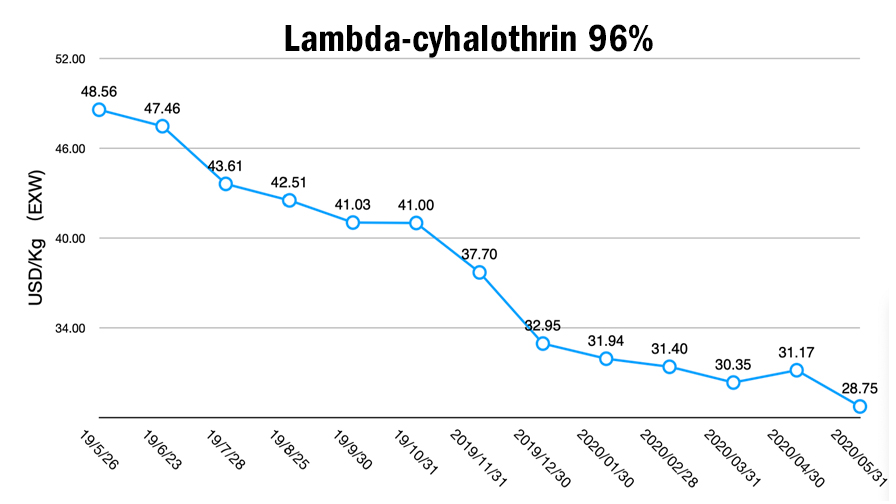

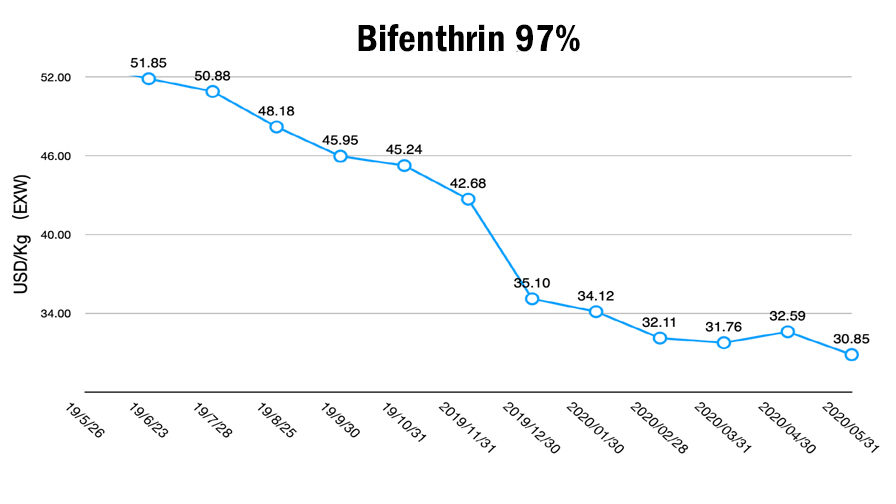

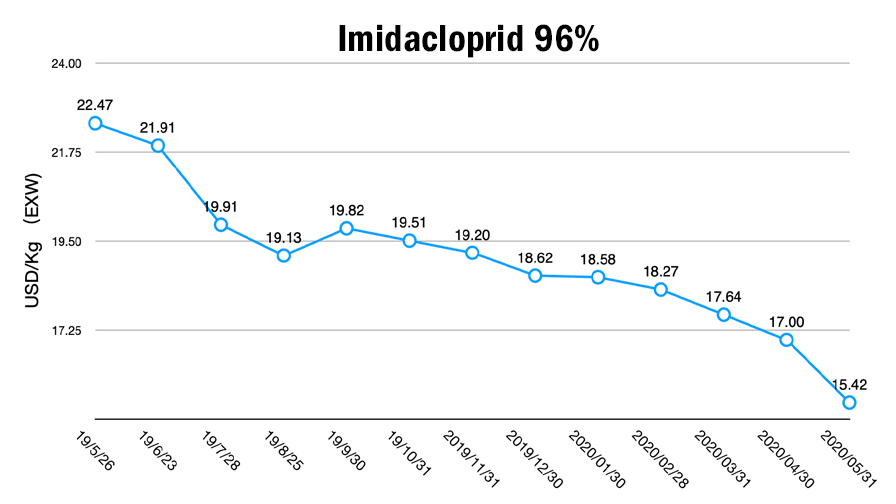

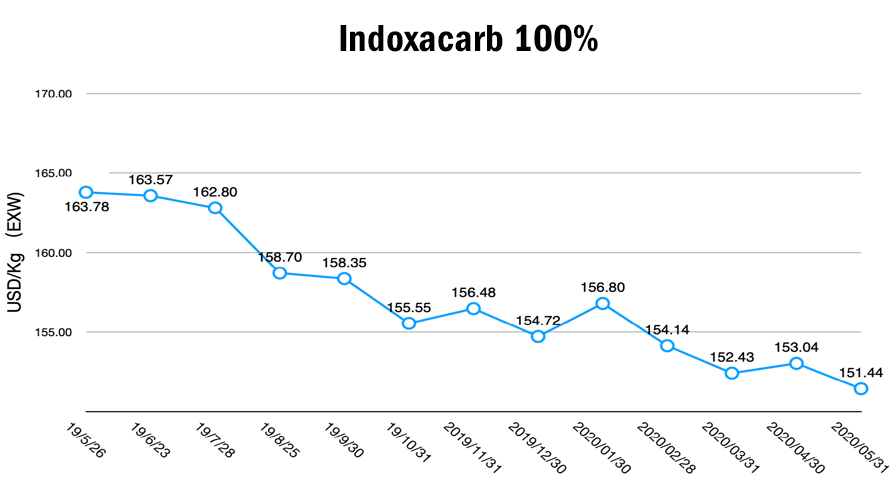

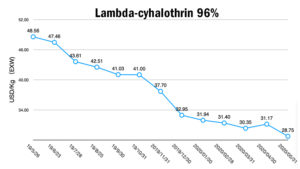

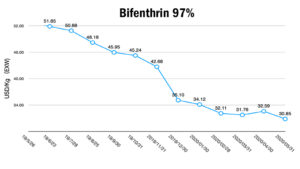

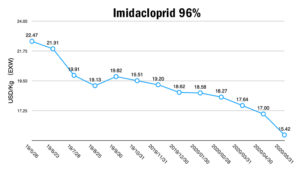

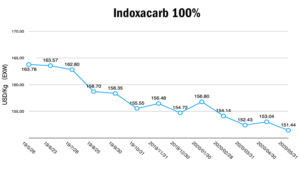

Inseticidas

Preços para imidacloprida e acetamipride caiu 8% devido ao alto estoque e baixa demanda no exterior. A demanda do mercado chinês de Lambda-cialotrina também foi fraco, o que levou à lenta diminuição do preço do inseticida. À medida que o bifentrina a taxa de fabricação aumentou, o preço deste inseticida também diminuiu suavemente. Com o uso de indoxacarbe para controlar a lagarta-do-cartucho, o preço do indoxacarbe é estável (sem considerar as taxas de câmbio flutuantes).