Índice de preços da China: fornecedores chineses enfrentam dilema à medida que a competição se intensifica no mercado de pesticidas genéricos

24 de abril de 2023

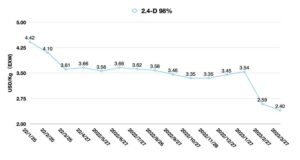

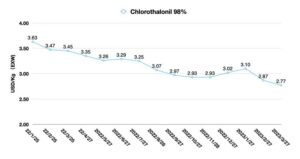

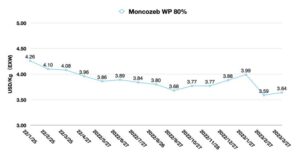

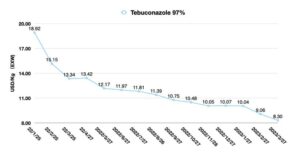

24 de abril de 2023 Nota do editor: O escritor colaborador David Li oferece um instantâneo das tendências atuais de preços dos principais herbicidas, fungicidas e inseticidas no mercado agroquímico chinês em seu boletim mensal Índice de preços da China. Abaixo, ele também explica por que um oceano vermelho de competição transformou todo fornecedor chinês de pesticidas genéricos em um “prisioneiro”.

Ver tudo

O dilema do prisioneiro é o exemplo mais representativo de um jogo de soma não nula, também conhecido como ganha-ganha, na teoria dos jogos. É um jogo entre dois prisioneiros presos que ilustra a dificuldade de manter a cooperação mesmo quando é benéfico para ambas as partes. Esta teoria reflete que a melhor escolha para um indivíduo nem sempre é a melhor escolha para um grupo. Ou que em um grupo, os indivíduos fazem escolhas racionais, mas muitas vezes levam à irracionalidade coletiva.

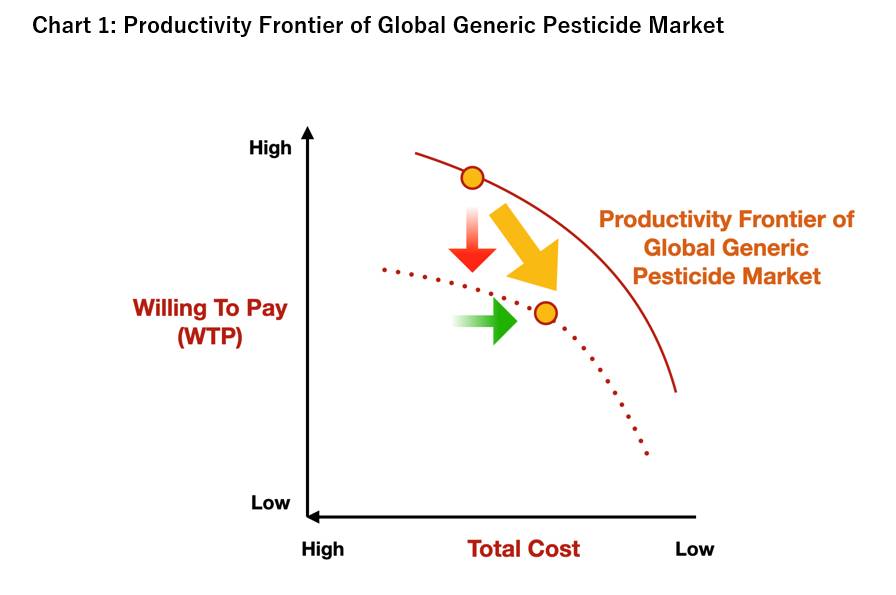

No mercado de fornecimento de pesticidas da China, o oceano vermelho da competição transformou cada fornecedor em um "prisioneiro". Os limites de produtividade do mercado de ingredientes ativos genéricos (IA) (pesticida fora de patente) estão sendo remodelados à medida que a disposição dos agricultores globais de pagar diminui e o preço dos produtos genéricos diminui gradualmente. Ao mesmo tempo, o campo de alternativas aos produtos pesticidas genéricos também está espremendo o valor geral do mercado de IA genérico.

Por exemplo, a ascensão de biopesticidas e o rápido crescimento da bioestimulantes O mercado enfraqueceu ainda mais o foco dos agricultores no uso de pesticidas genéricos. Desde o primeiro lançamento de safra geneticamente modificada (GM) no mundo, o mercado de IAs genéricos, representados por herbicidas de queima, se beneficia principalmente da promoção de sementes GM. Novos produtos com ação de modelo múltiplo, bem como características de resistência, estão surgindo como novos favoritos no mercado de sementes GM.

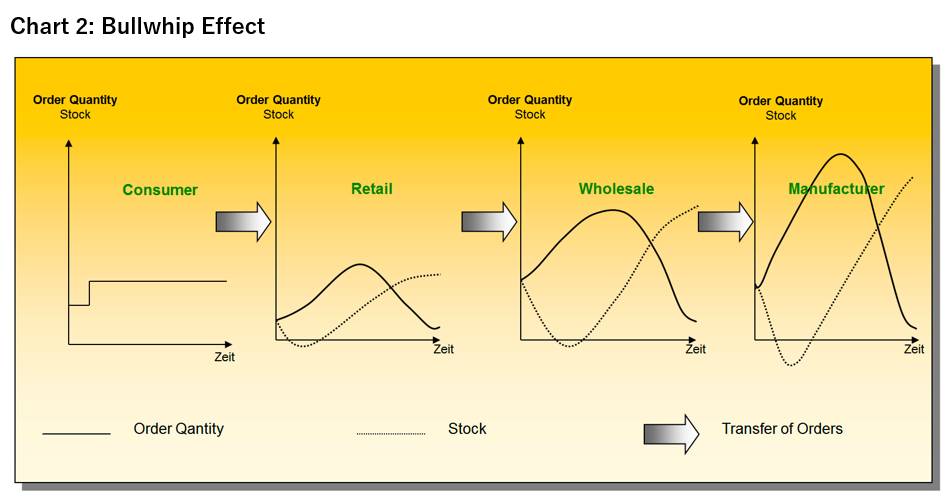

Por outro lado, durante a pandemia da COVID-19, o preço dos IAs genéricos na China disparou. Os consumidores finais (agricultores) estavam em uma situação difícil, o que levou a uma demanda adicional pelo herbicida de queimada de preço relativamente baixo, como glifosato. A “demanda antecipada” e os “excessivos estoques de segurança” tiveram um “efeito chicote” em toda a cadeia de suprimentos upstream. Os fornecedores chineses estão ficando para trás da percepção do canal. Até o terceiro trimestre de 2022, o efeito chicote do mercado final é transmitido para a cadeia de suprimentos upstream. A partir do quarto trimestre de 2022, as empresas começarão a sentir a pressão da demanda lenta.

Na caixa de areia da IA genérica, com limites de produtividade cada vez menores, os fornecedores não têm outra escolha a não ser se envolver em uma guerra de preços perde-perde. Isso depende em grande parte do modelo business-to-business de IAs genéricas, onde produtos padronizados são fáceis de escalar, mas não capturam os prêmios de valor adicionais que vêm com a diferenciação. As nuances da IA da maioria dos fornecedores são insuficientes para transmitir as vantagens técnicas e tecnológicas da empresa. À medida que cada vez menos compostos patenteados chegam ao mercado, a escala é quase fundamental apenas para a sobrevivência de uma empresa, pois a escala determina o custo e o custo determina a margem de lucro. Embora a expansão da escala seja uma escolha racional para uma empresa agroquímica específica, é um resultado geral irracional para a indústria agroquímica chinesa como um todo, com fabricantes individuais competindo para investir na expansão da capacidade. O que os fornecedores chineses estão enfrentando não é apenas um dilema do prisioneiro, mas, na verdade, um dilema do prisioneiro em um ambiente competitivo de oceano vermelho. Isso é ainda pior do que o próprio dilema.

Se tirarmos o hype de capacidade dos fornecedores chineses, há atualmente mais de 20 compostos genéricos chineses com muito mais capacidade do que o mercado global precisa. Além disso, o valor das exportações chinesas de IA encolheu ainda mais como resultado da estratégia “China+1”. Isso levou a uma fase competitiva profunda no mercado chinês de fornecimento de IA, o que levaria a outra rodada de fusões e aquisições na indústria agroquímica da China nos próximos cinco anos.

Nos últimos três anos, a cadeia de suprimentos global sofreu um total de três interrupções na cadeia de suprimentos:

- o primeiro foi o surto global de COVID-19 no início de 2020;

- o segundo foi a interrupção da cadeia de abastecimento global em 2021 e o duplo controlo da China no final de 2021; e

- o terceiro é o impacto da política Zero-Covid no início de 2022.

No contexto de uma alta probabilidade de recessão global, as instituições de investimento chinesas estão quase unanimemente otimistas sobre o desenvolvimento do agronegócio global. A segurança alimentar é a âncora do desenvolvimento econômico global como um ponto de vista preditivo. Portanto, como os pesticidas são o único segmento químico avançado relacionado à agricultura, ele atrai grande atenção das instituições de investimento. Os governos locais na China também estão considerando o layout downstream de produtos químicos de ponta na construção de parques na cadeia da indústria química, portanto formando aglomerados químicos integrados em diferentes regiões.

A China está bem equipada para lidar com a poluição desde a tempestade de proteção ambiental em 2017. Sob a auditoria de proteção ambiental de alta pressão, as empresas químicas chinesas conseguiram atingir emissões compatíveis de resíduos essenciais. Após a controle duplo de consumo de energia em 2021, o governo chinês conduziu uma avaliação de consumo de energia para empresas de pesticidas. Se olharmos para a indústria agroquímica global da perspectiva dos próximos 10 a 20 anos, as regulamentações de cada país para conformidade, verde, proteção ambiental e pico de carbono trarão oportunidades para empresas chinesas para uma estratégia de longo prazo.

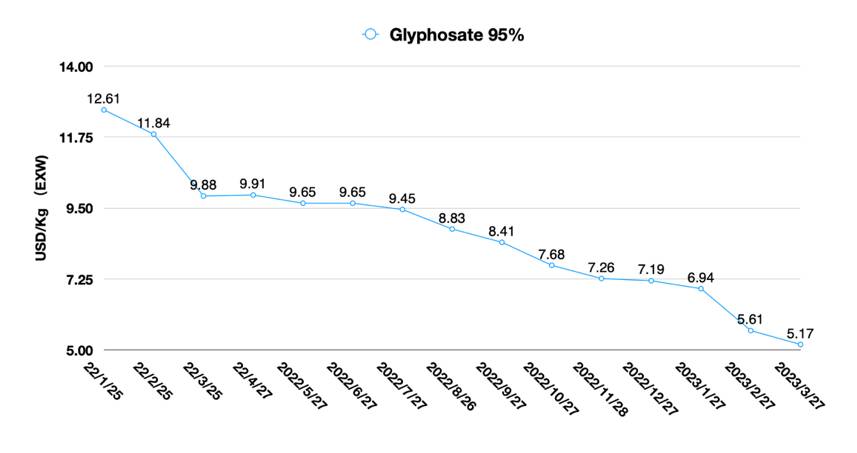

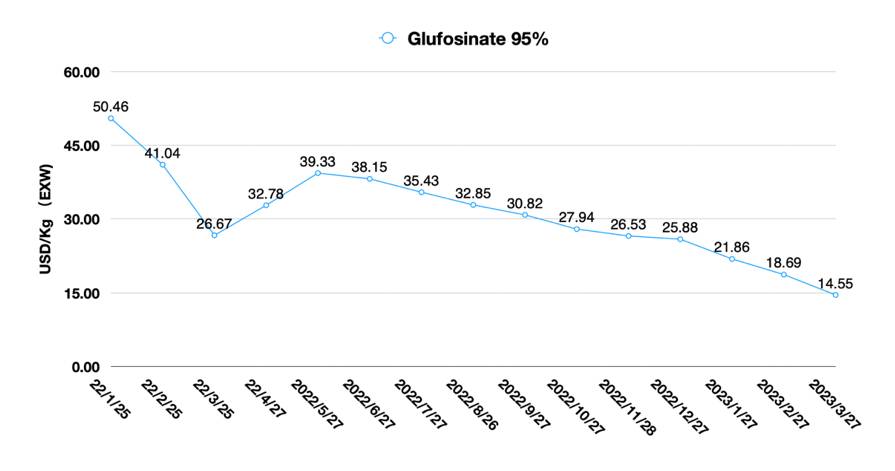

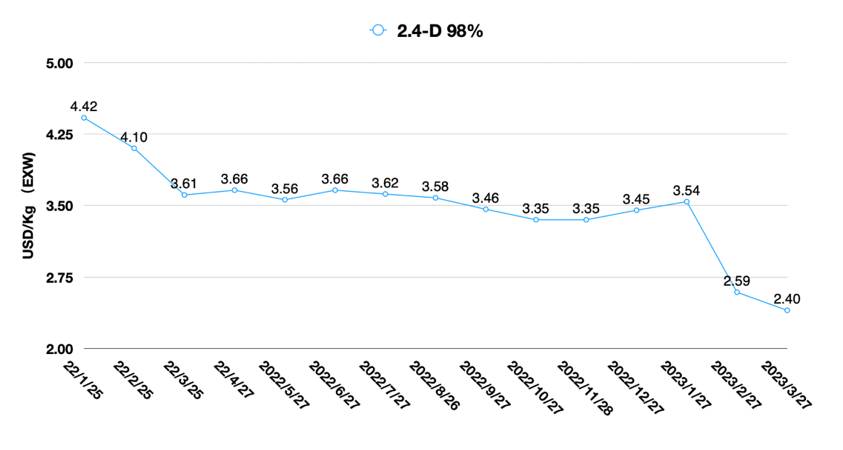

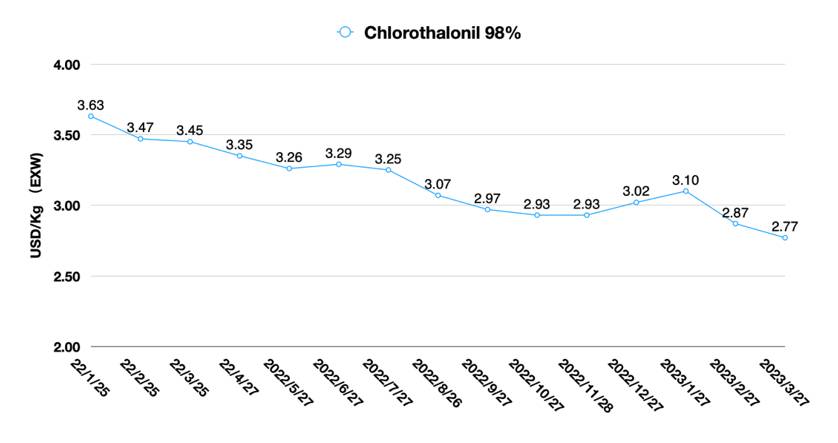

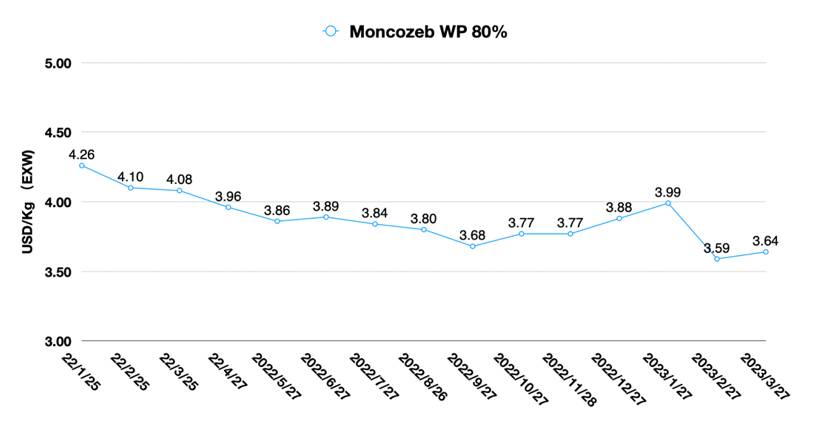

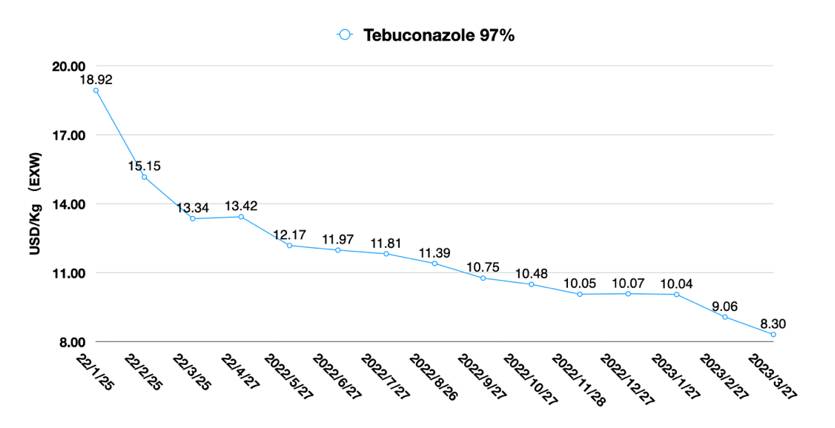

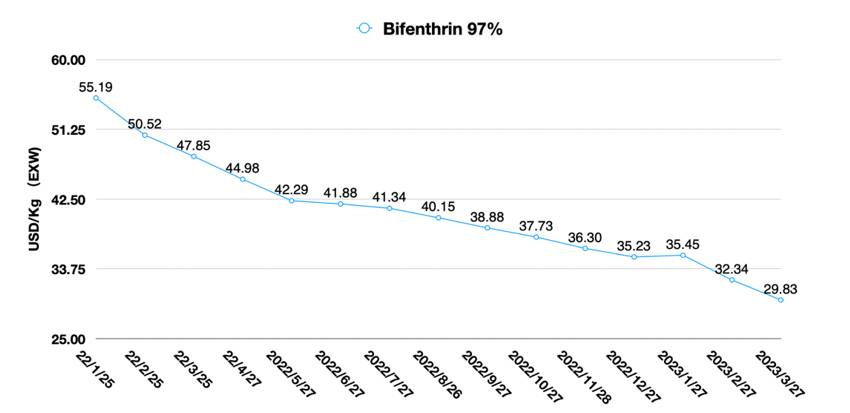

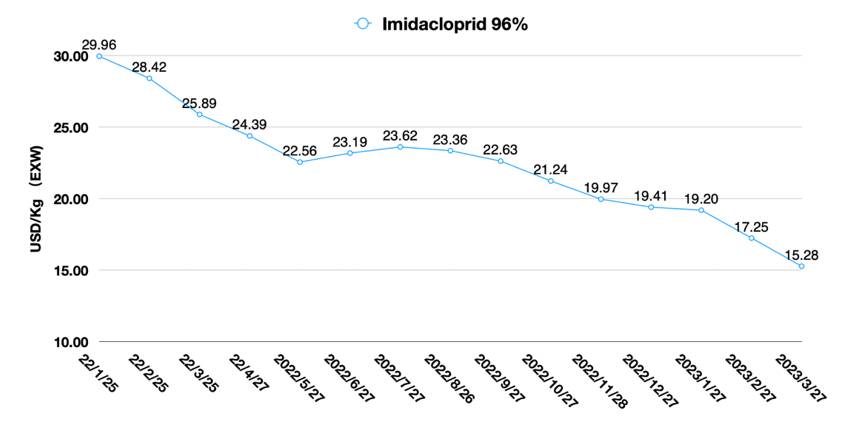

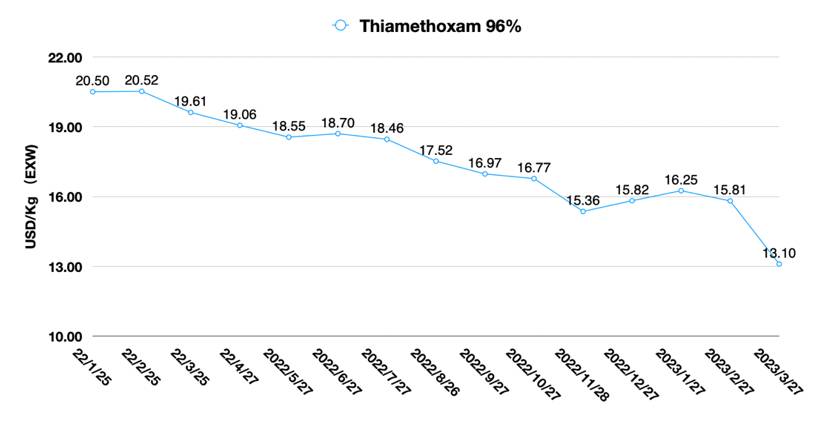

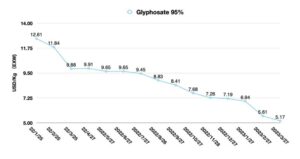

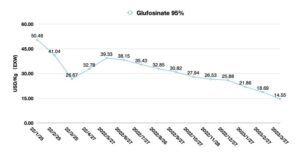

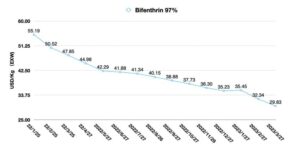

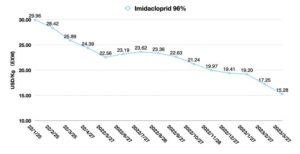

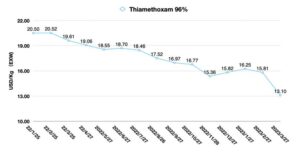

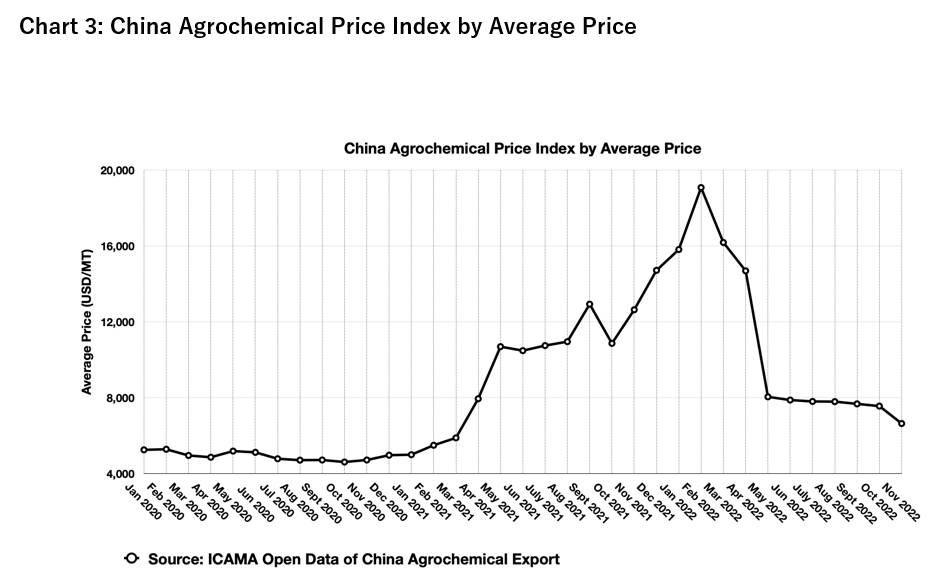

A tendência de preço dos pesticidas na China inicialmente sobe no início de 2020 e atinge o pico em 2021 devido à política de controle duplo, e o efeito chicote na cadeia de suprimentos no primeiro semestre de 2022 força as equipes de compras a se prepararem para outra escassez de suprimentos para controle de risco da cadeia de suprimentos. No entanto, essa próxima escassez de suprimentos não ocorreu. Altos estoques no mercado global de agroquímicos tornam impossível que todos os participantes sejam poupados. Em particular, três anos consecutivos de alto crescimento nas vendas de empresas multinacionais também sinalizam pressão de canal. Desde novembro de 2022, a nova relação oferta-demanda mostrada pelos preços surgiu gradualmente. índice de preços dos pesticidas exportados pela China (incluindo IAs e formulações de pesticidas) em novembro de 2022 foram drasticamente menores em 12% em comparação ao início de outubro, o que foi o ponto de partida para a atrofia dos preços dos pesticidas chineses.

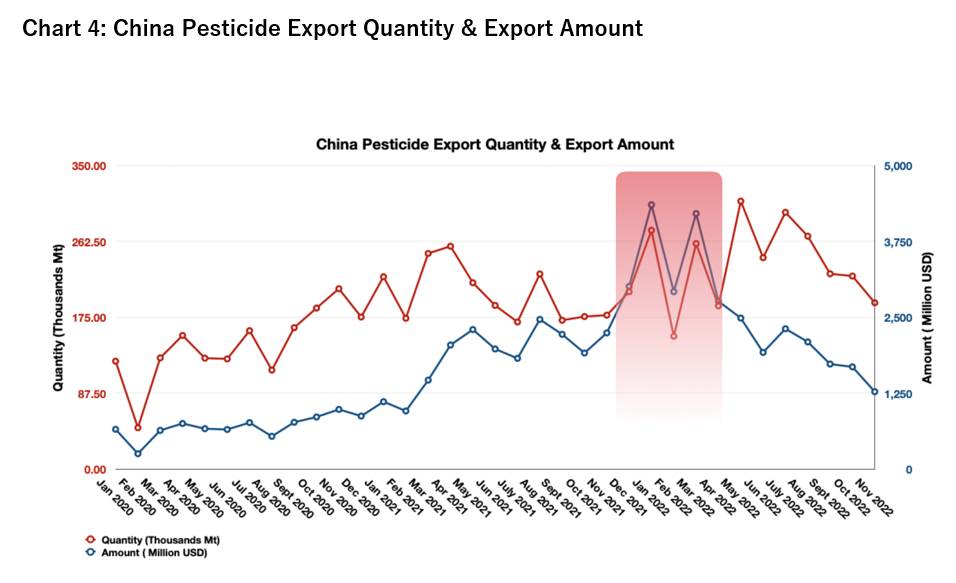

De acordo com a comparação do volume de exportação e valor de exportação de pesticidas da China, os preços dos pedidos de compra no quarto trimestre de 2021 e no primeiro trimestre de 2022 estão quase perfeitamente escalonados no nível histórico alto. A escassez de oferta em 2022 defendida no mercado no final de 2021 não era realista sob o enfraquecimento da demanda e alta pressão de estoque. O início de 2022 deve ser um bom momento para as empresas agroquímicas e distribuidoras se ajustarem, mas as estratégias de aquisição não foram atualizadas em tempo hábil de acordo com as mudanças na oferta do mercado. A transferência de valor da cadeia de suprimentos de muitas empresas enfrentou obstáculos, enquanto a gestão de riscos também encontrou grandes desafios.

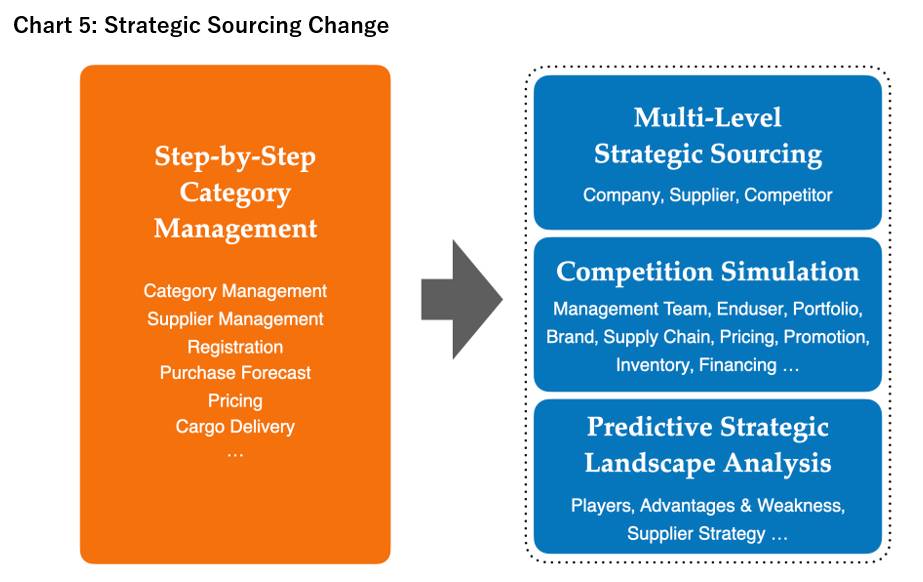

Em 2023, a concorrência no mercado downstream também reconfigurará a estrutura de clientes das empresas chinesas de pesticidas devido ao ambiente competitivo de oceano vermelho profundo enfrentado pela cadeia de suprimentos upstream. A estrutura de clientes das empresas chinesas está mudando de uma dominada por empresas multinacionais e complementada por distribuidores nacionais para uma dominada por empresas multinacionais e complementada por uma concorrência descentralizada. A transferência de produção da indústria química liderada por empresas multinacionais a partir de 2000 está basicamente encerrada. O gerenciamento de categorias passo a passo seguido por equipes de gerenciamento da cadeia de suprimentos nas últimas décadas também chegou ao fim. E a cadeia de valor de suprimentos chinesa está mudando rapidamente em direção ao sourcing estratégico multinível, simulação de negócios e análise preditiva de paisagens estratégicas. À medida que o mercado global de proteção de cultivos se torna mais competitivo, a entrega de valor da cadeia de suprimentos upstream determinará diretamente a capacidade dos distribuidores de desenvolver estratégias com visão de futuro em seus mercados locais. Os fornecedores não precisam apenas atingir conformidade, proteção ambiental, economia de energia, eles também precisam dar suporte a empresas de distribuição no exterior na futura expansão de categoria, investimento em tecnologia, layout de capacidade, suporte de registro e suporte de marketing em vários pontos para competir no mercado. Se eu tivesse que dar uma definição dessa situação, eu diria que é uma guerra.