Índice de preços da China: por que a diversificação de fornecedores é fundamental no mercado agroquímico chinês

30 de maio de 2023

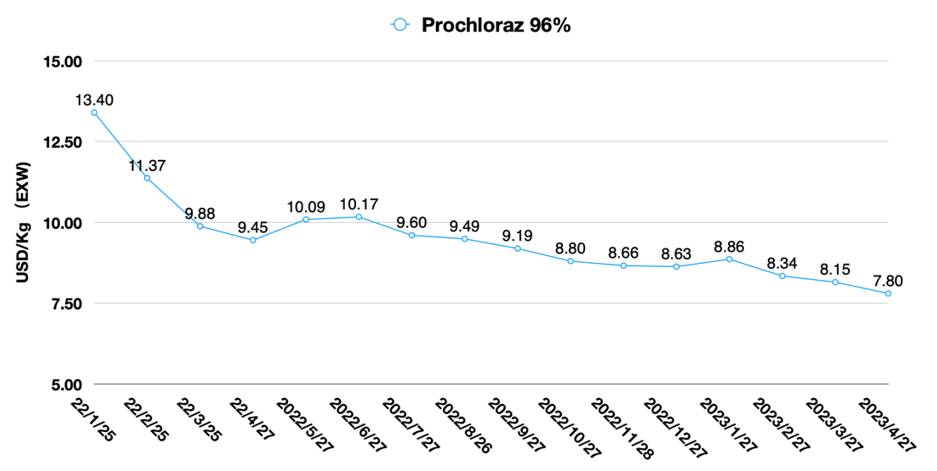

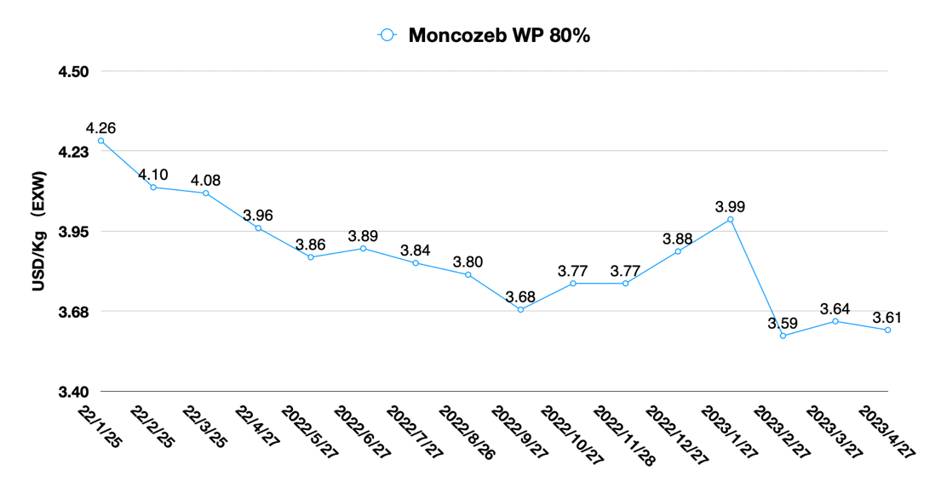

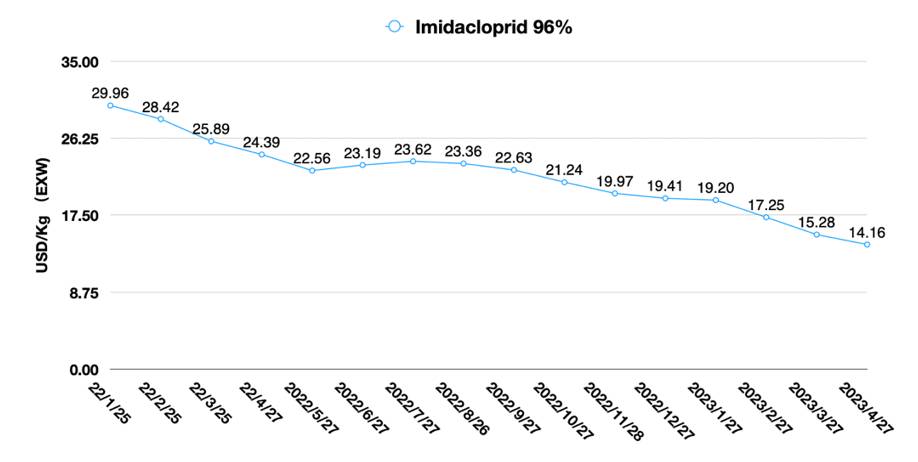

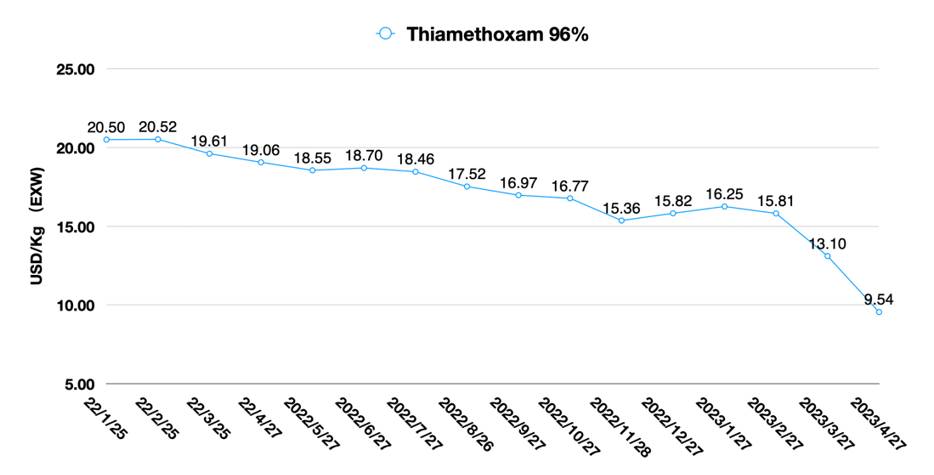

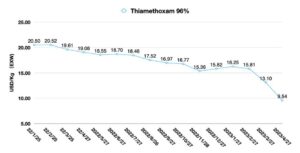

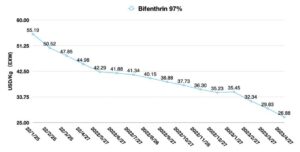

30 de maio de 2023 Nota do editor: O escritor colaborador David Li oferece um instantâneo das tendências atuais de preços dos principais herbicidas, fungicidas e inseticidas no mercado agroquímico chinês em seu boletim mensal Índice de preços da China. Abaixo, ele também examina por que a adversidade atual na indústria global de proteção de cultivos está forçando as empresas agroquímicas chinesas a explorar novos caminhos de negócios.

Ver tudo

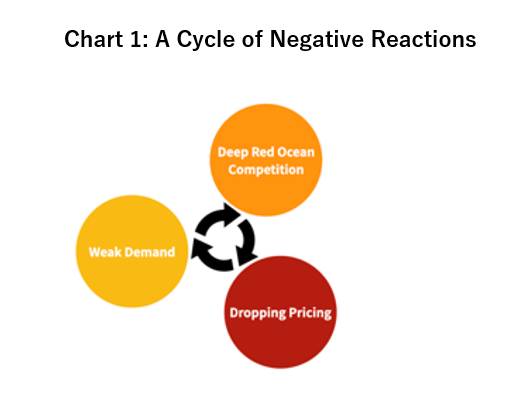

Os resultados do primeiro trimestre de duas empresas agroquímicas chinesas líderes que fornecem herbicidas de queima ilustram amplamente que a fraca demanda em mercados estrangeiros e a capacidade superdimensionada na China levaram a uma maior competição do mar vermelho no mercado de fornecimento chinês, bem como em canais de distribuição no exterior. A competição do mar vermelho leva a preços fracos. Frequentemente, declínios de preços podem levar a um aumento na demanda, mas esse não tem sido o caso até agora. Essa reação negativa colocou uma pressão intensa sobre os preços das ações das principais empresas agroquímicas da China.

Até agora, tem sido muito difícil interromper a reação negativa para formar um feedback positivo no mercado de suprimentos agroquímicos do país.

Até agora, tem sido muito difícil interromper a reação negativa para formar um feedback positivo no mercado de suprimentos agroquímicos do país.

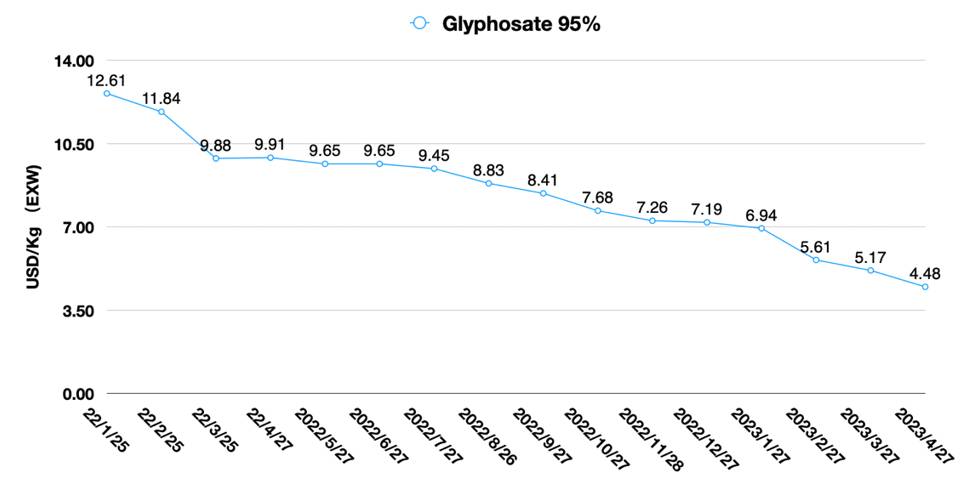

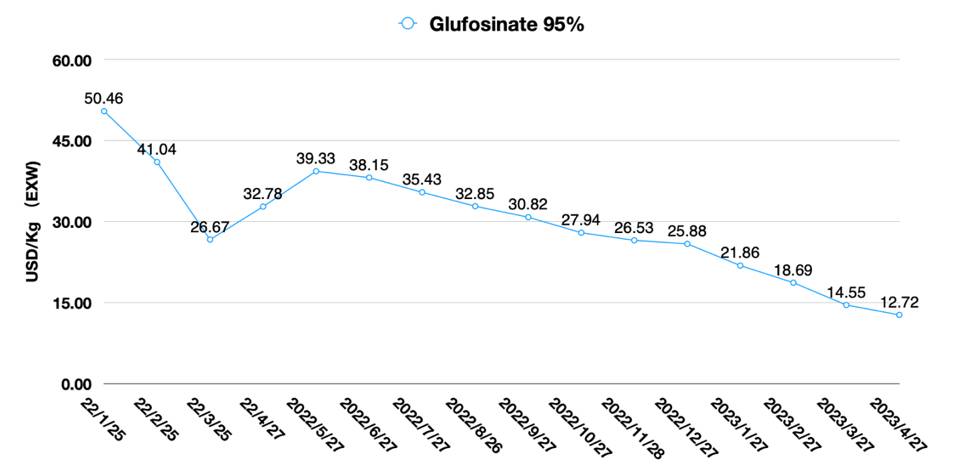

Lier Química, um produtor líder de glufosinato na China, relatou uma receita de CNY 2,4 bilhões (US$ $364 milhões) para o primeiro trimestre de 2023, uma redução de 6.53% em comparação com o mesmo período em 2022. O lucro líquido atribuível aos acionistas foi de CNY 270 milhões (US$ $40 milhões), uma redução de 48.58% no comparativo anual de 2022. Por outro lado, Grupo Xingfa, um produtor líder de glifosato na China, relatou receita de CNY 6,57 bilhões (US$ $980 milhões) no primeiro trimestre, uma redução de 25.02% YoY 2022. O lucro líquido atribuível aos acionistas foi de RMB 449 milhões, uma redução de 74.21% em comparação ao mesmo período do ano passado.

Para enfrentar a fraca demanda, as empresas agroquímicas chinesas normalmente escolhem uma ação dupla para enfrentar o desafio. Cortar preços as ajuda a ganhar participação de mercado por meio de uma guerra de preços. A segunda abordagem é limitar a produção, o que pode aumentar os preços e permitir a digestão dos estoques de canais, incluindo aqueles nos níveis de distribuição e campo agrícola. Desde janeiro de 2023, está claro que essas abordagens para estimular a demanda não têm funcionado.

É muito arriscado alavancar os recursos das empresas para capturar a participação de mercado o máximo que puderem quando um mercado completamente competitivo é formado. Porque o baixo e insustentável “fosso de preço” pode facilmente entrar em colapso a qualquer momento. Essa “participação de mercado” não teria sentido porque o custo de oportunidade da troca de clientes é quase zero. Espera-se que a reorganização da indústria agroquímica da China ocorra depois que os recursos das empresas logo se esgotem.

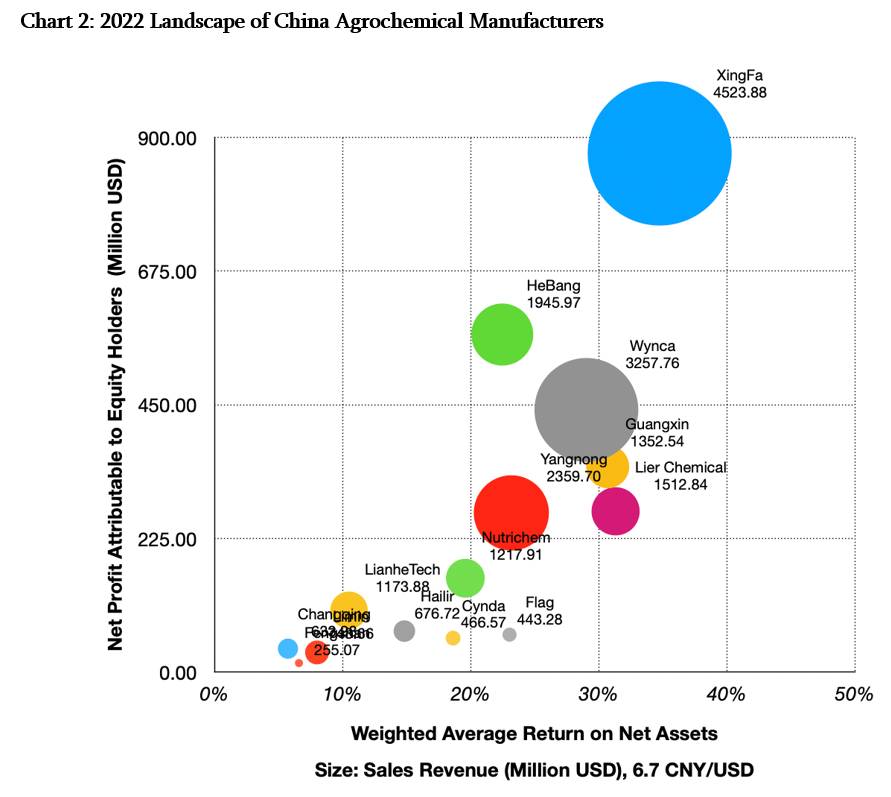

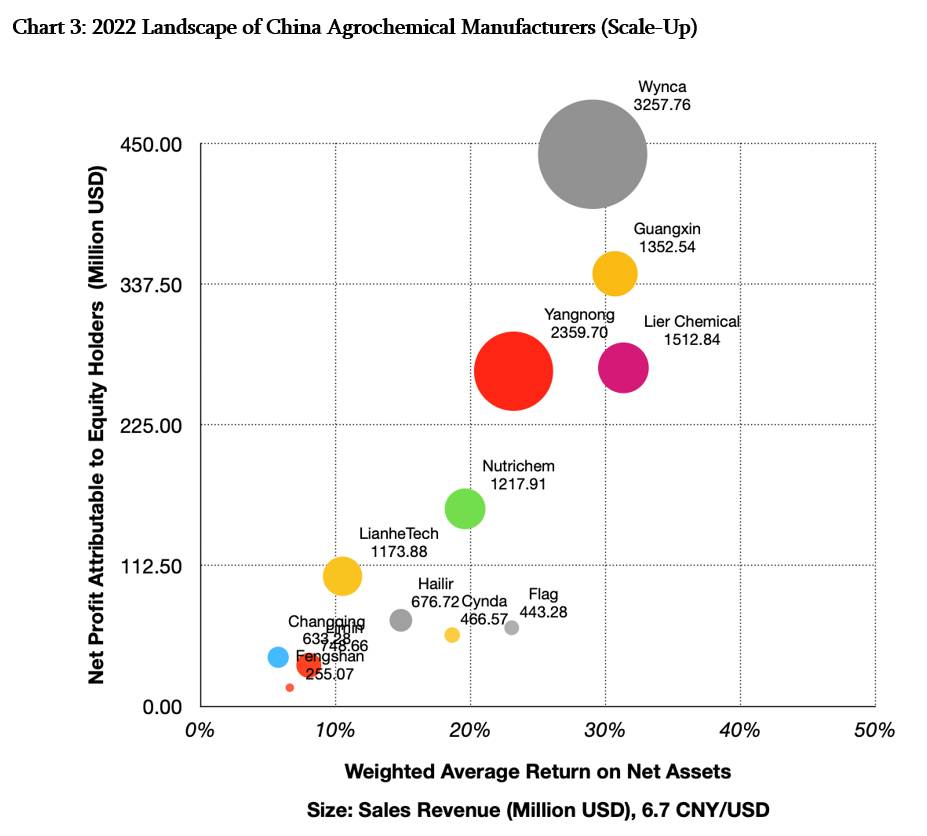

Revisando o cenário de mercado da indústria agroquímica da China em 2022, o cenário geral de fornecimento de agroquímicos chineses ainda era dominado por empresas baseadas em recursos. Os produtores de glifosato ainda estão na posição de liderança. Eles foram seguidos de perto por empresas cujas principais vantagens serão conjunto e otimização de processos, que são representados por Lier, Guangxin, e Yangonong-China.

Esses dois tipos de empresas estão nos segmentos superiores de toda a indústria, o que é consistente com o modelo de desenvolvimento econômico das últimas duas décadas, durante o qual a China se envolveu no processamento de matéria-prima para impulsionar as exportações de produtos processados. O maior risco potencial para essas empresas é ter linhas de produtos únicas. As empresas investiram pesadamente em instalações de fabricação, resultando em enormes investimentos em ativos fixos que foram os motores de crescimento para elas. No curto prazo, esse fosso protetor da empresa é sólido. No entanto, uma vez que o mercado para um único produto flutua, a falta de flexibilidade também causará enormes flutuações no desempenho dos negócios.

Os fabricantes de agroquímicos chineses mais dinâmicos são empresas inovadoras como Nutrichem e Bandeira Química, que são impulsionados por portfólios variados e P&D. O desenvolvimento de produtos leva a um fosso de proteção de tecnologia e processo de longo prazo. Se eles podem ser vistos a partir da criação de valor de longo prazo, os fossos dessas empresas devem ser elásticos. Além disso, essas empresas têm a flexibilidade de escolher seus investimentos em infraestrutura de fabricação combinados com os recursos vantajosos de parques químicos para formar novos clusters. Elas têm uma ampla gama de opções. P&D é a força motriz para elas.

Quanto a Olá, Cynda, Changqing, e Fengshan, embora as empresas também tenham desenvolvimento de linha de produtos, sua competição de mercado para superar o dilema de vendas ainda carece de motivação. O dilema trazido por menores quantidades de vendas torna as empresas incapazes de efetivamente formar influência profunda no mercado. Portanto, elas estão basicamente no papel de responder a mudanças na estratégia corporativa.

“O maior perigo em tempos turbulentos não é a incerteza, mas continuar a agir de acordo com a lógica de ontem”, escreveu Frederick Laloux em seu livro, “Reinventando Organizações”. É previsível que em 2023 glifosato os fabricantes continuarão a dominar o cenário da indústria de pesticidas da China. Mas se olharmos mais de perto o cenário da indústria agroquímica da China, descobriremos que concorrentes e inovadores intersetoriais que estão interrompendo a indústria agroquímica tradicional por meio de tecnologias inovadoras surgiram silenciosamente.

O surgimento de novos jogadores representados por Cidade de Hebei será inevitável por causa de suas principais vantagens competitivas, como o cianeto de sódio. Os novos participantes gradualmente espremerão a posição aparentemente sólida de empresas atrasadas na indústria agroquímica tradicional chinesa nos próximos anos. Somente empresas que têm fossos de proteção sólidos e vantagens competitivas podem sobreviver. Depois de usar a guerra de preços para capturar a participação de mercado o máximo que puderem, as empresas competitivas precisam investigar profundamente quanto valor de longo prazo podem criar para os parceiros globais.

Olhando para o curto prazo, pode ser muito difícil sair do ciclo de reação negativa em 2023. Já que o inventário do canal global parece um carregamento pesado totalmente carregado. No entanto, como o manifesto da empresa de 1980 da Nike (cofundador e presidente emérito) Phil Knights: Os negócios estão mudando, e estamos na ofensiva o tempo todo. Os negócios são um processo inovador para criar valor. As organizações precisam quebrar as "regras" e fazer a coisa certa. Algumas empresas agroquímicas agora começaram a traçar ativamente novos trilhos.

Para as empresas agroquímicas chinesas, muitas delas estão traçando novos trilhos de energia. Existem algumas limitações para o novo negócio de energia em que as empresas agroquímicas podem participar. No momento, as únicas opções disponíveis para as empresas agroquímicas chinesas são no negócio de eletrólitos e materiais de eletrodos positivos e negativos.

Em 2022, Grupo Limin subsidiária pretendia investir na construção de sais de eletrólitos, aditivos funcionais e eletrólitos para novas baterias de energia. Isso inclui uma capacidade de produção anual de 20.000 toneladas de bis(fluorosulfonil)imida de lítio (LiFSI). Em 21 de março de 2023, o Xingfa Group divulgou seu relatório anual para 2022. De acordo com o relatório, o Xingfa Group está estabelecendo novos negócios de materiais de lítio e planeja construir projetos de fosfato de ferro e fosfato de ferro-lítio. Em janeiro deste ano, a Wynca emitiu um anúncio de que a empresa acelerará o layout estratégico da nova trilha de energia por meio de fusões e aquisições e expandirá a capacidade de P&D de aplicação e industrialização de materiais de eletrodo negativo.

Como diz o início de uma citação: “Tempos difíceis criam homens fortes.” A adversidade atual na indústria global de proteção de cultivos está forçando as empresas agroquímicas chinesas a explorar novos caminhos de negócios como aqueles que as empresas químicas globais mapearam nos últimos 100 anos, ou seja, a diversificação. Em 1865, BASF foi fundada em Ludwigshafen, Alemanha, do outro lado do Rio Reno. Em seus 150 anos de história, a BASF passou por vários estágios de desenvolvimento, incluindo a era dos corantes e a era da amônia, e gradualmente cresceu até se tornar uma gigante química global de primeira linha. Bayer, DuPont, e outras empresas multinacionais têm experiências semelhantes. As empresas agroquímicas chinesas também podem estar em uma era de transformação cinética. Talvez diante delas esteja um novo futuro com oportunidades e desafios.