Índice de preços da China: o dilema da sobrecapacidade agroquímica em meio a uma nova era de transparência do cliente

26 de março de 2024

26 de março de 2024 Nota do editor: O escritor colaborador David Li oferece um instantâneo das tendências atuais de preços dos principais herbicidas, fungicidas e inseticidas no mercado agroquímico chinês em seu boletim mensal Índice de preços da China. Abaixo, ele também fornece informações sobre como o mercado agroquímico da China está entrando em uma nova era de transparência entre compradores e vendedores, ao mesmo tempo em que enfrenta os desafios do excesso de capacidade.

Ver tudo

De acordo com os dados divulgados pela CCPIA (Associação da Indústria de Proteção de Cultivos da China), A receita da indústria de pesticidas da China (incluindo exportação e vendas domésticas) diminuiu em 17% em 2023 em comparação com 2022. O lucro total caiu em 62% e o valor da exportação diminuiu em 27%. O ICAMA relatou no recente Conferência CAC em Xangai, o valor das exportações de pesticidas da China foi de US$ 1 TP4T15 bilhões em 2023, com uma queda de 34.831 TP3T no comparativo anual de 2022. As exportações de produtos pesticidas da China estão passando por um reequilíbrio e os níveis de demanda estão se aproximando dos níveis anteriores ao evento.

Embora a demanda no hemisfério sul tenha sido liberada após o CAC Shanghai, o excesso de capacidade continua sendo uma restrição fundamental na tendência de preços de pesticidas na China. De acordo com os dados da CCPIA, de janeiro de 2021 a setembro de 2023, a indústria de pesticidas da China investiu mais de USD $9 bilhões na expansão da capacidade de produção. A nova capacidade de IA foi de 560.000 Mt, e a nova capacidade de intermediários foi de 1,13 milhão de Mt. Atualmente, a nova capacidade está concentrada principalmente nas províncias de Gansu, Mongólia Interior, Jiangxi, Hubei e Liaoning.

Se entendermos o comportamento dos empreendedores chineses, é muito difícil para eles desistirem. Especialmente após o efeito de escala, se você quiser que eles se retirem da categoria de produtos em que já investiram, é simplesmente impossível. Em dezembro de 2023, a empresa chinesa de pesticidas listada Lanfeng Biochemicals transferiu 100% da participação acionária na Ningxia Lanfeng Fine Chemical Co. para a Hebei Netlink Agricultural Science Co. A subsidiária integral, Ningxia Lanfeng Fine Chemical Co., Ltd., estava em um estado de prejuízo por um longo período de tempo e sofreu perdas sérias em 2023 para a Lanfeng.

De acordo com a situação, a Lanfeng Biochemical fez uma provisão correspondente para imparidade de seus ativos fixos. Portanto, para otimizar ainda mais a estrutura geral de ativos da empresa, a Lanfeng Biochemical alienou e alienou suas subsidiárias. Para empresas que não têm competitividade e eficiência de governança interna, a retirada completa da competição de mercado é frequentemente um fim sem esperança.

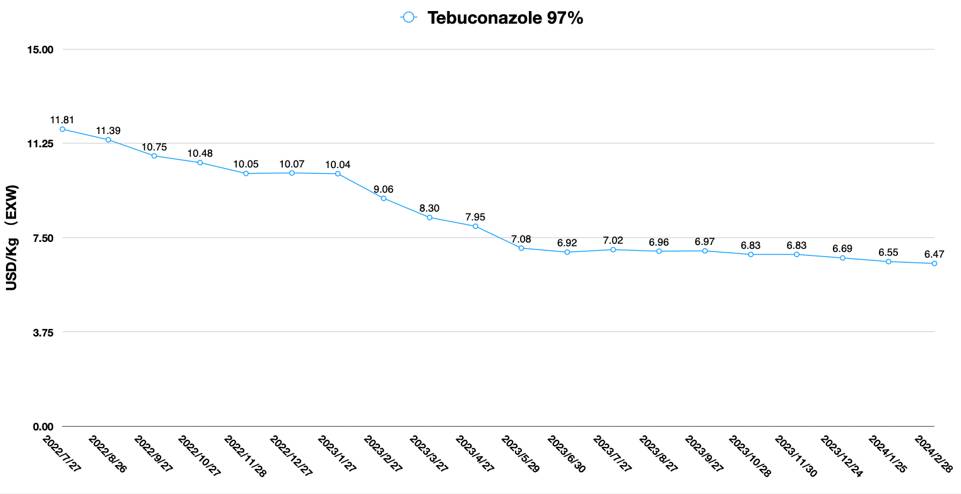

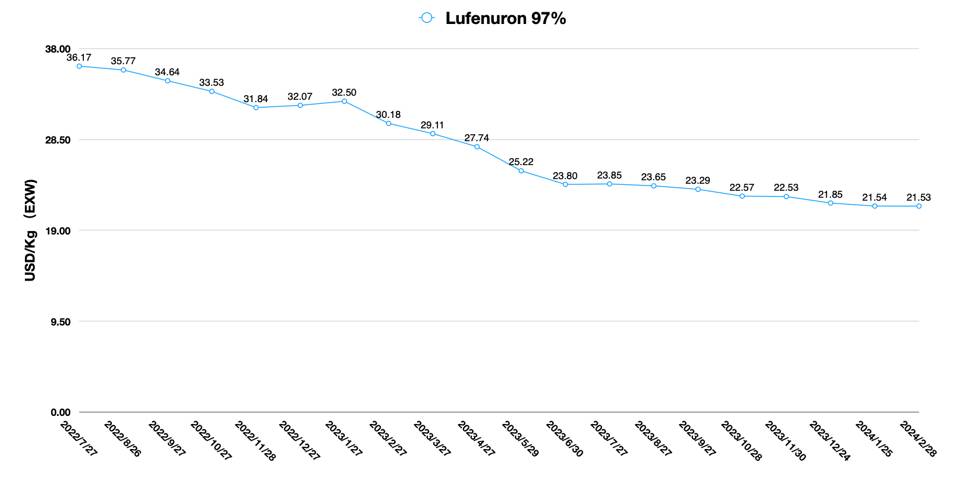

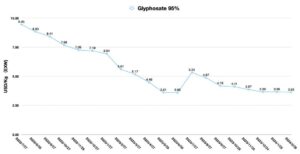

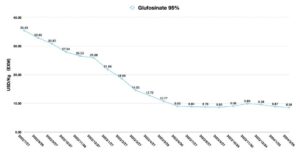

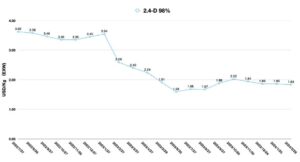

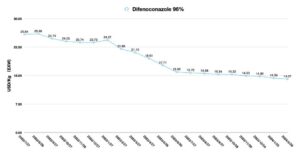

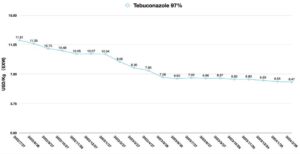

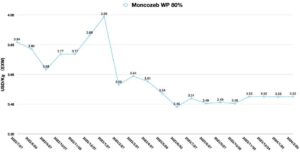

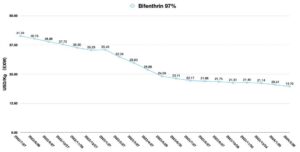

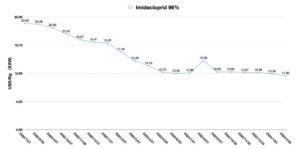

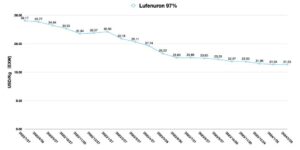

A competição no mercado chinês está se tornando mais confusa. Em antecipação ao excesso de capacidade, o preço EXW do clorantraniliprole AI na China já está abaixo de 40 USD/Kg. O protioconazol foi precificado entre 18-22 USD/Kg devido ao aumento das expectativas de liberação de capacidade. O preço de fornecimento de mercado do pyroxasulfone AI, que está prestes a ver uma liberação de capacidade em larga escala, também viu um rápido declínio, com o preço atual em torno de USD $77/Kg. No futuro, os preços da trifloxistrobina e do kresoxim-metil também continuarão a cair devido ao surgimento de nova capacidade de produção.

As empresas agroquímicas chinesas agora estão procurando outras trilhas de alto crescimento para expandir suas fontes de lucro. O que elas não percebem é que novos concorrentes já usaram a lucratividade de outras trilhas para alavancar sua competitividade na produção de agroquímicos. Atualmente, a maioria dos novos concorrentes no mercado chinês são dos setores farmacêutico/cosmético e de química fina.

Além das vantagens de toda a cadeia de valor da indústria, esses concorrentes também usarão a experiência avançada de outras trilhas na produção de pesticidas. Seu modelo de negócios diversificado lhes dá impulso suficiente para competir no fornecimento de agroquímicos. No balanço geral da empresa, os lucros em outras áreas podem compensar as baixas margens brutas trazidas pelos preços baixos no campo agroquímico. Mas o que essas empresas estão procurando são economias de escala. A capacidade total de toda a cadeia de valor da indústria pode melhorar a produtividade e reduzir os custos gerais. Se olharmos para seus negócios, o primeiro a abrir a trilha da categoria de produto pode ser o concorrente, em vez das empresas agroquímicas conservadoras. Como o popular romance chinês “Três Corpos” nos diz, os inovadores devem exterminar os retardatários que são incapazes de inovar a si mesmos.

De fato, a essência da lucratividade na indústria química é a venda de contas-chave. Novos concorrentes podem precisar de tempo para entender e se familiarizar com a indústria agroquímica. O registro global no campo agroquímico também é uma barreira potencial. Mas esse fosso não é tão largo e profundo. Para novos concorrentes, registros globais e táticas de entrada no mercado são relativamente fáceis de obter se eles puderem oferecer um preço alto o suficiente no ponto-chave e na pessoa-chave.

Além disso, os novos concorrentes estão no topo das vantagens de toda a cadeia da indústria e estão na vanguarda do desenvolvimento do processo de síntese. Eles otimizaram as rotas de síntese. Isso permite que o novo concorrente não tenha que se preocupar em investir muito em P&D. Ao mesmo tempo, eles podem atingir alta pureza de IA e baixo teor de impurezas com uma rota sintética altamente otimizada. A melhoria na utilização atômica coloca o novo concorrente em uma posição mais favorável nos preços futuros. Isso também indica que algumas empresas agroquímicas da velha escola serão implacavelmente abandonadas na competição de mercado.

Os clientes sempre buscarão lucro. Isso não contém nenhuma conotação pejorativa. Se eu estiver diante de uma competição acirrada no mercado do agricultor final, também escolherei utilizar o novo fornecedor com a maior capacidade, bem como o menor preço para equilibrar as ofertas de outros fornecedores alternativos. A sustentabilidade do fornecimento dos novos concorrentes não pode ser questionada. Isso ocorre porque eles também atenderam às principais multinacionais em seu campo nas últimas décadas de desenvolvimento de negócios. Mas sua cooperação entre empresas é limitada pela cultura corporativa. Um jogo de soma zero está fadado a surgir entre os fortes termos contratuais das multinacionais de proteção de cultivos e os novos fornecedores chineses de baixo preço. Mas qualquer negócio pode ser equilibrado de forma ideal por meio de negociação. O choque de culturas não impedirá que os principais clientes tomem a decisão certa. Portanto, a vantagem do novo concorrente será duradoura. A concorrência no setor aumentará. Esse pode ser o dilema que o excesso de capacidade representa para os empreendedores na indústria de pesticidas da China.

No atual mercado chinês de fornecimento de pesticidas, não há ninguém que não se importe com herbicidas PPO, ninguém que não esteja interessado no desenvolvimento de fungicidas SDHI e ninguém que não saiba sobre compostos patenteados que estão prestes a expirar na próxima década. Segmentar o valor de mercado global de uma IA não significa nada para a tomada de decisões estratégicas de uma empresa. Em vez disso, com quem nossos clientes escolherão trabalhar em profundidade? Essa é a pergunta que devemos fazer na reunião de estratégia interna.

Na verdade, as empresas chinesas de pesticidas há muito tempo se transformaram de um empreendedor em um modelo de gerente profissional. Na história chinesa, sempre que uma dinastia cai, e a ascensão de uma nova dinastia estava implícita na essência da razão lamentável, ou seja, a burocracia redundante. Os líderes das novas dinastias são os melhores, selecionados por meio de competição na "selva misteriosa" sob as restrições da lei natural. Por exemplo, na rivalidade Chu-Han na história chinesa, Liu Bang, o imperador fundador da Dinastia Han, tinha três grandes habilidades: primeiro, ele era um grande aprendiz; segundo, ele sabia como empregar pessoas; e terceiro, ele sabia como corrigir erros. Isso faz com que este antigo monarca chinês esteja cercado por um grupo de equipe extremamente capaz. Se olharmos para as atuais empresas chinesas de pesticidas, esses líderes são extremamente raros.

Além disso, os fundadores das principais empresas agroquímicas da China estão envelhecendo. A erosão do tempo os forçou a treinar seus sucessores. No entanto, a maior fraqueza desses herdeiros é que eles não experimentaram a dor que seus pais experimentaram. Então, à medida que a indústria se torna mais competitiva, esses herdeiros são forçados a competir com novos concorrentes. Os novos concorrentes, que gradualmente emergiram do fundo de uma indústria cheia de dor, serão o maior obstáculo para os herdeiros das empresas agroquímicas tradicionais na próxima era.

Em vez da história da ascensão e queda da indústria, esta é a história da ascensão e queda de pessoas e equipes. A chave é por quanto tempo interpretamos essa história. É muito difícil vivenciar a ascensão e queda e continuar o negócio por cem anos. Para os primeiros empreendedores de pesticidas da China desde a reforma e abertura, pensar sobre o futuro pode ter apenas começado. A era de focar na produção e ignorar o vínculo com o cliente pode ser tranquila e lucrativa acabou. A era da assimetria de informações criada artificialmente também acabou. A partir de 2024, será a era em que a indústria agroquímica da China será mais transparente para os clientes globais. O mais importante nesta era é se conectar com os clientes de uma forma mais brilhante com a filosofia do pensamento de integridade e crescer junto com os clientes. Para as empresas agroquímicas chinesas, uma questão importante está diante de nós: você está pronto para a nova era?