Índice de preços da China: problemas de transporte complicam as cadeias de suprimentos, preços em sua maioria estáveis

15 de junho de 2021

15 de junho de 2021 A escassez de contêineres vazios elevou drasticamente os custos de embarque em maio. De acordo com a Alfândega da China, ainda não há embarques suficientes nos portos da China. Os embarques de entrada e saída da China foram 1,7% menores no ano anterior em 2020. Antes da pandemia da COVID-19, os embarques eram de cerca de 39,67 mil em abril de 2019. Atualmente, o congestionamento de contêineres vazios nos portos dos EUA, Austrália e UE é a principal razão do difícil arranjo de embarque na China.

Ver tudo

Embora os custos de envio para o exterior tenham sido elevados por algum tempo, o custo de envio em maio aumentou abruptamente, o que trouxe risco inesperado para o gerenciamento da cadeia de suprimentos global. O China Containerized Freight Index (SCFI) aumentou cerca de 136,8% YOY 2020. A dinâmica de transporte, incluindo a disponibilidade de mão de obra, foi exacerbada pelo estado da pandemia na Índia, que impactou a cadeia de suprimentos globalmente. As empresas de transporte priorizaram a saúde e a segurança de suas tripulações, tornando os recursos de mão de obra escassos em portos importantes ao redor do mundo, e especialmente na Índia.

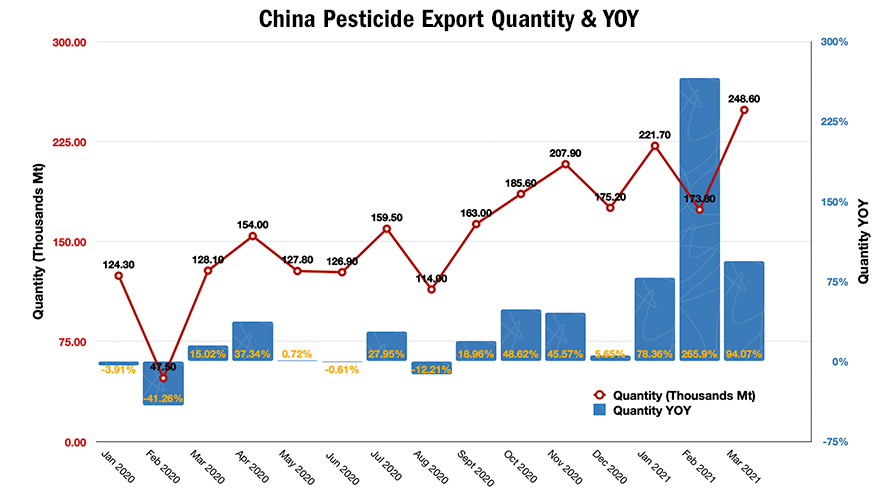

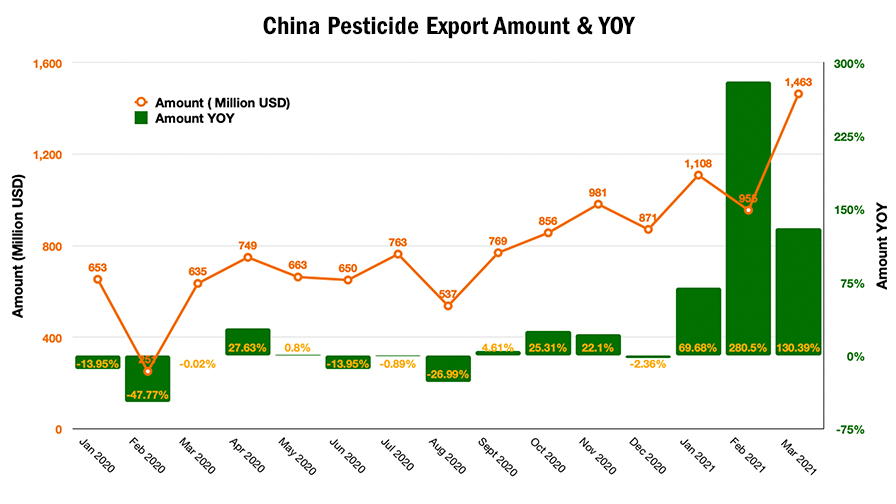

Por outro lado, a demanda global está crescendo à medida que as taxas de vacinação aumentam. No primeiro trimestre de 2021, a importação dos EUA da China aumentou 62,7%, e a exportação da China para os EUA aumentou 57,9%. Para ingredientes ativos agroquímicos, a quantidade de exportações da China aumentou 94% YOY 2020. O valor subiu para $1,463 bilhão, 130,39% YOY 2020. A China é um fornecedor de commodities criticamente necessário para o mundo.

No entanto, a flexibilização quantitativa global aumentou o risco de inflação. O CNY forte atualmente é uma estratégia de defesa. Os principais preços das commodities e dos alimentos estão subindo ao redor do mundo. A flexibilização quantitativa na recuperação pós-pandemia pode estimular o crescimento econômico ao tornar o dinheiro mais disponível, mas um efeito colateral é que o preço das principais commodities aumentará. Preços mais altos para tudo — matérias-primas, produtos acabados, mão de obra, transporte, aço, concreto e commodities agrícolas — compensarão a eficácia da flexibilização quantitativa.

O Federal Reserve dos EUA está sendo observado de perto esta semana, pois considera taxas de juros mais altas. Se a liquidez for limitada, os preços das commodities podem cair rapidamente. Mas os aumentos das taxas não são garantidos e podem ser prematuros, já que muitos economistas atribuem os altos preços atuais das commodities à "escassez estrutural" na recuperação pós-COVID-19, e não ao resultado do crescimento da demanda em relação aos níveis pré-pandêmicos de bens e serviços.

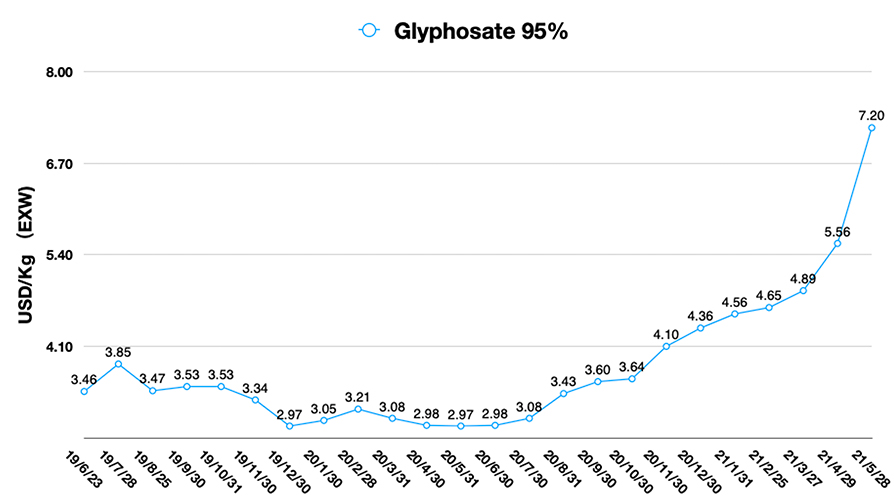

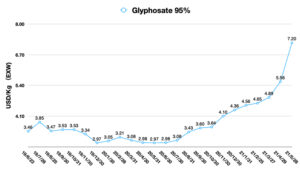

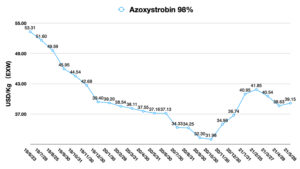

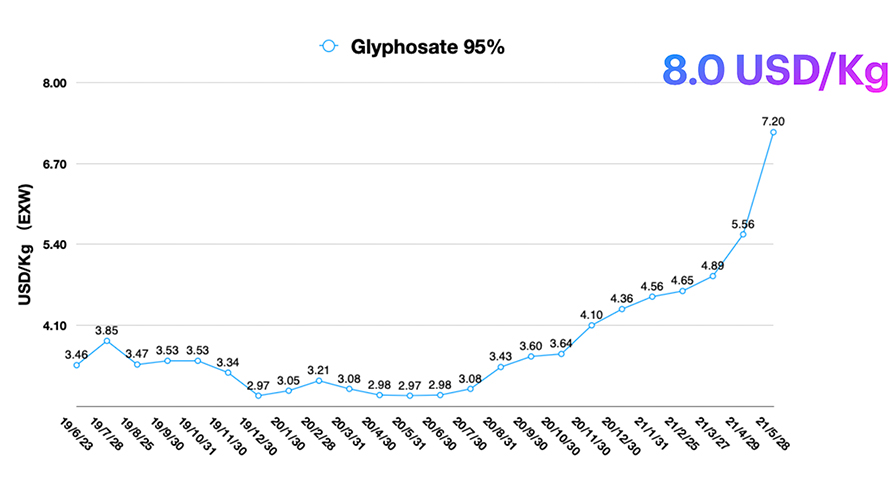

As tendências de preço do glifosato produzido na China ilustram a dinâmica macroeconômica mais ampla que contribui para preços mais altos. No caso do glifosato, as principais escassez foram resultado da inundação de Fuhua em 2020, escassez de fornecimento de PMIDA no início de 2021, altos preços das matérias-primas do glifosato e limitação da produção de Xingfa até abril de 2021. Quando os pedidos de exportação chegaram aos fabricantes chineses, isso aumentou o ETD (Tempo Estimado de Partida) como resultado da confluência de fatores. Isso criou urgência para muitas empresas, incluindo as multinacionais, que estão tentando gerenciar esses novos prazos de entrega para que possam gerenciar suas cadeias de suprimentos. Muito pouco do aumento de preço pode ser atribuído à dinâmica da demanda, mas essas dinâmicas podem estar mudando como resultado de prazos de entrega mais longos e disponibilidade incerta de remessa para o exterior.

Normalmente, a demanda da LATAM começa em julho, e a demanda doméstica da China começa em outubro. Influenciado pela aquisição global antecipada, pode-se ter certeza de que o preço do glifosato se manterá em alto nível até o início de 2022. O preço do glifosato EXW pode atingir $8/Kg em breve.

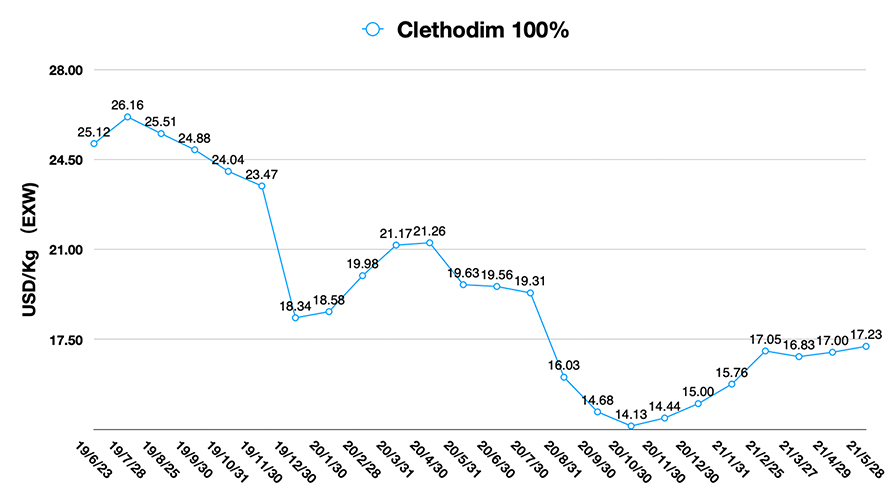

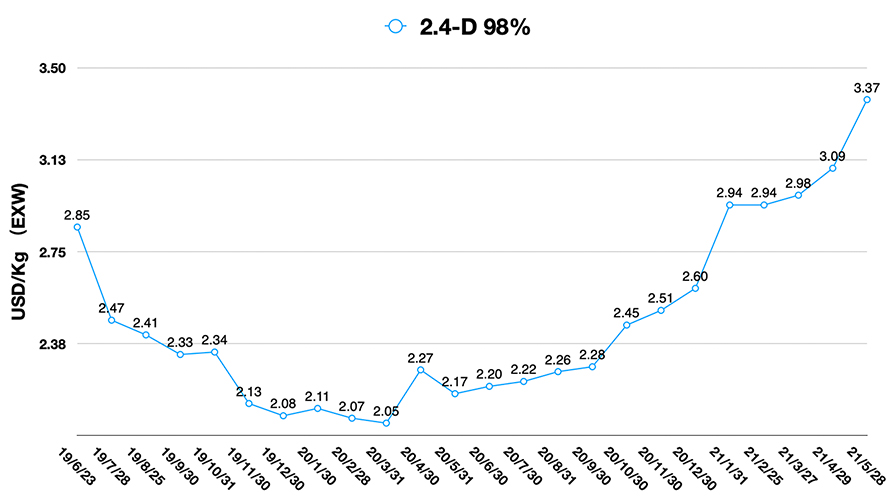

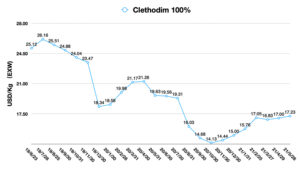

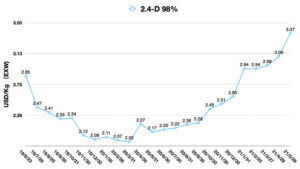

A preparação para a temporada 2021/2022 começará mais cedo do que o normal devido ao custo descontrolado de embarque, escassez de embarque e preços altos. Os preços de herbicidas alternativos para glifosato estão elevados, mas os preços de herbicidas seletivos estão fracos.

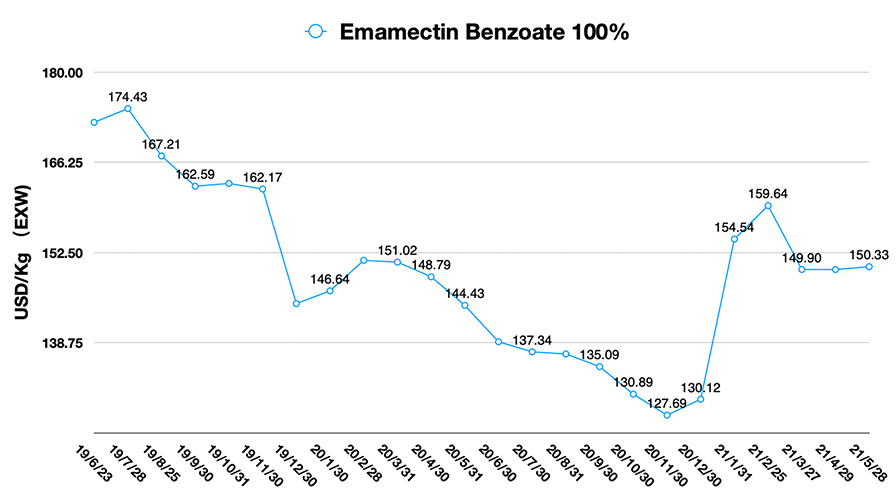

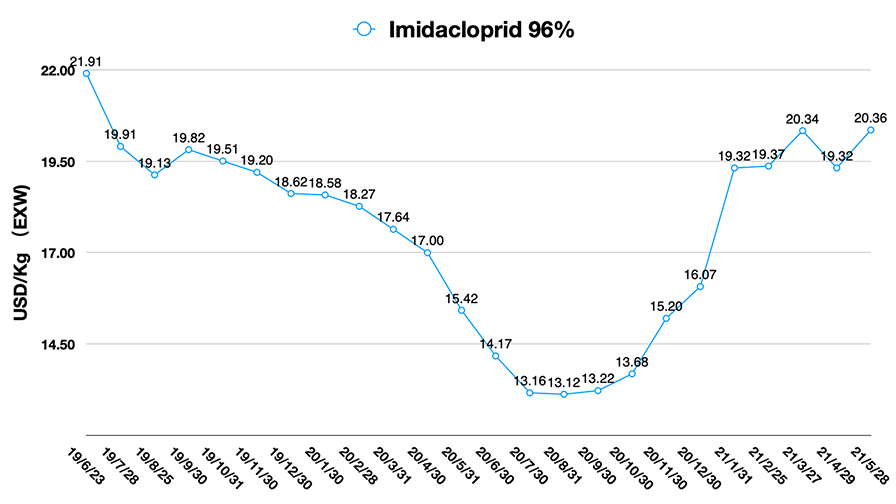

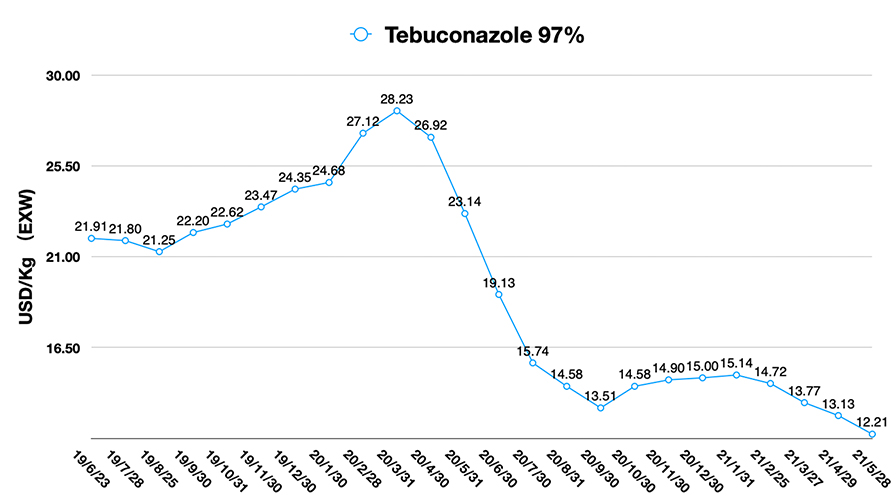

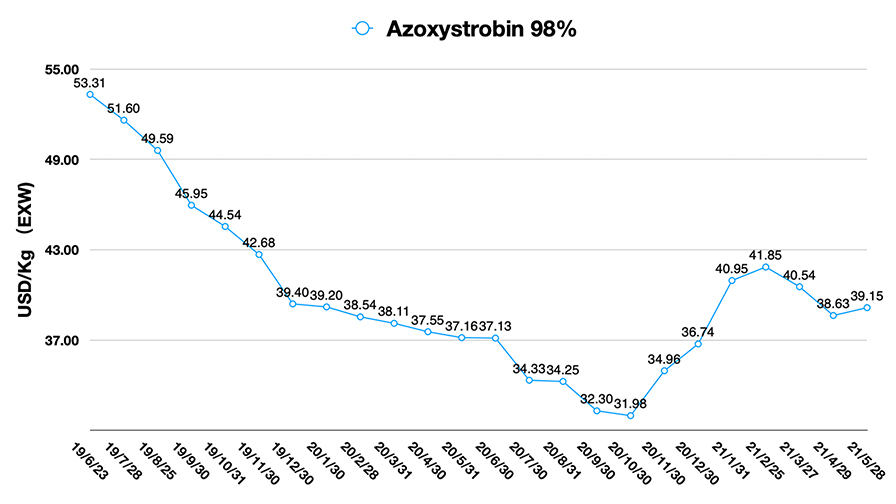

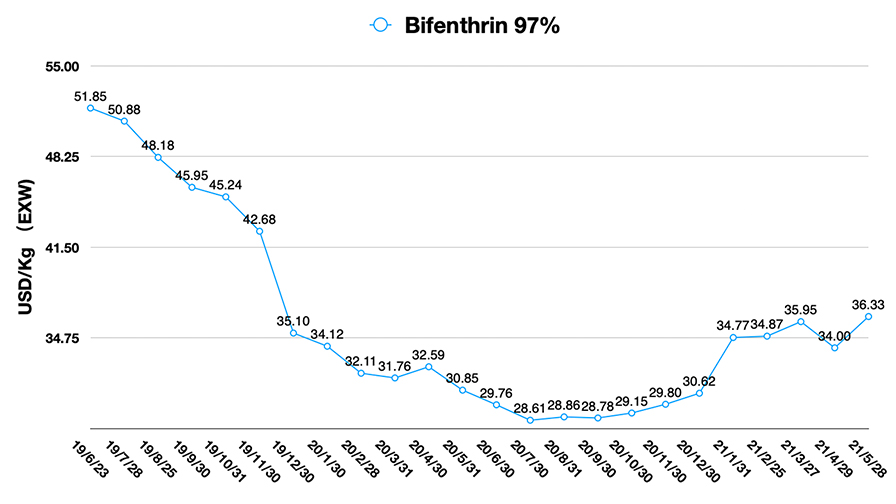

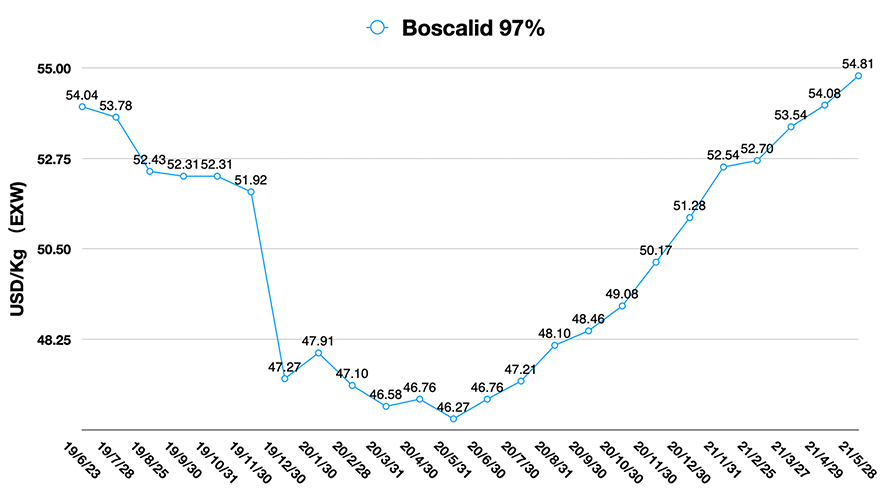

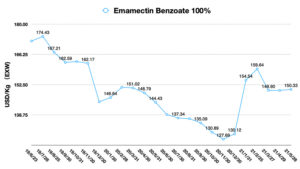

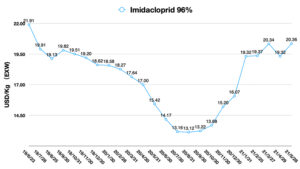

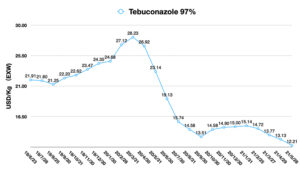

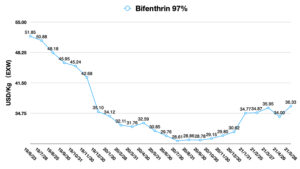

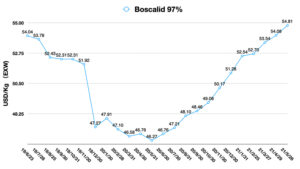

Para fungicidas, os triazóis estão enfrentando preços deflacionados. Os preços dos fungicidas SDHI estão caindo ligeiramente devido à fraca demanda do exterior. A principal tendência de preço dos fungicidas está se tornando estável. O preço do benzoato de emamectina aumentou como resultado da forte demanda de exportação e maiores custos de produção. Estoques baixos e maiores custos de produção também inflacionaram o preço dos inseticidas neonicotinoides. Os preços dos pesticidas piretróides são impulsionados pelos maiores custos de matérias-primas. Mas essas são as exceções, pois cerca de 65% de inseticidas estão enfrentando níveis de preços fracos até maio de 2021.

Preços e fornecimento instável estão criando maior risco para compradores globais. A estratégia de sourcing do Hemisfério Oriental deve ter colaboração profunda com a estratégia de marketing e vendas do Ocidente. Por exemplo, alto preço do glifosato precisa de nova estratégia de marketing. O pipeline de vendas e o consumo por fazendeiros poderiam ser renovados por toda a equipe de operação comercial para empresas de proteção de cultivos.

O dinheiro não pensa. É apenas uma mercadoria usada para transacionar bens e serviços para satisfazer desejos e necessidades. Apenas o equilíbrio entre demanda e oferta pode controlar o preço. A flexibilização quantitativa é a enzima para acelerar um novo equilíbrio nas sociedades ao redor do mundo.