Índice de Preços da China: Preços de Janeiro Sobem, Mais Três Tendências que Definem o Fornecimento de Agroquímicos em 2021

9 de fevereiro de 2021

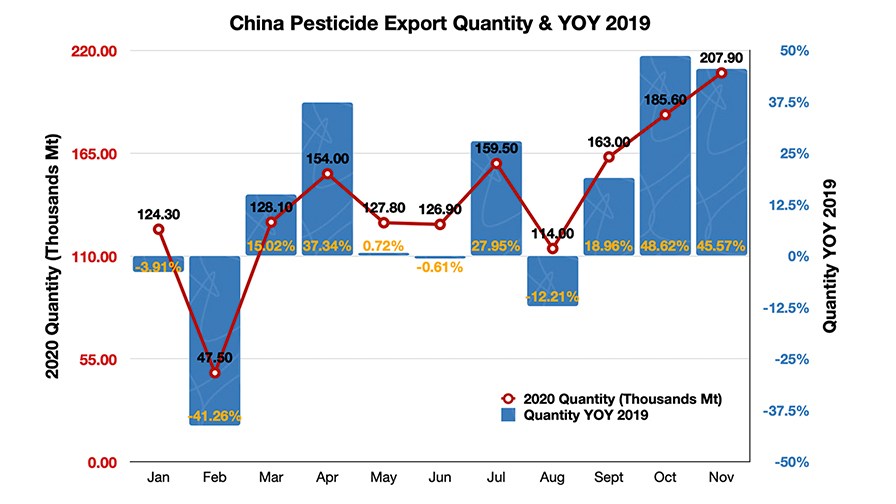

9 de fevereiro de 2021 De acordo com o relatório público do ICAMA, os dados mostram que houve um salto significativo nos volumes de exportação em novembro de 2020. Devido à segunda onda da pandemia no exterior, as empresas multinacionais estavam adiando a entrega da carga em sua cadeia de suprimentos da China para o final de 2020. As "transações repentinas" durante outubro de 2020 e novembro de 2020 de azedamento de agroquímicos da China absorveram drasticamente o estoque de mercado de ingredientes ativos.

Ver tudo

Junto com a interrupção da cadeia de suprimentos global pela COVID-19, os distribuidores globais de proteção de cultivos têm sido mais cautelosos com os prazos de entrega e garantiram um estoque seguro para atender à demanda da próxima temporada de cultivo de 2021. Com muitos países enfrentando ondas de infecções e cenários de bloqueio imprevisíveis após o Natal, as equipes da cadeia de suprimentos têm tentado garantir as necessidades de produtos de 2021 desde setembro de 2020, quando vimos um aumento nas exportações chinesas.

A capacidade de produção da China provou ser resiliente, e a produção da China tem ocorrido sem problemas desde março de 2020, quando suas fábricas e mão de obra emergiram de seu único bloqueio generalizado. A parcela do comércio da China aumentou 4% para 20% do comércio global. A flutuação está criando um novo equilíbrio entre a demanda pelo comércio da China e a capacidade de embarcações e contêineres.

Com base nos dados da Administração Geral de Alfândegas da China, o volume acumulado de cargas de importação e exportação de janeiro a novembro de 2020 aumentou 7,21 TP3T YoY 2019. No entanto, os navios de entrada e saída acumulados de janeiro a novembro foram reduzidos em 28,51 TP3T YoY 2019. A escassez de capacidade de embarque e contêineres são as principais razões para o aumento acentuado do custo do frete.

A resiliência repentina do fornecimento da China trouxe enorme pressão aos portos globais com embarques congestionados em portos importantes no exterior. Além disso, a situação se tornará mais difícil junto com o grande número de contêineres vazios parados em portos no exterior, incluindo nos EUA e na Austrália. A pandemia em andamento e os bloqueios em 2021 criarão desafios significativos para as transportadoras globais.

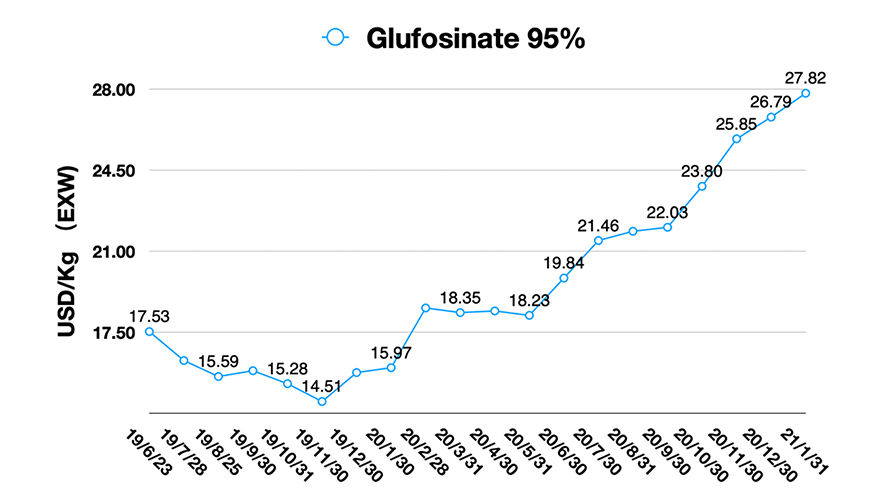

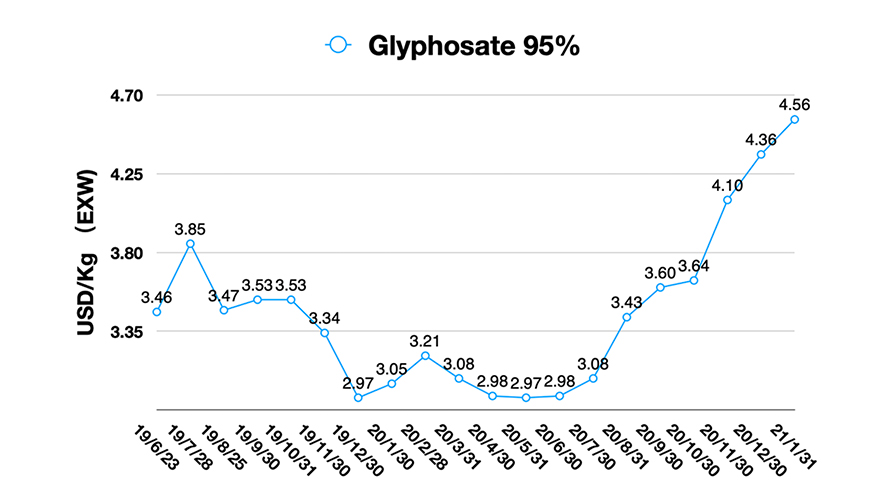

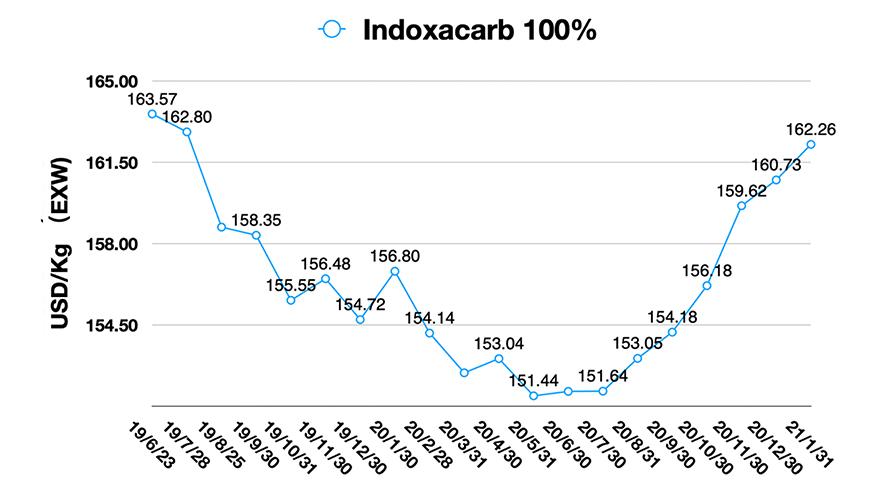

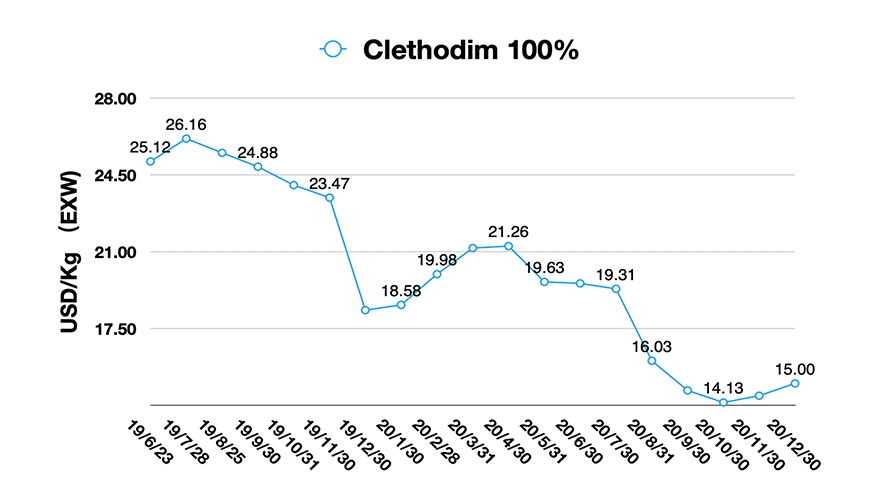

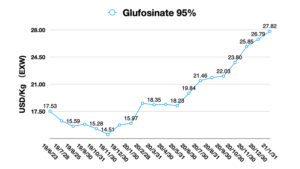

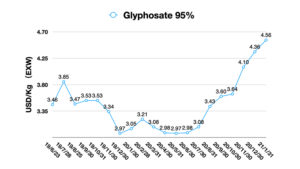

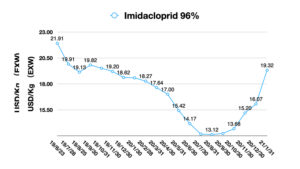

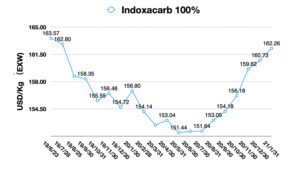

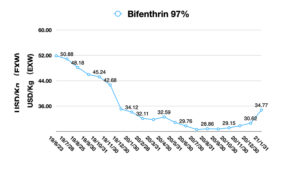

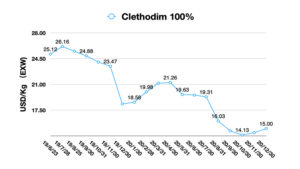

O fornecimento de agroquímicos da China está relativamente estável, impulsionado pelo aumento do preço das matérias-primas críticas. O índice de preços foi afetado pela escassez de matéria-prima e pelo frio extremo juntos recentemente. Se o preço do produto depende de matérias-primas, para glifosato e cletodim, por exemplo, então é mais provável que aumentos de longo prazo aconteçam como resultado da alta demanda contínua por produtos de esterilização que dependem de algumas das mesmas matérias-primas, criando uma escassez por uma duração imprevisível. As infecções de COVID-19 e suas variantes ao redor do mundo e os bloqueios subsequentes continuarão a exacerbar a competição por matérias-primas.

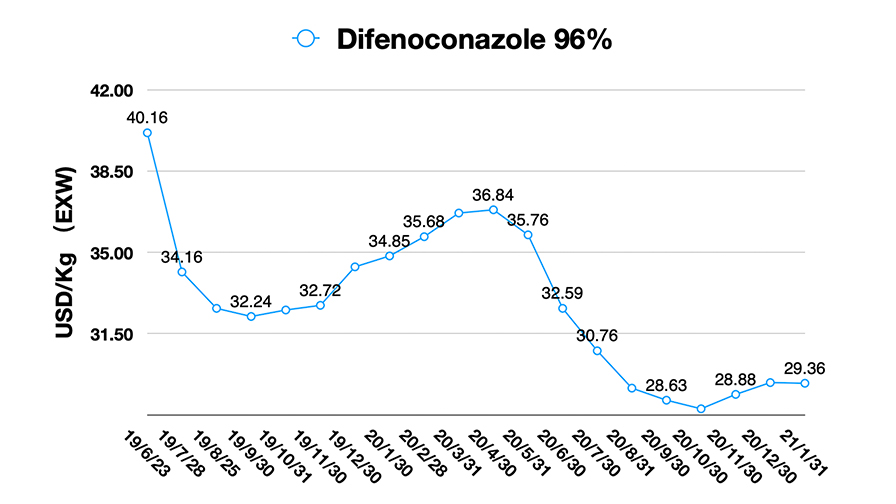

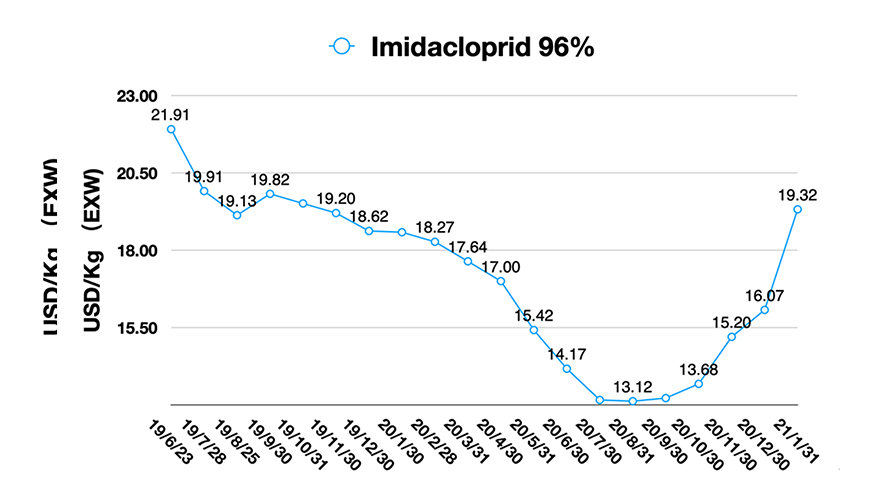

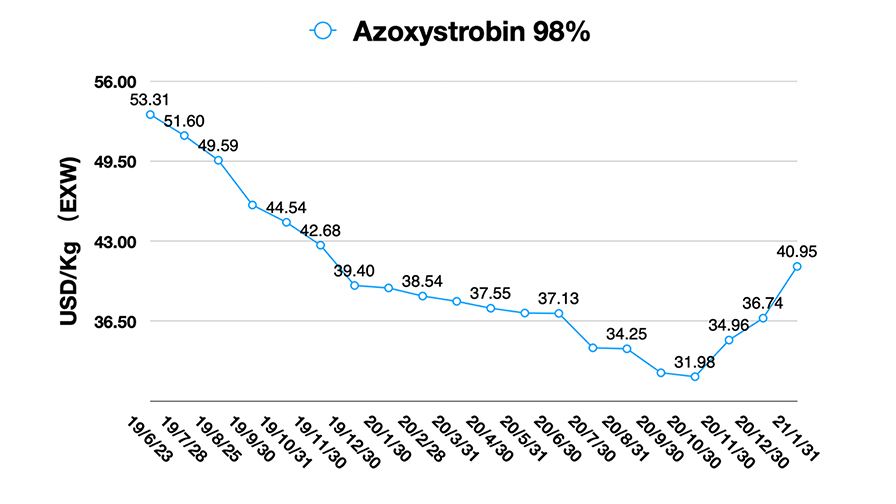

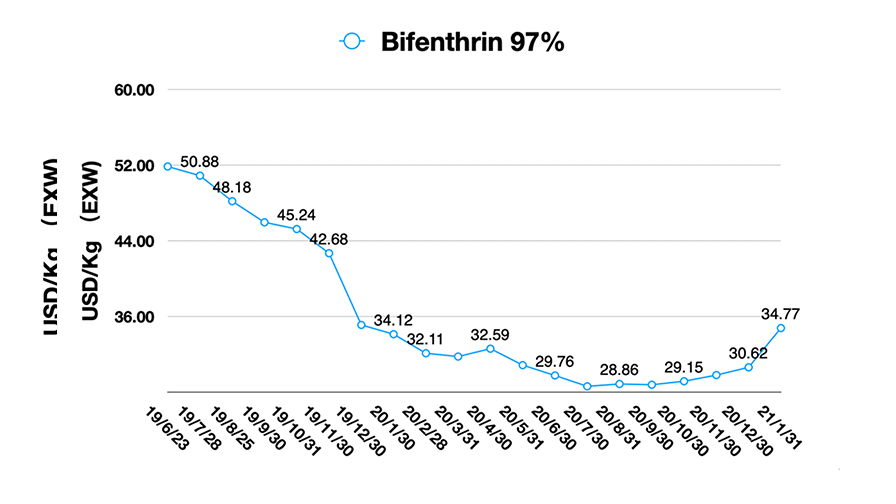

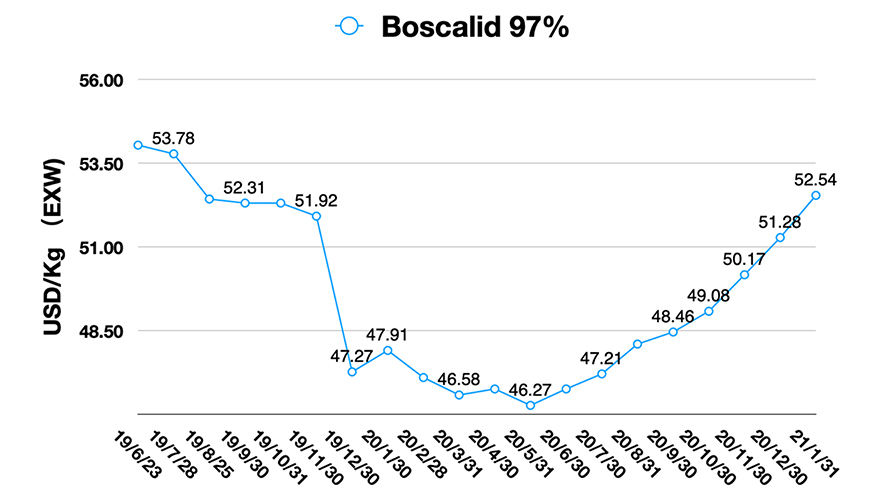

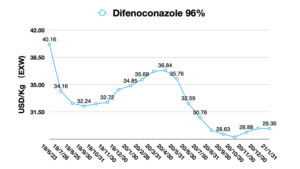

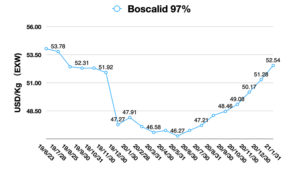

No geral, a perspectiva dos fungicidas é positiva. Os fungicidas triazólicos ainda estão em alta demanda no mercado global de proteção de cultivos. Os preços dos populares fungicidas triazólicos estão aumentando devido ao aumento do custo da matéria-prima e à dinâmica rígida de oferta/demanda. No entanto, os preços dos inseticidas estão relativamente estáveis.

Outro fator é a taxa de câmbio USD-CNY, que atingiu 6,47 em 10 de janeiro de 2021. A taxa de câmbio era de 7,05 em maio de 2020. A flutuação da moeda também resultará em preços mais altos de produtos agroquímicos em USD para compradores globais. Junto com a resiliência dos EUA à COVID-19, o alto nível de USD-CNY pode durar mais em 2021, o que resultaria em fortes tendências de preços no preço EXW de agroquímicos da China também. O presidente dos EUA, Joe Biden, disse em 8 de janeiro que priorizará a entrega de ajuda emergencial a pequenas empresas. Ele está montando um pacote de ajuda multitrilionário. Esse fator também daria expectativas de uma valorização do CNY começando a se acumular.

Do final de 2020 ao início de 2021, o fornecimento da China aumentou para as principais indústrias. A indústria química é a indústria básica para o consumo downstream, como gasolina, tecido, esterilização e medicina, etc. A demanda por matérias-primas de outras indústrias importantes pode afetar profundamente a indústria agroquímica. O gerenciamento upstream do fornecimento e acesso aos ingredientes se tornou uma consideração importante e priorizada para os fornecedores chineses.

Um grupo de fabricantes líderes na China está avaliando as tendências globais de oferta e demanda para serem mais responsivas às novas dinâmicas que moldam seus negócios. Essas empresas de alto nível definem seus volumes de produção para fixar o preço de mercado dos principais ingredientes ativos. Como a regulamentação rigorosa sobre proteção ambiental, os fabricantes de médio ou pequeno porte só podem executar a "estratégia de defesa" para cotar para compradores globais. O nível de custo do fornecimento da China certamente estará relacionado à capacidade dos fabricantes chineses de garantir e gerenciar relacionamentos com fornecedores.

Tendências para fornecedores chineses

1) Os recursos da indústria agroquímica serão consolidados em grupos de fabricação líderes:

Em novembro de 2020, a Zhejiang Corechem anunciou uma cooperação estratégica com o Zhejiang Lonshen Group. A cooperação aprimorou a produção agroquímica da Corechem e o controle sobre recursos de matéria-prima e intermediários com forte suporte financeiro e integração entre os dois fabricantes.

A Lier Chemical investiu em 20.000 Mt de capacidade de L-Glufosinato no porão de produção de Mianyang, que será lançado na temporada de 2022. No início de 2020, a Lier Chemical investiu 440 milhões em uma joint venture com a Corteva Agriscience Shanghai com cooperação estratégica no controle upstream de piridina.

A indústria agroquímica da China é integrada por grupos líderes. A competitividade integrada está se tornando mais importante do que nunca desde a incerteza da economia global. Em 2021, pode haver mais casos sobre as novas fusões e aquisições na indústria agroquímica da China que visam à cooperação estratégica.

2) Aumento da produção e nova capacidade:

Durante os últimos dois anos, a nova capacidade de Ingredientes Ativos (IA) na Província da Mongólia Interior atingiu 93.000 Mt, e houve cerca de 130.000 Mt de nova capacidade de IA na Província de Ningxia. Essa enorme capacidade será liberada passo a passo nos próximos 10 anos. As novas instalações no novo local de produção terão altos níveis de proteção ambiental e novos processos de produção mais eficientes. Essas inovações podem reduzir o custo de produção.

A nova capacidade significa a filosofia de investimento positiva para a demanda global de agroquímicos. O USDA projeta que a área plantada de soja em 2021 aumentará em cerca de 6 milhões de acres (7%) para 89 milhões de acres plantados. Isso se deve ao baixo estoque e aos preços mais altos, juntamente com a forte demanda de exportação de soja dos EUA. O Brasil deve colher 132,6 milhões de toneladas de soja em 2021, mas uma potencial seca pode impactar a produção. Quanto às exportações, o Brasil deve exportar 83,5 milhões de toneladas de soja em 2021. A demanda por proteína da China impulsionará o crescimento global da soja a longo prazo.

No entanto, pode haver alguns impactos negativos no consumo de agroquímicos globalmente. A edição de genomas de sementes por meio de novos métodos como CRISPR-Cas9 pode permitir que as sementes tenham resistência à seca sem afetar a demanda por agroquímicos. As novas formulações sustentáveis de agroquímicos também minimizarão a entrada de pesticidas com o mesmo nível de eficácia. A solução biológica para a agricultura sustentável também se concentrará no Manejo Integrado de Pragas (MIP), juntamente com a eficiência de nutrientes diferenciada para as culturas. A pandemia também é uma espécie de enzima em direção à crescente demanda por agricultura interna e cultivo orgânico. Esses fatores podem levar à erosão gradual da demanda tradicional por agroquímicos nas próximas décadas.

3) Transformação estratégica para inovação modulada em P&D e fabricação contratadas:

Com base na indústria química básica, os fabricantes de produtos agroquímicos da China podem ter a chance de mudar sua estratégia da simples fabricação de ingredientes ativos de cauda longa e sem patente para a inovação com parceiros globais.

Embora a indústria agroquímica seja um negócio de commodities, as principais moléculas que perdem a patente trarão mais margem de lucro durante o intervalo de tempo limitado antes da entrada de outros concorrentes nesse mercado.

A Contract Development Manufacturing Organization (CDMO) é muito comum na indústria farmacêutica. Na fabricação de ingredientes ativos agroquímicos da China, a ABA Chem é uma fabricante típica de intermediários e IA com uma aliança estratégica da FMC. Como a única nova “Black Light Formulation Factory”, a Huizhou Yin Nong é a cooperadora estratégica de produtos de formulação com a BASF na China.

A estratégia com desenvolvimento de produção precisaria de uma aliança profunda com empresas multinacionais e sua equipe de cadeia de suprimentos. Os gerentes de ativos dos clientes também estarão envolvidos nos projetos. A inovação modulada solicita que os compradores participem de P&D e fabricação com fornecedores na mesma página do desenvolvimento do portfólio. O desempenho de campo da formulação agroquímica sustentável deseja a cooperação antecipada em controle de impurezas, pesquisa de cristalização, melhoria do desempenho do processo, tecnologia de embalagem e P&D de agronomia, etc. Aqueles que têm uma compreensão sistemática do negócio global de proteção de cultivos se beneficiarão no futuro.