Índice de preços da China: a integração ascendente é realmente a decisão certa para as empresas agroquímicas chinesas?

29 de setembro de 2024

29 de setembro de 2024 Nota do editor: O escritor colaborador David Li oferece um instantâneo das tendências atuais de preços dos principais herbicidas, fungicidas e inseticidas no mercado agroquímico chinês em seu boletim mensal Índice de preços da China. Abaixo, ele também detalha por que a integração horizontal — e não a integração ascendente — pode se tornar uma estratégia para muitas empresas na próxima década.

Ver tudo

Com a divulgação dos resultados financeiros do primeiro semestre de 2024 das empresas chinesas de pesticidas listadas, as empresas estão enfrentando sérios desafios para seu desempenho. A digestão contínua do inventário global, juntamente com o aumento da concorrência no mercado de fornecimento de pesticidas da China, está fazendo com que as empresas chinesas de pesticidas listadas reexaminem a lógica subjacente do crescimento futuro do desempenho, estratégias de mercado e mudanças na gestão interna. Mais importante, a integração ascendente é realmente a decisão certa?

A Gaiola dos Ativos Pesados

Em uma fase de crescimento lento dos negócios, muitas empresas chinesas de pesticidas já estão profundamente nos estágios finais da integração ascendente. Além disso, novos participantes de empresas químicas e farmacêuticas básicas estão utilizando suas vantagens de matéria-prima upstream e cadeia industrial existentes para atacar o mercado de produtos químicos finos no setor de ciências biológicas, o negócio de pesticidas. As empresas chinesas continuam a investir em ativos pesados, o que levou muitas delas a cair na "armadilha lógica" dos efeitos de escala.

Durante o primeiro semestre de 2024, os lucros gerados por empresas de pesticidas listadas na China utilizando seus ativos líquidos por unidade para a empresa estavam diminuindo. O retorno médio ponderado sobre os ativos líquidos de cada empresa está se estabilizando em um nível mais baixo. Isso também confirma que a lucratividade das empresas chinesas de pesticidas está enfraquecendo em geral.

Embora preços mais baixos para produtos pesticidas sejam certamente um fator de influência fundamental, o investimento contínuo na integração ascendente também trouxe baixa utilização de ativos. Em um momento em que as empresas chinesas de pesticidas estão sob pressão para ter um bom desempenho, aquelas com menos capacidade de gerenciar suas cadeias de suprimentos tendem a estar mais inclinadas a escolher investir em capacidade de produção, bem como na produção de intermediários upstream. Embora isso possa, até certo ponto, melhorar a capacidade da empresa de controlar o fornecimento de matérias-primas upstream. Mas isso também pode fazer com que a capacidade upstream se torne um ativo inferior, o que pode resultar na empresa sendo forçada a alienar o ativo.

É bem sabido que no campo da inovação em grandes empresas, a inovação interna não é mais suficiente para liderar o desenvolvimento da empresa. Isso ocorre principalmente porque a inovação interna de grandes empresas é mais sobre satisfazer consultas internas. Quanto às empresas e organizações de inovação externas terceirizadas, elas satisfazem várias necessidades do cliente ao mesmo tempo. As empresas de P&D e inovação terceirizadas têm uma competitividade mais óbvia sob o desafio das necessidades do cliente. É por isso que as empresas multinacionais têm sido implacáveis na aquisição de empresas inovadoras. No caso de colaborações de P&D de produtos biológicos, esse sourcing de colaboração externa é mais comum. Em suma, a inovação externa é mais dinâmica.

Como resultado, elas enfrentarão dificuldades semelhantes no futuro para empresas que foram integradas ascendentemente por empresas chinesas de pesticidas listadas em ações. As empresas de matéria-prima e intermediárias upstream atendem principalmente à produção interna de IA. Como não competem diretamente no mercado, essas empresas de matéria-prima e intermediárias não podem ser mais eficientes em P&D e inovação do que empresas intermediárias independentes externas. Sem pressão severa para sobreviver, essas subsidiárias serão gradualmente embotadas em termos de gestão e pensamento individual, arrastando assim para baixo o desempenho das empresas listadas.

No curto prazo, por que tantas empresas estão investindo em matérias-primas e intermediários upstream? Isso se deve principalmente à falta geral de experiência em gerenciamento da cadeia de suprimentos em empresas chinesas de pesticidas. As deficiências na governança corporativa vão muito além da imaginação dos executivos da empresa. A colaboração entre empresas chinesas de pesticidas depende mais da capacidade dos fundadores. Os fundadores de uma empresa precisam ter várias funções. Eles precisam gerenciar diretamente em uma variedade de áreas, como vendas, cadeia de suprimentos, produção e recursos humanos. A falta de contratação e treinamento de profissionais está restringindo amplamente as empresas chinesas de se moverem para os quadrantes de alta utilização de ativos e alto lucro.

O aumento da carga de ativos está fazendo com que muitas empresas chinesas de pesticidas enfrentem uma transição mais difícil. Algumas empresas podem precisar definir futuras linhas de produtos com cinco a oito anos de antecedência. No entanto, no ponto crítico do lançamento do produto, o baixo preço do mercado de IA da China torna impossível minimizar o custo de depreciação de ativos fixos devido aos lucros escassos. Algumas empresas têm bom fluxo de caixa devido à colaboração profunda com empresas multinacionais, mas o problema diante delas é como selecionar produtos e seguir em frente com o investimento no futuro.

As empresas chinesas de pesticidas estão se tornando cautelosas sobre futuros lançamentos de produtos e investimentos em capacidade. Empresas que já têm investimentos pesados em ativos no upstream podem não ser capazes de se transformar. Isso se deve principalmente ao fato de que a transformação da empresa requer recursos, principalmente os recursos humanos e o capital da empresa. Para empresas que pagaram enormes custos irrecuperáveis, reconhecer as falhas de estratégias anteriores é inerentemente impossível. Esta é a razão fundamental pela qual algumas grandes empresas estão saindo do mercado.

CEOs de alta tecnologia frequentemente se referem à frase "estamos sempre a seis meses da falência". Esta declaração ainda tem algum significado de advertência na era da crise econômica. Como profissionais da indústria agroquímica, não devemos nos concentrar apenas nas empresas chinesas de pesticidas listadas. Mas olhar onde as empresas estão na indústria. Podemos fazer julgamentos simples sobre quais empresas estão crescendo. As decisões gerais dos CEOs e conselhos de administração estão afetando profundamente o cenário da indústria. E o cenário em mudança também está nos dizendo que o fornecimento da China precisa ser voltado para o futuro.

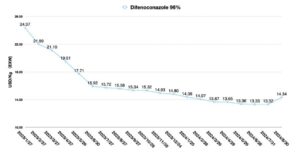

Fatores que influenciam o preço

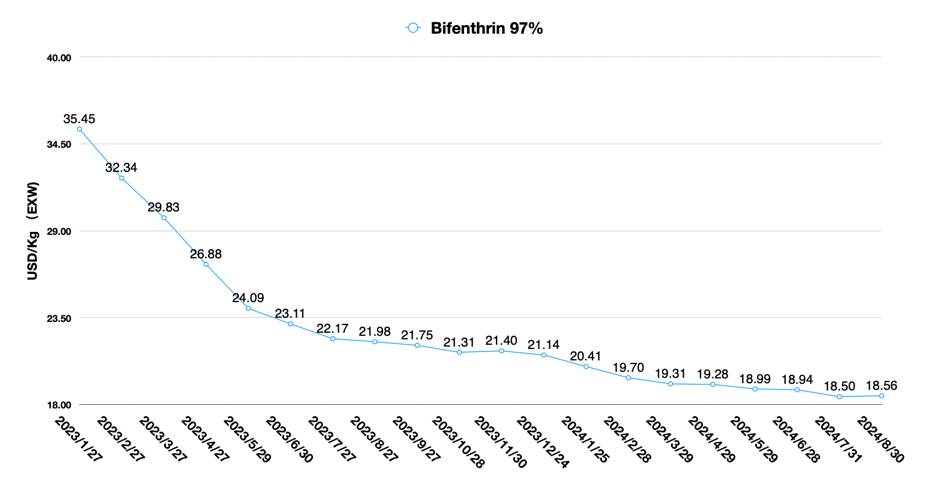

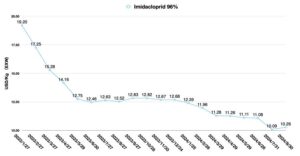

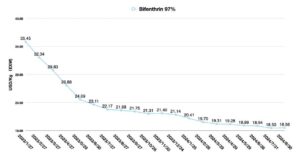

Recentemente, Wynca, Goodharvest, Xingfa e Limin emitiram cartas de notificação de preços que aumentarão os preços de seus agroquímicos em 5% a 15% (a variação varia de empresa para empresa) com base no custo do produto e na garantia de qualidade.

Os preços dos produtos pesticidas na China estão em baixas históricas. Com exceção de alguns produtos de nicho, há pouco espaço para movimento descendente nos preços da maioria dos produtos de IA. Para ser honesto, isso não é uma boa notícia para os compradores. Porque o preço baixo levará a uma qualidade de produto mais irregular. Esperar obter preços baixos e produtos de alta qualidade ao mesmo tempo é uma missão quase impossível.

Algumas multinacionais até exigem que as empresas chinesas assumam um compromisso de longo prazo para manter os preços baixos para obter o contrato. Esse comportamento pode ser atribuído à falta de habilidade da equipe de compras para gerenciar fornecedores chineses. Para equipes chinesas com potencial de crescimento de longo prazo e um alto nível de cooperação, liberar algum espaço de preço pode ser uma decisão mais permanente para a equipe de compras. A fase de preços baixos pode ser considerada uma boa oportunidade para promover a fidelidade do fornecedor. Também é uma oportunidade para construir a futura estratégia da cadeia de suprimentos da empresa na China. Essa janela de oportunidade é um pouco semelhante à ambição da China de fazer parcerias com empresas globais há 20 anos.

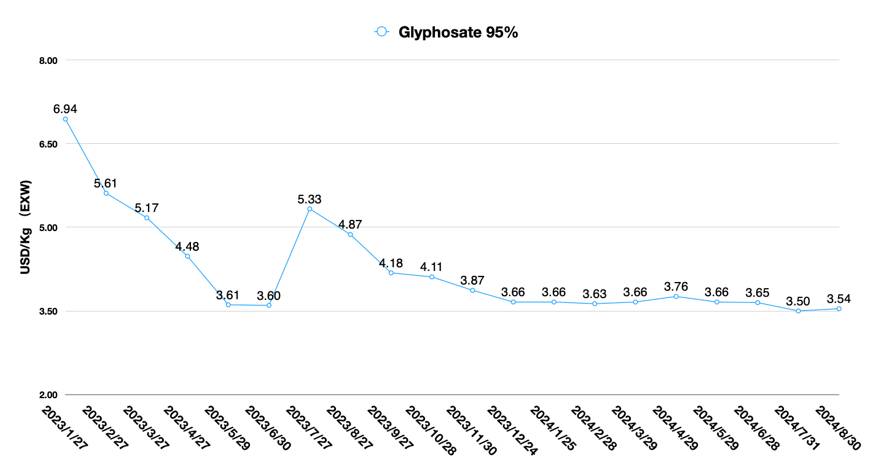

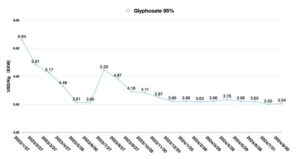

Wynca, Goodharvest e Xinfa são os principais glifosato produtores na China. É normal e razoável ajustar os preços do glifosato adequadamente para lidar com o estoque de inverno no mercado doméstico chinês a partir do terceiro trimestre. Devido ao efeito chicote na cadeia de suprimentos, os preços do fósforo amarelo upstream e dos principais intermediários começaram a subir de forma constante. Isso também mostra que a incerteza da demanda downstream já teve um impacto na reversão da capacidade upstream. No entanto, no setor de fornecimento de glifosato, os preços das empresas chinesas também precisam levar em conta o impacto da estratégia global RoundUp da Bayer. A Bayer reduziu os lucros do glifosato por um longo tempo, e a margem bruta de vendas depende principalmente do desenvolvimento do negócio de sementes. Portanto, a estratégia de vendas da Bayer pode compensar parte da demanda por glifosato chinês de distribuidores e agricultores finais. Além disso, as empresas chinesas já fizeram altos estoques de segurança na América do Norte. Como resultado, o aumento de preço pode ter um impacto maior no preço doméstico do glifosato na China do que nas ofertas de exportação.

Por outro lado, a probabilidade de um corte na taxa federal dos EUA em setembro já é de mais de 50%. A política monetária dos EUA pode ter um impacto profundo no sistema monetário e financeiro global no outono de 2024. A flutuação na taxa de câmbio do CNY em relação ao dólar americano pode tornar o preço do glifosato na China um tanto favorável. O índice do dólar pode enfraquecer no terceiro trimestre deste ano. E o CNY tem mais possibilidades de ser forçado a se valorizar. Quando isso acontecer, as ofertas em dólar do pesticida AI da China subirão. Portanto, vale a pena observar a tendência macroeconômica no próximo mês.

Transformação com uma luz de ativos

Desde a adesão da China à OMC em 2001, os fornecedores chineses têm consistentemente suportado o fardo de ativos pesados para as multinacionais e distribuidoras estrangeiras ao longo dos últimos 23 anos. A mudança da produção de países desenvolvidos para a China por clientes estrangeiros também forneceu aos agricultores globais preços acessíveis para produtos de proteção de cultivos. Isso também aumentou o retorno sobre o investimento em sementes geneticamente modificadas e produtos de proteção de cultivos para a agricultura mundial.

Hoje em dia, ativos pesados se tornaram um problema que as empresas chinesas devem enfrentar. Claro, não estamos negando ativos pesados. Por exemplo, nos setores aeroespacial, automotivo e de fabricação de chips, ativos pesados são uma barreira inevitável para as empresas. Mas barreiras não são fossos, e ativos pesados não podem proteger as empresas da concorrência, e também não podem levar as empresas a atingir uma fronteira de mercado de lucro mais alto.

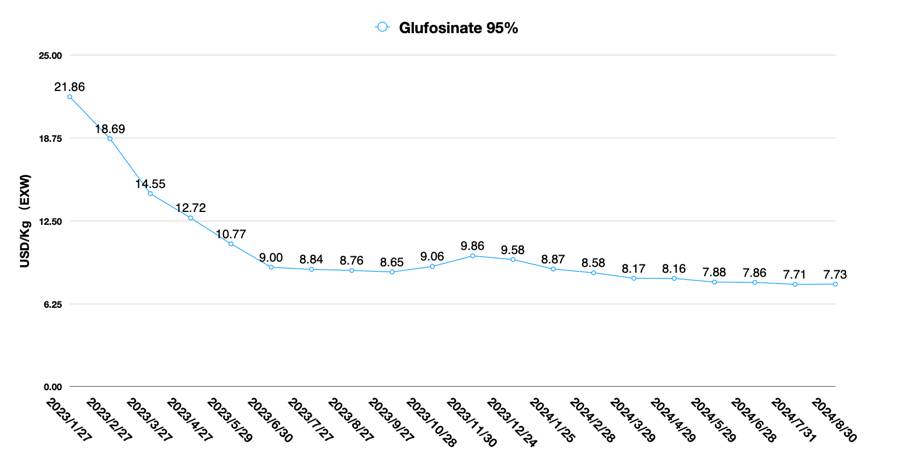

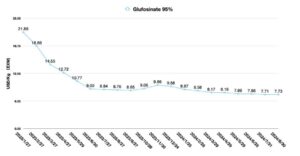

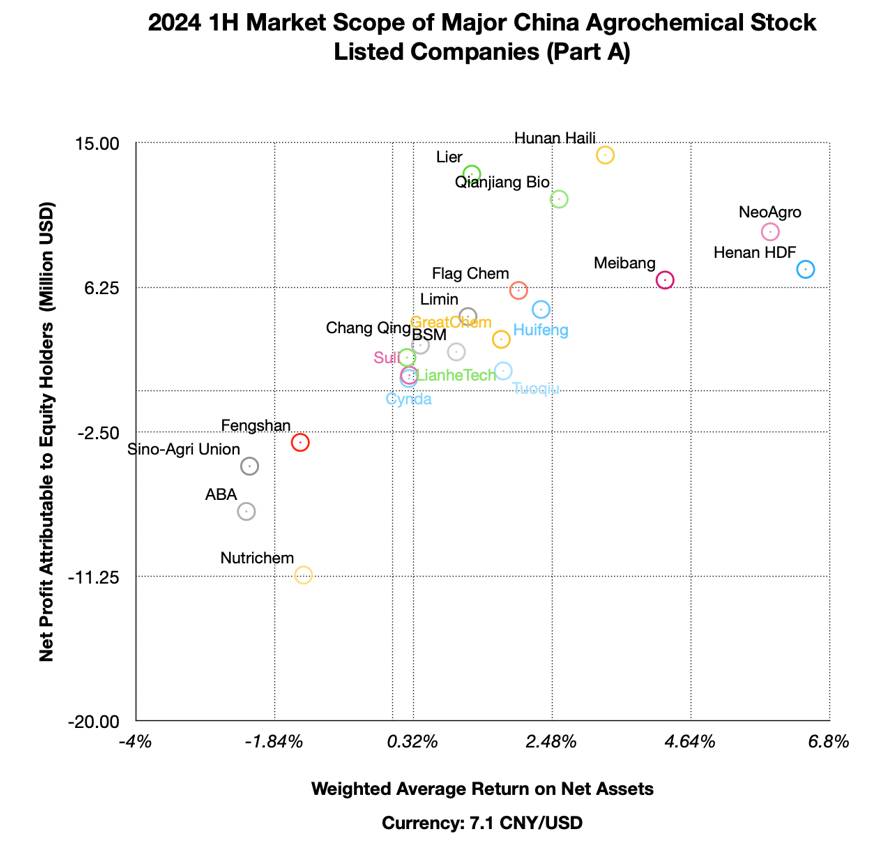

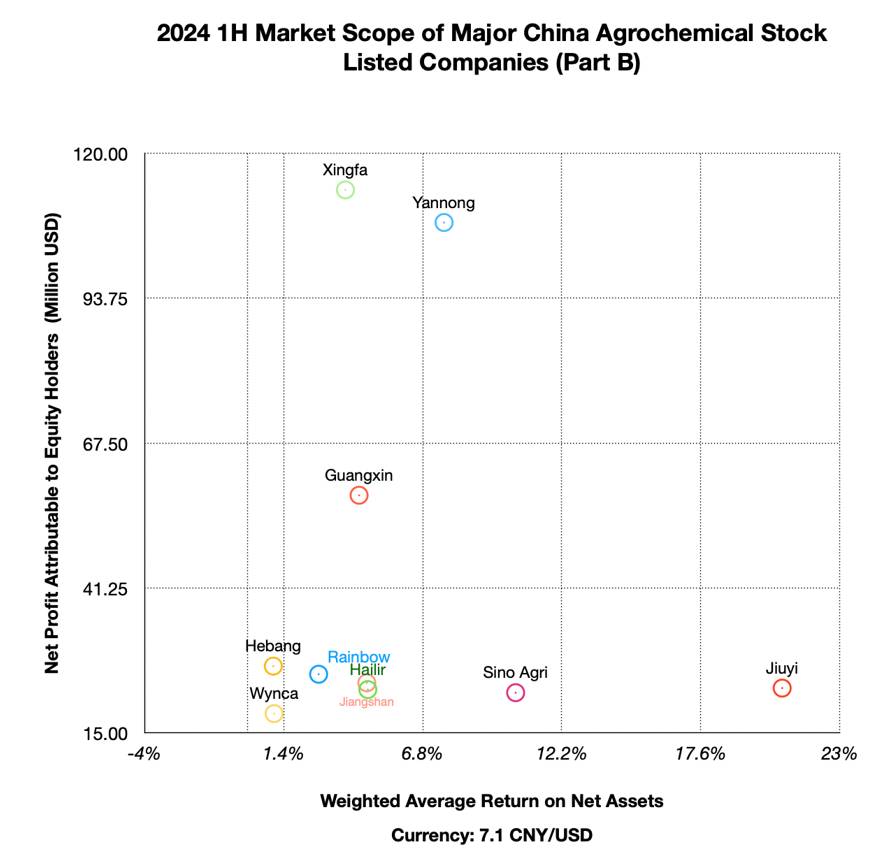

Como pode ser visto nos relatórios financeiros de empresas chinesas de pesticidas listadas, empresas relativamente leves em ativos, como a SinoAgri e a Jiuyi, obtiveram retornos consideráveis. Em particular, a SinoAgri tem uma forte vantagem na gestão da cadeia de suprimentos de fornecedores chineses de IA. Ao contrário de outras empresas que se integraram para cima, a SinoAgri depende principalmente de sua solidez financeira e capacidades de gestão da cadeia de suprimentos. Os ativos pesados da Lier são um obstáculo à sua lucratividade no 1S2024 devido ao seu enorme investimento em capacidade de produção. E o baixo preço do glufosinato e flumioxazina também são fatores-chave. Enquanto a Yang Nong, como principal fornecedora da Syngenta na China, pode garantir seu lucro líquido. Mas o investimento contínuo em larga escala da Yang Nong na cadeia da indústria também é um obstáculo à sua lucratividade por ativo. A Yang Nong é um caso especial que não precisamos mencionar muito.

A integração horizontal é o futuro

Para a maioria das empresas chinesas de pesticidas, o que precisa ser considerado agora é como inovar no modo de cooperação e gerenciamento da cadeia de suprimentos upstream, para fazer uso total do investimento de capacidade no mercado chinês de pesticidas. A integração horizontal é o futuro das empresas chinesas de pesticidas.

A Nutrichem está enfrentando uma situação difícil no momento. O fechamento da base de produção de Yancheng South e o investimento de ativos em Shangyu foram dois pontos de decisão importantes para a empresa. Durante o período de rápido crescimento da Nutrichem (2008-2012), a empresa teve a vantagem de gerenciar sua cadeia de suprimentos externa, uma estratégia de ativos leves que a tornou uma das empresas de pesticidas mais competitivas da China na primeira década do século XXI. A integração horizontal permitiu que a Nutrichem desenvolvesse continuamente suas linhas de produtos para atender às necessidades dos clientes. Esta foi a pedra angular do crescimento sustentado da empresa em faturamento e lucro líquido.

Após ser duramente atingida pelo fechamento de Yancheng South, a Nutrichem estava em extrema necessidade de restaurar o fornecimento. A direção estratégica da empresa mudou para integração ascendente. A integração ascendente continua a afastar os recursos da empresa para o desenvolvimento de novos produtos até certo ponto. Não apenas P&D, mas também os registros da empresa no exterior e os lançamentos de novos produtos exigem recursos financeiros e humanos para dar suporte. Mas a Nutrichem foi forçada a investir em capacidade com recursos limitados.

Por outro lado, mudanças no ambiente externo também foram um gatilho para a Nutrichem recorrer a investimentos pesados em ativos. A capacidade de desenvolvimento de produtos das empresas chinesas de pesticidas foi gradualmente fortalecida, e o ritmo dos pesticidas químicos das empresas multinacionais no mercado foi gradualmente desacelerado. A dependência dos produtores nacionais chineses nas licenças de tecnologia da Nutrichem continua a diminuir. Como resultado, a Nutrichem enfrentou forte concorrência de mercado nos últimos cinco anos. Esses fatores externos também contribuíram para a estagnação da P&D da Nutrichem nos cinco anos seguintes a 2013.

Como a equipe da Nutrichem não tinha a capacidade de gerenciar a cadeia de suprimentos de forma eficaz a longo prazo, eles tiveram que escolher investir na capacidade em si, e é por isso que a Nutrichem adquiriu a Shandong Fuer e a Kaisheng New Material. O fornecimento restrito de matéria-prima durante a COVID justificou a integração ascendente por um curto período de tempo. No entanto, a liberação contínua de capacidade da IA chinesa foi um duro golpe para a Nutrichem.

Perdas e investimentos simultâneos em capacidade fizeram com que a empresa apertasse seus fundos na área de P&D. A reestruturação organizacional da empresa também será acompanhada por demissões. Para uma empresa que usa P&D como competência central, esta é uma orientação estratégica que é como subir em uma árvore para encontrar um peixe. Sem a produção sustentada subsequente de novos produtos, a Nutrichem pode estar em um dilema mais profundo em 2024.

O desempenho da FlagChem, GreatChem e Hailir no primeiro semestre de 2024 demonstra seu potencial de crescimento. Vale a pena notar que a característica mais importante das empresas com possibilidades de crescimento potencial é uma abordagem cautelosa à integração ascendente. É improvável que essas empresas tenham a mesma combinação de força financeira, força de matéria-prima upstream e capacidades de integração horizontal que a Xinfa. No entanto, a resiliência de suas equipes de gestão e seu senso aguçado de mercado permitem que elas permaneçam competitivas em termos de inovação de processo e produção.

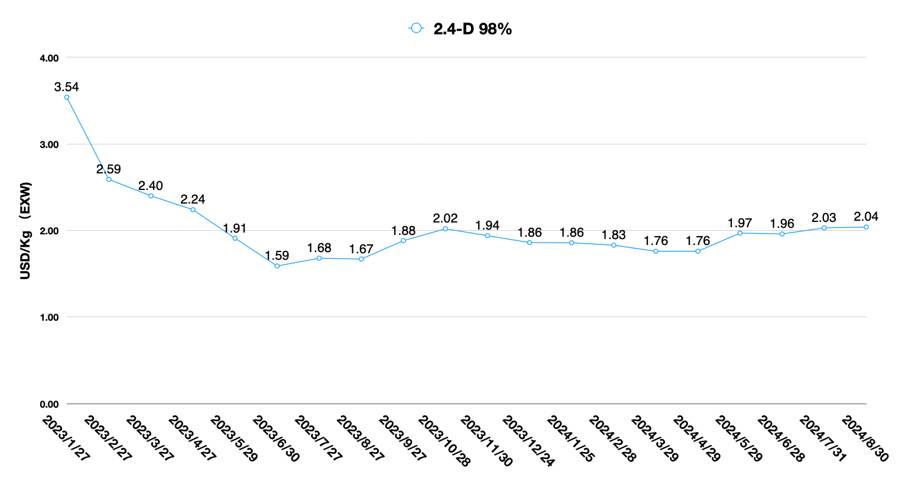

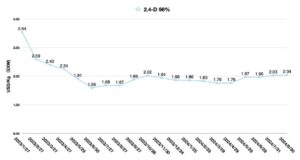

Ao contrário da Hebang, que insiste em investir em glifosato e capacidade de matéria-prima upstream, a Xingfa tem a capacidade de integrar horizontalmente. A integração horizontal é evidente na intenção estratégica da empresa, o que mostra o pensamento avançado de investimento estratégico da equipe de gestão da Xingfa. A Xingfa está atualmente projetando 2,4-D, L-glufosinato e está envolvida na produção de nicosulfuron com a Zibo NAB. Além disso, a Xingfa entrou recentemente em uma cooperação estratégica com a Wanhua Chemical para entrar gradualmente no novo desenvolvimento de negócios de energia e layout de capacidade. A gestão da cadeia de suprimentos da Xingfa está mais preocupada em como utilizar recursos externos para combinar com sua própria estratégia de integração horizontal. Em suma, a integração horizontal é o cerne da sabedoria da gestão empresarial e do potencial de crescimento sustentável.

Como as empresas chinesas de pesticidas listadas ajustarão suas estratégias no final de 2024? Os tomadores de decisão na indústria parecem continuar repetindo erros históricos. Só que a trilha mudou, as pessoas que tomam as decisões mudaram e a história apenas mudou para um novo teatro, mas o roteiro continua o mesmo.

A integração horizontal pode se tornar uma estratégia para muitas empresas na próxima década. Mas devemos lembrar que a integração horizontal está ligada à exploração contínua das fronteiras de crescimento do mercado e à correspondência de estratégias de desenvolvimento do cliente-alvo. No final dos comentários, ainda se trata do julgamento e da resposta da liderança corporativa à situação atual. A liderança do CEO está sendo duramente testada nestes tempos econômicos de baixa.