Índice de preços da China: como os principais fabricantes chineses estão dimensionando de forma responsável a produção de glifosato e outros agroquímicos

16 de maio de 2022

16 de maio de 2022 Nota do editor: O escritor colaborador David Li oferece um instantâneo das tendências atuais de preços dos principais herbicidas, fungicidas e inseticidas no mercado agroquímico chinês em seu boletim mensal Índice de preços da China. Ele também fornece informações sobre como os principais fabricantes da China ainda veem o glifosato como um produto lucrativo, em meio ao cenário de inflação global, crise na Europa Oriental e a epidemia em andamento na China.

Ver tudo

Com a divulgação do relatório financeiro do primeiro trimestre de 2022 de todos os principais fabricantes de pesticidas listados na bolsa de valores da China, a situação operacional da indústria de pesticidas da China foi revelada. No contexto da inflação global, crise na Europa Oriental e prevenção e controle de epidemias na China, as empresas chinesas de pesticidas ainda glifosato, o principal herbicida de queima, como o principal produto gerador de lucro.

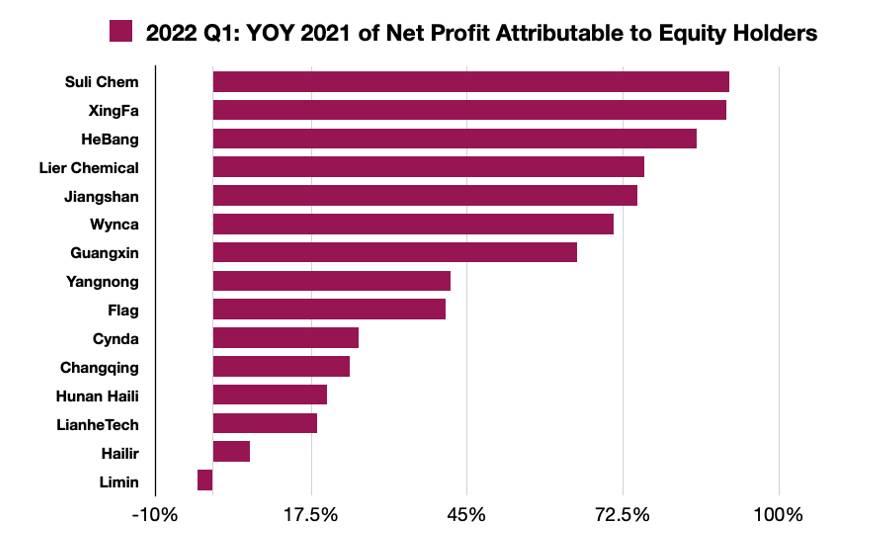

No primeiro trimestre, a receita de vendas dos principais produtores de glifosato, como Grupo Xingfa, Wynca, Hebang Biotecnologia e Cidade de Nantong Jiangshan, estavam muito à frente de toda a indústria agroquímica da China. O volume de vendas e os lucros líquidos para os acionistas estavam em um nível extremamente alto. Vale a pena notar que os resultados financeiros do primeiro trimestre de muitas empresas também foram resultado do atraso dos pedidos pendentes de dezembro de 2021 para o primeiro trimestre de 2022. Além disso, a epidemia na região do Delta do Rio Yangtze ainda é uma preocupação, e a incerteza do fornecimento de matéria-prima e da logística de embarque é um ponto para compradores estrangeiros organizarem pedidos de compra com antecedência.

Para o glifosato, um produto intensivo em recursos, os fabricantes chineses continuam sendo os principais fornecedores para atender à demanda inicial de aquisição de ingredientes ativos genéricos (IAs). Analisando os relatórios anuais de 2021 das empresas de pesticidas listadas, as vantagens da Xingfa e da Hebang em recursos minerais de fosfato permitem que a lucratividade da empresa continue a se mover em direção ao efeito de escala e alta margem de lucro devido à inflação global de 2021 e aos altos preços. A forte demanda por glifosato nos últimos anos levou a um aumento gradual nos ativos da Hebang. Uma empresa de glifosato semelhante, a Nantong Jiangshan, está estagnada devido ao crescimento limitado de ativos. O desenvolvimento futuro de Hebang e Jiangshan será influenciado pela expansão da escala de negócios e pelo crescimento da Hebang Bio. Devido ao seu alto lucro líquido e grande escala de negócios, a Wynca é rica em dinheiro. No futuro, o investimento na indústria de pesticidas da China e outras indústrias relacionadas a produtos químicos será o foco da estratégia de M&A da Wynca, e toda a cadeia de valor da indústria relacionada ao halogênio pode ser o foco de seu futuro layout estratégico.

Embora o glifosato como um único produto tenha trazido prosperidade para toda a indústria. As consequências do alto preço do herbicida também são significativas e de longo alcance. Quando o preço dos insumos agrícolas aumenta substancialmente, a demanda dos agricultores por produtos de baixo nível aumenta. Quando a inflação global se torna um risco importante, o hábito de compra do consumidor de comprar portfólios de “menor valor”, como leite, ovos e farinha de trigo, aumenta. A demanda inicial e forte por glifosato de empresas multinacionais e distribuidoras em 2021 é um exemplo disso.

Devido ao aumento do preço das matérias-primas, o preço do glifosato subiu gradualmente a partir de março de 2021. política de duplo controle foi o gatilho para o aumento do preço. Isso sem dúvida aumentou a ansiedade dos agricultores sobre a renda futura depois que o pipeline foi abarrotado com linhas de produtos de glifosato de alto preço do final de 2021 ao início de 2022. Os altos preços dos alimentos provavelmente corroerão os lucros dos agricultores devido ao maior "custo total dos produtos vendidos" (CPV), o que desencoraja os agricultores de investir e potencialmente leva à redução da produção e talvez a uma crise no fornecimento de alimentos. Dada a potencial escassez global de alimentos causada pela guerra entre Rússia e Ucrânia, esta crise inflacionária secundária será uma preocupação particular para a indústria agrícola global em 2022.

Em segundo lugar, o alto preço do glifosato, bem como o alto estoque de glifosato no canal, o tornará um risco potencial novamente. A última vez que isso aconteceu foi de 2012 a 2013. As empresas multinacionais estão ativamente incentivando os distribuidores a acumular estoque de segurança. A execução de vendas pode dar suporte à equipe de vendas das empresas multinacionais para atingir as metas de vendas. Por outro lado, pode ocupar o fluxo de caixa no canal e organizar os fornecedores do canal para obter produtos de outros concorrentes. A competição do canal se tornará um campo de batalha quando a economia global enfrentar a pressão da estagflação.

Quanto ao lado da oferta da China, os altos lucros do glifosato também atraíram investidores no mercado secundário doméstico da China para investimentos em empresas de produção de glifosato em larga escala. Para esses produtos intensivos em recursos, os recursos minerais upstream se tornam o principal ponto de suporte para as empresas atingirem o efeito de escala e melhorarem a margem de lucro. Com o lançamento do 14º Plano Quinquenal da indústria de pesticidas da China, o desempenho das empresas de pesticidas listadas na China tornou-se gradualmente polarizado sob a tendência de consolidação crescente, que irá até 2022. Com a flutuação da demanda global, empresas com grande fluxo de caixa estão procedendo com fusões e aquisições de empresas agroquímicas chinesas de baixo crescimento.

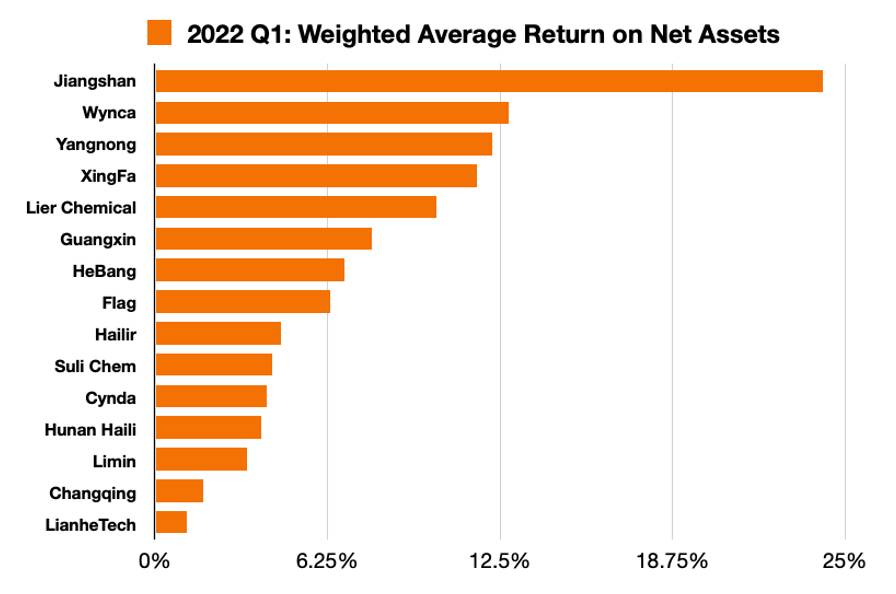

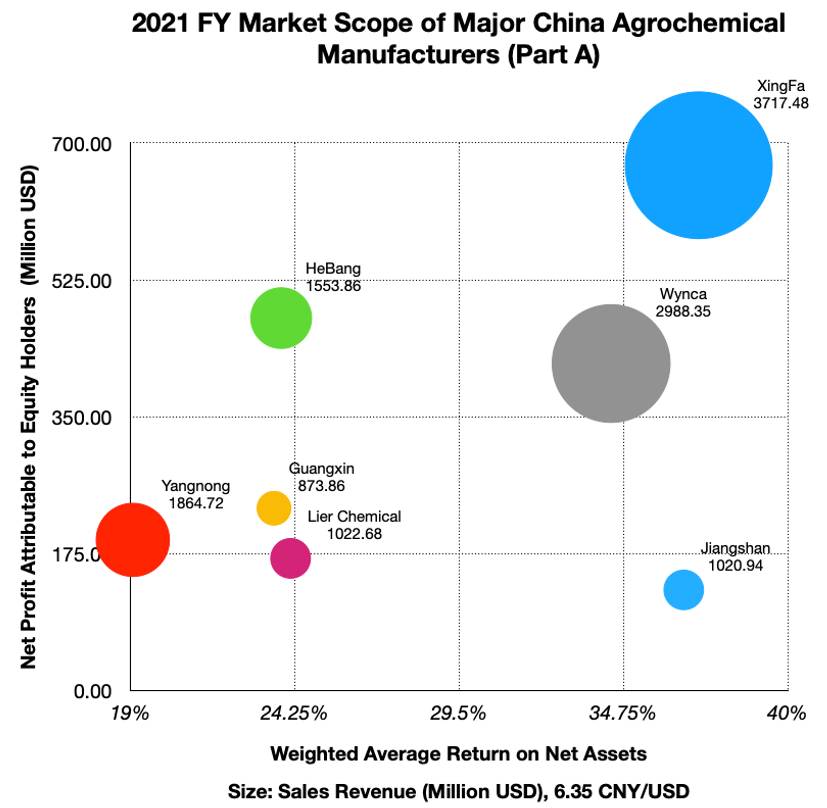

O gráfico de escopo de mercado dos principais fabricantes de pesticidas da China mostra a distribuição do lucro líquido atribuível aos acionistas da empresa e o retorno médio ponderado sobre os ativos líquidos com base nos resultados financeiros de 2021 anunciados recentemente. O tamanho da bolha representa a receita de vendas da empresa em 2021. Quanto maior a área, maiores as vendas totais aparecem. As empresas na área superior direita do escopo de mercado têm vantagens tanto no efeito de escala quanto na alta lucratividade. As empresas de glifosato estão concentradas nesta área. As empresas no canto inferior direito, embora relativamente excelentes em retorno do investimento (ROI), ainda precisam melhorar o efeito de escala e a acumulação de ativos, promovendo o suporte financeiro ao investimento, independentemente do controle de recursos upstream ou da expansão da nova linha de produção. As empresas no canto superior esquerdo são aquelas com o maior estabelecimento de ativos e maior lucratividade, sua meta é ampliar a receita de vendas para aumentar o retorno do investimento. As empresas no canto inferior esquerdo têm certa lucratividade, elas podem estar se concentrando em nichos de mercado. O menor volume de negócios, mas IAs de alto lucro e intermediários de contato, são sua estratégia futura.

Além dos principais fabricantes de glifosato, empresas inovadoras que continuam investindo em portfólios de nicho enfrentam vários desafios. De mentiroso vantagem é o desenvolvimento de novos processos. Para expandir a escala de negócios, eles podem estar buscando a expansão do escopo de negócios. O L-glufosinato será uma área de desenvolvimento central da Lier Chemical no futuro. Flumioxazina e clorantraniliprole serão o novo ponto de lucro atribuível da Lier. A suspensão da produção da Lier em 2021 impactou seu desempenho de lucro líquido, caso contrário, a Lier estaria no alto crescimento, canto superior esquerdo do escopo de mercado.

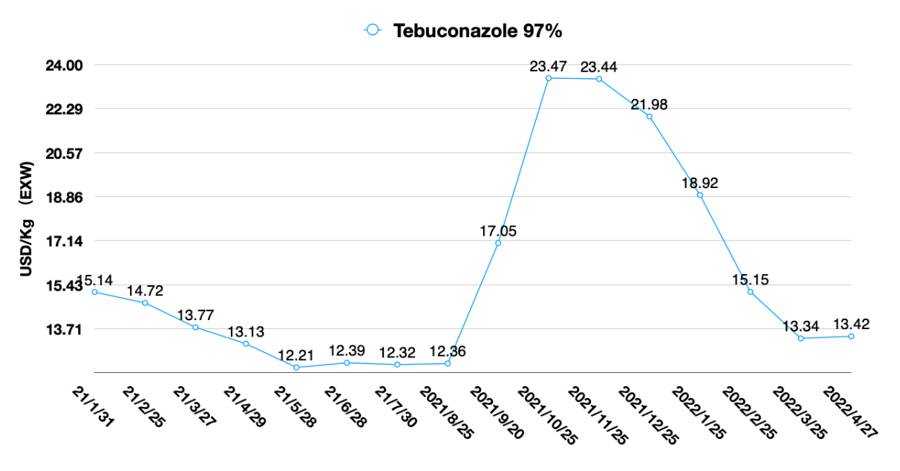

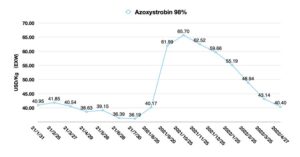

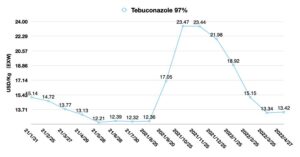

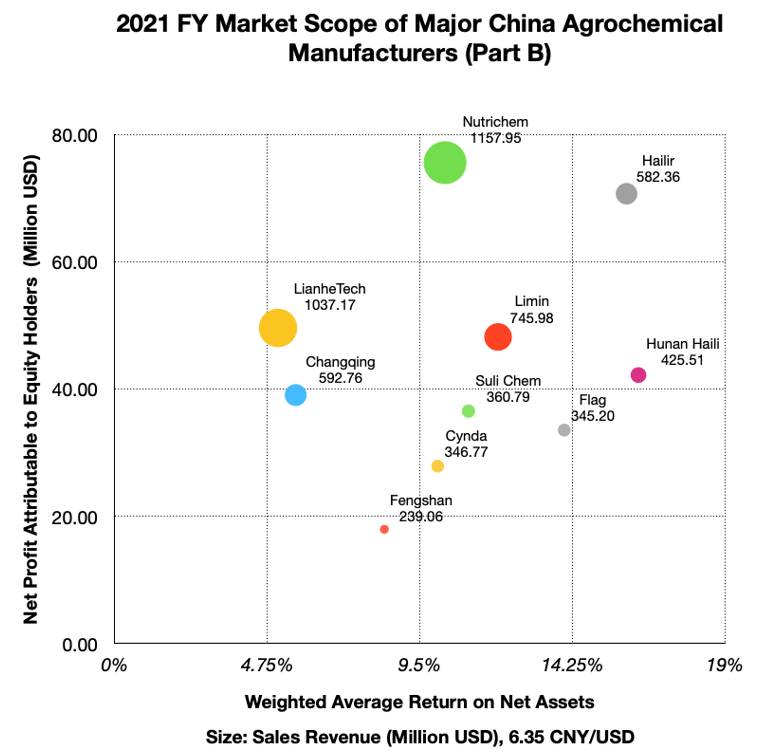

Da Parte B do escopo do mercado da China, mostra o progresso da busca por produtores. A classificação de vendas pode nos dizer algo sobre uma empresa, mas não pode explicar a essência do crescimento da empresa. Embora Nutrichem a produção é baseada na província de Jiangsu, foi forçada a interromper a produção devido ao acidente na área de Xiangshui. Sua escala de negócios ainda é considerável, e a cooperação com contas-chave é estável. Após apresentar a Wynca como um investidor estratégico, a futura cooperação entre as duas partes se tornará emocionante como um caso de vantagens complementares na indústria de pesticidas da China. A Nutrichem construirá novas capacidades de produção com uma produção anual de 4.000 Mt de mesotriona e uma produção anual de 1.000 Mt de oxifluorfen, ambas com previsão de entrada em operação em 2022-2023. Ao mesmo tempo, os projetos recém-construídos com produção anual de 4.000 Mt de azoxistrobina e 3.000 Mt de tebuconazol devem iniciar a produção em 2023-2024. Nos próximos três anos, a Nutrichem precisa de suporte financeiro contínuo para superar a perda de sua base de produção em Yancheng South, e a construção de novas capacidades será fundamental para o crescimento de seus negócios.

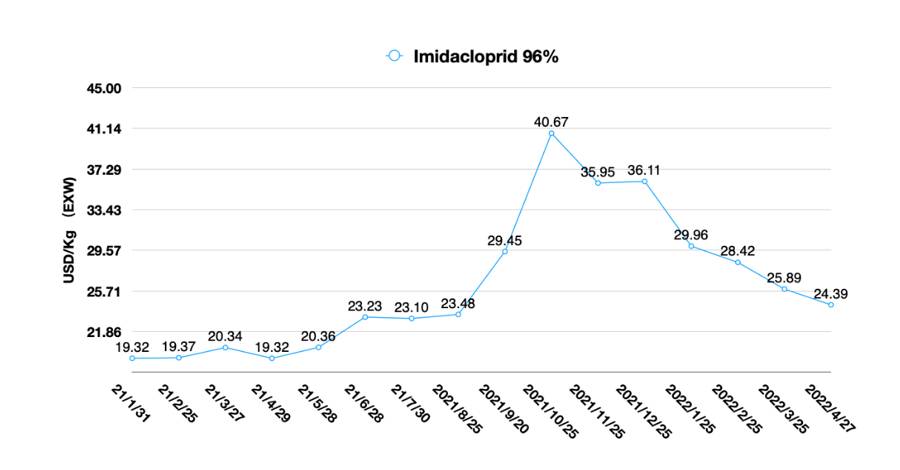

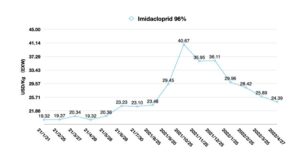

Com base na melhoria do rendimento, qualidade e custo dos intermediários de dicloreto, imidacloprido, acetamiprido e outros IAs genéricos, Olá entrou em produção experimental da segunda geração de inseticidas nicotinoides como tiametoxam e clotianidina em junho de 2020. E o protioconazol entrou em produção experimental em setembro de 2020. A Hailir penetrou no mercado externo por profissionais no layout global de negócios agroquímicos B2B. No campo do marketing, a Hailir gradualmente se desenvolveu de uma empresa tradicional de fabricação de agroquímicos para um negócio agroquímico global. O protioconazol será visto como a base do espírito empreendedor da Hailir no futuro.

Bandeira Química é um fornecedor-chave que não pode ser ignorado para empresas, que estão tanto no crescimento de ativos quanto na melhoria da margem de lucro. Em 2021, o lucro líquido atribuível aos acionistas da Flag Chem aumentou em 8,88% em comparação com o de 2020, enquanto seu retorno médio ponderado sobre ativos líquidos diminuiu em 0,38% em comparação com o mesmo período de 2020.

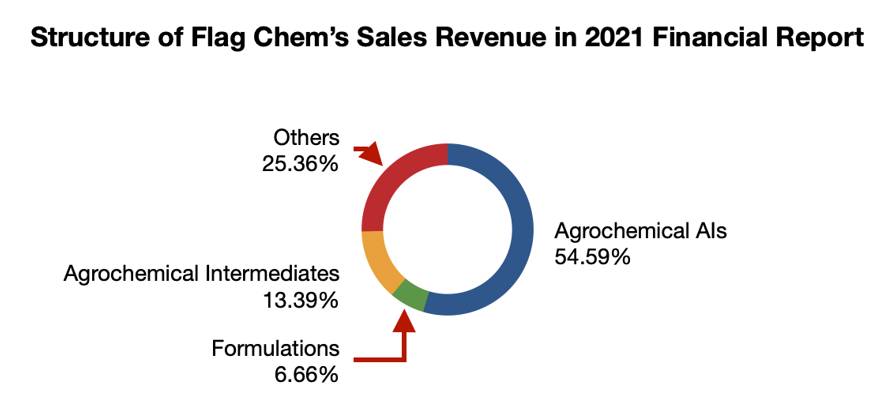

Em julho de 2020, a Flag Chem criou uma subsidiária holding, a Anhui Ningyitai Technology, localizada na Novel Coal Chemical Synthetic Material Base de Anhui (Huaibei). A Flag Chem construiu uma nova unidade de produção química com uma produção anual de 15.500 Mt de novos IAs e intermediários de suporte. O novo investimento em infraestrutura deve ser o principal motivo do baixo retorno sobre os ativos da Flag Chem. A estrutura do portfólio da Flag Chem incluía vendas de IAs, que eram de aproximadamente 1,197 bilhão de CNY, formulação de pesticidas de 146 milhões de CNY e intermediários de pesticidas de 294 milhões de CNY (veja os números abaixo). O crescimento do negócio de intermediários de pesticidas aumentou em 63.89% ano a ano em 2020, de acordo com seu relatório financeiro de 2021. A cooperação com clientes principais, como grandes empresas multinacionais no campo de intermediários, deve ser a estratégia de vendas da Flag Chem nos próximos anos. No segmento de mercado, fluroxipir, clotianidina, lufenuron e outros produtos de nicho da Flag Chem estão em uma posição de liderança no mercado de fornecimento da China. No futuro, a expansão gradual de novos portfólios de nicho é a principal vantagem competitiva para que tais empresas orientadas à inovação tecnológica mantenham o crescimento a longo prazo.

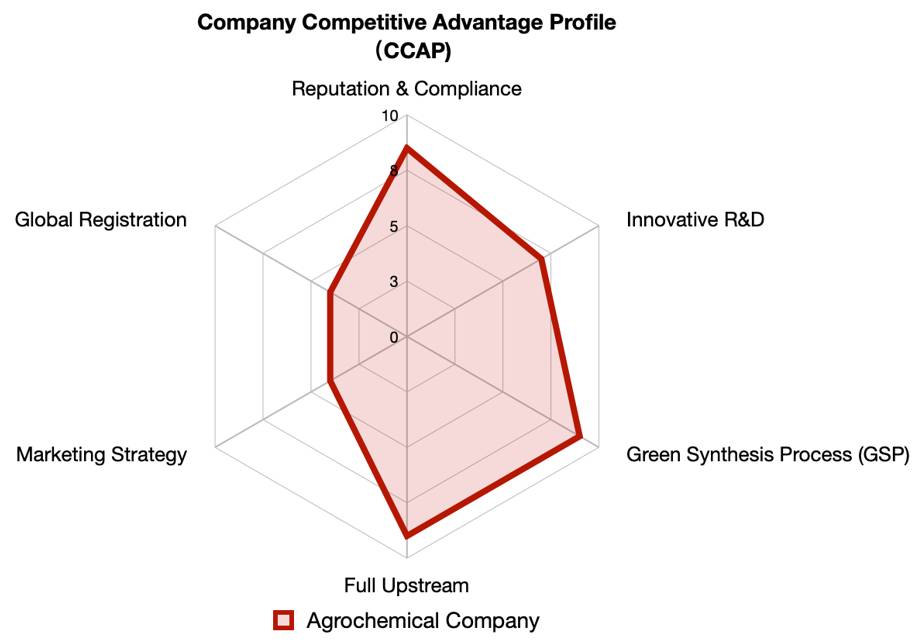

Devido à complexidade da história e da cooperação com empresas multinacionais e distribuidores, é muito difícil capturar as metas e estratégias de negócios futuras das empresas agroquímicas da China, o que é indubitavelmente exposto na tempestade de proteção ambiental e no incidente de Xiangshui. Para a análise das empresas chinesas, o método do Perfil de Vantagem Competitiva da Empresa (CCAP) teve que ser introduzido à equipe de compras, que foi criado pela SPM para preencher a principal fraqueza do SWOT. O SWOT não é suficiente para tomar uma decisão para as equipes de alta gerência. Combinamos a análise CCAP de fornecedores com a análise CCAP de compradores para criar efeitos complementares e sinérgicos que podem ajudar a entregar valor na cadeia de suprimentos.

Geralmente, tomamos a ética profissional e os comportamentos comerciais anteriores da equipe de gestão de um fornecedor ou da pessoa responsável como os critérios quantitativos de Reputação e Conformidade. Para avaliação de P&D, a proporção do investimento anual em P&D da empresa na receita de vendas da empresa é um índice importante, enquanto a aliança de terceiros iniciada por fornecedores é um item bônus para sua competitividade neste campo. O GSP é baseado principalmente no controle de qualidade de empresas no campo de produtos segmentados, como o controle das principais impurezas. O Upstream completo é avaliado com base no investimento dos fornecedores em empresas upstream. A estratégia de marketing é uma avaliação relativamente cautelosa, que requer uma análise aprofundada da maneira dos fornecedores se envolverem com o canal no exterior. Confiar muito nos canais resultará em uma falta de capacidade de controle de mercado em comparação com ter equipes independentes para operar o pipeline.

O registro global inclui três partes: o número de registros globais, o layout dos registros globais e o suporte para empresas cruzadas. Desde 2012, os fabricantes chineses de pesticidas têm realizado agressivamente seu próprio registro no exterior. Ao mesmo tempo em que apoiam empresas comerciais, eles também contatam ativamente os varejistas, o que é um tipo de estratégia de marketing proativa para a penetração no mercado downstream. A cooperação com empresas multinacionais, até certo ponto, pode provar que a qualidade do produto e a capacidade de fornecimento do fornecedor atendem ao padrão das empresas multinacionais. No entanto, para o layout global, às vezes o consideramos um certo fator desfavorável para seu desenvolvimento independente, porque a autonomia estratégica da empresa será limitada.

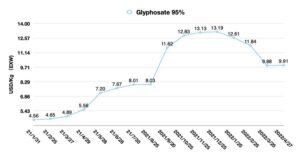

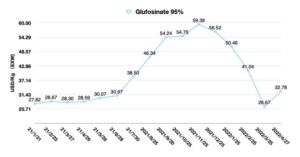

Situação de mercado do glifosato e do glufosinato

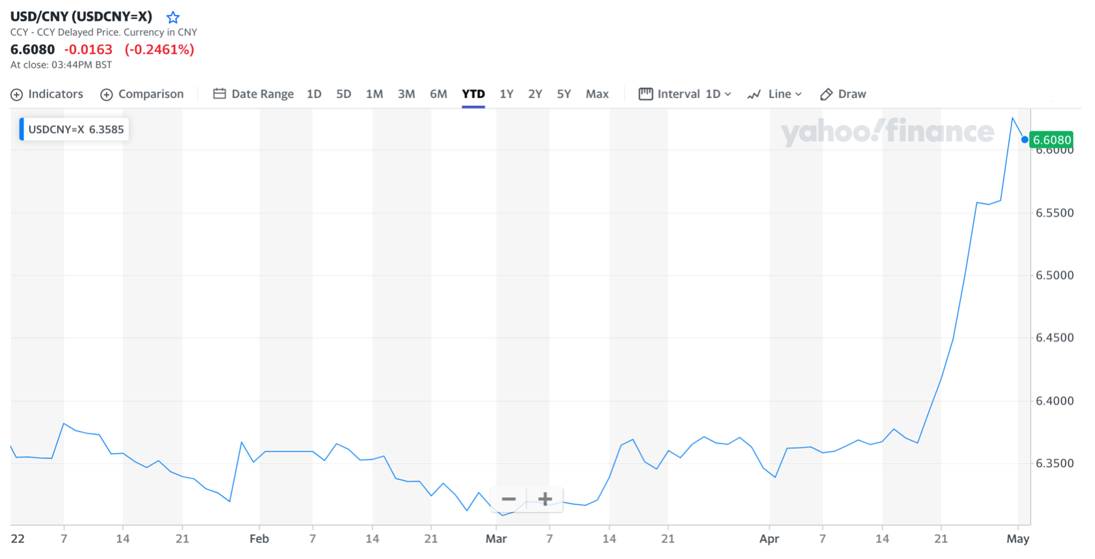

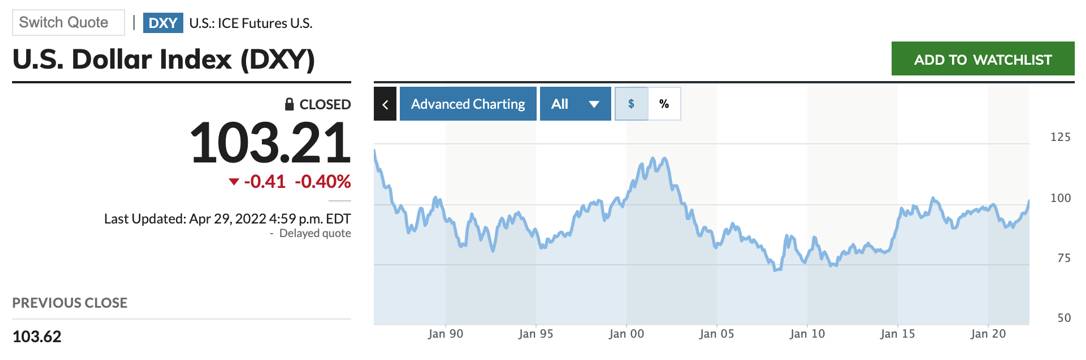

Em abril, o iene japonês caiu mais de 7% em relação ao dólar americano. Uma nova rodada de jogo cambial pode ter começado. O CNY depreciou em 3,8 % em relação ao dólar americano no mês passado, entrando em um período de ajuste rápido, de acordo com China Securities Times. A guerra da Rússia com a Ucrânia abalou a economia da Europa, enfraquecendo o euro e impulsionando o dólar. O movimento recente acima de 100 no Índice USD reflete uma tendência de dinheiro global fluindo de volta para os EUA da Europa e mercados emergentes. Contra o pano de fundo do aperto acelerado da liquidez do dólar americano em 2022, a possibilidade de um aumento sustentado no futuro do Índice USD é alta. O valor total das exportações de bens da China em 2021 aumentou em 26,1% em relação a 2019 devido a interrupções na produção global após o surto de COVID-19 em 2020, de acordo com dados divulgados pelo Alfândega da China. No entanto, devido à recuperação da produção no exterior em 2022 e à pandemia de Ômicron na China, as exportações da China podem cair ligeiramente este ano.

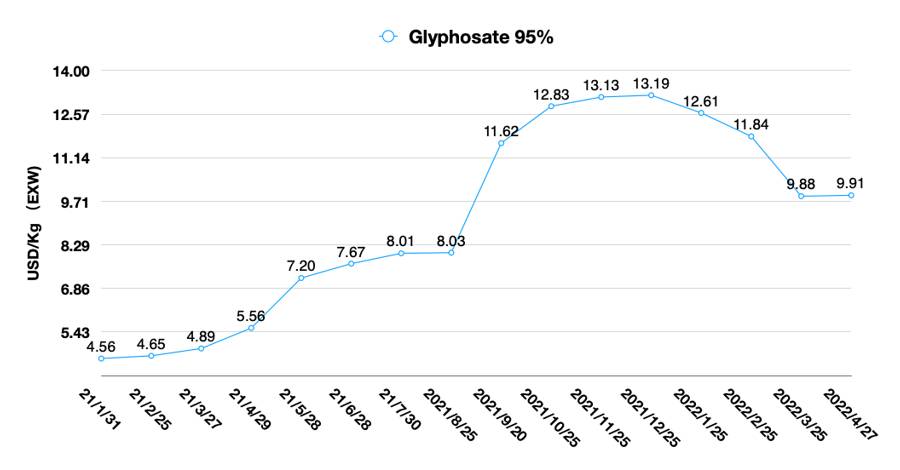

As expectativas para a economia global também se refletem nos preços do glifosato e do glufosinato. O mercado geral de fornecimento de glifosato está estável. Apesar da crise na Europa Oriental, o fornecimento de matérias-primas de glifosato permanece a preços normais, e os principais produtores estão operando sem problemas. Devido ao impacto da pandemia da Omicron em Xangai, as preocupações sobre o transporte de matérias-primas e produtos acabados estão aumentando para os compradores globais. Espera-se que o transporte para o porto de Xangai em maio permaneça geralmente estável. E o custo do transporte terrestre das cidades nacionais para o porto de Xangai aumentará devido à escassez de motoristas de caminhão.

Para o mercado externo, a logística ainda está em estágio de alto custo, mas o exterior gradualmente relaxará o controle da epidemia. Levará algum tempo para se recuperar ao nível pré-pandêmico. A demanda externa deve ser cautelosamente otimista em 2022, pois as lacunas de fornecimento persistem de 2020 a 2021, e o custo total do produto vendido permanece alto. Devido às flutuações da taxa de câmbio CNY de curto prazo, a mudança da taxa de câmbio compensou parte da tendência de fortalecimento do preço do glifosato, resultando em mudanças estáveis de preço em USD do glifosato AI. No final de abril, o preço EXW do 95% glifosato AI na China permaneceu entre 9 USD/Kg e 10 USD/Kg. Quando os clientes downstream obtiverem uma demanda futura mais confiável, a demanda externa por glifosato chinês, que geralmente ocorre no quarto trimestre, pode chegar antes da expectativa da China. A equipe de compras deve estabelecer um plano de compras de longo prazo com os fornecedores a tempo. Como o CNY provavelmente manterá uma estratégia de depreciação conservadora após o Q2 de 2022 no longo prazo, o estímulo à exportação do governo chinês pode manter os preços do glifosato relativamente estáveis este ano. A alta inflação global pode dificultar que os preços do glifosato caiam de um penhasco em 2022.

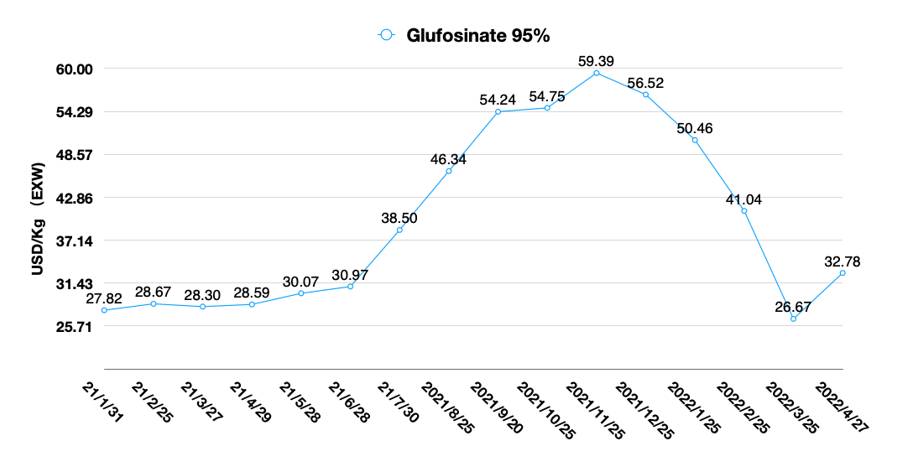

O final de março mostrou o menor preço do glufosinato AI na China nos últimos meses. O aumento do preço do glufosinato AI se deve principalmente ao aumento da demanda no exterior, que está aparecendo gradualmente em 2022. No entanto, a suspensão temporária de importantes empresas de produção doméstica levou à lacuna existente. A relação entre oferta e demanda está mudando gradualmente para o domínio da oferta. Alguma nova capacidade de glufosinato será lançada principalmente no terceiro trimestre de 2022, por isso é difícil reconstruir o equilíbrio entre oferta e demanda no curto prazo. No final de abril, o preço EXW do glufosinato 95% subiu para mais de 32 USD/Kg. Devido à linha de contratos mais longa, o preço do glufosinato AI ainda tem espaço para subir. A incerteza no fornecimento de energia na Europa e nos países emergentes de fornecimento também deve aumentar o preço do glufosinato na China. Em 2022, o layout de empresas multinacionais na promoção de culturas resistentes ao glufosinato promoverá ainda mais a demanda no exterior. Os principais fabricantes de glufosinato com capacidade de controle de matéria-prima upstream serão os parceiros preferidos dos compradores.