Índice de preços da China: como as principais empresas agroquímicas chinesas estão investindo em P&D e clusters de manufatura

16 de novembro de 2022

16 de novembro de 2022

A Cerimônia do 70º Aniversário e Fórum de Desenvolvimento da Ciência de Pesticidas na Universidade Agrícola da China (CAU) foi realizada de 27 a 29 de outubro em Pequim, China.

Ver tudo

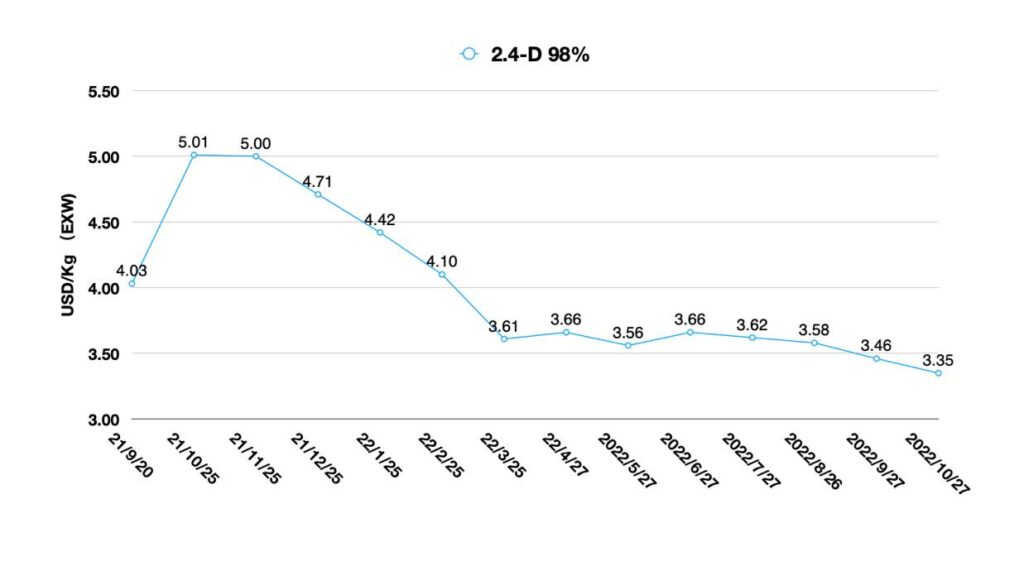

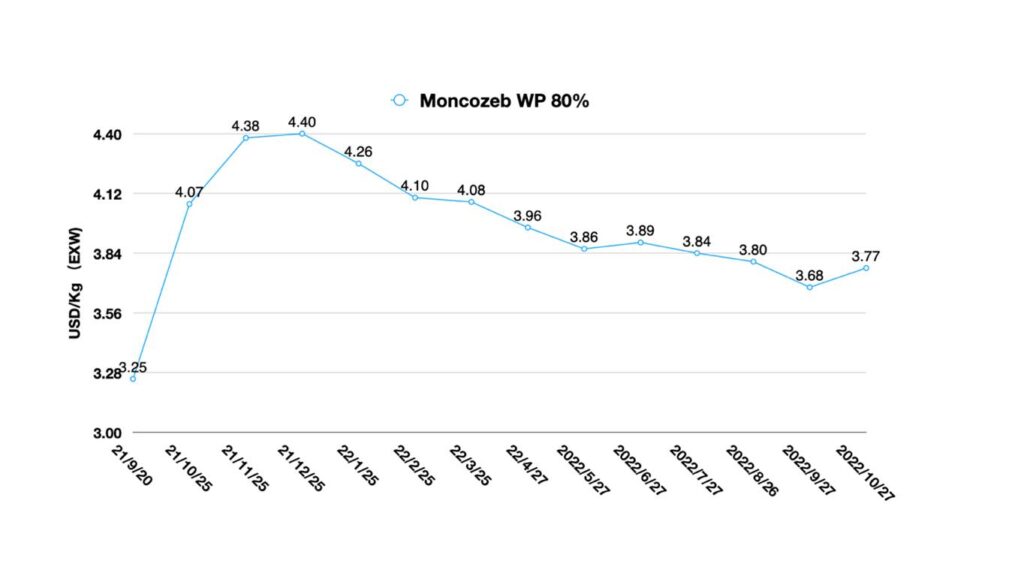

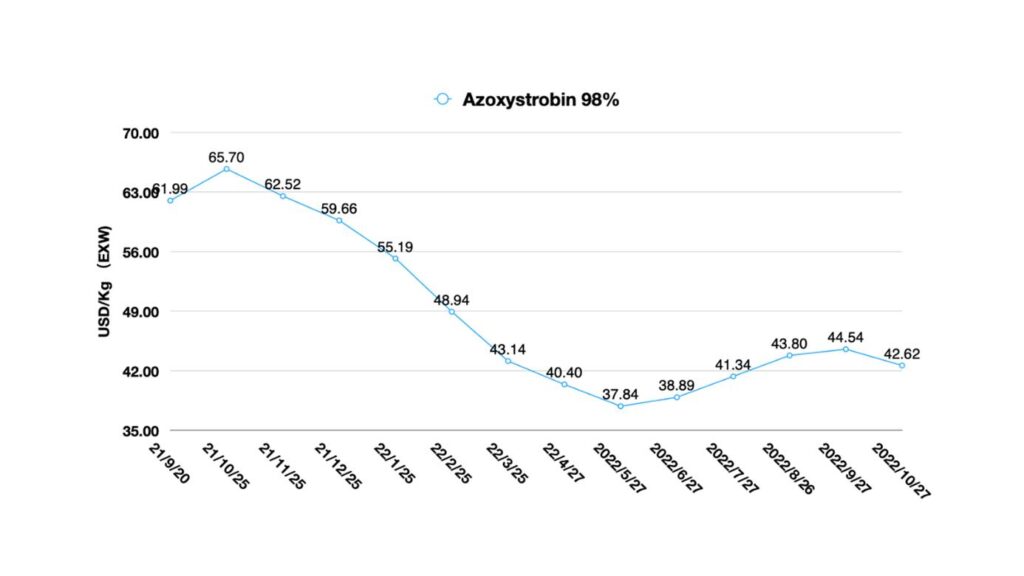

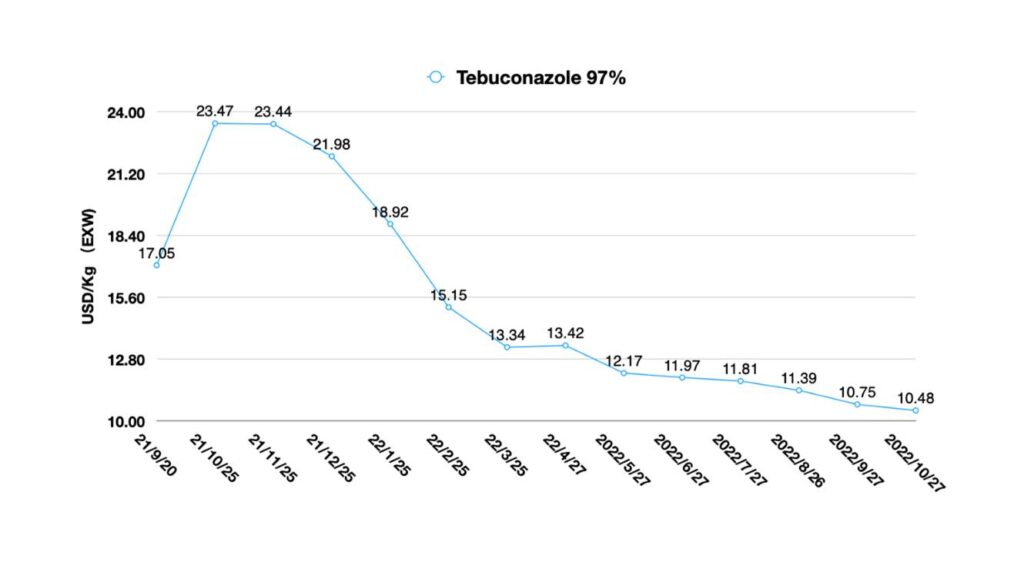

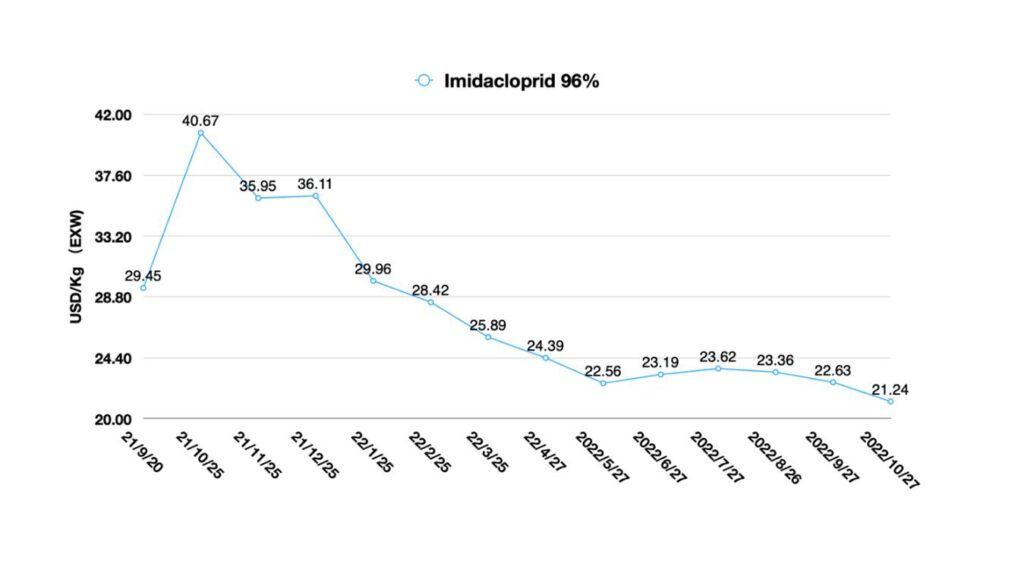

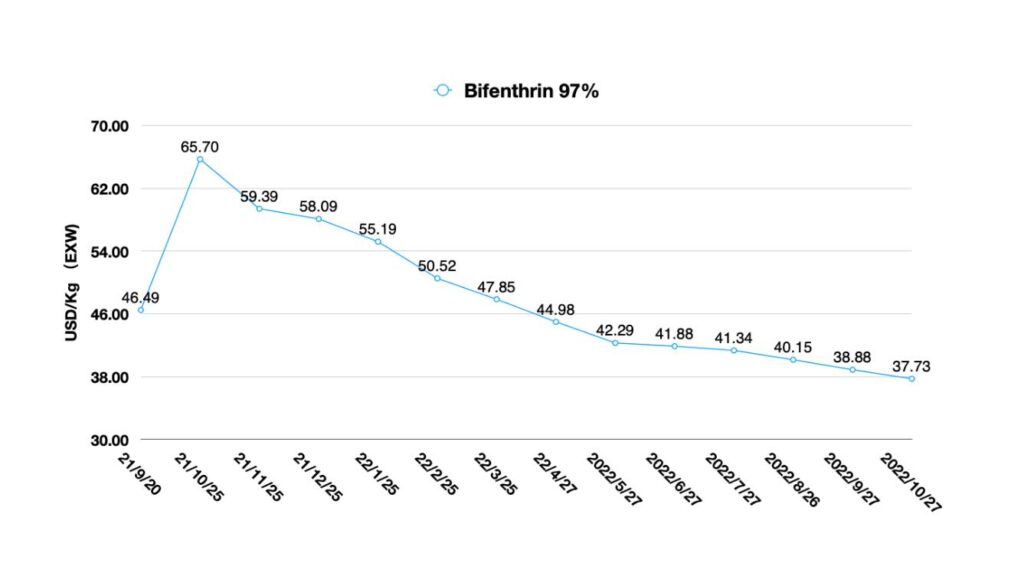

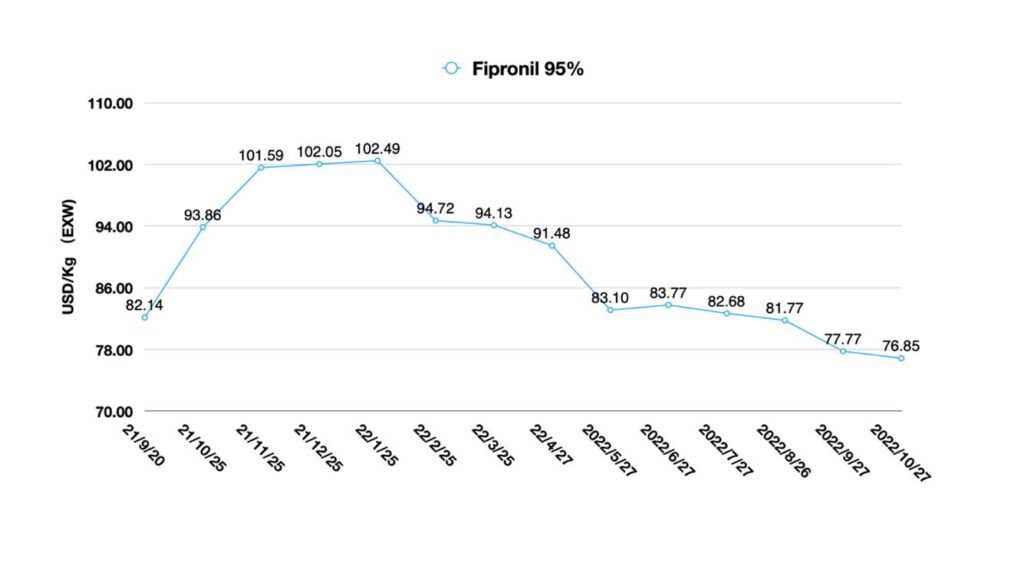

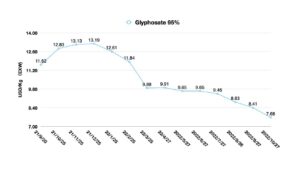

Nota do editor: O escritor colaborador David Li oferece um instantâneo das tendências atuais de preços dos principais herbicidas, fungicidas e inseticidas no mercado agroquímico chinês em seu boletim mensal Índice de preços da China. Abaixo, ele fornece insights sobre como as principais empresas agroquímicas estão investindo em P&D e em clusters de fabricação para desenvolver um crescimento sustentável de longo prazo.

Cerimônia do 70º aniversário e Fórum de Desenvolvimento da Ciência dos Pesticidas em Universidade Agrícola da China (CAU) foi realizada em 28 de outubro. A pesquisa e o desenvolvimento de pesticidas na China foram o foco principal do fórum. Professores da CAU discutiram como a indústria de pesticidas da China evoluiu e como o país se tornou uma base vital de produção de pesticidas no mundo.

Fuheng Chen e Wanyi Chen, como representantes da geração mais velha de cientistas da CAU, ofereceram expectativas positivas para o desenvolvimento da indústria de pesticidas da China e para os jovens cientistas que aspiram realizar pesquisas sobre pesticidas.

Durante a cerimônia, a CAU e empresas líderes, incluindo CAC Nantong Química, Nutrichem, e Associação da Indústria de Proteção de Cultivos da China (CCPIA), entre outros, criaram em conjunto o Fundo de Desenvolvimento de Assuntos de Pesticidas da Universidade Agrícola da China para promover o desenvolvimento do ensino de graduação em pesticidas na Universidade Agrícola da China.

O professor Xuemin Wu da CAU expressou sua gratidão

ude em nome do departamento de pesticidas e expressou suas grandes esperanças para o desenvolvimento conjunto de talentos de ponta com as empresas. Xiuzhu Huang, Diretor de Icama, também revisou a última década de regulamentação de pesticidas na China e compartilhou uma visão do futuro para a indústria de pesticidas do país. Shubao Sun, presidente da CCPIA, também deu parabéns durante a cerimônia.

Olhando para a história do desenvolvimento de pesticidas da China, não é difícil tirar uma conclusão — talento e P&D sempre foram os pilares. Nos primeiros anos da República Popular da China, os fabricantes chineses começaram a produzir gradualmente pesticidas organofosforados. Por volta de 2000, a indústria chinesa de pesticidas entrou em uma fase madura. A Nutrichem, uma empresa fundada por ex-alunos da Universidade Agrícola da China, transformou o modelo chinês de fabricação de pesticidas de "centrado no produto" para "centrado na demanda do cliente". Foi a ilustração da capacidade da indústria agroquímica chinesa de se atualizar, que foi causada principalmente pela inovação e trabalho duro nos laboratórios com enormes contribuições de jovens cientistas treinados na CAU. A Nutrichem concentrou seu investimento em P&D otimizando rotas de síntese química no laboratório, melhorando processos e aumentando a eficiência da produção em escala. Seu conceito avançado de atendimento ao cliente ainda está sendo estudado por muitas empresas agroquímicas chinesas.

No geral, a indústria chinesa de pesticidas é caracterizada por ser grande, mas não forte. Nos últimos 20 anos, a globalização da cadeia de suprimentos impulsionada por empresas multinacionais mudou a produção de produtos pesticidas maduros e de cauda longa, que a indústria química chinesa apoiou. A China se tornou uma base mundial de fabricação de pesticidas durante essas duas décadas.

No entanto, o investimento corporativo em P&D nas últimas décadas tem sido em um nível rudimentar, e a indústria ainda está subinvestida em ciências biológicas e química básica. Por razões históricas, as empresas chinesas de pesticidas têm confiado mais em universidades terceirizadas ou instituições de pesquisa para P&D. Embora esse tipo de P&D tenha tido uma tradição relativamente longa, seu caminho para a comercialização foi longo demais para controlar o risco de vendas futuras no mercado. Como resultado, muitos produtos inovadores perdem o melhor momento para entrar no mercado.

As empresas chinesas de pesticidas também raramente lançam portfólios de propriedade intelectual no mercado internacional. Depois de substituir os centros de fabricação do Leste Asiático, como Japão e Coreia, como os principais produtores de pesticidas, as empresas com supercapacidade gradualmente assumiram uma posição favorável na cadeia upstream das empresas multinacionais. Do outro lado da moeda, a escala da capacidade de produção logo se tornou a única vantagem competitiva no mercado chinês. Pode-se argumentar que a falta de investimento em P&D levou as empresas chinesas de pesticidas a não conseguirem obter lucros excessivos no mercado do oceano azul e investir em grande capacidade no curto prazo para construir seus fossos, o que é uma das razões do excesso de capacidade na China.

Atualmente, a indústria de pesticidas da China precisa de uma ecologia de inovação integrada. A inovação na indústria de pesticidas da China ainda está concentrada em duas áreas.

Uma está em instituições de P&D, e a outra está em empresas. As instituições de P&D têm uma base sólida de inovação, mas estão distantes do mercado e os mecanismos operacionais de entrada no mercado não são eficientes, o que dificulta a criação de IAs patenteadas ou produtos de formulação inovadores que sejam altamente compatíveis com a demanda do mercado. Por outro lado, a P&D das próprias empresas visa principalmente a otimização de processos, melhorando a utilização atômica e reduzindo a emissão de resíduos e o consumo de energia por meio de pesquisa de rotas de processos e pesquisa de impurezas para projetos futuros. Em geral, a redução de custos e a manutenção da operação eficiente da produção em larga escala são os principais objetivos da P&D empresarial.

Para comparar a ecologia de inovação dos setores agrícola e alimentício nos EUA, suporte de capital, plataforma de talentos e colaboração de empresas listadas são os três elementos necessários para um projeto bem-sucedido. Executivos aposentados de empresas multinacionais que trabalharam em P&D, marketing e cadeia de suprimentos fornecem serviços de consultoria para startups. Antes que as startups sejam criadas, os fundadores devem tentar corresponder à lacuna de P&D de empresas agrícolas ou multinacionais listadas. Essa abordagem permite uma alocação racional de recursos nos setores agrícola e alimentício e para o uso de um ecossistema inovador para apoiar conjuntamente o desenvolvimento de startups. As empresas multinacionais podem compartilhar a demanda de mercado em primeira mão com as startups; as equipes de startups também têm acesso ao suporte da incubadora de inovação.

Além disso, o investimento em startups tem um caminho de saída claro — fusões e aquisições ou abertura de capital. Esse ciclo sistêmico virtuoso fornece um fluxo constante de inovação para empresas multinacionais, o que complementa suas linhas de produtos e compete globalmente. Os investimentos nos setores globais de agricultura e alimentos estão sendo equiparados a multinacionais como blocos de Lego e estão crescendo em desempenho.

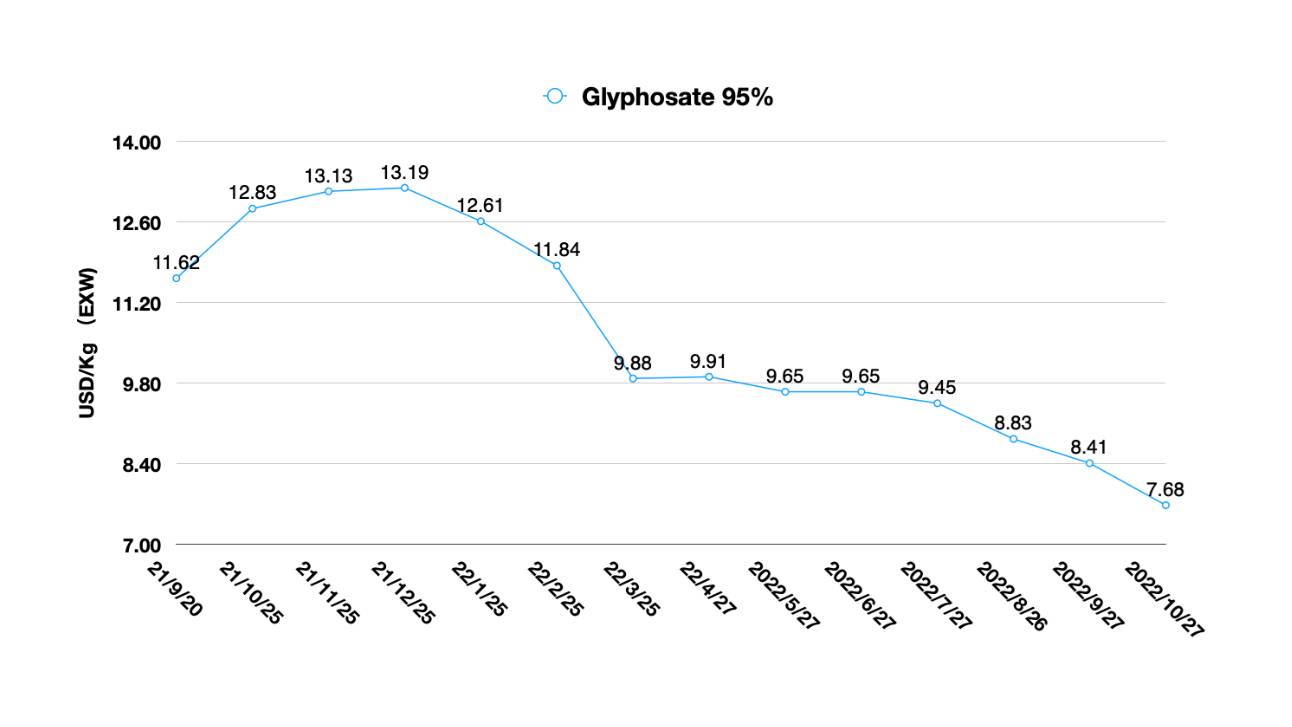

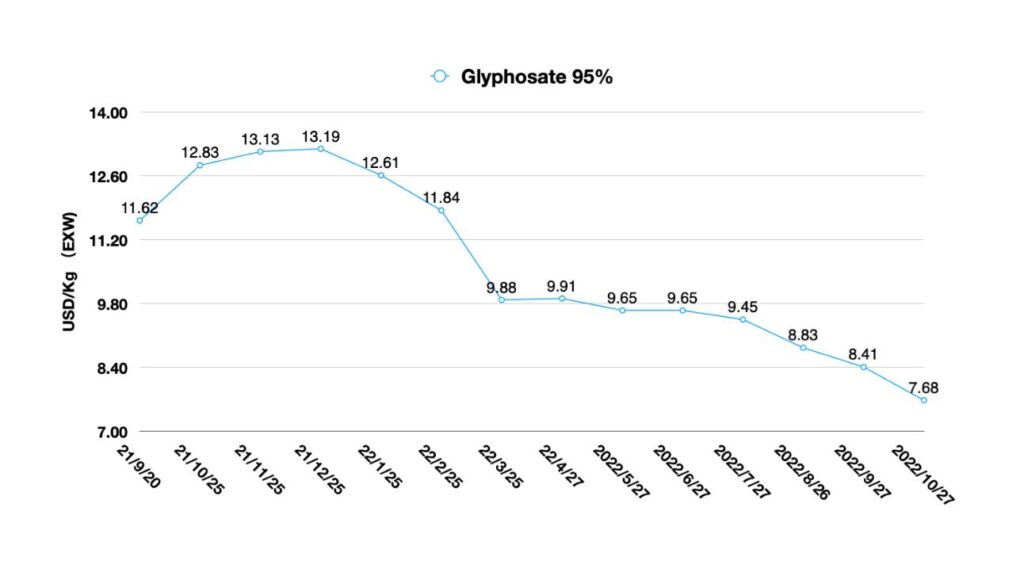

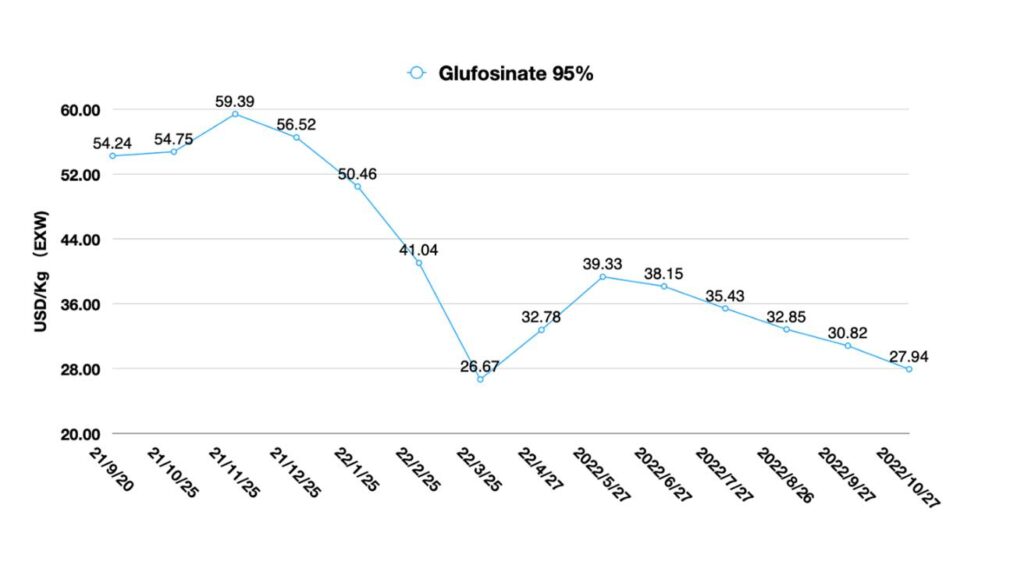

As empresas chinesas de pesticidas enfrentam uma encruzilhada importante em 2022. Em um cenário de altos níveis de estoque para agroquímicos globais, onde estão os pontos de crescimento futuro para as empresas? Para empresas baseadas em recursos, como produtores de glifosato, um fornecimento contínuo e estável com base em recursos minerais será sua principal prioridade. Para empresas com aprimoramento de processos e inovação de novas moléculas como pontos de crescimento, a competição de mercado será mais complexa para esses fabricantes chineses.

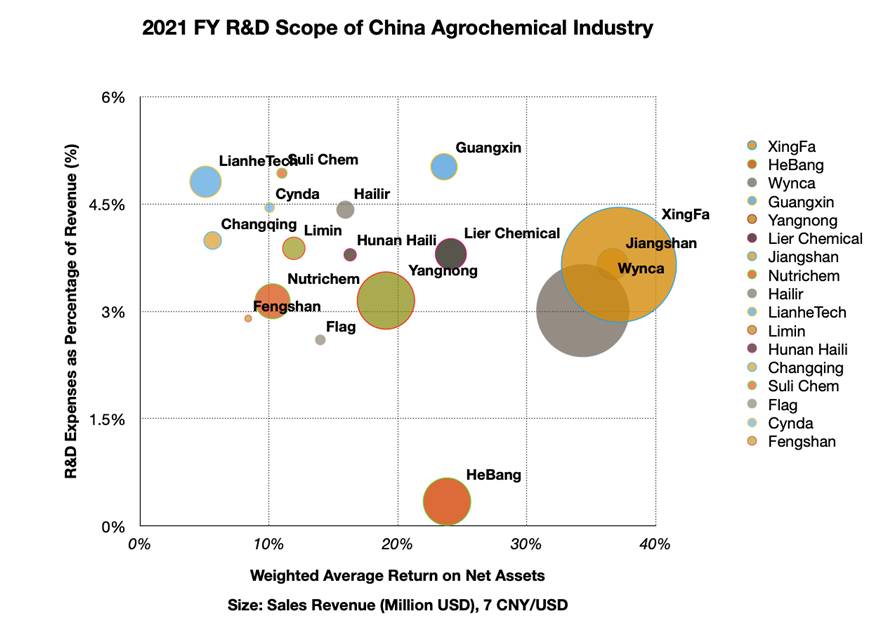

Quanto mais focada uma empresa chinesa de pesticidas estiver em um nicho de mercado, mais ela investe em P&D. Após mais de 50 anos de desenvolvimento, a indústria agroquímica da China investe anualmente em média 3.62% de receita em P&D. Entre os fabricantes de agroquímicos listados em ações mostrados abaixo, a despesa total de P&D dos fabricantes em 2021 foi de US$ $619,84 milhões. O forte investimento em P&D resultou no aprimoramento do processo verde em novas capacidades, P&D de IA quase fora de patente e desenvolvimento de IA patenteada.

Uma tendência notável na direção do investimento por empresas agroquímicas chinesas é o aumento do investimento em clusters circulares regionais. As vantagens dos clusters de fabricação integrados excederão em muito as dos parques químicos. Com empresas líderes como força motriz, os clusters de fabricação integrados combinam recursos de matéria-prima upstream com produção química fina downstream para formar uma cadeia de valor industrial completa.

Segundo a BASF, a empresa está atualmente construindo um novo site Verbund em Zhanjiang, província de Guangdong. Anunciado em julho de 2018 e oficialmente iniciado em novembro de 2019, o projeto seria o maior investimento da BASF, com até € 10 bilhões até 2030. O local seria, em última análise, o terceiro maior local da BASF no mundo, depois de Ludwigshafen, na Alemanha, e Antuérpia, na Bélgica. A cidade de Zhanjiang apoia e desenvolve a construção de nova capacidade para a BASF upstream e downstream. Seu objetivo é criar um cluster de fabricação de nível global com acesso ao mercado de consumo líder mundial da China.

As principais empresas agroquímicas chinesas estão aprendendo com as tendências. A CAC Nantong está disposta a construir um cluster industrial no parque industrial onde a empresa está localizada atualmente. Em outubro de 2022, Jiangshan assinou um Acordo de Intenção para investir e cooperar com o governo do Condado de Wongan, Província de Guizhou e WongFu (Group) Co. Jiangshan investirá e construirá um projeto industrial integrado de reciclagem química de fósforo no Parque Químico Fino da Zona de Desenvolvimento Econômico de Wongan, para criar sua terceira base de produção doméstica. No final de 2020, Núcleo Química começou a cooperar com novos parceiros de investimento estratégico, Zhejiang Longsheng Group e Safe & Rich Venture Capital, e estabeleceu uma cooperação profunda em inovação tecnológica com o Shaoxing Research Institute da Tianjin University. A CoreChem se juntou à indústria química

cluster de produção que oferece cooperação estratégica com uma empresa química listada em bolsa em Zhejiang.

Embora diferentes empresas tenham diferentes maneiras de manter uma vantagem na cadeia de valor da indústria, há um fator mais importante para as empresas agroquímicas chinesas. Que é descobrir a posição sustentável da proteção global de cultivos para a indústria agroquímica chinesa.

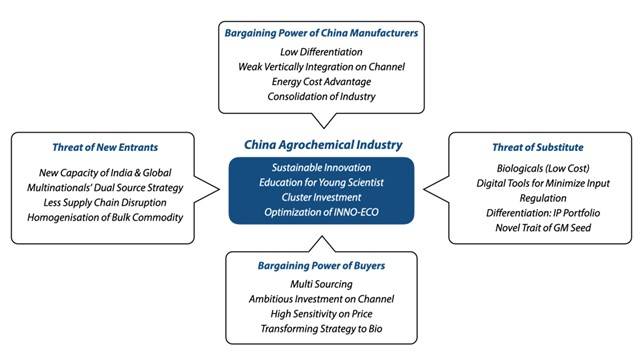

Análise das Cinco Forças de Porter da Indústria Agroquímica da China.

A análise das Cinco Forças de Porter da Indústria Agroquímica da China pode fornecer uma rápida olhada no ambiente operacional da competição do mercado de proteção de cultivos. Para o crescimento sustentável de longo prazo das empresas agroquímicas chinesas, o investimento em P&D deve ser fortalecido. A inovação sustentável precisa ser formada pela otimização de um ecossistema de inovação robusto. Pode ser diferente do ecossistema baseado em inovação dos EUA. "Começar do fim" pode ser um bom lugar para as empresas chinesas começarem. A equipe de marketing de fabricação deve liderar a inovação monitorando rigorosamente as tendências de mercado. Seria fundamental enfrentar novas rivalidades competitivas ao redor do mundo. Em 2023, os produtos biológicos terão uma maior participação de mercado. As empresas multinacionais podem se concentrar mais no gerenciamento de seus produtos patenteados. Novas características de sementes abordarão mais riscos no campo. A tecnologia digital e as mudanças nas leis e regulamentações levarão a uma redução acelerada de compostos no campo. Muitos desafios aumentarão a pressão sobre o desempenho futuro das empresas agroquímicas da China.

Cientistas chineses presentes na Cerimônia do 70º Aniversário da Ciência dos Pesticidas na Universidade Agrícola da China (CAU) deram ao autor David Li confiança sobre o futuro do fornecimento chinês.

A estratégia “China plus One” para equipes de aquisição não é realmente uma crise. Ela reforçará a necessidade de maior cooperação dos players agroquímicos da China. Fornecedores chineses, CCPIA e governadores supervisionando a indústria de pesticidas da China levariam mais tempo para orientar as empresas em direção a mudanças estratégicas organizacionais mais precisas e eficientes em resposta ao ambiente em mudança.

Em 2022, a economia da China foi fortemente influenciada pela COVID-19. O crescimento do PIB da China atingiu 3,9% ano a ano no terceiro trimestre do ano. Toda a economia chinesa se recuperou em uma extensão mais fraca devido ao impacto recorrente da pandemia doméstica. A despropriedade e a criação de uma economia sustentável construída por meio da inovação estão acontecendo na China. A recuperação da infraestrutura, especialmente na indústria química, fortalece o desenvolvimento do país.

Como um jovem na indústria de proteção de cultivos, cientistas chineses que participaram da Cerimônia do 70º Aniversário da Ciência de Pesticidas na Universidade Agrícola da China (CAU) me deram confiança sobre o futuro do fornecimento chinês. Como os ancestrais chineses sempre disseram, quando o novo Festival da Primavera chega, sempre haverá algumas novas mudas emergindo do solo.