Índice de preços da China: como a indústria agroquímica da China pode domar o "efeito chicote"

24 de outubro de 2022

24 de outubro de 2022 Nota do editor: O escritor colaborador David Li oferece um instantâneo das tendências atuais de preços dos principais herbicidas, fungicidas e inseticidas no mercado agroquímico chinês em seu boletim mensal Índice de preços da China. Abaixo, ele fornece insights sobre por que as empresas chinesas devem usar uma atitude mais aberta para entender seu posicionamento estratégico, estimular o entendimento cultural e ousar ir para o exterior quando for necessário.

Ver tudo

Trabalhei para a Bayer CropScience China em 2012. Uma década atrás, a Bayer CropScience China enfrentou um enorme estoque de canal e pressão de vendas. Isso ocorreu principalmente devido à perda de um produto-chave no portfólio da Bayer, o fipronil (Regent). A partir de 1º de outubro de 2009, a venda e o uso de formulações de pesticidas contendo fipronil foram proibidas na China (com exceção de alguns revestimentos de saneamento e sementes para milho ou outras culturas em terra seca). O registro e/ou permissão de produção de formulações de pesticidas contendo fipronil aprovadas para outros usos foi retirado.

A ausência repentina do produto principal forçou a equipe de vendas e marketing da Bayer a pegar a longa cauda de produtos de marca novamente e a continuar injetando grandes quantidades de produtos de marca no canal para garantir que as metas de vendas fossem cumpridas. A dupla adversidade de alto estoque e expectativas de vendas de indicadores-chave de desempenho (KPI) também preparou o cenário para a subsequente transformação organizacional na Bayer CropScience China.

Hoje, enquanto muitas incertezas na cadeia de suprimentos global — bloqueios em cidades chinesas, escassez de remessas, contêineres apertados, congestionamento portuário, escassez de motoristas de caminhão — continuam, a reposição excessiva de estoque continua a alimentar a economia. É um grande problema enfrentado pelo lado do consumo no varejo. A divergência entre o crescimento das vendas de pesticidas e o consumo global de pesticidas está aumentando.

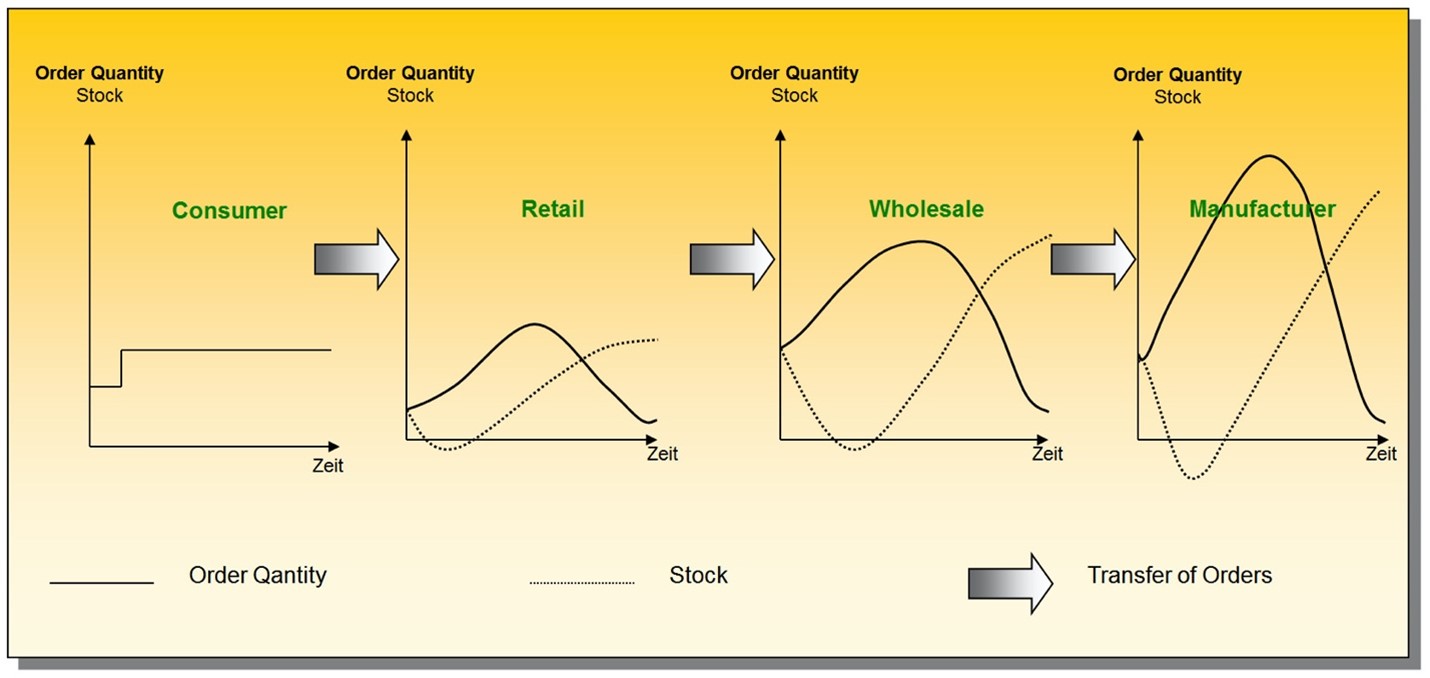

O impacto de uma mudança muito pequena na expectativa de demanda de agricultores estrangeiros foi gradualmente ampliado dentro da indústria agroquímica da China. A demanda sendo continuamente amplificada através da cadeia de suprimentos é chamada de "efeito chicote". Quando a demanda dos agricultores enfraqueceu, uma demanda fraca reversa passou para os fabricantes de agroquímicos da China. A demanda no mercado B2B oscila como um pêndulo para frente e para trás com a menor mudança nas expectativas de demanda dos agricultores. 2022 pode ter sido o início de um ciclo reverso.

O Efeito Chicote. Fonte: Wikipedia

A situação nos mercados estrangeiros em 2022 se assemelha aos altos tempos de estoque experimentados pelo mercado global de pesticidas de 2012 a 2014. O mercado global de proteção de cultivos passou por duas ondas recentes de escassez de suprimentos. A primeira onda foi a pandemia de COVID-19, começando em 2020. Quando o surto ocorreu pela primeira vez, o fornecimento da China caiu brevemente. Enquanto o fornecimento do país se recuperou, a lacuna de fornecimento levou a uma escassez. Compras em pânico em mercados estrangeiros impulsionaram um aumento significativo nas vendas de pesticidas.

Em 2021, a interrupção da cadeia de suprimentos no exterior causou uma segunda rodada de escassez de suprimentos. A demanda inicial e as preocupações com a interrupção da cadeia de suprimentos apoiaram uma queda gradual dos estoques pelo canal. No entanto, devido à China Política de duplo controle em setembro de 2021, o que forçou uma enorme incerteza no fornecimento chinês, quase todos os preços de matérias-primas experimentaram alturas semelhantes a foguetes. Diante de uma montanha-russa de preços, a aposta em compras de matérias-primas por compradores estrangeiros entre outubro e novembro de 2021 equivaleu a um pré-pagamento antecipado do potencial de crescimento da demanda para 2022.

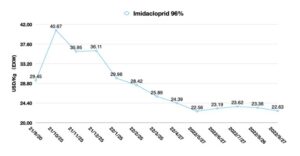

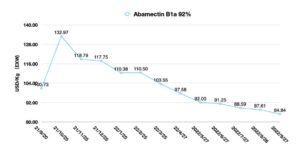

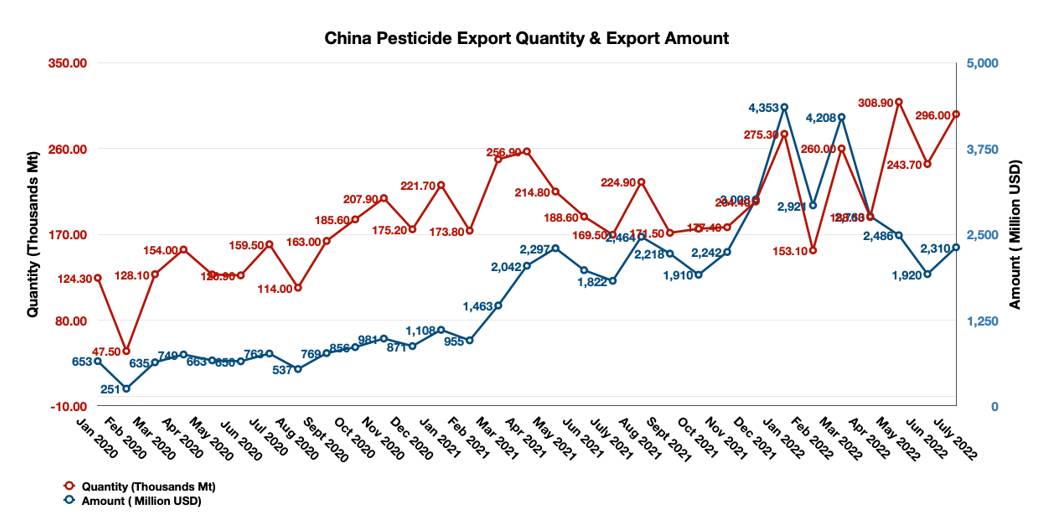

No início de 2022, vimos uma desaceleração na demanda global devido às altas pressões inflacionárias e uma menor disposição para pagar esses preços mais altos. O custo dos produtos vendidos continua a aumentar. O efeito marginal dos estoques de canal diminui e a demanda fica mais fraca. Portanto, estoques aumentados não geram mais receita. A partir de maio de 2022, há um desvio no volume e valor das exportações de pesticidas da China e, embora a faixa de desvios de junho a julho não tenha aumentado significativamente, com menores custos de envio e melhor logística, isso colocará mais pressão sobre o preço dos agroquímicos chineses na temporada de 2023. Na análise prevista, a avaliação de risco é muito crítica para a tomada de decisões futuras. O mundo está à beira de uma crise, ou melhor, estamos no meio da crise. O aperto da política monetária e a flutuação dos preços das commodities alimentares podem trazer mais riscos à gestão agrícola.

Outro evento notável já ocorreu. Veremos que as indústrias globais de produtos químicos básicos e finos enfrentarão uma terceira onda de escassez de fornecimento no inverno de 2022. Com o risco de uma crise energética na Europa devido à guerra russo-ucraniana, o fornecimento global de energia terá expansão limitada neste inverno. A demanda por energia pode atingir um pico histórico devido ao frio extremo causado por um terceiro evento La Niña. Naquela época, a produção química, que é um setor intensivo em energia, estará em extremo desafio.

Como uma das maiores gigantes da produção química da Alemanha, a BASF sofreria um enorme impacto. Eles teriam que interromper a produção se o fornecimento de gás natural caísse para menos da metade de suas necessidades, já que o maior grupo químico do mundo alertou sobre os danos às suas operações devido à crise de energia na Europa. A escassez de gás teria um impacto duplo na produção química, de acordo com a BASF. Não haveria energia suficiente para o processo de produção e faltaria uma matéria-prima crítica para a fabricação de produtos, de acordo com um Relatório da Reuters.

Como resultado de futuras interrupções no fornecimento ou restrições de fornecimento na Europa, a demanda global por produtos químicos básicos pode mudar para a China, onde o custo da indústria de alto consumo de energia é relativamente menor e a cadeia de fornecimento da indústria química está bem estabelecida. A mudança na demanda global por produtos químicos para a China pode aumentar o preço dos produtos químicos básicos upstream, afetando assim o custo de produção de matérias-primas de pesticidas. No entanto, o preço dos ingredientes ativos é precificado com base no equilíbrio entre oferta e demanda. A fraca demanda global compensaria o suporte de preços mais altos de IA.

Multinacionais europeias, como BASF, Syngenta e Bayer, também podem sofrer choques ou interrupções de fornecimento futuros para seus produtos patenteados, matérias-primas que exigem processamento adicional. As multinacionais provavelmente não reposicionarão sua produção de produtos de PI da noite para o dia. Mas a diversidade da cadeia de suprimentos precisa ser considerada na Ásia-Pacífico, EUA e América Latina para controle de risco futuro.

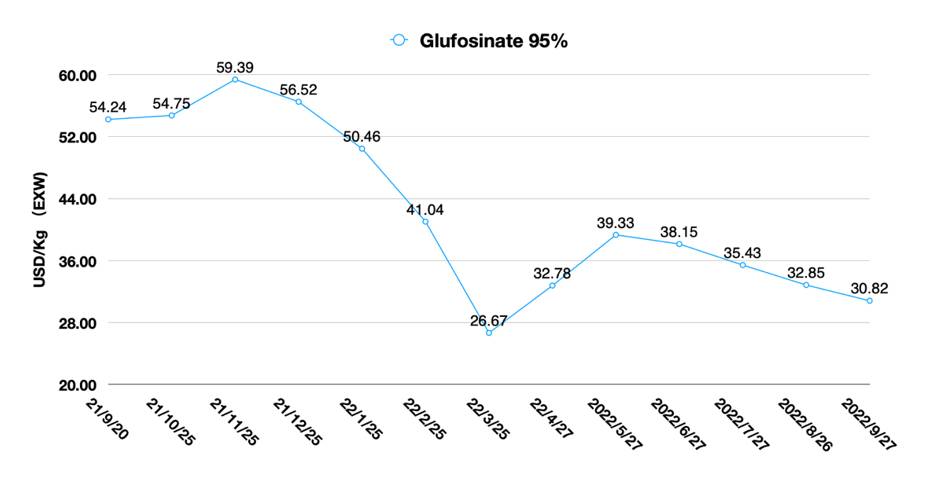

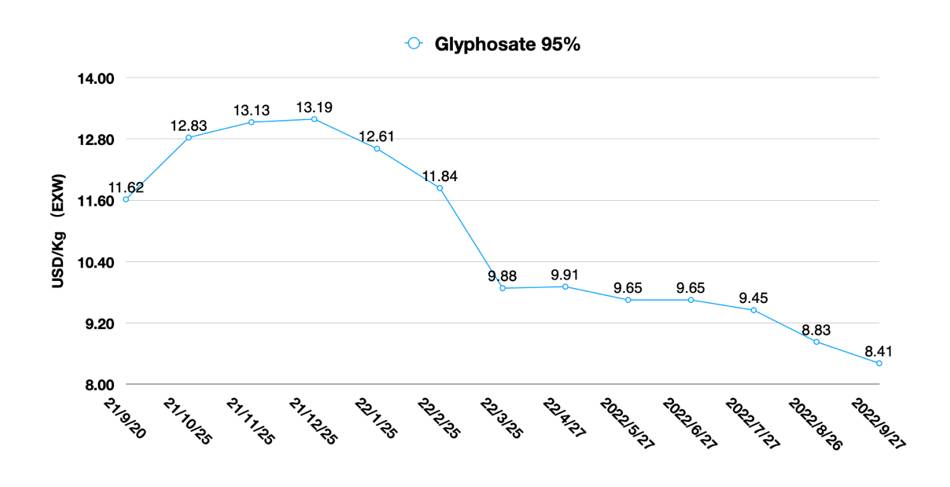

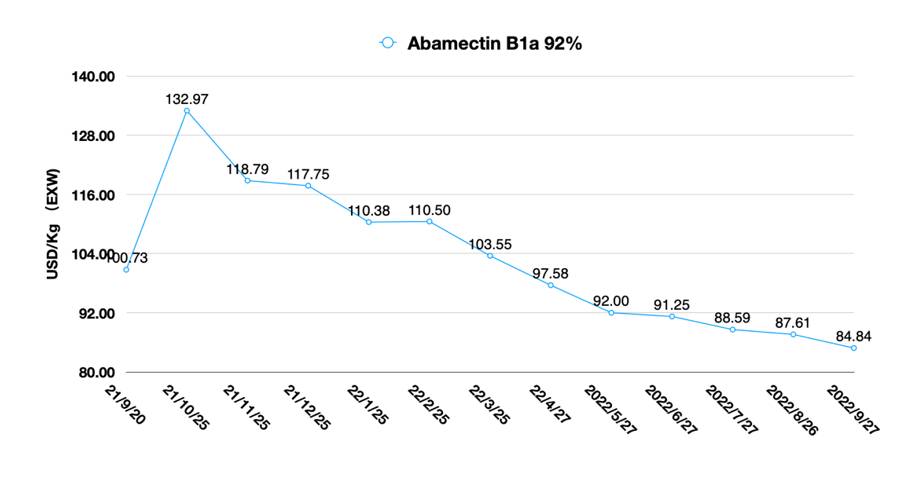

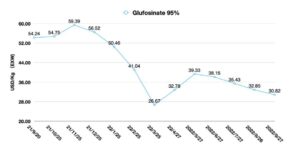

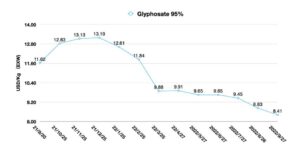

A temporada de 2023 no hemisfério norte começou em outubro de 2022. Em um mercado com altos estoques, "como as empresas tomam decisões de vendas futuras" é uma questão fundamental. A capacidade global total de IA de glifosato é de mais de um milhão de toneladas. Estima-se que a Bayer CropScience tenha uma capacidade de cerca de 370 mil toneladas. E os fornecedores chineses têm uma capacidade de cerca de 700.000 toneladas. Com uma empresa possuindo quase 40% da capacidade na categoria estratégica, a tendência de mercado de 2023 para glifosato será determinada pela estratégia de vendas e marketing da Bayer para glifosato.

Para a competição entre empresas multinacionais e fornecedores chineses, sua posição na circunstância de mercado determina a diferença na tomada de decisão. As multinacionais têm atributo incremental devido à capacidade de produção global no mercado-alvo, cadeia de suprimentos estável e canal sistemático. À medida que a competição se intensifica, as multinacionais podem ajustar a alocação de recursos de produção upstream para corresponder às estratégias de mercado regionais com alta eficiência.

Para fabricantes e distribuidores chineses apoiados por fabricantes chineses, eles estão em uma posição com atributo de estoque. A estratégia de mercado será limitada pelo estoque de segurança. Os estoques são como um reservatório, e os reservatórios exigem uma entrada e uma saída contínuas para ter lucratividade sustentável. Mas quando a saída de estoque continua a desacelerar, o risco de grandes águas transbordarem aumenta. Isso repercute nas finanças na forma de liquidez reduzida, aumento das taxas de juros e custos de estoque altos e contínuos. É altamente irracional para os fabricantes chineses competir em uma guerra de preços quando o mercado experimenta altos níveis de estoque.

O canal de distribuição ainda é muito importante para o mercado atual de proteção de cultivos. A descanalização pode reduzir os custos dos agricultores, mas não pode atingir um aumento direto nos planos de compra dos agricultores. Isso porque a agronomia dentro da agricultura pertence às ciências da vida, que contêm muita alta tecnologia, e é muito diferente de FMCG (bens de consumo de movimento rápido). As escolhas dos agricultores de produtos oferecidos por empresas e a transmissão do valor do produto devem ser feitas pelo canal. A estratégia de canal é uma extensão da estratégia do produtor, não o oposto dela.

Em uma fase de altos estoques, o controle do valor da marca pelo fabricante com o canal atingirá um novo nível estratégico. Empresas multinacionais estão usando ferramentas digitais para aprofundar seu suporte à expertise em agronomia para agricultores. O canal está aprimorando esse suporte técnico profissional com abordagens de pré-venda e pós-venda. Certa vez, comparei o glifosato à água em um supermercado, e os revendedores são as organizações que estão montando os supermercados (investimentos em instalações da cadeia de suprimentos) e fornecendo soluções mais diversas para atender às necessidades de outros agricultores. Na “era da internet móvel”, os revendedores não desapareceram. É apenas que parte do trabalho de pré-venda do revendedor foi substituído pelo departamento de marketing do fabricante.

Diante da concorrência de fornecedores chineses, como as guerras de preços comuns, é difícil para as multinacionais oferecerem descontos de preço diretamente aos agricultores devido ao seu sólido sistema de preços. No entanto, as multinacionais provavelmente usarão a competitividade não relacionada a preços para competir no mercado e garantir vendas durante a temporada de comercialização de 2023, ao mesmo tempo em que estimulam reduções de estoque. Em primeiro lugar, o programa de sementes OGM de empresas multinacionais é central para suas ferramentas competitivas. As vendas de programas de sementes são a chave para o cenário geral do mercado competitivo, que domina o uso de herbicidas de queima em combinação com sementes GM. As empresas multinacionais podem equilibrar a concorrência do glifosato de baixo preço no mercado por meio de um desconto geral no sistema de distribuição de sementes. Ao mesmo tempo, produtos de marca podem ser colocados onde a demanda principal está localizada por meio do canal, aumentando assim a taxa de vitória pronta para venda.

Além disso, o glifosato não é a única ferramenta competitiva para multinacionais. Suas linhas de produtos, como compostos patenteados e biológicos, podem enriquecer a estratégia competitiva no canal e no lado da oferta mais de acordo com as expectativas dos agricultores. O lançamento de produtos inovadores pode atuar como um puxador de vendas e estimular o consumo de produtos altamente estocados. Por exemplo, uma estratégia de Kitting pode combinar categorias de venda rápida com produtos de taxa de venda lenta para promover estoques mais baixos. Também pode funcionar ao contrário, permitindo que categorias de venda rápida tomem rapidamente participação de mercado sozinhas e atendam à demanda. Finalmente, há a plataforma digital para empresas multinacionais. As ferramentas digitais tornam mais fácil para as multinacionais entenderem os hábitos de consumo de seus clientes, e os dados subjacentes por trás delas podem ser combinados com uma variedade de estratégias de marketing para marketing direcionado.

E para os fornecedores chineses, simplesmente desenvolver estoques maiores no exterior não torna os fornecedores chineses mais lucrativos nos mercados estrangeiros. É um princípio econômico simples que o efeito marginal do aumento da oferta está diminuindo devido ao excesso de oferta, que mencionei antes. Herbicidas mais baratos e de queima única estão se tornando menos atraentes para distribuidores e agricultores. Os futuros gerentes de produtos chineses precisam enriquecer o portfólio, o que poderia realmente alimentar a demanda com o lucro.

Talvez estabelecer uma parceria estratégica completa — como a Wynca se tornou uma investidora estratégica da Nutrichem — seja uma estratégia que os principais produtores chineses de glifosato devem seguir. As empresas chinesas devem adicionar pacotes de compostos sustentáveis ao seu pipeline estabelecido na próxima década e fornecer aos clientes um pacote de fornecimento consistente por meio da inovação na formulação. Estrategicamente, as empresas devem aderir a uma certeza estratégica de investimento contínuo em proteção de cultivos que levará adiante os próximos 10, 20 ou mesmo centenas de anos de desenvolvimento corporativo sem mudar facilmente sua visão e missão corporativa. Este é o futuro das empresas chinesas de fabricação de agroquímicos.

Com a integração acelerada de canais no exterior, ainda não vi os fabricantes de agroquímicos chineses investindo. Para o canal, as empresas chinesas devem usar uma atitude mais positiva e aberta para entender seu posicionamento estratégico, estimular o entendimento cultural e ousar ir para o exterior quando for importante. Elas devem transformar os pontos fortes do setor de produção chinês em uma parte do valor agrícola global. Isso não deve ser alcançado apenas por meio de uma estratégia B2B de fornecimento para todos, mas sim sujar os pés e sair para o mundo agrícola global para encontrar as respostas.