Índice de preços da China: como as empresas agroquímicas podem superar a concorrência durante um "dia chuvoso de corrida"

20 de junho de 2023

20 de junho de 2023 Nota do editor: O escritor colaborador David Li oferece um instantâneo das tendências atuais de preços dos principais herbicidas, fungicidas e inseticidas no mercado agroquímico chinês em seu boletim mensal Índice de preços da China. Abaixo, ele também explica que quando a indústria global de proteção de cultivos está em adversidade, é a cooperação e o compartilhamento de recursos globais que permitirão o fortalecimento das empresas agroquímicas e “farão com que um dia chuvoso supere”.

Ver tudo

Ayrton Senna, um famoso piloto brasileiro de Fórmula 1, disse a famosa frase: “Você não pode ultrapassar 15 carros em tempo ensolarado... mas pode quando está chovendo.” A convergência de fatores adversos e riscos é frequentemente um precursor de oportunidade. Durante tempos desafiadores, a adversidade em si geralmente não é tão importante; como encontrar oportunidades nessa adversidade é a habilidade crítica.

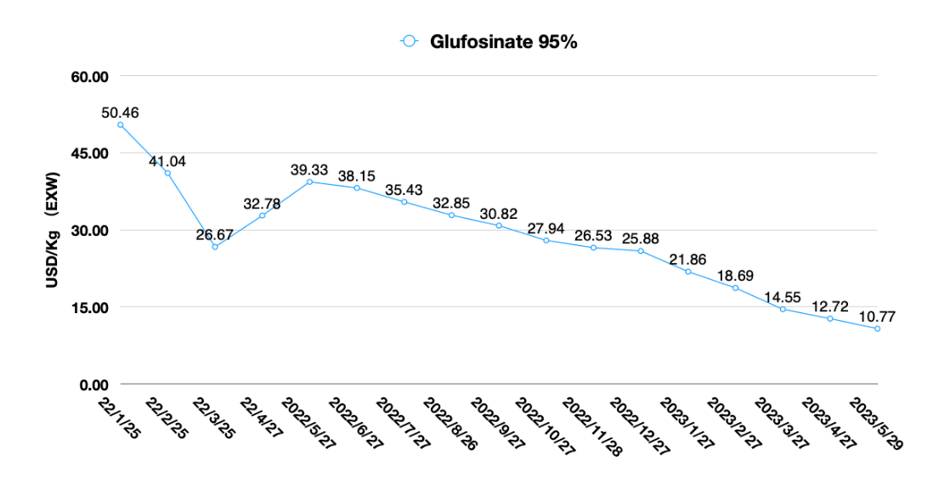

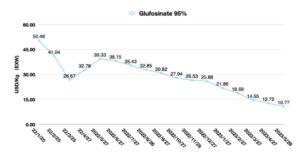

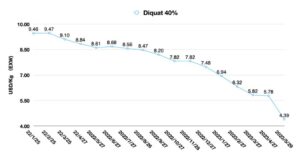

Em maio de 2023, a quantidade total de glifosato importado para os EUA diminuiu em 97,9% em comparação ao mesmo período do ano passado. O mercado norte-americano importou 65,7% a menos de glufosinato no ano anterior de 2023. As importações totais norte-americanas de herbicidas de burndown caíram 45,2%. A demanda norte-americana pelos três principais herbicidas de burndown apresentou tendência de níveis significativamente mais baixos em maio. Essa situação esfriou um mercado já deprimido.

A fraca demanda no mercado norte-americano em maio também sinaliza que a digestão dos estoques de agroquímicos norte-americanos continua sendo um desafio. Os fabricantes chineses estão contando com a nova temporada da LATAM. Maio é muito cedo para esperar uma demanda no mercado sul-americano. Embora essa região, especialmente o mercado brasileiro, mostre-se promissora para a aplicação de agroquímicos, ainda é duvidoso se a demanda sul-americana começará em larga escala em junho. Diante de empresas multinacionais pelo poder de compra do canal do squeeze, os distribuidores em aquisição de IA genérica têm pouca “margem de manobra”.

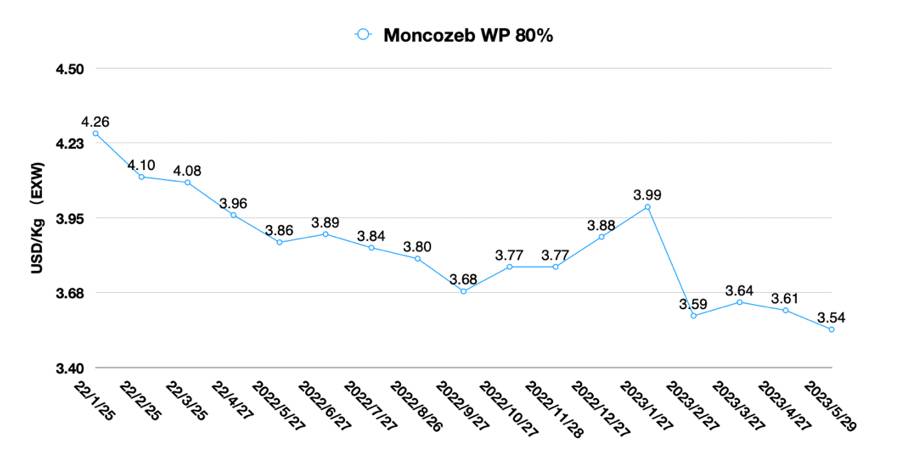

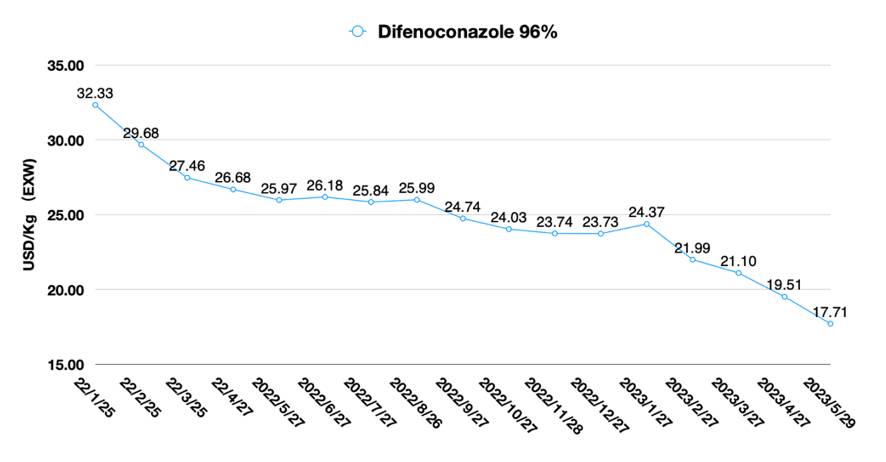

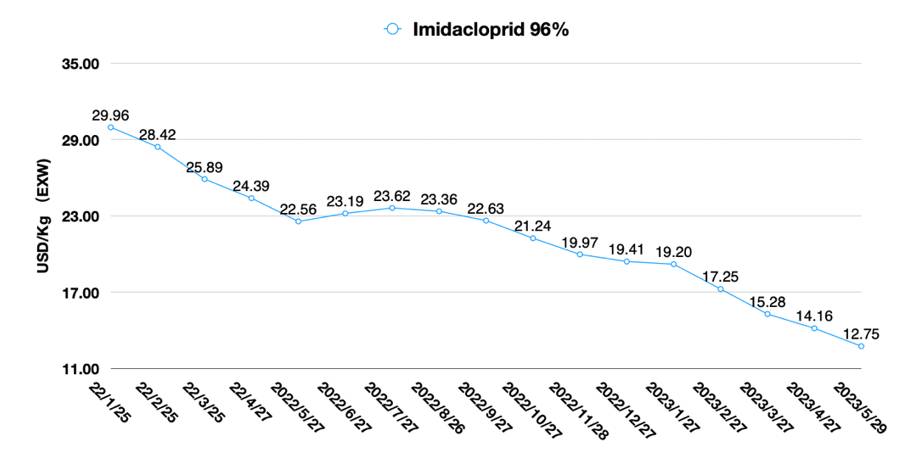

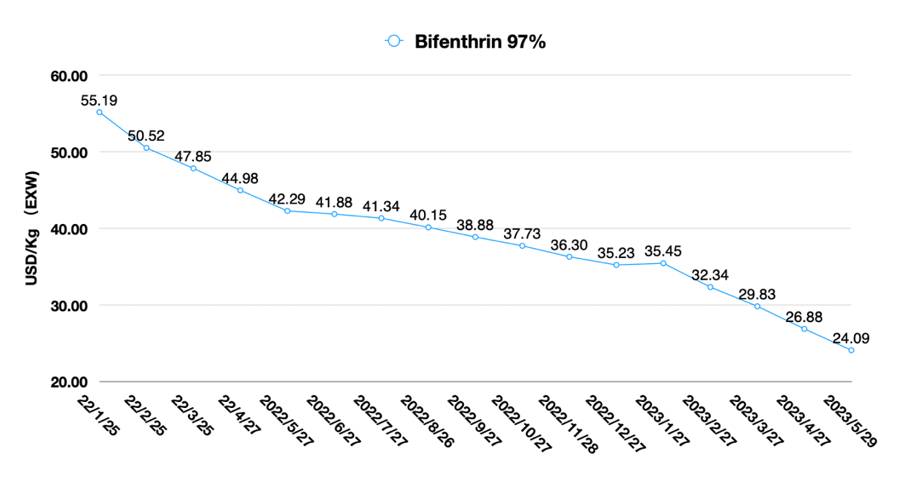

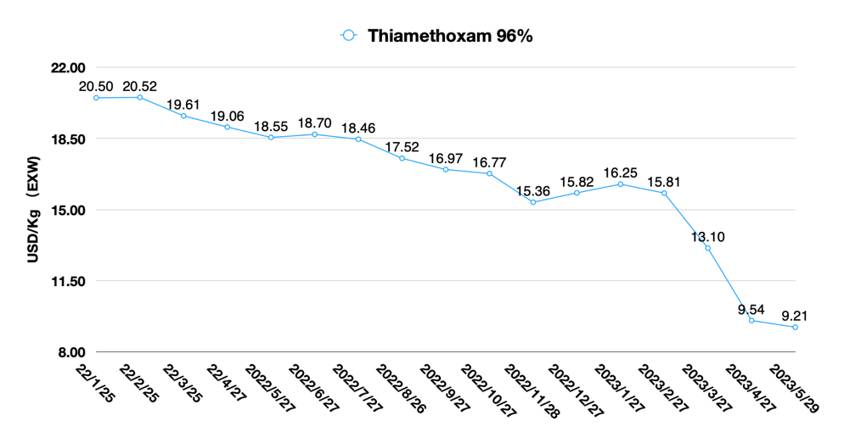

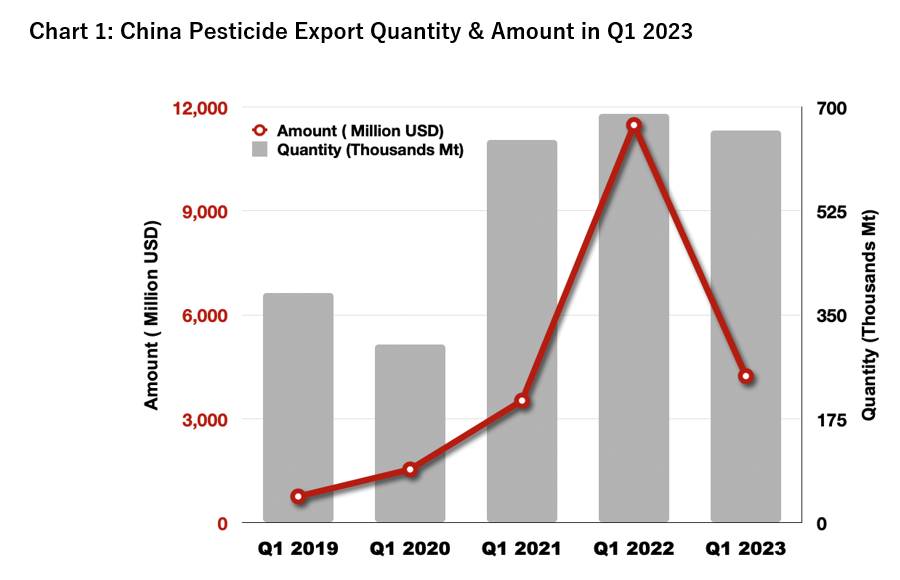

De acordo com dados públicos recentemente divulgados pela Icama, As exportações de pesticidas da China caíram significativamente para 660.000 toneladas no primeiro trimestre de 2023, em comparação com o mesmo período em 2022. O número deste ano é semelhante à quantidade total de matérias-primas exportadas pela China no primeiro trimestre de 2021. No entanto, correspondentemente, o valor total das exportações de pesticidas da China no primeiro trimestre de 2023 diminuiu em 63% YoY 2022. As margens brutas dos fabricantes chineses para IAs de pesticidas estão se aproximando de níveis historicamente baixos.

Claro, os preços dos produtos não podem cair indefinidamente quando a demanda está lenta. A complexidade do mercado chinês de pesticidas em 2023 é muito maior do que os profissionais imaginam. Altos estoques e incerteza sobre a lucratividade de produtos agrícolas a granel levam à má distribuição e consumo. Além disso, a demanda na América do Norte ainda pode ter dificuldades para se recuperar no outono de 2023. As compras contínuas por distribuidores estão agora diluindo amplamente os estoques de alto preço adquiridos durante 2022. Na América do Sul, embora o consumo de produtos de proteção de cultivos pelos agricultores seja positivo, altos estoques de canal continuam sendo uma restrição fundamental nas decisões de compra.

Durante a crise do mercado, quase todas as equipes de compras aguardam o surgimento de um ponto de inflexão de preço. No entanto, mesmo a chegada de um ponto de inflexão não significa que um grande contrato está chegando. Como previmos no início deste ano, a fragmentação de pedidos e cortes por empresas multinacionais estão se tornando uma nova realidade. Em 2023, o preço não é mais um fator-chave para as empresas chinesas de pesticidas que buscam aumentar as vendas.

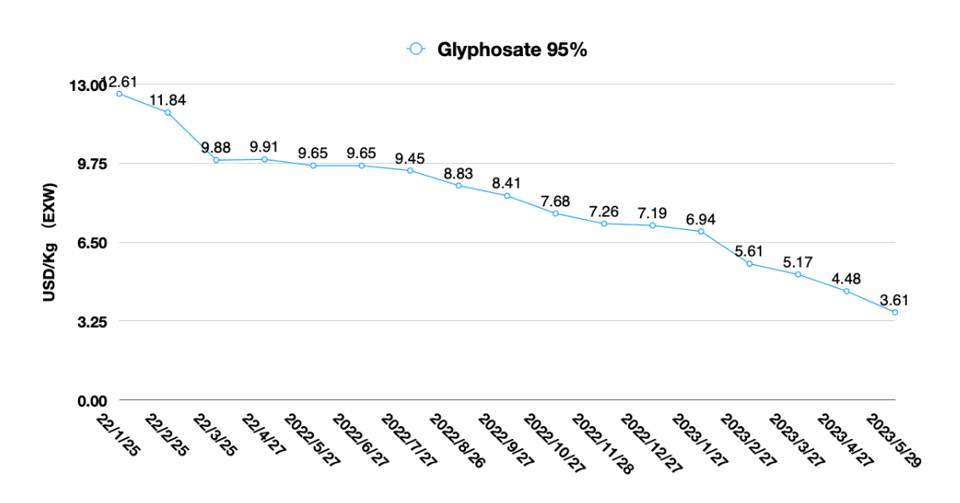

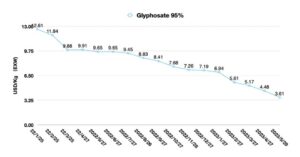

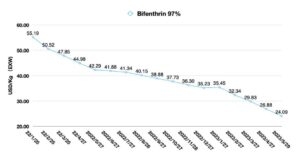

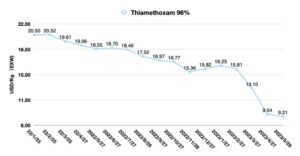

A margem bruta atual para o glifosato na China é de quase 15%. Os preços do fósforo amarelo subiram recentemente. Então, o ponto de inflexão para os preços do glifosato chegou? Ao contrário das opiniões de muitos gerentes de vendas de glifosato, acreditamos que o ponto de inflexão do preço do glifosato ainda não chegou. O preço mais alto do fósforo amarelo se deve principalmente à demanda lenta de glifosato downstream e ao ajuste moderado da produção de fósforo amarelo upstream. O alto preço do fósforo amarelo ilustra ainda mais as vendas ruins atuais do mercado de glifosato. Por outro lado, como a taxa de câmbio do CNY em relação ao USD continuou a se depreciar recentemente, isso também reduziu o preço em USD das matérias-primas produzidas na China. O movimento descendente dos preços de agroquímicos a granel como o glifosato continuará.

Comparado com a previsão de vendas de glifosato, acreditamos mais no princípio econômico de que "o preço é o reflexo da oferta e da demanda". Se não virmos um forte suporte do lado da demanda, os preços não serão facilmente revertidos por fatores artificiais. Atualmente, há um aumento de pedidos de consulta de glifosato no mercado chinês. O motivo pode ser mais para fornecer suporte de custo mais alto para vendas de formulação de glifosato no mercado externo por um preço mais baixo. Se tivesse que haver um momento ideal para o fornecimento, o nível de risco de agir agora e decidir no quarto trimestre de 2023 seria semelhante. Isso ocorre porque se a meta da equipe de compras é entrar no mercado em um momento em que as margens brutas do glifosato são zero, então o risco de comprar agora é de apenas 15% dos preços atuais do glifosato. Com um nível administrável de risco de compras, o planejamento a qualquer momento está dentro de uma faixa administrável.

A queda de toda a indústria agroquímica da China em 2023 é inevitável. Mas é hora de algumas empresas ultrapassarem outros concorrentes no “dia chuvoso da corrida”.

Corteva recentemente atualizou seu pipeline de P&D em 2023. A inovação sustentável será a direção futura do desenvolvimento de P&D da Corteva. Reduzir o risco não-alvo, diminuir o impacto ambiental, adotar novos modos de ação, baixo risco para águas subterrâneas, focar em produtos biológicos e naturais e baixa dosagem para aplicação em campo serão atributos-chave do futuro sustentável da Corteva.

Para pesticidas genéricos, será muito difícil atingir todas essas características. A partir de nossa prospecção de P&D, as equipes de inovação chinesas podem concentrar sua atenção em uma ou várias áreas de inovação sobreposta, como síntese direcionada de isômeros de pesticidas quirais para aumentar a eficácia e diminuir a dosagem, desenvolvimento de sistemas inovadores de entrega de formulação e desenvolvimento de produtos biológicos inovadores a partir de matérias-primas especiais.

Uma parceria de “Inovação Modulada” entre empresas globais de genéricos e empresas chinesas de pesticidas está tomando forma. Em 2019, propus pela primeira vez a “Inovação Modulada” na indústria de proteção de cultivos. Como empresas multinacionais e distribuidores globalizados têm recursos limitados para inovação interna e P&D, a cooperação de terceiros para introduzir recursos de inovação externa será a tendência de desenvolvimento para empresas, que têm a intenção de capturar um fosso mais amplo no mercado. Existem dois modelos principais de introdução externa de inovação, um é licenciar diretamente a inovação. O outro é investir capital e arcar com parte do custo de P&D com os desenvolvedores. As empresas globalizadas adquirem propriedade parcial dos ativos de resultados de P&D por meio de investimento. Por meio desse modelo, as empresas globalizadas podem alavancar os recursos de talentos inovadores na segunda maior economia do mundo com uma pequena quantidade de capital e, eventualmente, gerar propriedade intelectual compartilhada.

Em um momento em que a indústria global de proteção de cultivos está em adversidade, é a cooperação e o compartilhamento de recursos globais que permitirão o fortalecimento das empresas agroquímicas e “farão com que os dias difíceis superem as dificuldades”.