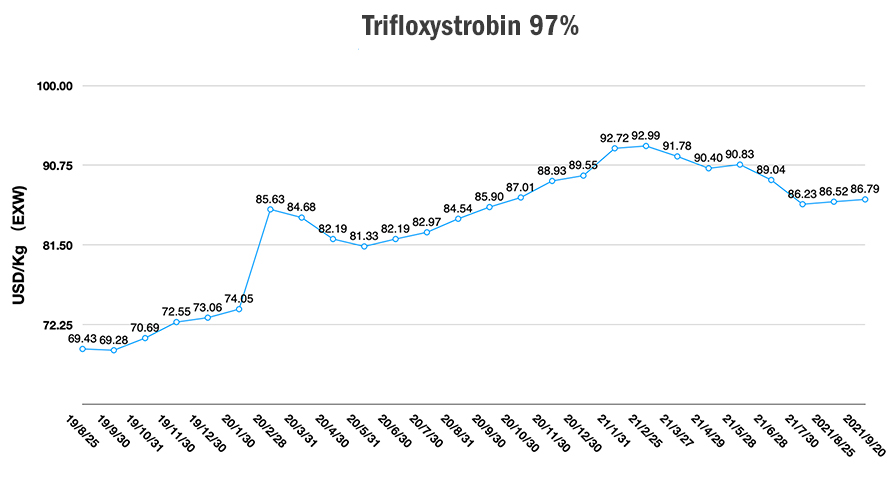

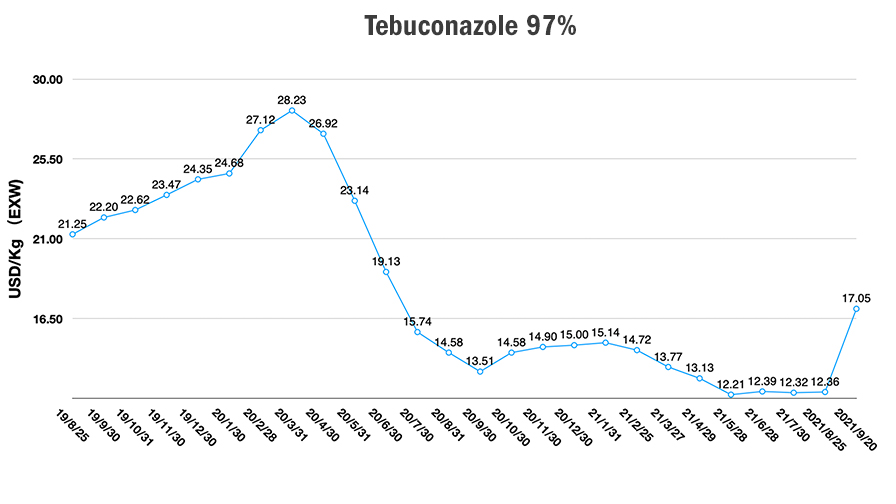

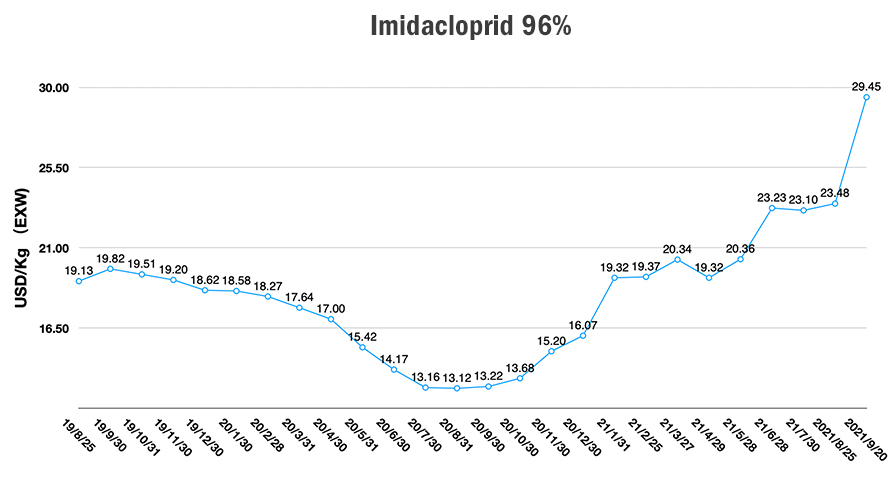

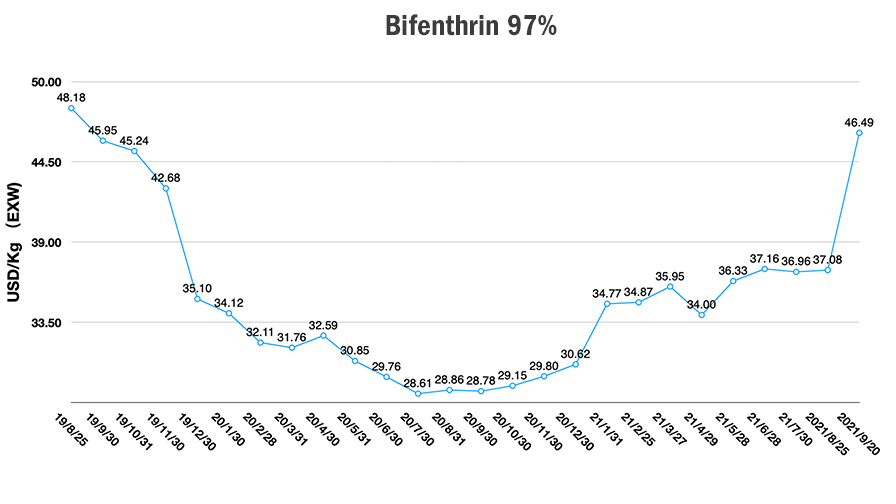

Índice de Preços da China: A Persistente Crise Energética da China Interromperá a Produção de Agroquímicos até 2022

14 de outubro de 2021

14 de outubro de 2021 Nota do editor: O escritor colaborador David Li oferece um instantâneo das tendências atuais de preços dos principais herbicidas, fungicidas e inseticidas no mercado agroquímico chinês em seu boletim mensal Índice de preços da China. Ele também fornece insights sobre a crise energética na China e em outros países e o impacto que ela terá a longo prazo na cadeia de suprimentos de agroquímicos.

Ver tudo

Em 8 de outubro, o primeiro-ministro Li Keqiang presidiu uma reunião executiva do Conselho de Estado, elaborando novos planos para garantir o fornecimento de eletricidade e carvão no inverno de 2021 e na primavera de 2022 para garantir a subsistência básica das pessoas e o bom funcionamento da economia.

O inverno chega em breve, e a China normalmente inicia o sistema de aquecimento central em meados de novembro. Os meios de subsistência das pessoas serão a principal prioridade, então o governo primeiro direcionará o fornecimento de energia para a região nordeste da China para aquecimento durante o inverno. Além disso, o governo chinês também liberará a capacidade de carvão local para o mercado para dar suporte à indústria elétrica. Com esse carvão, as empresas de eletricidade também precisam manter uma margem de lucro razoável para aliviar a escassez do fornecimento de energia. O pagamento atrasado de impostos e a priorização do transporte de carvão darão suporte às empresas de energia a carvão. O preço final da eletricidade está sujeito a uma flutuação de até 20%. Para uma indústria de alto consumo de energia, os preços da eletricidade podem ser formados por transações de mercado, independentemente da política de flutuação de 20%.

De acordo com um pessoas.cn relatório, o consumo de eletricidade da China de janeiro a agosto de 2021 aumentou em 13,8% ano a ano, enquanto os lucros das empresas de energia e aquecimento caíram em 15,3% de acordo com os dados públicos do National Bureau of Statistics. Com base em um relatório de Reuters, de 10 empresas de energia a carvão listadas, quatro relataram perdas e outras cinco viram os lucros do primeiro semestre despencarem. A queda drástica na lucratividade ocorre em meio a um aumento nos preços domésticos do carvão térmico. O preço do carvão mais que dobrou em relação à baixa de 467 yuans por tonelada em 2020.

Os comentários do primeiro-ministro chinês Li instruíram a ação do quarto trimestre de controle duplo. Do ponto de vista do governo central, a gestão do consumo de energia não pode ser executada apenas pela suspensão do fornecimento de eletricidade às empresas. A política detalhada em diferentes províncias pode precisar ser reavaliada antes de novembro de 2021.

Não apenas a China, a demanda global por energia também está forte desde o inverno frio de 2021. Os preços futuros do gás na UE estão disparando, o que pode levar a crise por toda a Europa, aumentando a inflação. o Financial Times relatado em 21 de setembro de 2021. Nos EUA, o preço médio da gasolina subiu para US$ 3,17 o galão. Furacão Ida fechou temporariamente a maior parte da produção de petróleo no Golfo do México e várias grandes refinarias. E a pandemia global de uma nova variante da COVID-19 reverteu a resiliência do fornecimento de energia globalmente.

A estagnação é um risco para a economia global se o preço fundamental da energia permanecer em um nível alto por um longo período. O alto preço das matérias-primas e da energia para produção elevará o custo das necessidades da vida. A comunidade humana com um futuro compartilhado é uma realidade verdadeira que afeta a vida diária das pessoas.

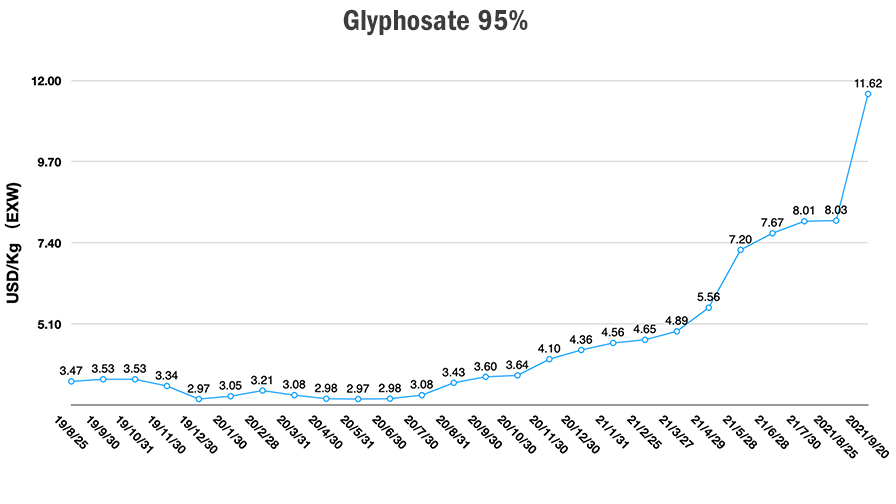

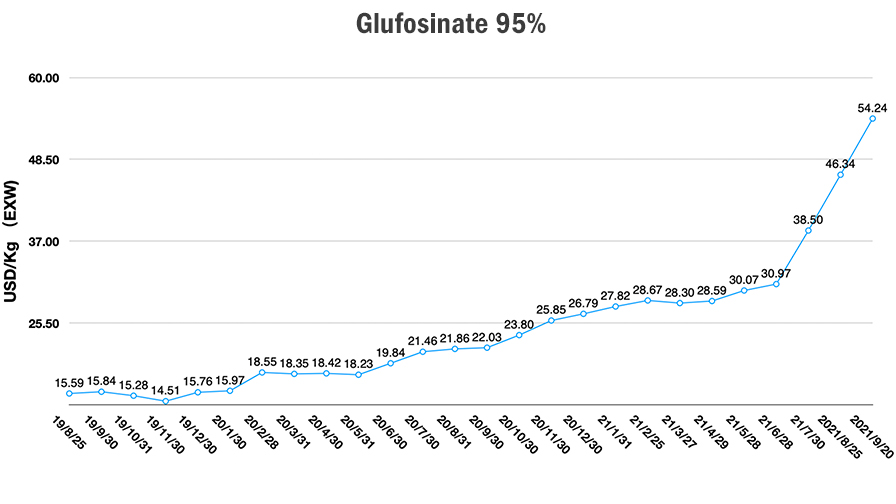

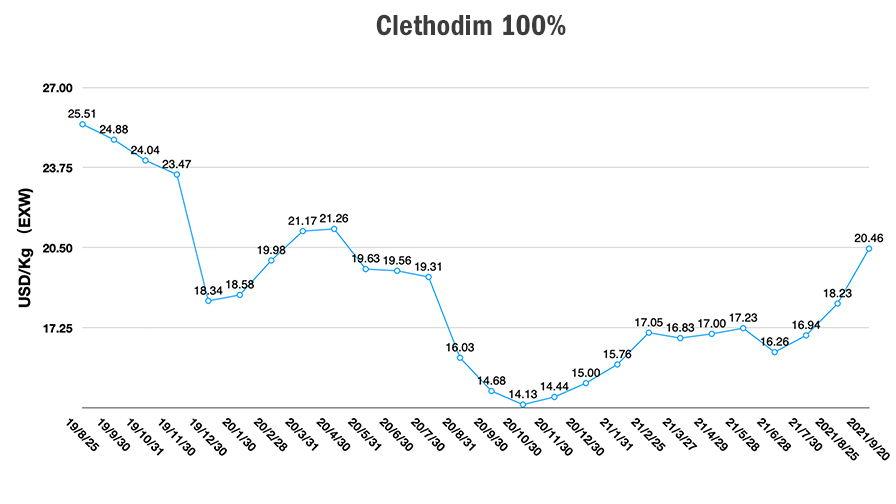

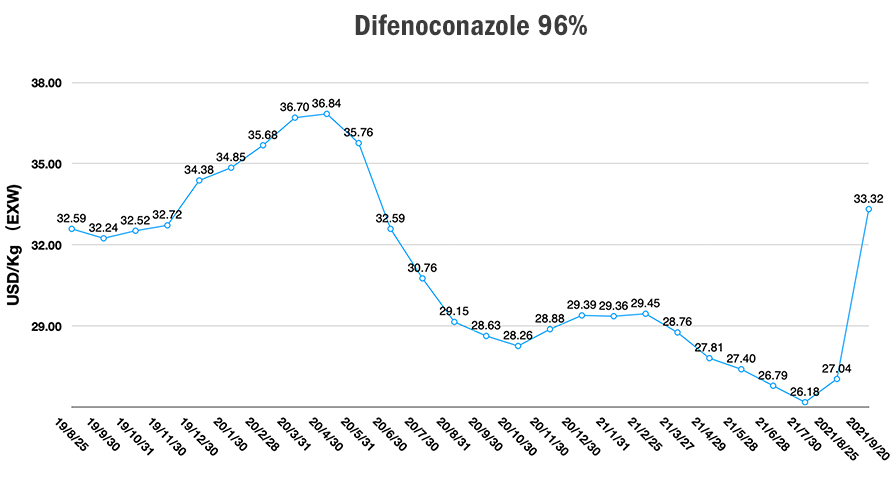

A política de duplo controle da China parece um evento cisne negro para o mercado mundial de proteção de cultivos até o final de 2021. Ninguém antecipou o preço de glifosato EXW atingiria mais de 11 USD/Kg nas últimas três semanas. E não haveria ETD disponível para compradores. A escassez de fornecimento de energia elétrica na China resultou em uma escassez de matérias-primas agroquímicas.

Até o final de 2021, o Double Control afetará a taxa de produção continuamente. A capacidade de fornecimento certamente será limitada. Zhejiang, Shandong e Jiangsu estão apoiando a produção de agroquímicos. Mas o fornecimento futuro será apenas para a demanda das principais contas. Sem a confirmação da produção de matéria-prima upstream, nenhum fornecedor pode cotar o preço sólido para os clientes porque os fornecedores chineses não pretendem deixar o cancelamento de pedidos acontecer novamente. Mesmo que haja algum preço da China, pode não haver carga para embarque.

Além disso, o afeto do Controle Duplo será combinado pelos Jogos Olímpicos de Inverno de Pequim. A demanda por aquecimento estará deprimindo o fornecimento de energia para a indústria para províncias com Nível de Alarme Vermelho e especialmente para a produção de agroquímicos no nordeste. No norte do Rio Amarelo, o aquecimento para as pessoas será a principal prioridade de novembro de 2021 a março de 2022, que será a temporada de aquecimento central de rotina todos os anos na China.

Porque a escassez de energia não pode ser resolvida em curto prazo. Não haverá um cronograma claro para a “produção normal”. No final de março de 2022, pode haver um pouso suave de preços tão altos para agroquímicos nem a falta de disponibilidade de carga de grande volume.

Do final de 2020 ao início de 2021, a demanda inicial que impulsionou a exportação de agroquímicos da China aumentou. O principal motivo foi que os distribuidores nacionais e as empresas multinacionais tiveram que aumentar o volume de estoque de segurança no depósito. A estratégia de aquisição era continuar comprando de acordo com a expectativa de aumento de preço do fornecimento de agroquímicos da China. Certamente aumentou o risco de financiamento para os distribuidores nacionais e multinacionais, mas economizou a compensação para comprar recentemente quando o preço tocou o céu. O alto estoque de segurança em distribuidores nacionais e empresas multinacionais estará junto com o alto nível de estoque nas mãos do agricultor. O canal global pode enfrentar o estoque de baixo nível, pois a ansiedade dos agricultores por futuras interrupções no fornecimento de produtos de proteção de cultivos. O inverno frio e o clima de seca não conseguiram simular o consumo na próxima safra.

Durante a crise financeira de 2007-2008, os preços do glifosato subiram para 13 USD/Kg EXW em setembro de 2008, de 5 USD/Kg EXW em agosto de 2007. E a sobrecapacidade do glifosato causou a queda do preço para 3,5 USD/Kg EXW em 2009. Alguns compradores passaram mais de três anos para absorver o alto preço do glifosato no balanço. Isso arrastou profundamente o desenvolvimento da empresa. Coletar todo esse conhecimento poderia ajudar os empreendedores a evitar a situação no futuro, disseram os ancestrais chineses em “Estratégias dos Estados Combatentes”.