Índice de preços da China: À medida que as empresas agroquímicas se centralizam, onde está a estratégia do Oceano Azul da China?

20 de outubro de 2020

20 de outubro de 2020 A melhor maneira de entender a indústria agroquímica da China é entender e analisar a política de Desenvolvimento da Indústria Agroquímica da China. A partir de 2018, Instituto de Controle de Agroquímicos, Ministério da Agricultura (ICAMA) lançou novo Regulamentos de pesticidas. A nova regulamentação aumentou o padrão de entrada do registro de pesticidas e otimizou o controle da produção e operação de pesticidas para a China.

Ver tudo

Novos regulamentos melhoraram os requisitos para entrada na indústria agroquímica. Pesticidas legais precisam ter registro oficial, incluindo o requisito de permissão de produção para controle de qualidade do produto pesticida; rastreabilidade de produtos pesticidas da China por código QR; controle rigoroso no canal de distribuição de pesticidas; e permissão oficial de negócios agroquímicos na China.

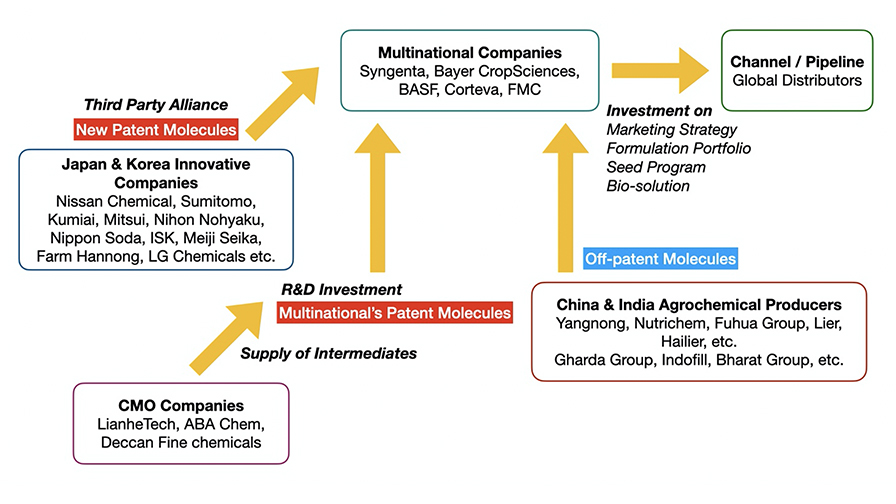

O alto padrão de entrada direciona os recursos da indústria agroquímica da China para os principais produtores, dominados por produtores pós-patentes, mas isso está mudando à medida que a indústria é mais profundamente influenciada por empresas multinacionais, à medida que elas se fundem e adquirem capacidade chinesa.

O novo ajuste de estratégia da Syngenta, Bayer Crop Science, Corteva, BASF e FMC resultou em novas alianças e cooperação em gestão da cadeia de suprimentos. Economia de custos e controle de risco de matéria-prima consistente são dois aspectos críticos que precisam ser considerados por suas equipes de sourcing.

O Índice de Preços de Agroquímicos da China foi afetado pelos Jogos Olímpicos de 2008 e pela proteção ambiental desde 2017. A proteção ambiental mais recente aumenta a capacidade da China de tratamento de resíduos e completa a legislação e os regulamentos ambientais na indústria agroquímica. Por outro lado, também leva os principais fabricantes a se mudarem para parques industriais nacionais, indo para o nordeste e oeste da China. Portanto, a nova capacidade na maioria dos produtos agroquímicos começou em 2018, e grande parte dessa nova capacidade está entregando o produto na cadeia de valor agora, possivelmente aumentando os preços deflacionados que estamos vivenciando.

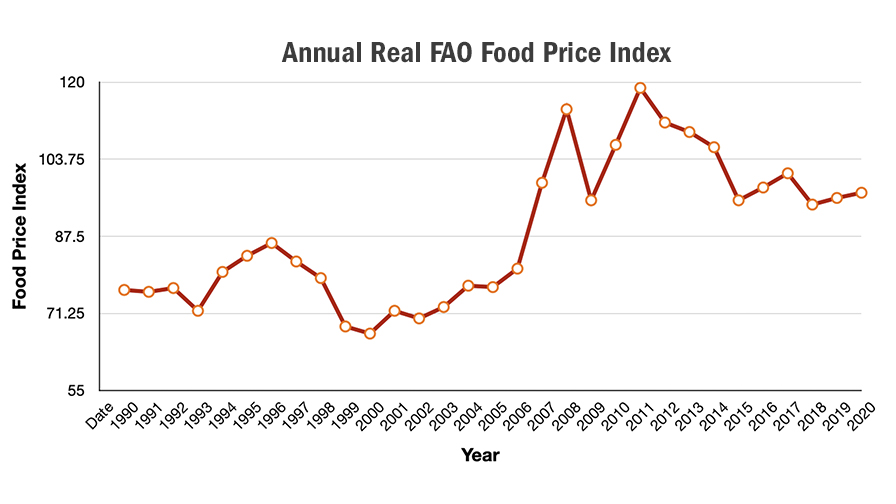

Mas o mercado retornará aos preços determinados pela oferta e demanda de portfólios de proteção de cultivos. De acordo com dados da FAO, o Índice Anual de Preços Reais de Alimentos mostra um ligeiro aumento dos preços globais de alimentos em 2020. Mesmo diante da pandemia global de COVID-19, o fornecimento global de alimentos ainda está estável, o que resultará em um aumento lento da demanda global por proteção de cultivos na temporada de 2021 devido ao menor nível de preços de alimentos, comparando 2011 a 2012.

A demanda estável por proteção global de cultivos compensará a alta percepção de alto potencial de lucro em novas capacidades nos próximos três a cinco anos. Além disso, também precisamos considerar o impacto em demissões fora de patente, como cloripirifós, reavaliação de glifosato e problema de deriva de dicamba. A incerteza da regulamentação global reestruturará os portfólios globais de proteção de cultivos. Liberty com glufosinato e Kyber da Corteva são boas indicações para produtores globais fora de patente. O "programa tradicional de sementes OGM mais pesticidas" está enfrentando desafios na resistência de super ervas daninhas. A redução de insumos de pesticidas e a política de crescimento zero de insumos agroquímicos da China são outros fatores-chave a serem avaliados. Produtos biológicos podem ser uma boa escolha para o mercado. O governo chinês também incentiva a aplicação de bioportfólios em terras aráveis da China para crescimento sustentável na indústria agrícola chinesa.

A mudança da indústria agrícola global impulsiona o upstream a ter uma estratégia disruptiva para melhor posição no mercado. Referindo-se ao gráfico acima ilustrando a posição da indústria agroquímica da China na cadeia de valor de proteção de cultivos mundial, os produtores sem patente poderiam descobrir onde estará seu oceano azul de crescimento sustentável?

Os principais produtores têm recursos e suporte suficientes dos reguladores. Mas eles ainda enfrentam o desafio da estratégia de marketing e construção de mão de obra para o crescimento futuro junto com fazendeiros globais.

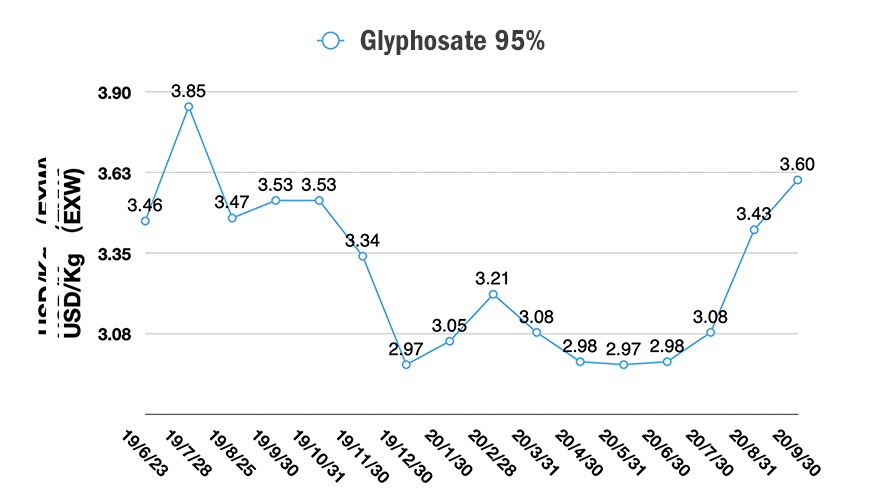

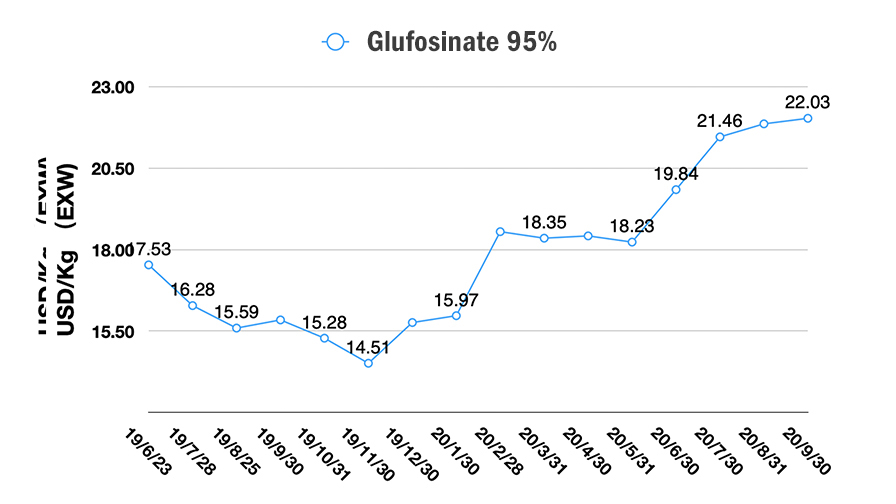

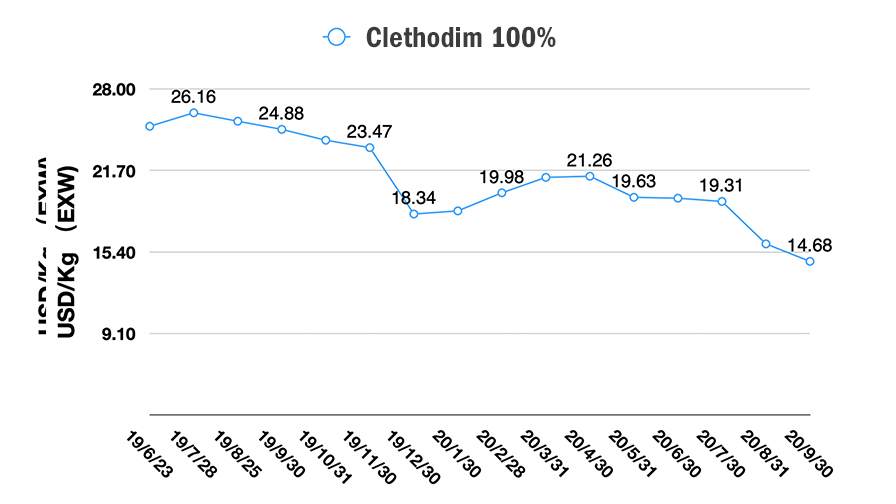

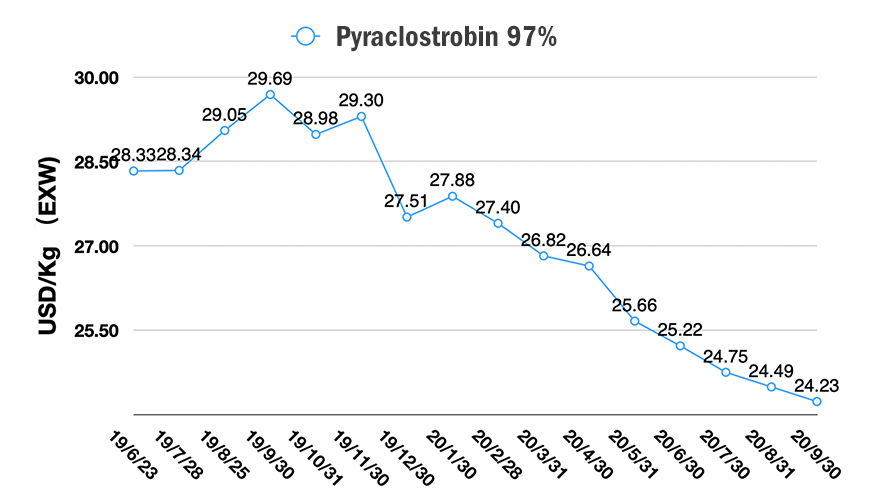

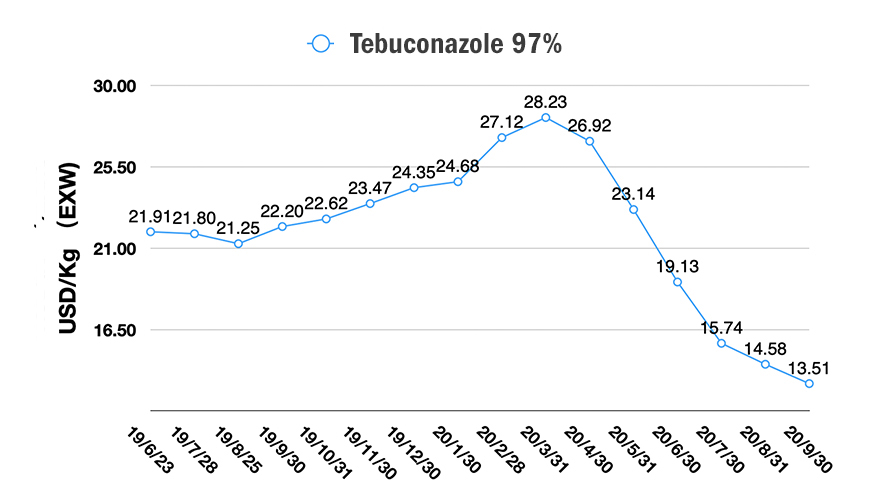

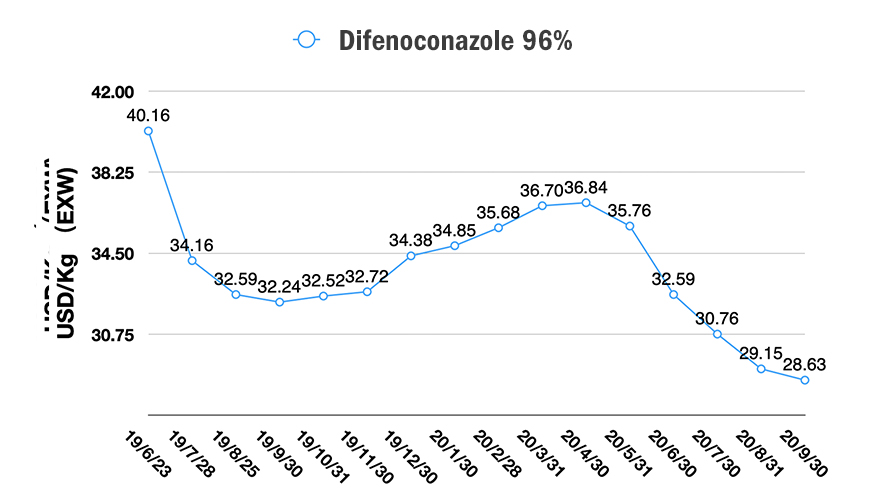

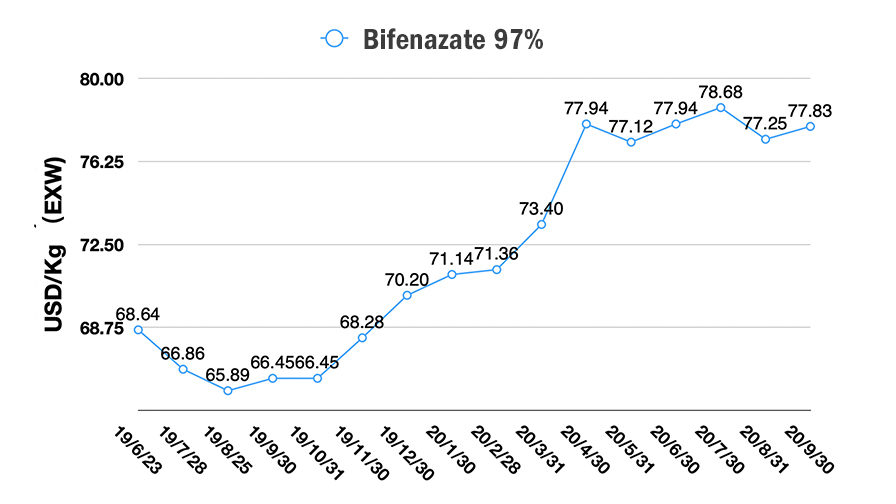

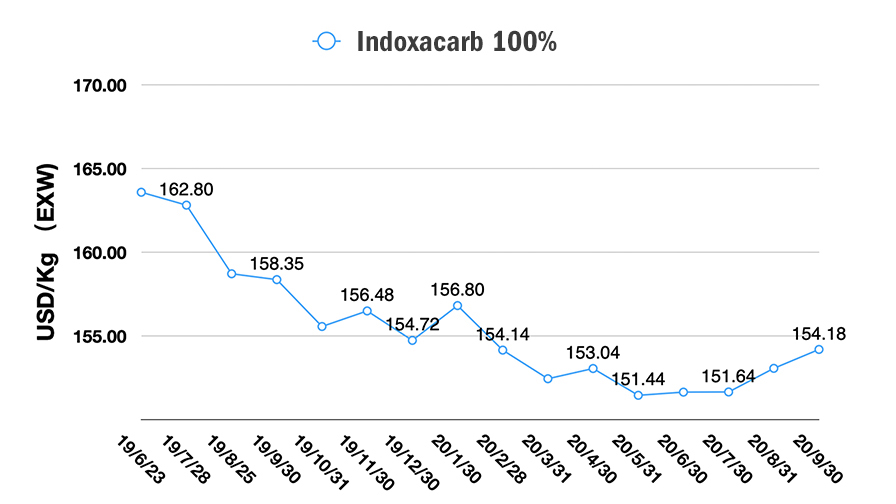

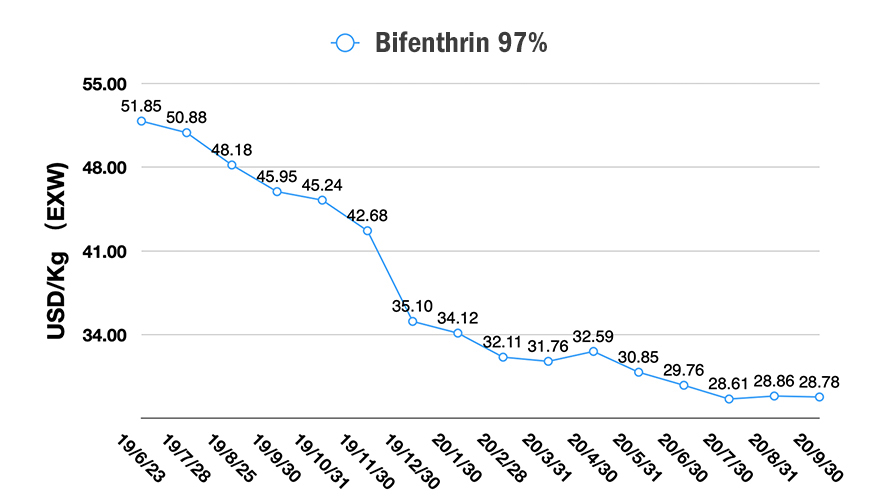

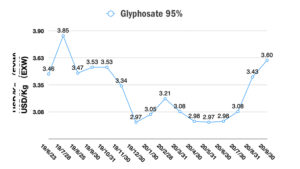

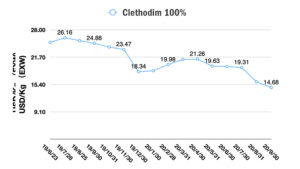

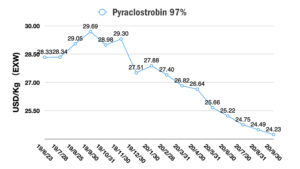

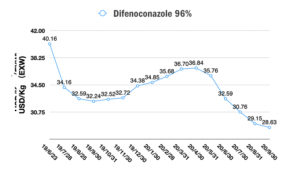

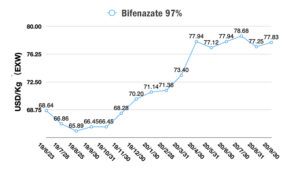

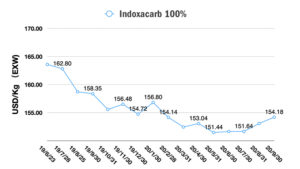

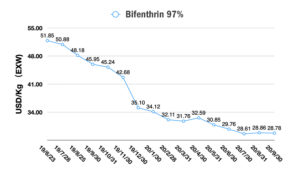

Fornecimento de agroquímicos na China (Veja o slideshow para preços de produtos)

Após o feriado nacional, a indústria agroquímica da China inicia a preparação do estoque para o mercado doméstico. É principalmente para distribuição de produtos de formulação agroquímica no pipeline na temporada de vendas de 2021 a partir de fevereiro.

Os compradores de empresas locais de formulação e comercialização estão participando do ACE, AgroChemEx pela CCPIA, para discutir o fornecimento do Q4. Isso dará aos produtores de ingredientes ativos uma chance de monitorar as preocupações dos compradores.

O Agronegócio Global Cimeira do Comércio trouxe fornecedores chineses entusiasmados para o e-marketing e comunicação online com uma equipe de sourcing global. Empresas mais inovadoras estão tentando alcançar clientes de maneiras inovadoras. Chamamos 2020 de “primeiro ano da era online” para a indústria agroquímica chinesa. A marcação digital influenciará toda a cadeia de valor, desde a produção de moléculas até impactar profundamente os agricultores globais.

Com a forte resiliência da quantidade exportada a partir de julho, os fornecedores agroquímicos chineses estão tentando manter as transações com os clientes oferecendo preços mais baixos. Mesmo com lucro menor, é a única maneira de diminuir o custo de produção pela operação de capacidade total. Se não considerarmos o caso ocasional como o Inundação de Sichuan, a produção e o fornecimento de agroquímicos da China estão estáveis. Mas o pagamento do exterior ainda está enfrentando problemas desde os obstáculos do distanciamento social da COVID-19. Os clientes estão solicitando linhas de crédito mais longas para passar por esse período difícil.