2020 AgriBusiness Global State of the Industry: Coronavírus cria novo normal para termos de compra e automação

21 de julho de 2020

21 de julho de 2020 Não há nada de normal em 2020, mas as atuais interrupções que estão afetando a cadeia de valor alimentar provavelmente não afetarão as empresas de insumos agrícolas até o quarto trimestre de 2021. O atraso na demanda real de produtos é resultado principalmente de dois fatores: estoque robusto na cadeia de valor e o momento favorável dos ciclos de produção nos hemisférios Norte e Sul.

Ver tudo

O coronavírus a interrupção é uma força avassaladora que afeta o trabalho, as tendências de demanda, a logística e o poder de compra de alimentos, rações, fibras e combustíveis do mundo. As indústrias agrícolas têm tido sorte em comparação aos setores de hospitalidade e serviços. O vírus atingiu o Hemisfério Sul durante a temporada de colheita, quando muito menos produtos estão sendo aplicados. No norte, começou perto da temporada de plantio, o que significa que fazendeiros e varejistas já haviam comprado sementes, fertilizantes e insumos de proteção de cultivos suficientes para impulsionar a produção durante o verão.

Negócios relacionados à agricultura foram considerados setores essenciais em todo o mundo, permitindo a continuidade das operações, embora com menor capacidade em meio a interrupções trabalhistas e uma mudança nas perspectivas de demanda que poderia atrasar o impacto econômico sobre fornecedores e distribuidores em todo o mundo.

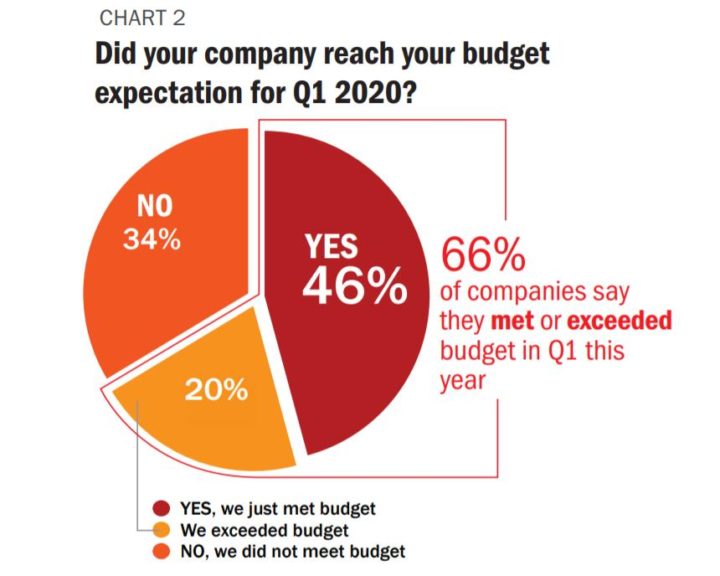

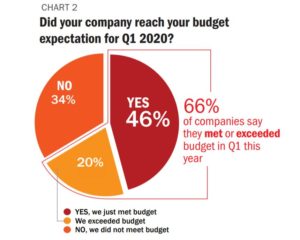

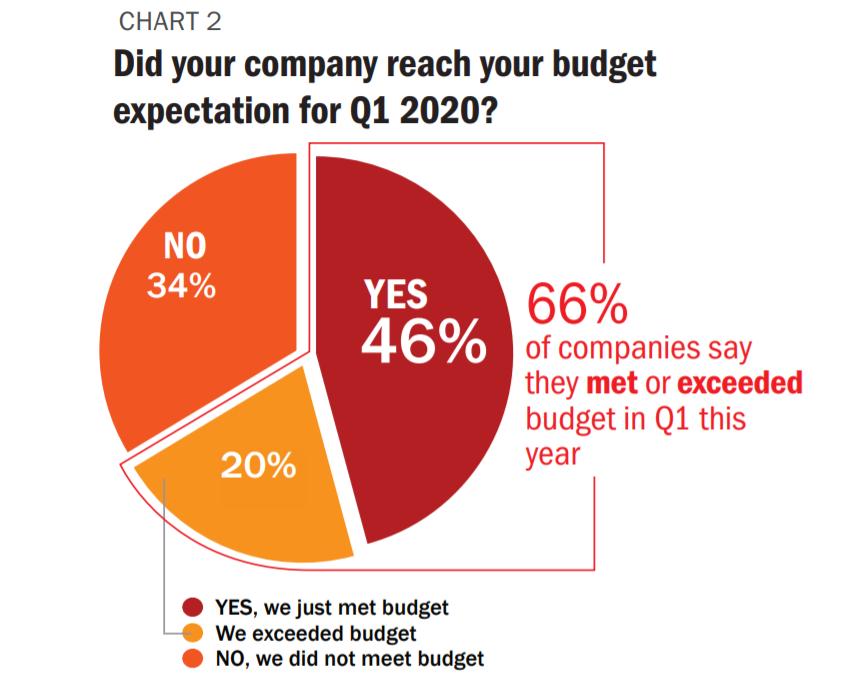

Por enquanto, os dados são positivos: 66% de empresas dizem que atingiram ou excederam o orçamento no primeiro trimestre deste ano (Gráfico 2), o que é consistente com o desempenho da empresa no Q1 de 2009 durante a Grande Recessão, quando 69% de empresas atingiram ou excederam suas projeções de orçamento do Q1. Mas a incerteza exige precaução, e 45% de empresas revisaram seus orçamentos para o resto de 2020 para serem menores do que o esperado, novamente semelhante a 2009, quando 46% de empresas moderaram suas metas de vendas.

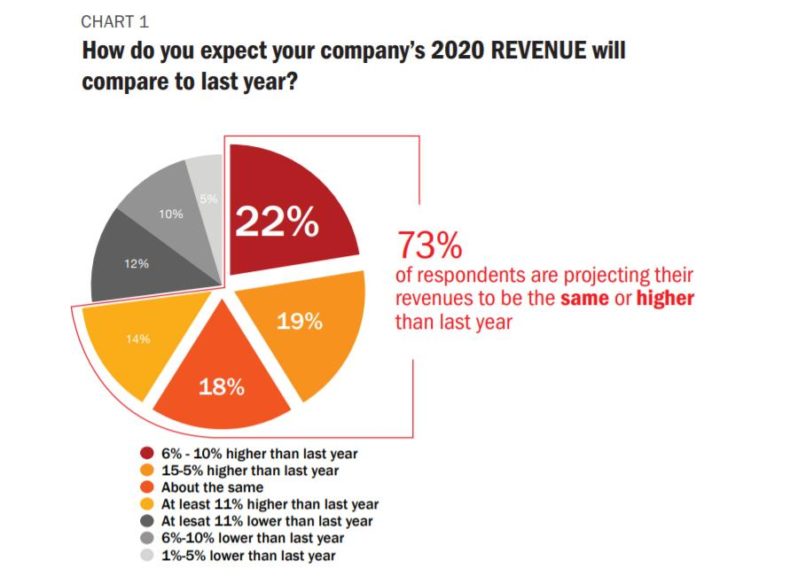

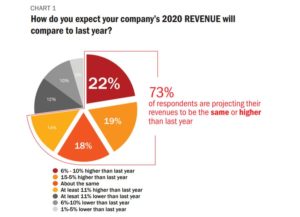

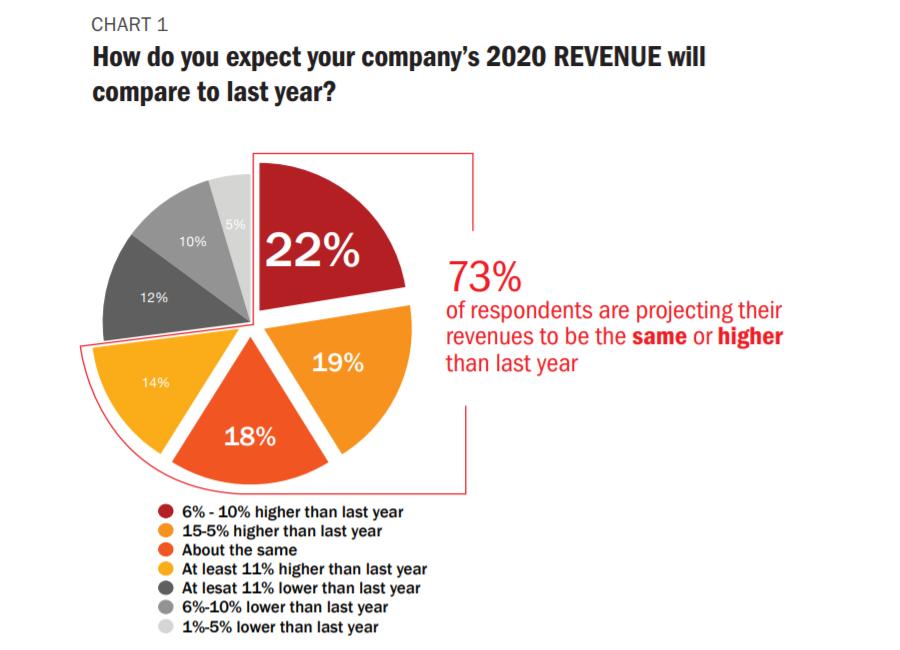

Embora os números do primeiro trimestre não tenham sido afetados, parece haver uma boa dose de cautela para o resto do ano: 73% dos entrevistados estão projetando que suas receitas serão iguais ou maiores do que no ano passado (Gráfico 1), em comparação com os 69% de empresas que projetaram receitas iguais ou maiores em 2009. Da mesma forma, as empresas estão reduzindo sua produção ou respondendo à capacidade reduzida que foi necessária durante a escassez de trabalhadores em meio ao bloqueio: 28% dos entrevistados dizem que sua produção em 2020 será menor do que no ano passado, em comparação com 20% que planejaram uma produção menor em 2009.

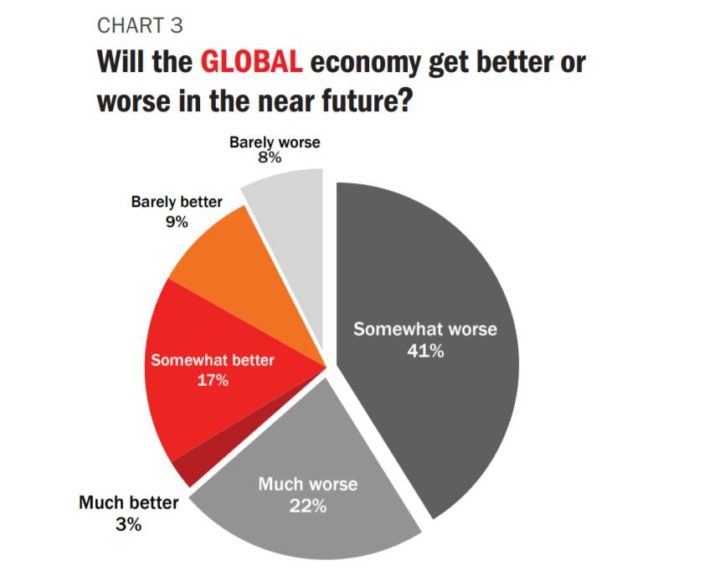

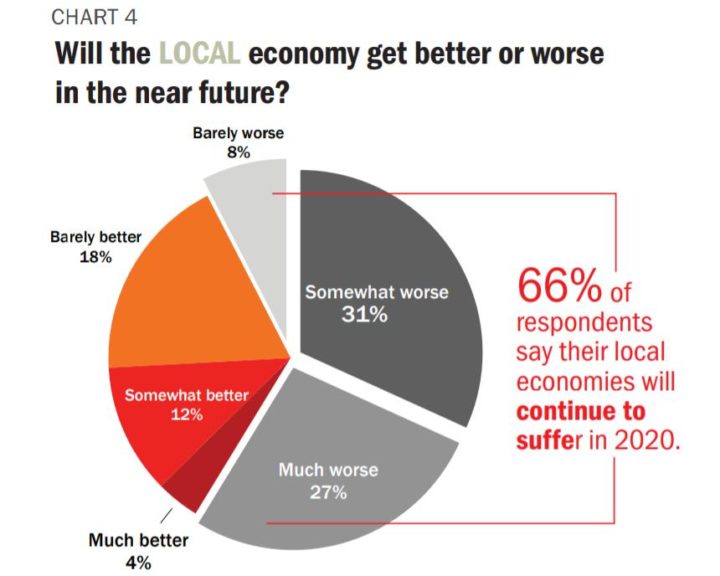

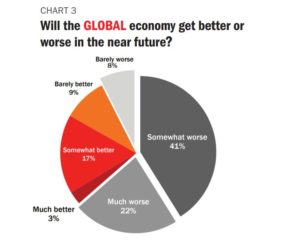

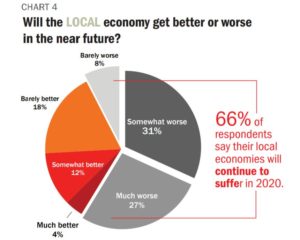

Os sentimentos sobre a economia global são mais pessimistas do que as visões sobre o desempenho individual da empresa: 71% dos entrevistados dizem que a economia global vai piorar, e quase um quarto diz que espera que seja muito pior. Em 2009, apenas 29% dos entrevistados eram pessimistas sobre a economia global, e 33% eram neutros. O sentimento doméstico não é muito melhor: 66% dos entrevistados dizem que suas economias locais continuarão a sofrer em 2020, enquanto apenas 18% dos entrevistados eram pessimistas sobre sua economia local em 2009, e 30% eram neutros.

Mas a disparidade não é surpreendente, pois em 2009 a economia global estava mostrando sinais de crescimento mais forte em comparação ao péssimo ano de 2008, enquanto a recessão atual estava apenas começando quando os entrevistados responderam à pesquisa deste ano.

Fusões, Aquisições e Expansão

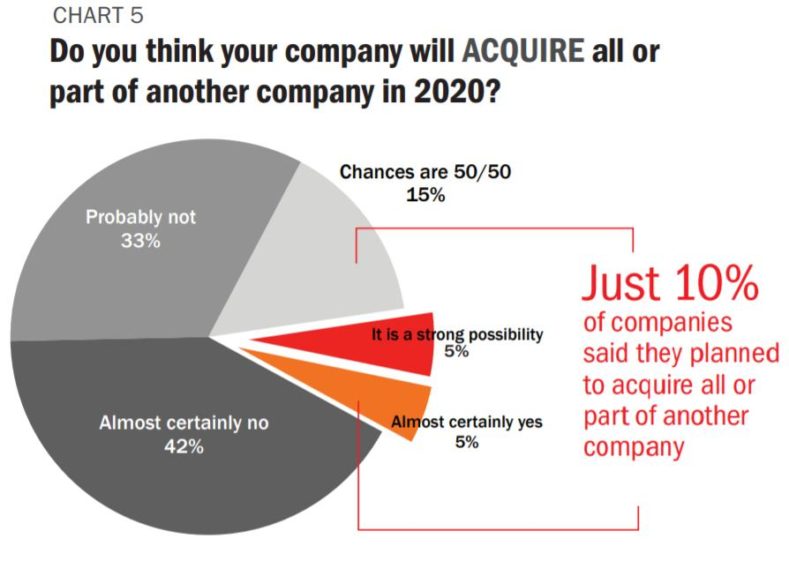

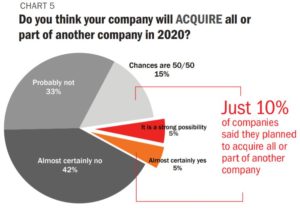

A incerteza é generalizada em 2020, mas as empresas parecem ter certeza de uma coisa: a consolidação pode esperar, por enquanto. Quase 75% dos entrevistados dizem que não buscarão fazer nenhuma aquisição este ano. Apenas 10% dizem que é uma forte possibilidade ou certeza de que adquirirão toda ou parte de outra empresa. Em 2010, sob pressões econômicas semelhantes, 14% das empresas disseram que planejavam adquirir toda ou parte de outra empresa (Gráfico 5).

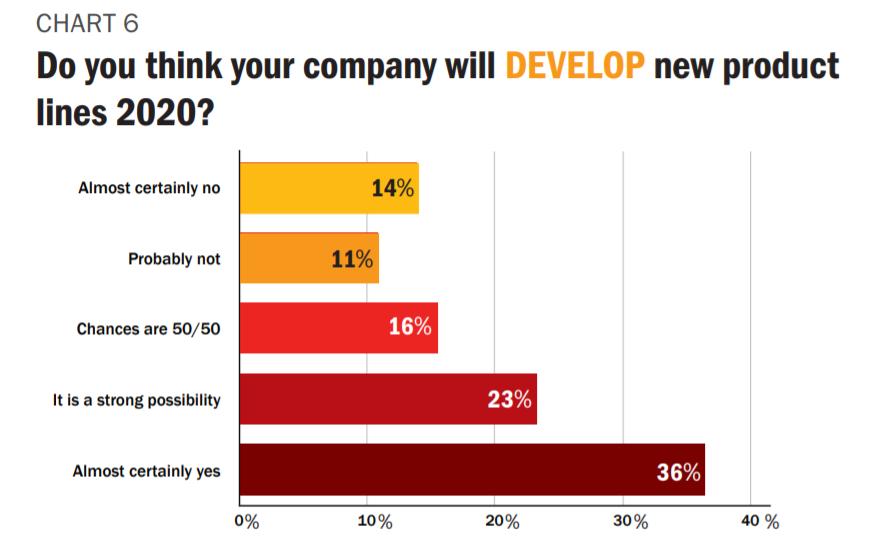

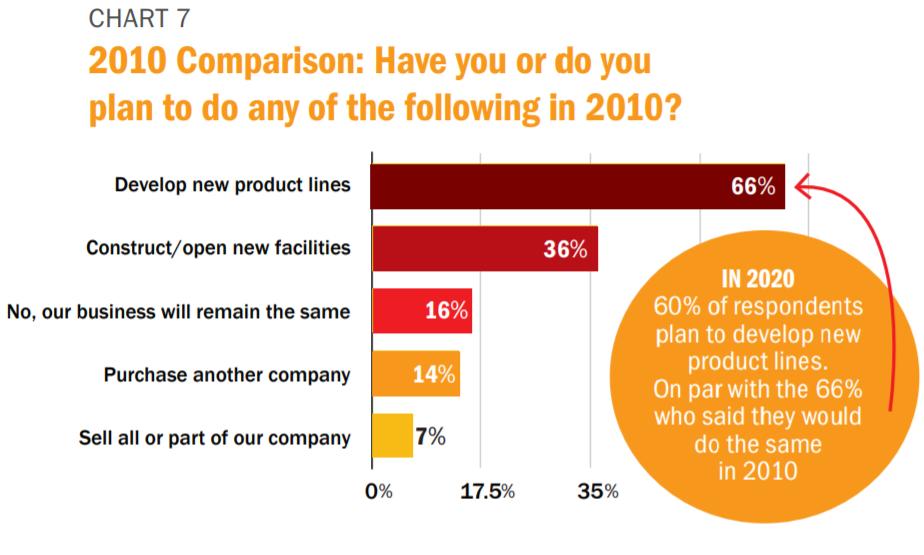

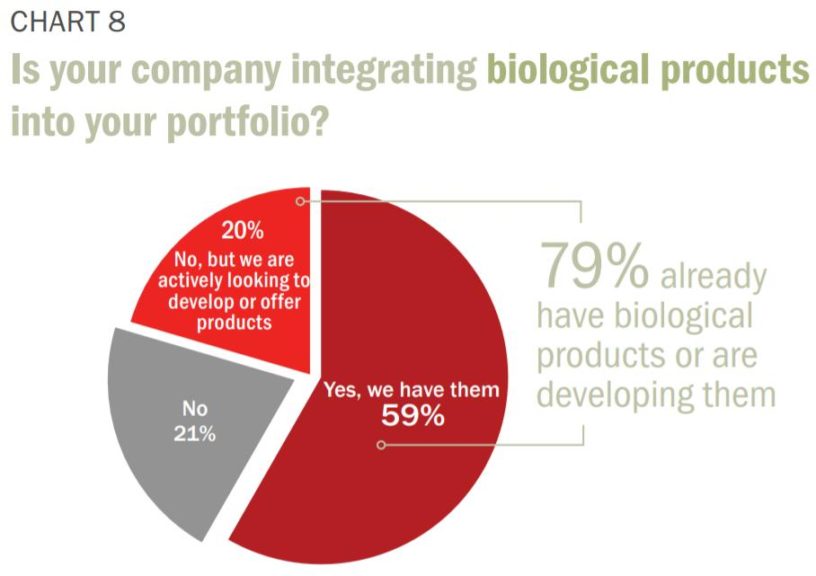

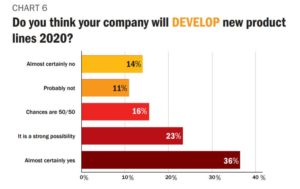

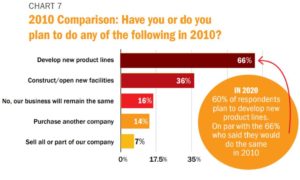

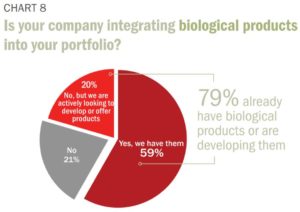

O desenvolvimento de novos produtos parece não ser interrompido por fatores macroeconômicos (Gráfico 6): 60% dos entrevistados planejam desenvolver novas linhas de produtos este ano, a par dos 66% que disseram que fariam o mesmo em 2010 (Gráfico 7). Das empresas que estão desenvolvendo novas linhas de produtos, os inseticidas lideraram todas as categorias de produtos, com 40% de empresas explorando planos de desenvolvimento, seguidos por pesticidas biológicos (38%), fungicidas (37%) e herbicidas. Quase 90% dos entrevistados dizem que estão vendo um aumento na demanda por produtos biológicos, e 79% dizem que já têm alguns produtos biológicos em seu portfólio ou estão procurando ativamente (Gráfico 8). Os produtos biológicos são o segmento de insumos agrícolas que mais cresce, e 75% dos entrevistados atribuem isso à demanda do consumidor por alimentos mais seguros, uma tendência que está influenciando os modelos de produção agrícola como nunca antes.

Cadeias de Suprimentos, Trabalho e Automação

As primeiras repercussões do coronavírus foram isoladas na cadeia de suprimentos no primeiro trimestre, em um momento em que as empresas já estavam focadas na integração reversa e na entrega just-in-time. Essas estratégias de mitigação de risco parecem estar acelerando e podem fazer parte do novo normal, à medida que as empresas trabalham para se isolar da escassez de suprimentos, termos de pagamento arriscados e problemas de fluxo de caixa, ao mesmo tempo em que criam mais transparência e visibilidade de suas remessas.

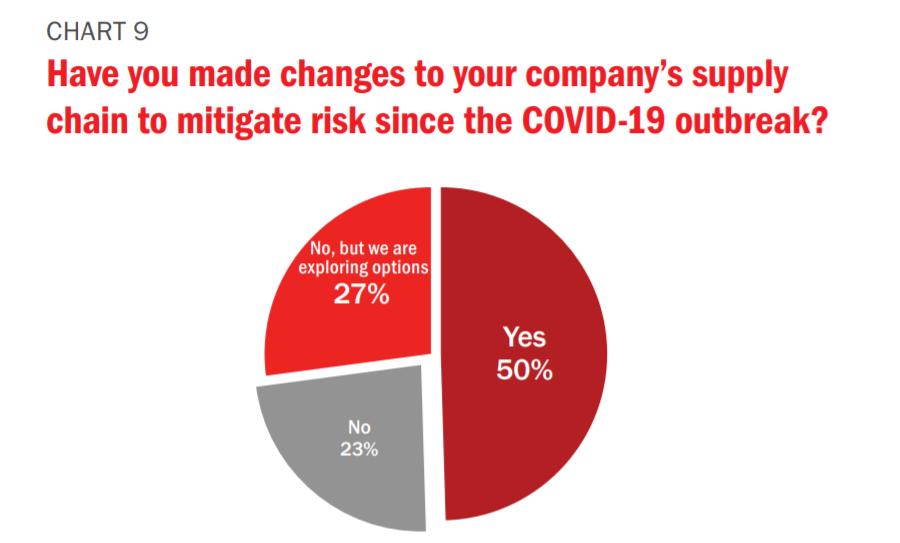

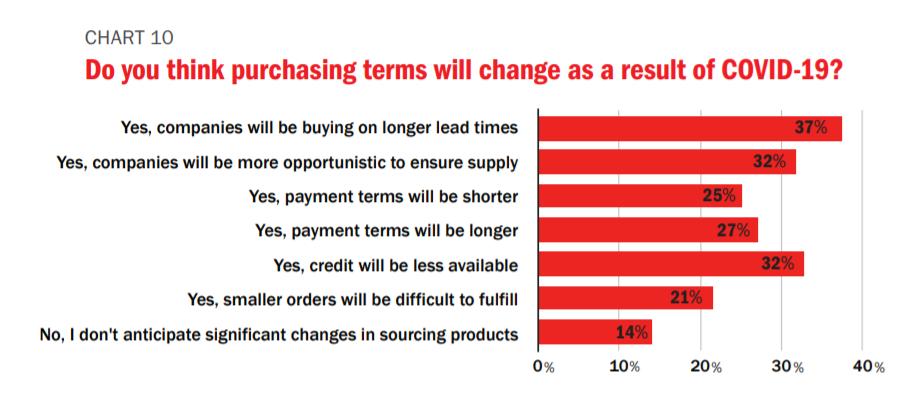

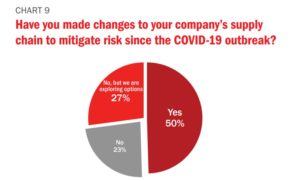

Apenas 23% dos entrevistados dizem que não estão mudando sua estratégia de cadeia de suprimentos após o coronavírus, e apenas 14% não esperam nenhuma mudança nos termos de compra (Gráficos 9 e 10).

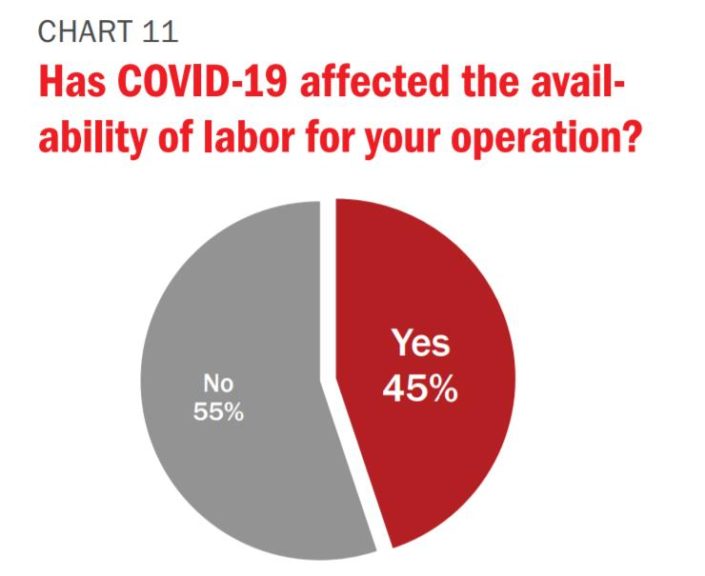

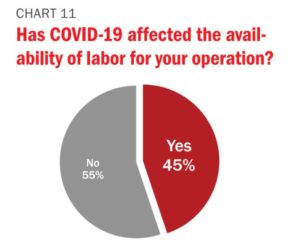

A disponibilidade de mão de obra foi outra ramificação imediata dos bloqueios e trabalhadores doentes: 45% das empresas dizem que sua mão de obra foi afetada por interrupções contínuas e provavelmente continuará a operar em alguma forma de capacidade reduzida para cumprir com os requisitos de distanciamento físico (Gráfico 11).

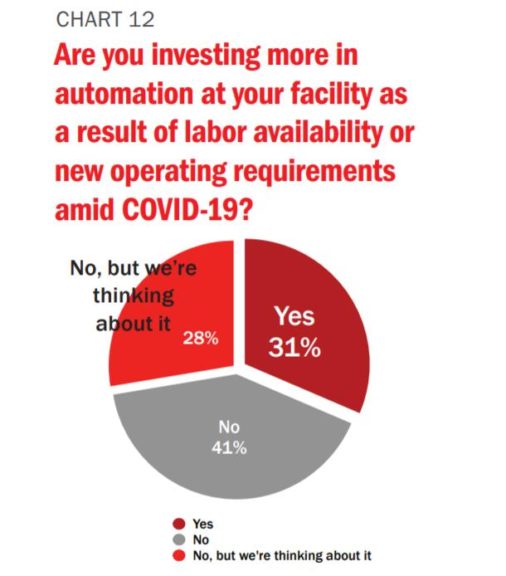

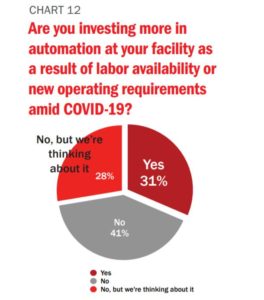

Quase um terço dos entrevistados afirma que investirá mais em automação para ajudar a mitigar as interrupções trabalhistas no futuro (Gráfico 12) e outros 28% estão analisando como a automação pode ajudar seus negócios no futuro.

Metodologia e Demografia

Agronegócio GlobalA Pesquisa Anual sobre o Estado da Indústria e o relatório especial da 's™ oferecem aos leitores um instantâneo biográfico da saúde da indústria e do sentimento das empresas que operam nela. A pesquisa foi elaborada por Agronegócio Global editores e transmitidos para nossa base de assinantes de e-mail. Lembretes por e-mail foram enviados durante as quatro semanas em que a pesquisa esteve aberta, de 11 de maio a 8 de junho, e um incentivo foi oferecido para ganhar um vale-presente $100. A pesquisa foi feita por 133 entrevistados em 43 países, dando à pesquisa uma margem de erro de ±8,44% com um nível de confiança de 95%.

Os entrevistados da pesquisa representam principalmente fabricantes e formuladores de proteção de cultivos (55%), distribuidores e empresas de comercialização (27%) e fornecedores e distribuidores de saúde vegetal (17%). Cerca de 42% não originam nenhuma molécula, e 30% não formulam nenhum produto, indicando que empresas de comercialização e distribuidores não formuladores ainda representam uma parcela significativa da indústria.

Mais da metade das empresas respondentes (56%) tiveram receitas brutas de menos de $25 milhões em 2019, o que é consistente com os últimos 10 anos. No entanto, o número de empresas que faturam mais de $250 milhões (21%) dobrou desde 2009, ilustrando a consolidação entre as maiores empresas do setor.

Da mesma forma, o número de registros por empresa aumentou consideravelmente nos últimos 10 anos: 34% de empresas detinham pelo menos 50 registros de produtos em 2019, em comparação com 8% em 2009. Empresas com mais de 20 registros aumentaram para 54%, em comparação com 22% em 2010. O número de empresas com zero registros de produtos também aumentou de 15% em 2010 para 23% este ano. Esses dados ilustram a consolidação entre empresas maiores e também a dificuldade de ambientes regulatórios mais rigorosos e caros, forçando uma parcela de empresas a abandonar estratégias de registro de produtos para se concentrar em negócios puros de importação/exportação e distribuição.

Para quase 40% dos entrevistados, seus respectivos mercados domésticos representam pelo menos 75% de seus negócios; 29% dos entrevistados dependem dos mercados de exportação para pelo menos 75% de seus negócios.

{kind=link}

{kind=link}