David Li aborda o excesso de oferta de glifosato no AgriBusiness Global LIVE! Atualização da China 2024

Agronegócio Global AO VIVO! apresentou David Li, Diretor de Marketing e Analista Chefe da SPM Biosciences, para o Atualização da China 2024 webinar ao vivo. Li apresentou informações cruciais para entender as estratégias dos fabricantes de proteção de cultivos da China para lidar com o excesso de oferta no mercado. Ele também respondeu às perguntas dos participantes sobre ingredientes ativos e mercados específicos. Você pode acessar a gravação do webinar e a apresentação de Li aqui.

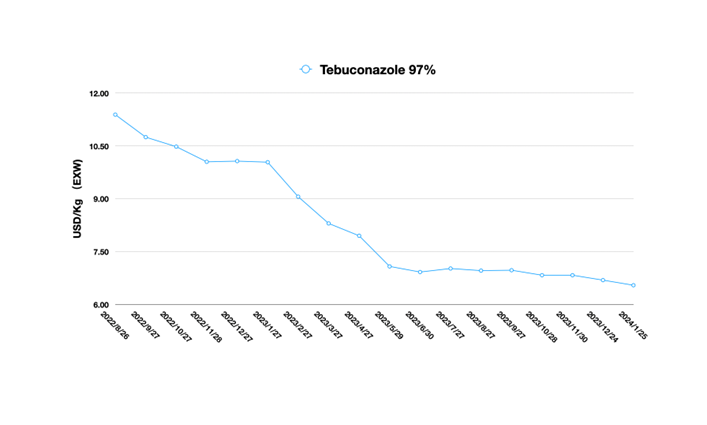

ABG: Qual é sua opinião sobre os preços do tebuconazol e do propiconazol? Você vê alguma correção neles?

David Li: O tebuconazol foi afetado principalmente pelo clima seco no exterior e pelo lançamento de novos fungicidas compostos por empresas multinacionais nos últimos anos, o que resultou em fraca demanda de mercado. A situação não mudou fundamentalmente no momento.

O fornecimento de matérias-primas upstream e o fornecimento de tebuconazol AI na China são estáveis. O estoque no mercado de fornecimento continua suficiente. Espera-se que os preços do tebuconazol permaneçam estáveis e baixos durante o primeiro semestre de 2024. Há espaço limitado para que os preços continuem a despencar no momento. Após a liberação concentrada da demanda na América do Sul, isso pode trazer flutuações de preço de curto prazo. No entanto, o espaço para flutuação é limitado no longo prazo.

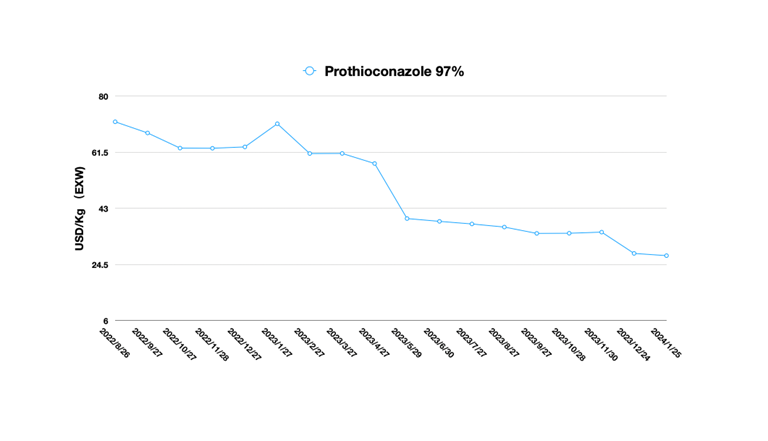

Como mencionei no webinar, o preço do protioconazol é atualmente influenciado principalmente pelas expectativas de futuras liberações de capacidade. De uma perspectiva de longo prazo, ainda há espaço para o preço do protioconazol. Devido ao fraco crescimento da demanda por protioconazol nos mercados estrangeiros, os compradores estão mais cautelosos em sua disposição de compra, o que torna difícil para o preço do protioconazol AI se manter no longo prazo. O mercado de fungicidas como um todo agora foi fortemente afetado pelo clima El Niño.

Como mencionei no webinar, o preço do protioconazol é atualmente influenciado principalmente pelas expectativas de futuras liberações de capacidade. De uma perspectiva de longo prazo, ainda há espaço para o preço do protioconazol. Devido ao fraco crescimento da demanda por protioconazol nos mercados estrangeiros, os compradores estão mais cautelosos em sua disposição de compra, o que torna difícil para o preço do protioconazol AI se manter no longo prazo. O mercado de fungicidas como um todo agora foi fortemente afetado pelo clima El Niño.

ABG: Existe um excesso de capacidade de cyhalofop e byspribac na China?

DL: O cyhalofop está enfrentando o excesso de capacidade. Atualmente, FlagChem, Fengshan e Weixun Chemical são os principais fornecedores. No mercado de fornecimento da China, não há registro de byspribac disponível.

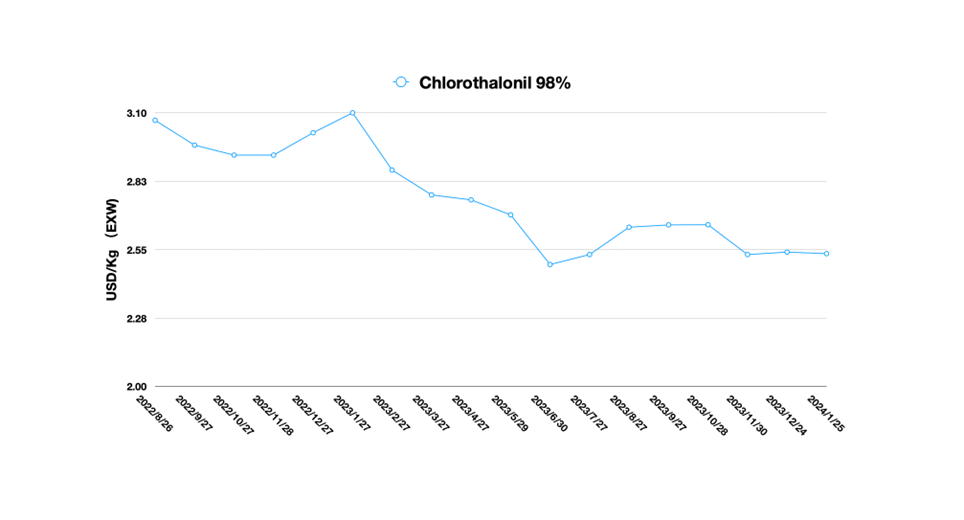

ABG: Você pode nos dar uma previsão dos preços do clorotalonil, imidacloprido e paraquate?

DL: O clorotalonil está atualmente em bom fornecimento. A taxa de utilização da capacidade é relativamente estável. O preço de algumas matérias-primas upstream foi ajustado de volta, o que se deve principalmente à falta de demanda final para o lado da oferta de matérias-primas. Após ajustar o fornecimento de matérias-primas, o ajuste de preço pode garantir a margem de lucro.

No entanto, os preços do clorotalonil AI receberam principalmente o impacto da demanda lenta. Devido a 2024, algumas regiões têm chuvas relativamente abundantes este ano. A demanda por fungicidas se recuperaria gradualmente. Mas a recuperação da demanda não é suficiente para estimular os preços do clorotalonil a uma correção significativa.

O imidacloprido enfrentou uma situação semelhante, com demanda lenta levando a pedidos fracos do exterior. O fornecimento do mercado é estável. O fornecimento de matéria-prima upstream é menos volátil. O futuro é dominado por pedidos fragmentados reais. No entanto, o clima nos principais mercados pode levar ao aumento da pressão de pragas e ervas daninhas este ano. Isso pode ser positivo para o negócio de inseticidas.

O imidacloprido enfrentou uma situação semelhante, com demanda lenta levando a pedidos fracos do exterior. O fornecimento do mercado é estável. O fornecimento de matéria-prima upstream é menos volátil. O futuro é dominado por pedidos fragmentados reais. No entanto, o clima nos principais mercados pode levar ao aumento da pressão de pragas e ervas daninhas este ano. Isso pode ser positivo para o negócio de inseticidas.

ABG: E os novos genéricos deste ano?

DL: Este ano, o mercado chinês está mais preocupado com os produtos pyroxasulfone e saflufenacil. O clorantraniliprole já está na competição do mar vermelho.

ABG: Há alguma vigilância sobre moléculas intermediárias como a que tivemos com a MEA alguns anos atrás, que causou escassez de S-Moc?

DL: Os fornecedores chineses agora estão se concentrando fortemente em garantir a produção de intermediários importantes. A integração ascendente é uma vantagem competitiva necessária. As vantagens da nova capacidade de integração upstream são óbvias. Por exemplo, a produção de MEA da China atinge 544.000 Mt em 2022, aumento de 10,3% YOY 2021. Em 2019-2022, a taxa média de crescimento anual da capacidade foi de 10,6% e, durante o mesmo período, a taxa média de crescimento anual da demanda foi de 4,3%.

A desaceleração da taxa de crescimento da demanda no mercado local da China é muito mais lenta do que a taxa de crescimento da produção. E as sobrecapacidades no setor químico também contribuirão para uma garantia mais sólida de fornecimento no campo de intermediários. Portanto, o fornecimento de matérias-primas upstream não flutuará muito em 2024. Mesmo que ocorra um evento Cisne Negro, isso terá impacto limitado no mercado de sobrecapacidade.

ABG: Qual é o limite inferior para margens de produtores? Esse nível de preços de glifosato pode sustentar os níveis de margem?

DL: A margem de lucro atual do preço do glifosato é de cerca de 10%. Empresas com vantagens em recursos minerais upstream e capacidade de produção de PMIDA podem ter margens de lucro ligeiramente maiores. O glifosato depende principalmente da vantagem de escala para obter lucro. Portanto, a flutuação atual do preço é muito pequena.

ABG: Há excesso de capacidade em glifosato? Os preços baixos continuarão ao longo de 2024?

DL: A capacidade de produção de glifosato está atualmente em um estado saturado. No entanto, se a nova capacidade de produção de empresas estrangeiras como a Hebang participar da competição, isso pode exacerbar o processo de excesso de capacidade, resultando em um preço difícil de firmar.

Além disso, a Bayer está executando uma estratégia de marketing de baixa margem. Isso, sem dúvida, torna impossível para os fornecedores chineses ganharem espaço para aumentos de preço. Portanto, em 2024, o preço do glifosato pode flutuar ligeiramente, mas mais tempo o preço estará em um nível baixo, incapaz de subir.

ABG: Qual é a capacidade global aproximada do glifosato?

DL: Em 2021, a capacidade de produção global de glifosato foi de 1,13 milhões de Mt, dos quais a capacidade de produção da China atingiu 760 mil Mt, respondendo por mais de 60%. No entanto, devido à redução da demanda em 2023, a taxa de produção de glifosato na China foi estimada em torno de 60%.

ABG: Qual é a sua percepção em relação aos resultados de preços no curto e médio prazo, considerando os altos estoques dos produtores chineses e a baixa margem atual?

DL: O preço é apenas um indicador defasado. É isso que tenho enfatizado repetidamente. Os preços de IAs no mercado chinês estão basicamente em níveis historicamente baixos, e as margens de lucro dos produtos são limitadas. A estratégia atual de cada fabricante é focar no fluxo de caixa de volta como o principal objetivo de vendas.

Muitas empresas estão abastecendo o mercado com uma certa quantidade de estoque. Mas esse é um processo de equilíbrio. Após a liberação da demanda nas Américas, um processo dinâmico de reequilíbrio acontecerá para o consumo de estoque de baixo preço.

Haverá um nó de fornecimento chave aqui. Antes do nó haverá preços baixos + fornecimento confiável, depois do nó haverá um aumento de preço de curto prazo e estabilidade de longo prazo + fornecimento curto e apertado, mas estabilidade de longo prazo.

ABG: Existe uma capacidade excedente para tebuthiursobre?

DL: O mercado de fornecimento de tebuthiuron AI é relativamente estável. Atualmente, a empresa mais vantajosa é uma produtora com toda a cadeia industrial, Jiangxi Zhonghe. A capacidade de produção atual de Jiangxi Zhonghe é de 4.500 mt/a, principalmente com intermediários upstream completos dando suporte à produção. As principais características são fornecimento estável e custo controlável.

ABG: As empresas chinesas venderiam abaixo do custo para competir e apenas para conseguir permanecer no mercado?

DL: Não é impossível que isso aconteça, mas poucas empresas operariam dessa forma. Isso ocorre porque as empresas só consideram vender com prejuízo quando estão desesperadas para retornar dinheiro. A maneira como as empresas chinesas estão atualmente escolhendo fazer isso é utilizar a vantagem de escala da cadeia de suprimentos upstream e melhorias de processo para reduzir ainda mais os custos e, assim, garantir margens de lucro.

ABG: Você prevê que o glifosato permanecerá no nível atual até julho de 2024? Os fabricantes de glifosato ainda têm margem de 10% no momento?

DL: Na situação atual, a estabilização do preço e fornecimento da matéria-prima upstream do glifosato pode garantir que a margem de lucro das empresas de glifosato seja em torno de 10%. No entanto, devido à baixa taxa de operação, não é possível obter um valor de lucro suficiente.

O mercado de fornecimento de glifosato está bem abastecido. É provável que as empresas chinesas tenham se preparado para a liberação da demanda sul-americana em março deste ano. Como resultado, os preços não ficarão indevidamente fora do caminho. Se a demanda for forte, combinada com a liberação da demanda norte-americana, é provável que ocorra um alongamento da entrega da carga. As compras em 2024 devem tentar evitar confirmar negócios apenas no último minuto.

ABG: Qual você vê como o maior erro ou passo em falso que as empresas multinacionais estão cometendo para obter um relacionamento futuro vantajoso para todos com os produtores chineses em geral?

DL: O relacionamento futuro ganha-ganha é possível. Na última década, as multinacionais também ganharam tremendas vantagens na cadeia de suprimentos ao trabalhar com empresas chinesas.

Se eu tivesse que dar alguns erros, eu diria que as multinacionais precisam identificar “quem (chefes)” são confiáveis e cooperativos?

Para ser honesto, os chineses têm todo um conjunto de critérios para cooperação entre si. Temos nossos próprios padrões de caráter que temos em alta conta. Os chineses têm medido seus parceiros em relação a esses padrões por milhares de anos.

É o que eu sempre digo, “Só os chineses podem resolver os problemas chineses.” Mas a alta gerência de empresas multinacionais geralmente não está muito preocupada com esse aspecto. De modo que alguns diretores de sourcing tiveram toda a sua estratégia de sourcing interrompida porque ouviram informações falsas fornecidas por alguns executivos corporativos.

Na China, se você escolher os líderes certos para trabalhar, o relacionamento ganha-ganha estará na metade do caminho.

ABG: O uso de reciclagem pós-consumo para embalagens plásticas é uma demanda atual da indústria química agrícola para atender às metas de sustentabilidade? Por quê?

DL: Material reciclado pós-consumo geralmente se refere a plásticos como PET, PP e HDPE, que são amplamente reciclados e então reprocessados em uma resina que é usada para fazer novas embalagens. Tanto no mercado chinês quanto no mercado global, governos e associações industriais estão promovendo ativamente a redução do legado de plásticos no campo. Na Europa, a regulamentação de microplásticos no solo e na água também está sendo progressivamente fortalecida. O principal objetivo é promover a sustentabilidade na agricultura e a ecologização da indústria de proteção de cultivos.

A CCPIA da China também emitiu um padrão de grupo nas “Diretrizes para Reciclagem e Descarte de Recipientes Obsoletos de Pesticidas” em meados de 2023, em cooperação com empresas chinesas de pesticidas e empresas multinacionais na China.

ABG: Qual é sua opinião sobre o resultado do preço no curto e médio prazo, dados os altos estoques dos produtores chineses e a baixa margem atual?

DL: Esta questão foi abordada na minha resposta anterior. O que pode ser acrescentado aqui é que o excesso de capacidade na indústria de pesticidas da China é um estágio inevitável. No futuro, apenas empresas com a cadeia de valor completa da indústria upstream/recursos básicos de matéria-prima e a força da melhoria contínua de processos e P&D podem sobreviver. Empresas que não têm as vantagens de custo e capital serão gradualmente retiradas do mercado de fornecimento de certas IAs. Como resultado, todo o padrão de fornecimento será estabilizado novamente.

O mercado de suprimentos da China já viu uma série de empresas reduzindo suas taxas de produção e controlando os níveis de estoque como resultado da redução da demanda a partir do segundo semestre de 2023. Algumas empresas também estão investindo agressivamente em P&D e produção de produtos com IAs de patentes expirando no futuro.

As margens mais baixas das empresas chinesas são principalmente devido a dois fatores, demanda lenta e competição acirrada devido ao excesso de capacidade. No curto prazo, os preços no mercado de fornecimento chinês não flutuarão significativamente. No longo prazo, as empresas chinesas também precisam ser sustentáveis, por exemplo, continuando a investir em neutralidade de carbono para atender às metas de neutralidade de carbono das empresas multinacionais. Portanto, a lucratividade estável das empresas chinesas também é uma garantia importante de uma estratégia de cadeia de fornecimento sustentável para as empresas e distribuidores globais de proteção de cultivos.

ABG: Como os players chineses conseguem financiamento para criar essas capacidades? Quero dizer, o tipo de criação de capacidade que vimos em glifosato, glufosinato e CTPR. Qual é sua visão sobre o processo de pensamento das empresas chinesas antes de decidirem colocar essas capacidades em prática?

DL: Essa é uma boa pergunta.

A expansão da capacidade das empresas chinesas é apoiada principalmente por fundos de investimento chineses locais. Esses fundos de investimento são financiados por uma variedade de canais. Alguns vêm de governos locais que desejam promover o desenvolvimento de indústrias em sua região, e alguns vêm de investimentos privados.

Atualmente, na China, a avaliação ambiental e as licenças de produção para fabricantes de pesticidas são descentralizadas para governos locais. Estamos vendo muita capacitação e investimento no período de 2020-2023, pois os governos locais precisam promover o emprego, bem como aumentar a vitalidade econômica regional.

Além disso, a China está atualmente se transformando de seu antigo pilar de imóveis e economia virtual para a manufatura inovadora como o pilar do crescimento econômico. No processo de transformação, os fundos que costumavam ser investidos em imóveis e outras áreas precisam encontrar novos alvos. Então, áreas de investimento baseadas na lógica da agricultura e segurança alimentar se tornaram as novas favoritas das empresas de investimento.

A busca pelo lucro é a essência do capital. Como o preço do glifosato estava alto de 2021 a 2022, expandir a capacidade de produção também significa retornos mais lucrativos. Para o glufosinato, as empresas estão pensando principalmente no espaço de mercado vago após o paraquat ter sido banido. E na forte demanda por gerenciamento de resistência em regiões onde as culturas GM são cultivadas globalmente.

Por outro lado, empresas como a Hebei Chengxin, com uma grande cadeia industrial completa upstream e recursos de cianeto de sódio, teriam uma forte vantagem de custo ao entrar no mercado de produção de atrazina e fornecimento de protioconazol. Na competição, a Chengxin acha que pode vencer outros concorrentes. Então, seu investimento em capacidade também é racional.

Além disso, vale a pena notar que, durante o processo de expansão de capacidade e investimento em novos projetos, o que mais falta aos produtores chineses de pesticidas é a previsão da demanda do mercado. No passado, as empresas chinesas focavam mais em empresas multinacionais e outras demandas de contas-chave. Elas não prestavam atenção à pesquisa de mercado e ao estabelecimento de influência e reputação no mercado global de proteção de cultivos. Na verdade, as empresas chinesas não entraram totalmente no mercado global de proteção de cultivos. Pode-se dizer que o pensamento puramente B2B restringiu o processo de globalização das empresas chinesas. Mas em um período de excesso de capacidade, as empresas chinesas devem enfrentar essa deficiência e aprender rapidamente.