Desenvolvimento do mercado de proteção de cultivos: EUA e UE

Role para baixo para ler

Por Derek Oliphant

Este artigo descreverá o desenvolvimento do mercado de proteção de cultivos nos EUA e na UE, examinando a situação atual, bem como as principais tendências futuras que devem influenciar o desenvolvimento do mercado no próximo ano.

Os valores de mercado são estimativas da Agbiolnvestor do valor dos produtos de proteção de cultivos usados no solo no ano agrícola, expressos em termos de dólares americanos no nível ex-fabricante. Para países do hemisfério norte, o ano agrícola é aproximadamente de outubro a setembro, por exemplo, '2023' se refere ao valor dos produtos usados no solo entre outubro de 2023 e setembro de 2024.

O ano de dados completos mais recente disponível é 2023, com estimativas preliminares fornecidas para 2024, bem como uma perspectiva de longo prazo.

*Linha de base 2023

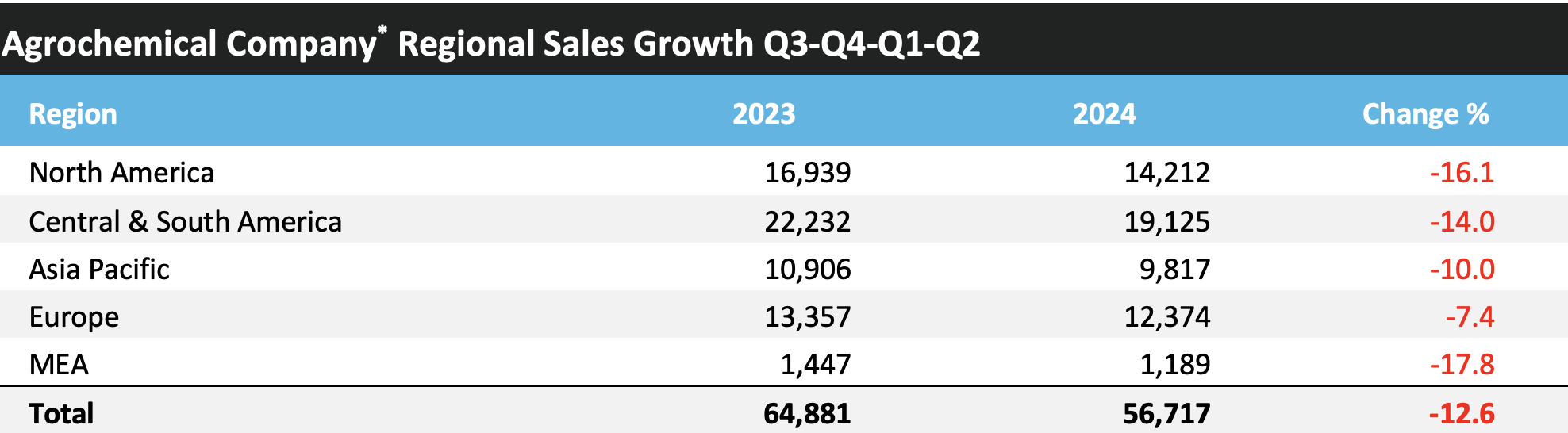

A tabela abaixo descreve o desempenho de vendas das principais empresas agroquímicas em cada região no período de 12 meses entre julho de 2023 e junho de 2024

-

-

BASF, Bayer, Corteva, FMC, Sumitomo Chemical, Syngenta, ADAMA, UPL

Fonte: AgbioInvestor Quarterly Briefing

-

Os principais fatores observados pelas empresas no desempenho regional foram observados abaixo:

América do Norte: Desestocagem de estoque, preços baixos. Preços de commodities em declínio.

América Central e do Sul: Compras atrasadas no nível do distribuidor. Clima desfavorável em mercados-chave, notavelmente o Brasil, impactando o uso do volume. Preços de commodities em declínio.

Ásia Pacífico: Os preços continuam sob pressão, e os volumes impactados por clima desfavorável. Baixa pressão de pragas em mercados-chave, notavelmente a Índia, onde altos estoques também continuaram sendo um problema.

Europa: Condições climáticas desfavoráveis, incluindo chuvas pesadas na Europa Ocidental. Retiradas de produtos. O preço continua robusto.

Crítica da América do Norte

Fatores-chave |

- Nos EUA, áreas menores de milho e trigo, mas aumento de soja.

- Queda nos preços dos agroquímicos.

- Os baixos preços das commodities estão limitando o poder de compra dos produtores.

- Condições secas prevalecem em grandes partes dos EUA, com mais de 210 milhões de acres relatados enfrentando condições de seca.

- Condições climáticas mais favoráveis para a soja dos EUA; no entanto, a forte produção pode prejudicar ainda mais a melhoria do preço da soja.

- O déficit comercial agrícola nos EUA deve totalizar $30,5 bilhões no ano fiscal de 2024 (outubro a setembro), $1,5 bilhão abaixo da previsão de maio, mas $13,4 bilhões a mais que o déficit registrado no ano anterior.

- Para o ano fiscal de 2025, o déficit comercial agrícola dos EUA deverá aumentar ainda mais, chegando a um recorde de $42,5 bilhões.

- As condições de seca no Canadá estão diminuindo, com apenas 52% da área total de cultivo categorizada como estando em condições de seca, abaixo dos quase 60% do trimestre anterior.

- Áreas de cultivo do Canadá variáveis em 2024:

- Área de trigo caiu ligeiramente, com o aumento da área de trigo duro não compensando o declínio de outros trigos.

- Área de canola deve diminuir, mas a de soja deve aumentar.

- Pulas e áreas de cultivos especiais devem aumentar, com a produção também aumentando fortemente.

No entanto, espera-se que os preços da maioria das principais culturas no Canadá caiam em comparação ao ano anterior.

Progresso do mercado dos EUA 2024 |

Um dos maiores problemas enfrentados pelos produtores dos EUA nos últimos meses tem sido o declínio dos preços das commodities, que estão deprimindo as rendas agrícolas e compensando quaisquer efeitos positivos dos preços mais baixos dos insumos. Além disso, os níveis reduzidos de apoio governamental também estão tendo um impacto nas rendas agrícolas. Para 2024, o USDA espera que a renda agrícola caia em 4,4% para $140,0 bilhões, impulsionada por uma redução nas receitas de caixa agrícolas. Dentro disso, as receitas totais da safra devem cair em 10,0% em 2024, lideradas por declínios no milho (-20,0%) e na soja (-14,6%), que estão sendo impactados por preços mais baixos compensando maiores quantidades vendidas. A renda líquida da fazenda em 2024 também deve ser impactada por menores pagamentos diretos do governo, que devem cair em 15,1% a partir de 2023. Em contraste com estimativas anteriores, as despesas totais de produção devem cair em 1,1% em 2024. As despesas com pesticidas estão atualmente previstas para cair em 10,4%, com compras de sementes projetadas para cair em 0,4%. As despesas com fertilizantes, cal e condicionadores de solo devem diminuir em 9,7%.

No Canadá, a produção total de safras em 2024/25 está projetada para aumentar em 1,8% para 93,856 milhões de toneladas. A produção de grãos e oleaginosas está estimada para aumentar em 0,2% para 87,015 milhões de toneladas, enquanto a produção de leguminosas e safras especiais está prevista para crescer em 29,5% para 6,841 milhões de toneladas. A perspectiva para os preços das safras é geralmente negativa, com declínios previstos em 2024/25 para trigo duro (-23,5%), cevada

(-9,2%), milho (-2,8%), aveia (-9,6%), canola (-11,2%) e soja (-12,6%), enquanto os preços do trigo não duro (+4,4%) devem aumentar.

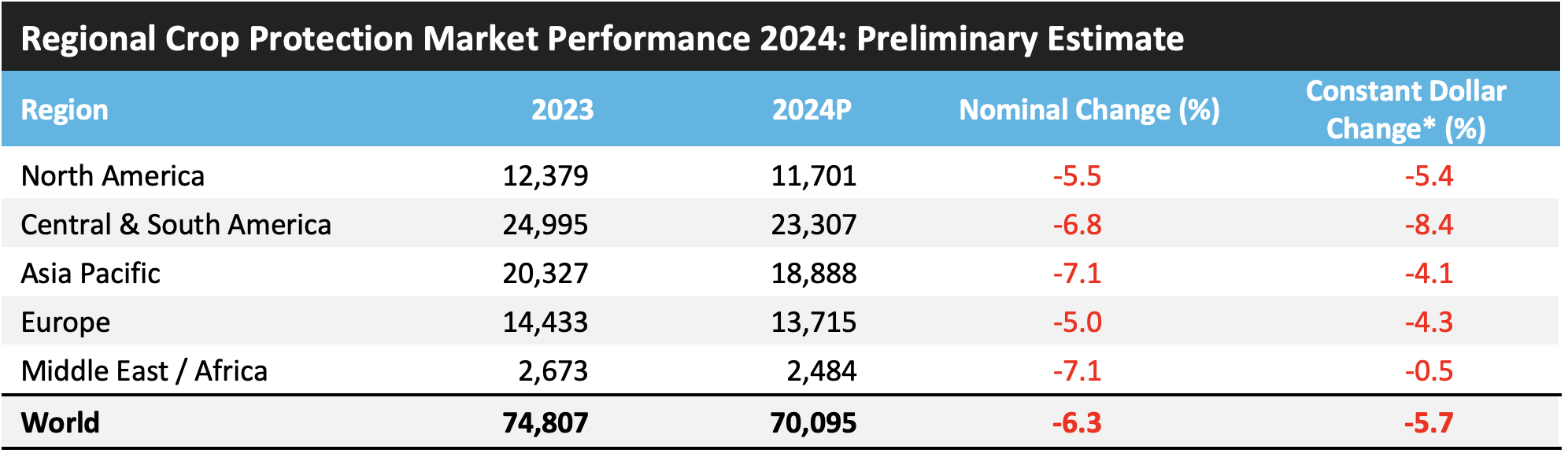

Em 2023, o valor do mercado de proteção de cultivos na América do Norte caiu em 2,4% em termos nominais para $12.379 milhões, impactado por preços baixos de agroquímicos, com preços de glifosato estimados aproximadamente 25% abaixo do ano anterior em algumas situações. Além disso, áreas menores de soja e algodão também tiveram um impacto negativo. Isso foi um pouco compensado por volumes aumentando ligeiramente, com condições climáticas melhores no oeste e alta pressão de pragas de insetos, embora a seca tenha sido um problema no Cinturão do Milho. No Canadá, o tempo seco também atrasou o desenvolvimento do mercado. Para 2024, os efeitos negativos de preços mais baixos de commodities, áreas menores para certas culturas-chave, notadamente milho nos EUA e canola no Canadá, e expectativas de condições climáticas secas contínuas sugerem que esse momento negativo pode continuar neste ano agrícola atual.

Com base em estimativas preliminares, o valor do mercado de proteção de cultivos na América do Norte deverá cair 5,5% em termos nominais em 2024, para $11.701 milhões.

Olhando para o futuro, há desenvolvimentos recentes que podem afetar o marcador de proteção de cultivos nos EUA, em 2025 e além. Essas decisões legais podem ter ramificações significativas na cadeia de distribuição e na disponibilidade do produto no país.

Investigação sobre direitos antidumping e compensatórios: Esta investigação gira em torno de preocupações sobre antidumping e compensação de 2,4-D nos EUA da China e da Índia. Embora ainda em andamento, com determinações finais da Comissão de Comércio Internacional (ITC) esperadas em 9 de janeiro de 2025, uma determinação preliminar recomendou a imposição de taxas compensatórias sobre importações de

2,4-D. O caso é baseado na petição da Corteva de que as importações de 2,4-D de certas empresas nesses países estavam sendo oferecidas a taxas subsidiadas e com grandes descontos. Essas taxas compensatórias levariam a tarifas significativas sendo colocadas sobre as importações de 2,4-D desses destinos, com expectativas de que isso reduziria muito o ambiente competitivo e a pressão de preço resultante sobre o material doméstico, com as tarifas sendo tais que as importações poderiam efetivamente ser precificadas fora do mercado. Embora se possa esperar que isso proteja contra a erosão de preços causada por um excesso de material importado de baixo preço, como tem sido o caso nos últimos anos, isso, juntamente com o atual ambiente de baixo preço das commodities, pode-se esperar que exerça mais pressão sobre as rendas dos produtores no país.

Processo de litígio antitruste sobre insumos agrícolas arquivado: Este caso envolveu litígios por vários demandantes envolvidos na compra direta e indireta de insumos agrícolas (especificamente sementes e produtos químicos para proteção de cultivos) citando uma "suposta conspiração para restringir o comércio em três níveis de distribuição para todos os insumos agrícolas vendidos no país". Se bem-sucedida, esta ação tinha o potencial de causar uma interrupção significativa na cadeia de distribuição de insumos agrícolas estabelecida nos EUA, levando à cessação de programas de fidelidade e potencialmente abrindo o mercado para fornecedores alternativos, notavelmente plataformas de varejo eletrônico. Isso então tinha o potencial de levar ao aumento da concorrência e subsequente erosão de preços para sementes e produtos químicos para proteção de cultivos no mercado dos EUA. No entanto, pode-se esperar que a rejeição do caso leve à retomada da cadeia de distribuição estabelecida nos EUA

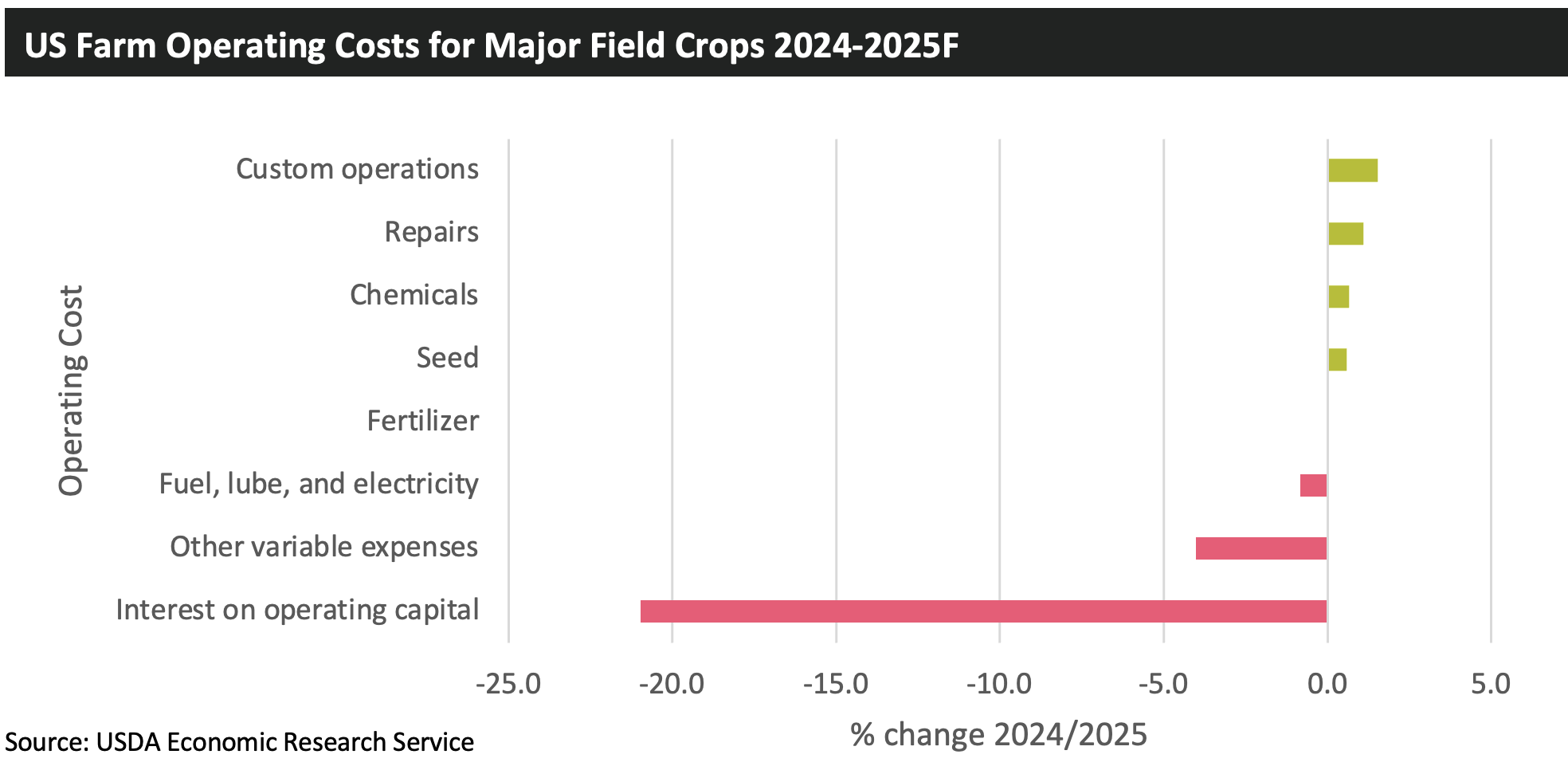

A figura abaixo mostra a diferença esperada para custos operacionais de fazendas nos EUA entre 2024 e 2025, com base em projeções dos Serviços de Pesquisa Econômica do USDA. Como pode ser visto, espera-se que os custos operacionais de combustível e juros diminuam em 2025, mas maiores gastos são esperados em produtos químicos e sementes.

De acordo com o USDA, o déficit comercial agrícola no país é projetado em $30,5 bilhões no ano fiscal de 2024 (outubro – setembro). Embora seja $1,5 bilhão menor do que a previsão de maio, isso reflete uma ampliação de $13,4 bilhões em comparação com o déficit registrado no ano anterior. Para o ano fiscal de 2025, o déficit comercial agrícola dos EUA deve aumentar ainda mais, chegando a um recorde de $42,5 bilhões.

Em termos de áreas de cultivo, pode-se esperar que a área de milho se recupere às custas da soja nos EUA, impulsionada principalmente pela alta produção e baixo uso de estoques de soja no país, levando a altos níveis de oferta e subsequente deflação de preços. As expectativas para o algodão também sugerem um declínio, com base em altos aumentos nos últimos dois anos. Para o Canadá, espera-se que a área de trigo aumente, recuperando-se de áreas baixas em 2024, enquanto a canola também pode aumentar para atender à alta demanda de esmagamento.

Revisão da Europa

| Fatores-chave |

- Áreas de cultivo da UE-27 variáveis, embora a produção seja severamente impactada pelo clima:

- Estima-se que a área de trigo mole cairá 5,51 TP3T, mas a de milho aumentará 5,01 TP3T; no entanto, espera-se que a produção seja prejudicada por condições climáticas desfavoráveis.

- A área de oleaginosas deve cair 2,71 TP3T em 2024, com um declínio de 8,81 TP3T para a colza.

- Área de girassol deve aumentar em 2,2%, mas produção deve cair em mais de 6%.

- Embora as condições tenham favorecido o desenvolvimento de pragas, o acesso ao campo tem sido um problema significativo para produtores em muitas partes da Europa Ocidental.

- A produção de grãos na Alemanha deve atingir o menor nível desde a colheita de 2018, afetada pela seca.

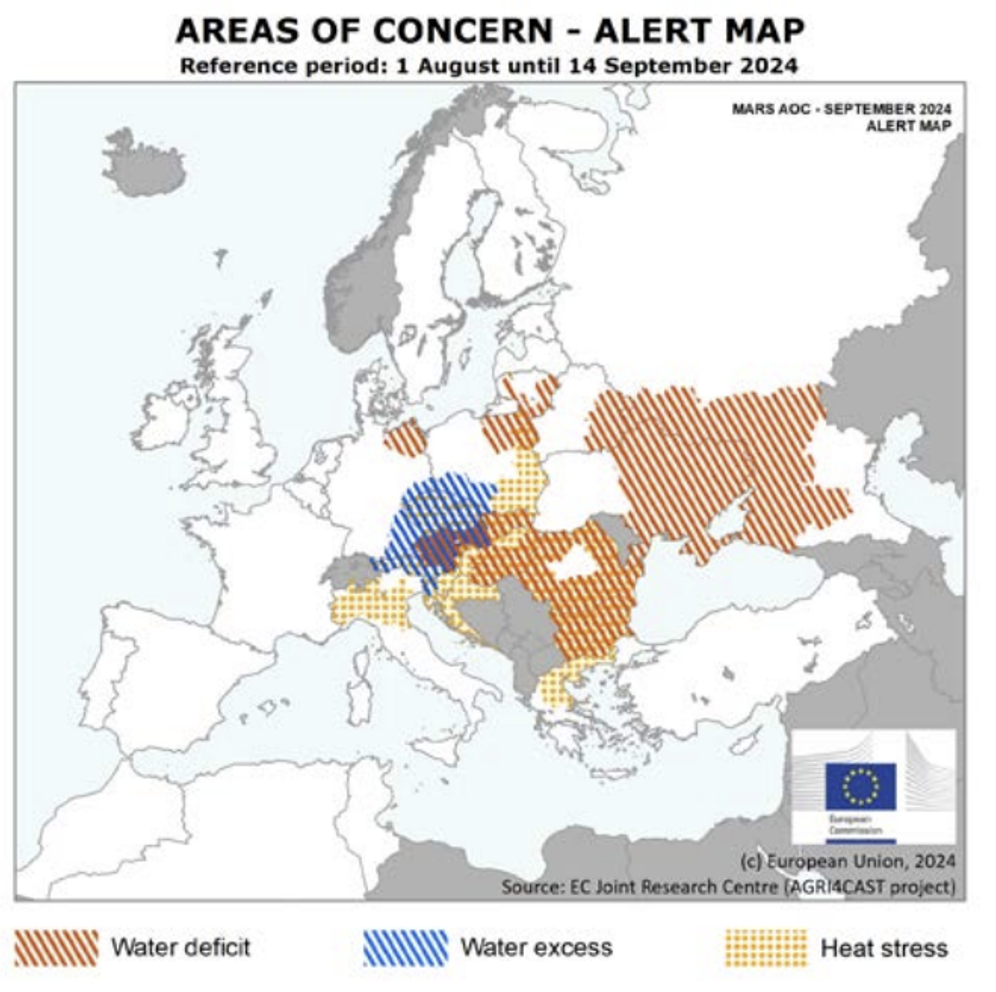

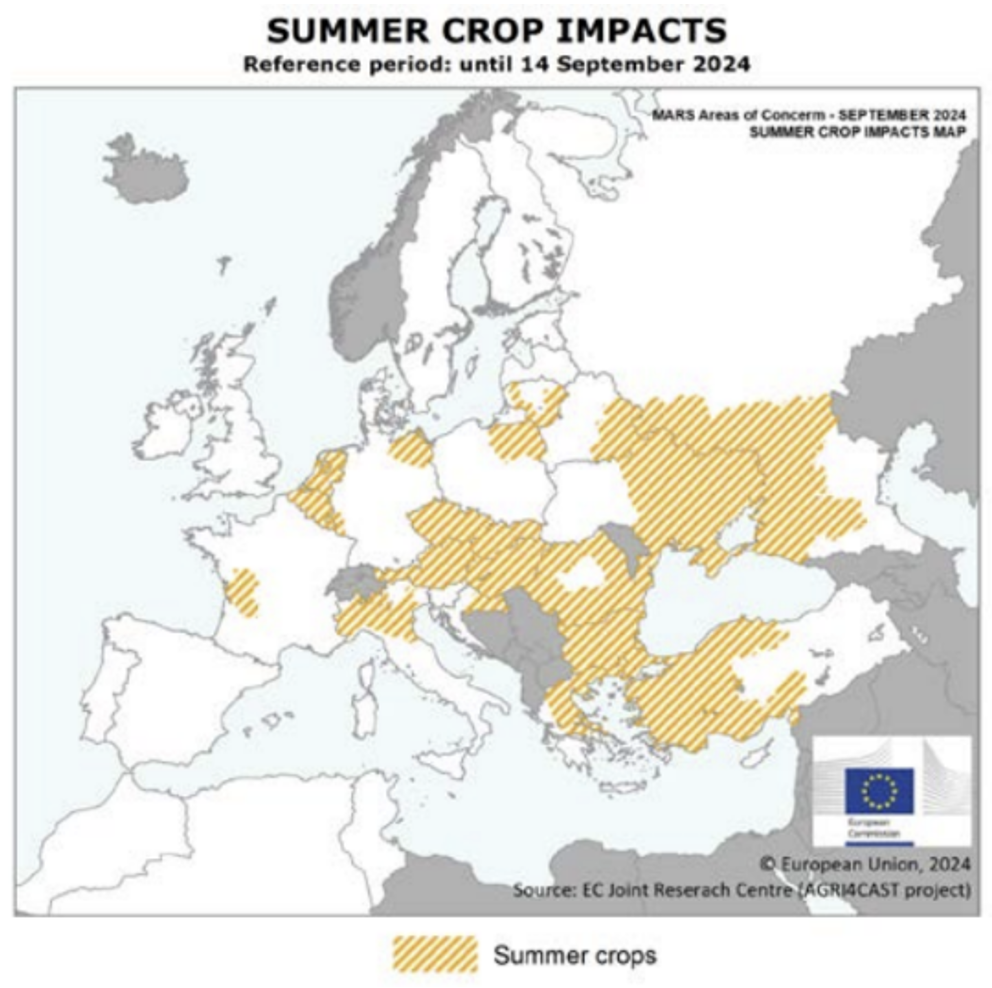

- As condições climáticas continuam a representar um desafio para os produtores europeus:

- Verão muito quente no sul e leste da Europa, afetando culturas de verão como milho e girassol.

- Condições muito úmidas no oeste e norte da Europa, causando acamamento generalizado e menor qualidade dos grãos.

- Mais recentemente, chuvas extremas e inundações na Europa Central e Oriental afetaram as colheitas e causaram danos às plantações.

- Condições climáticas severas na Rússia impactam grandes áreas de trigo de inverno e de primavera.

- Cinco regiões declararam estado de emergência em resposta ao clima extremo. Chuvas pesadas recentes resultaram em alagamentos e danos às plantações.

- Muitas regiões do sul estão sendo impactadas negativamente pela seca.

A previsão da colheita de grãos é de 132 milhões de toneladas, o que representaria uma queda de 10% em relação ao ano anterior.

| Progresso do mercado T3 2024 |

A colheita de trigo de inverno no norte da Europa está sendo concluída sob condições mistas, com o clima previsto para impactar fortemente os rendimentos em vários países, notavelmente no Reino Unido, França, Bélgica e Itália; no entanto, as condições são mais favoráveis, e os rendimentos devem ser mais positivos em outros países, incluindo Espanha, Romênia e Bulgária. Por outro lado, o clima quente e seco está atualmente impactando as plantações de milho em partes do leste e sul da Europa, particularmente na Romênia, Hungria, Bulgária e Grécia, Bulgária.

Na França, a colheita de cereais de palha é estimada em 38,7 milhões de toneladas, uma das menores colheitas em 40 anos, com os rendimentos caindo drasticamente em relação ao ano passado. Para a Alemanha, estima-se que a área total de trigo em 2024 tenha diminuído em 9,4%, mas a produção deve cair em aproximadamente 13%.

Na Ucrânia, as regiões ocidentais experimentaram condições positivas e, como resultado, espera-se que os rendimentos sejam fortes; no entanto, as partes leste e sul do país foram impactadas pelas condições climáticas secas e pelo conflito em andamento com a Rússia. Para a Rússia, geadas severas impactaram os rendimentos do trigo de inverno, no entanto, a safra de trigo de primavera está atualmente em condições mais favoráveis.

As condições climáticas quentes e secas predominantes no sul e leste da Europa nos últimos meses também devem afetar outras culturas, com muitos vinhedos nessas regiões sofrendo pressão de doenças menor do que o normal: as principais regiões produtoras de vinho na Itália, por exemplo, registraram quase uma ausência completa de doenças notáveis, como o míldio pulverulento e o míldio e a botrytis. Claramente, isso é benéfico para o rendimento e a qualidade da cultura, mas limita o potencial para aplicações de fungicidas e é considerado um aspecto negativo geral para o desenvolvimento do mercado de proteção de culturas nesses países.

Embora os problemas em torno do estoque de produtos tenham sido um problema significativo para o fornecimento de produtos de proteção de cultivos em muitas regiões nos últimos 12 a 18 meses, evidências anedóticas sugerem que a situação está melhorando significativamente na Europa. Os padrões de compra estão mudando para uma abordagem mais just-in-time, afastando-se dos altos níveis de pré-compra que se tornaram mais comuns após a pandemia, decorrentes da incerteza sobre o fornecimento de produtos.

O mercado de proteção de cultivos na Europa aumentou em 5,3% em termos nominais em 2023, caracterizado por condições climáticas favoráveis em mercados-chave e recuperação de um 2022 ruim. Em 2024, o mercado de proteção de cultivos na Europa deverá cair em 5,0% em termos nominais para $13.715 milhões, o que equivale a um declínio de 4,3% em termos de moeda constante, impactado principalmente por condições desfavoráveis em várias regiões, afetando notavelmente os cereais de inverno, uma cultura importante na maioria dos países do norte e do oeste. Conforme discutido acima, as condições úmidas dificultaram o plantio e o desenvolvimento das culturas e dificultaram o acesso ao campo tanto para o plantio quanto para aplicações de insumos agrícolas. As condições são mais variadas nas regiões do sul, onde menos foco é colocado em culturas de inverno, como cereais e colza. No entanto, muitos países do sul superaram fortemente o mercado geral em 2023 com base na recuperação de um 2022 ruim, levando a um ligeiro crescimento de uma base mais normal em 2024.

Para 2025, pode-se esperar positividade no mercado europeu com base no retorno a condições climáticas mais normais e positivas. Espera-se que a produção impactada pelo clima de 2024 limite a disponibilidade da safra e deve fornecer alguma solidez aos preços das commodities agrícolas daqui para frente. Embora a disponibilidade da safra dos destinos do Mar Negro tenha elevado os preços inicialmente, os piores efeitos inflacionários disso agora acabaram, pois os suprimentos e o movimento das commodities agrícolas atingiram um novo equilíbrio. Embora os preços dos agroquímicos sejam negativos, os impactos na Europa são menores do que em muitas outras regiões, com a Europa não tão dependente do material chinês. Os custos na Europa foram afetados por uma miríade de fatores, embora os custos de energia tenham sido um fator-chave para que os preços fossem sustentados acima da maioria dos outros mercados regionais. Além disso, mais valor pode continuar a ser derivado de novas introduções de produtos, com ingredientes ativos como bixlozona e cinmetilina sendo introduzidos em mercados onde a regulamentação e a resistência restringiram a escolha do produto nos últimos anos. •

Crédito da foto: Derek Oliphant, AgBioInvestor